公務員、大企業勤務、外資系勤務、医師、弁護士…意外や意外、お金を貯められない職業はどれか

プレジデントオンライン / 2023年9月19日 11時45分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、横山光昭『お金を貯められる人のすごい習慣』(ぱる出版)の一部を再編集したものです。

■お金を貯められない職業は? 手堅い職業No1の現実

職業で見てみると、公務員の方は意外と貯められていないように思います。「公務員は手堅い職業No1では?」と思うかもしれません。ですが、手堅いからこそ、いえ、手堅いと本人が思っているからこそ貯まらないのです。また、安定企業と言われる国内の大手企業に勤める方も同じです。

国内企業も公務員も、根底に流れるのは「年功序列」「終身雇用」です。そうそう辞めさせられることはないし、会社がつぶれる心配もない。勤めてさえいれば、収入は上がっていく一方。退職金は絶対もらえるし、年金も手厚いです。

相談にいらしたある方は、「国家公務員のおれがうまくいかないわけがない」とおっしゃっていました。でも、お金が貯まらなくて困っているから相談にいらしたのですけれどね。年金だけでは老後の資金は十分ではない、と口では言っていても、心のどこかにそのような気持ちがあるからか、知らず知らずのうちに財布のひもを緩くしてしまうのです。

■意外と危うい日系企業や専門職

公務員だけではなく、日本の企業、それも比較的大企業に勤める方も同じように貯められない人が多いです。「安定企業」と言われ、新卒で就職した会社に定年までずっと勤めることが当たり前。しかも勤続年数が長くなるのに比例して役職も上がり、給料も増えるという意識が強いのではないでしょうか。定年まで安定的に収入が得られる、と信じている方が多いように思います。「会社に守られている」という意識が強いのかもしれません。

「収入もこれから増えるし」「ボーナスもあるし」と、つい見えない収入を当て込んでしまうのです。とはいえ、厚生労働省の調べによると日本の企業の約半分が終身雇用制だといいますからそう考えるのも無理はないのかもしれません。

日本企業は、終身雇用に退職金、企業年金と、会社が守ってくれているところが大きいです。「守られている」という意識から、お金管理の意識も甘くなるのかもしれません。

■外資系勤務のほうが堅実!?

また、医師や歯科医師の方、弁護士、税理士など、いわゆる「士業」と言われる方、専門職の方たちも貯めにくい方が多いです。「いくらでも稼げる」という気持ちが強く、その自負がお財布のひもを緩める結果につながるのかもしれません。

一方、外資系企業に勤める人のほうがお金に関して現実的に考えているように思います。今の企業にずっといるとは思っていないし、今の給料がいつまでも続くとも思っていません。「今だけ」という感覚が強いからシビアにとらえ、お金のことを冷静に見ているのです。

そもそも、アメリカの企業には退職金の制度がありません。だから、自分でお金を貯めて増やして、運用していくのが盛んなのです。「自分の身は自分で守る」が文化になっているのです。

今までは手堅いとされてきた公務員、日系企業、専門職の方々も、世の中は少しずつ変わりはじめています。外資系勤務の方のように、自分の身は自分で守るつもりで、少し自分のお金事情を振り返り、そして見直してみましょう。

■「なんとかなる」はお金が逃げていく一番のセリフ

「まあ、いっか」が口グセになっていませんか?

「なんとかなる」という言葉は一見おおらかでのんびりしていて、心に余裕がある人の言葉に思えるかもしれません。ですが、お金を貯めたいと考える場合にはそれが一番のネックになることが多いように思います。

「今月はちょっと使いすぎちゃったかな。でも、まあなんとかなるか」と自分に言い聞かせる。そういう方は残念ながら、来月も同じように「今月はちょっと使いすぎたかも。でも、まあなんとかなる」と言っていることが多いです。それを毎月繰り返していくと、使いすぎが膨らんで、なんとかならない状況になってしまうのです。

■「なんとかならないかも?」という気持ちを持つ

別に必死になって貯める必要はまったくありません。ですが、「なんとかなる」という気持ちは少し封印し、「このままだとなんとかならないかも?」という気持ちでいたほうが貯めるチャンスはあります。

ダイエットもそうですよね。ケーキ食べ放題に行ったあとに、「今日はちょっと食べすぎちゃったけど、なんとかなる。明日からダイエット頑張ろう」と言う。次の日、焼き肉をたらふく食べて、「ちょっと食べすぎちゃったけど、なんとかなる。明日から頑張れば大丈夫」と言う。「ダイエットは明日から」を1カ月も繰り返していたら……、ちょっとやそっとではなんとかならない状態になってしまいますよね。ちょっと食べすぎたと思ったら、翌日の食事を軽くするとか、いつもより歩いたり運動したりする時間を長くするなど、調整が必要です。

お金の場合もそれと同じです。「なんとかなる」ではなく、「今、なんとかしなければ、今後なんとかならないかも」という気持ちで調整してほしいのです。

■パワーカップルは何を節約していいかわからない

先にもお話ししましたが、家計相談にいらっしゃる方の多くは、平均以上の収入があります。いわゆる稼いでいる人たちです。共働きで「パワーカップル」と呼ばれるように2馬力でバリバリ収入を得ている家庭もあります。「これだけ稼いでいたら、お金は貯まるのでは?」と思うほどの収入があるにもかかわらず、なぜか家計は赤字。支出も派手です(笑)。

私たちのところに家計相談に来た方にまず見せていただくのが、ここ数カ月の家計簿です。まず月ごとの収支を見せていただき、そこから削れそうだなと思える項目、平均にくらべて支出が多めの項目をチェックし、その中から「削れないか?」「削れるとしたらどの程度削れるか?」を見ていきます。

■どこを節約していいか? がわからない

標準にくらべて高いと感じる項目には赤い丸をつけ、その支出を削れるか? 削れないか? を一緒に見ながら青で書き込んでいきます。この1回目の相談で、「貯められる人か? 貯められない人か?」はよくわかります。

貯められない人に多いのが、赤丸はいっぱいついているのに、青いマークが全然つかないというパターンです。客観的には削れる箇所はたくさんあるのに、本人は削れると考えていないのです。私から見ると、「ここは支出を削れるのではないか?」と思ってお話しをするのですが、「え、どこを削ればいいんですか?」という反応の方もいらっしゃいます。だから、なかなか支出の縮小につながりません。

貯めたい気持ちがあったとしても、自分の中で妥協できないことが多いと残念ながら何も変わりません。

■お金が貯められる人の支出の割合

そのような場合には、一般的な支出の割合をお話しするようにしています。比較対象があることで「自分の家は平均と比べて支出が多いのか、少ないのか?」を客観視することができるのです。

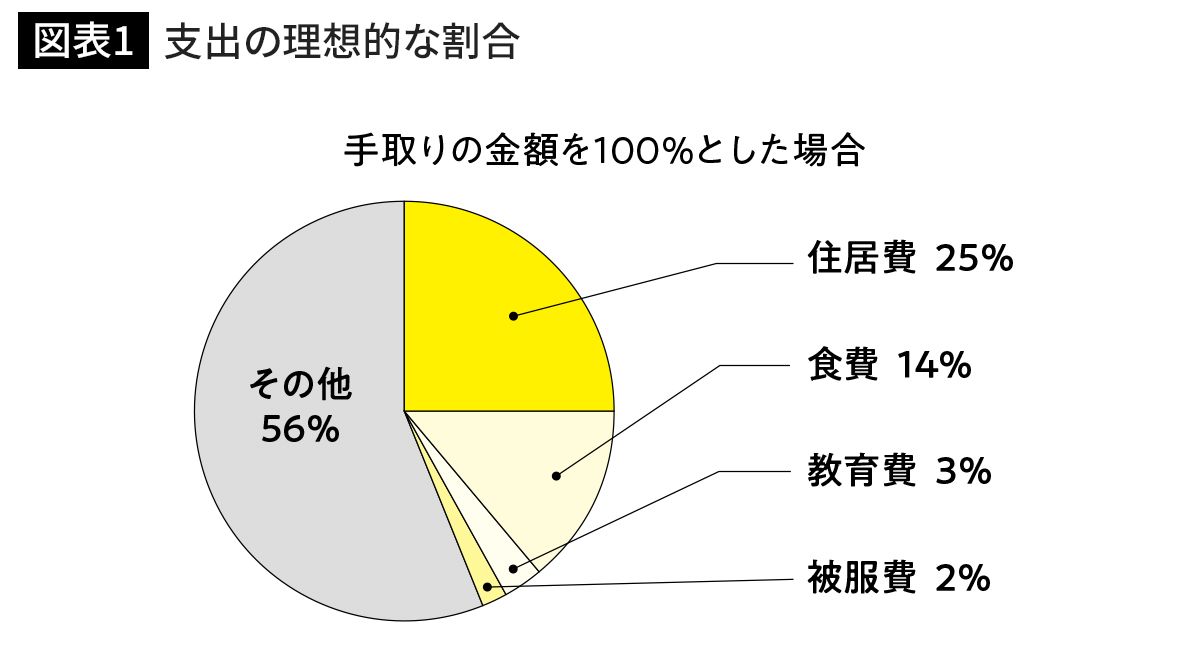

たとえば、支出の理想的な割合は次の通りです。手取りの金額を100%とした場合、一番割合の大きい住居費(持ち家の場合は住宅ローン、賃貸の場合は家賃)は25%、食費は14%、教育費は3%、被服費は2%となっています。

たとえば、手取り額が35万円の家庭の場合なら、食費は4万9000円、教育費は月1万5000円、被服費は月7000円です。これは私がこれまで相談を受けてきたなかでまとめた、あくまでも「目安」です。なので、預貯金以外の部分で調整できればまったく問題ありません。

ただ、これに照らし合わせて考えてみると、食費や教育費が10万円を超えるのは明らかに多すぎるかもしれません。食費が20%を超える場合には多少なりとも見直したほうがいいでしょう。

■支出の「メタボ」を解消しよう

ここで重要になるのが、「メリハリ」です。

すべてのことに対して節約しなさい、縮小しましょう、と言うつもりはまったくありません。自分がもっとも大事にしていることにはお金をかけてもいいし、こだわりを持つことはいいことだと思います。ですが、すべてのことにこだわりを持つのは、「支出のメタボ」だと思うのです。

まずは「あれもこれも」こだわることから、「これ!」はこだわる、と一点集中型にしましょう。大事なのは、支出の割合を見たうえで、自分なりにカスタマイズすることです。先にもお話ししましたが、支出のバランスが取れないと、赤字の解消は難しいでしょう。それが続くと貧乏老後の未来が待っています。

支出の割合は自分に合うように調整しながら、トータルで黒字になるようにしましょう。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

お金が貯まらない夫婦は「休日の過ごし方」に問題がある!…FPが語る、その決定的理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 11時15分

-

物価上昇している中、お金を貯める方法はありますか?

オールアバウト / 2024年6月7日 19時30分

-

小遣いと別に「スタバ代と便秘予防代で月2万4000円請求」高2娘の言いなりの親を待ち受ける致命的家計崩壊

プレジデントオンライン / 2024年6月2日 10時15分

-

40代崖っぷち貯金ゼロの人がお金を貯めるには?

オールアバウト / 2024年6月1日 11時30分

-

被服費に月7万円!衝動買いがやめられない40代独身女性が家計破綻に陥らないためにすべきことは?

MONEYPLUS / 2024年5月26日 7時35分

ランキング

-

1M&A仲介大手「全社株価急落」の深い理由 高額手数料や悪質ダイレクトメールにメスも

東洋経済オンライン / 2024年6月17日 10時0分

-

2「シャープ」は世界に誇る技術をもちながら、なぜ台湾企業に売られることになったか【プロの投資家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月17日 8時15分

-

3吉野家 「シュクメルリ鍋」のグランプリ祝福に松屋感謝 “電撃訪問”のお礼返しにSNS「リスペクト精神すばらしい」「何このやさしい世界」と感動

iza(イザ!) / 2024年6月17日 15時28分

-

4キッコーマン「みぞれあん たっぷりおろし」1万9000本を自主回収…開栓時に噴き出すおそれ

読売新聞 / 2024年6月17日 17時30分

-

5年金受給者は「合法的に2重取り」できる…6月から実施の「定額減税」はなぜこんなに不公平な仕組みなのか

プレジデントオンライン / 2024年6月17日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください