ドルコスト平均法は「100%正解」ではない…億を儲けたプロ投資家が教える「毎月定額積立」の怖いリスク

プレジデントオンライン / 2023年9月22日 13時15分

※写真はイメージです - 写真=iStock.com/marchmeena29

■「毎月定額つみたて投資」に潜むワナ

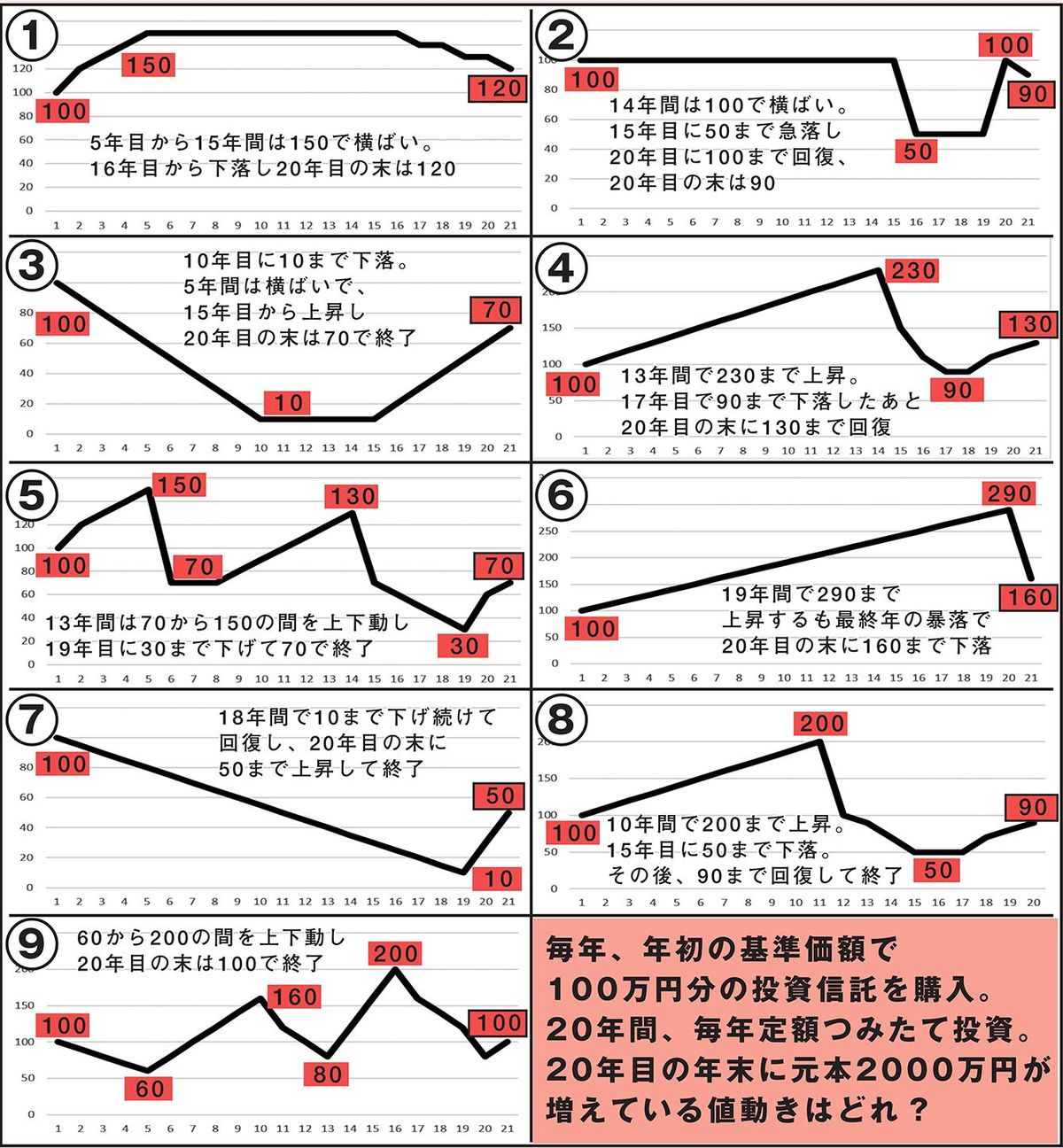

問題:NISAで20年間、毎年定額つみたて投資をして儲かる値動きはどれ?(複数回答)

答え:

利益が出るのは②、③、⑦

YouTubeチャンネル「元機関投資家トレーダー堀江の資塾」を運営している堀江と申します。2003年から2013年の間、地場証券会社、上場証券会社の自己売買部門のトレーダーとして働いていましたが、アベノミクスが本格化した2013年以降は、トレードで稼いだ税引き後の利益が、すべて自分の手取り収入になる個人投資家に転身しました。

さて、個人投資家の間では、2018年に始まったつみたてNISAを使ったインデックスファンドへの毎月定額つみたて投資が大流行しています。

2024年からは新NISAがスタートし、定額つみたて投資の上限が現行のつみたてNISAの年間40万円から、新NISAではつみたて投資枠120万円、成長投資枠240万円まで拡大されます。総額360万円という年間非課税投資枠の上限額を月々均等割りすると、毎月30万円ずつつみたて投資ができます。

投資対象としては、S&P500や全世界株式に連動するインデックスファンドが人気です。

中でも、三菱UFJ国際投信が運用する「eMAXIS Slim米国株式(S&P500)」は、2023年5月1日に純資産総額が初めて2兆円を突破。日本一の投資信託として、今後もますます資産残高が増えるでしょう。

運用コストの安さも考えるなら、新NISAのつみたて投資対象はこの「eMAXIS Slim米国株式(S&P500)」と、同シリーズの「eMAXIS Slim全世界株式(オール・カントリー)」(日本株も含むタイプ)」が、定番中の定番といっていいでしょう。

■ドルコスト平均法は「100%正解」ではない

毎月決まった金額で投資信託の定額買いつけを行うと、基準価額が高いときには少ししか買わずに済み、逆に安くなったときにはたくさん買えるので、平均購買単価を引き下げることができます。

この効果が得られる手法は「ドルコスト平均法」といわれ、投資のタイミングがわからない投資初心者にとっても最良の投資法として紹介されることが多いようです。

ネット証券を使えば、銀行口座からの自動引き落としだけでなく、クレジットカード決済も可能。まさに“貯金”感覚で始められます。

そのため、インデックスファンドへの毎月定額つみたて投資は投資初心者の方が投資デビューするには非常にいい投資対象と投資方法であることは間違いありません。

それを否定するつもりはまったくありません。

しかし、最近のSNSなどを見ると、あたかも、このドルコスト平均法を使った毎月定額つみたて投資が「100%大正解」で、「元本保証にこだわって銀行に預金するぐらいなら、S&P500につみたて投資をするほうがよっぽどいいし、絶対に儲かるはず」といった論調も多くなっています。

その点については、元プロとしては首をかしげざるをえません。

■運用途中に下落したらどうなるのか

というのも、ドルコスト平均法を使って10年、20年の長期投資を行ったとしても、最後の数年の値動き次第では損してしまうこともあるからです。

運用期間の最終段階で投資対象となるインデックスファンドが、期間中の平均購買単価を超えて上昇していない限り、いくらドルコスト平均法を使って、つみたて投資を続けても、トータルでは元本割れしてしまうことになります。

問題に示した①から⑨のグラフは、20年間の投資信託の価格の推移を示したものです。

9パターンの値動きのうち、20年間、毎年定額つみたて投資した場合、最終的に20年後の年末に利益が出るのはどれか、まずはパッと直感で考えてみましょう。

当然、投資信託の値動きが右肩上がりでずっと上昇していれば、20年後に利益が出ているはずです。

多少の上下動はあっても、運用開始1年目に比べて運用終了20年目の価格が上昇していれば、運用成績がプラスになるというのが自然なことのように思えます。

ただ、運用途中に大きく上昇したあと、運用終了直前で下落して運用開始1年目の基準価額やそれ以下まで下落した場合はどうでしょう。

逆に値動きが一貫して右肩下がりの場合は元本割れしているのが明らかでしょう。20年間の運用期間の前半の調子がよくても、後半の調子が悪いと、運用成績がマイナスになるのも、なんとなく予想できるのではないでしょうか。

■20年後に大損になる「値動き」

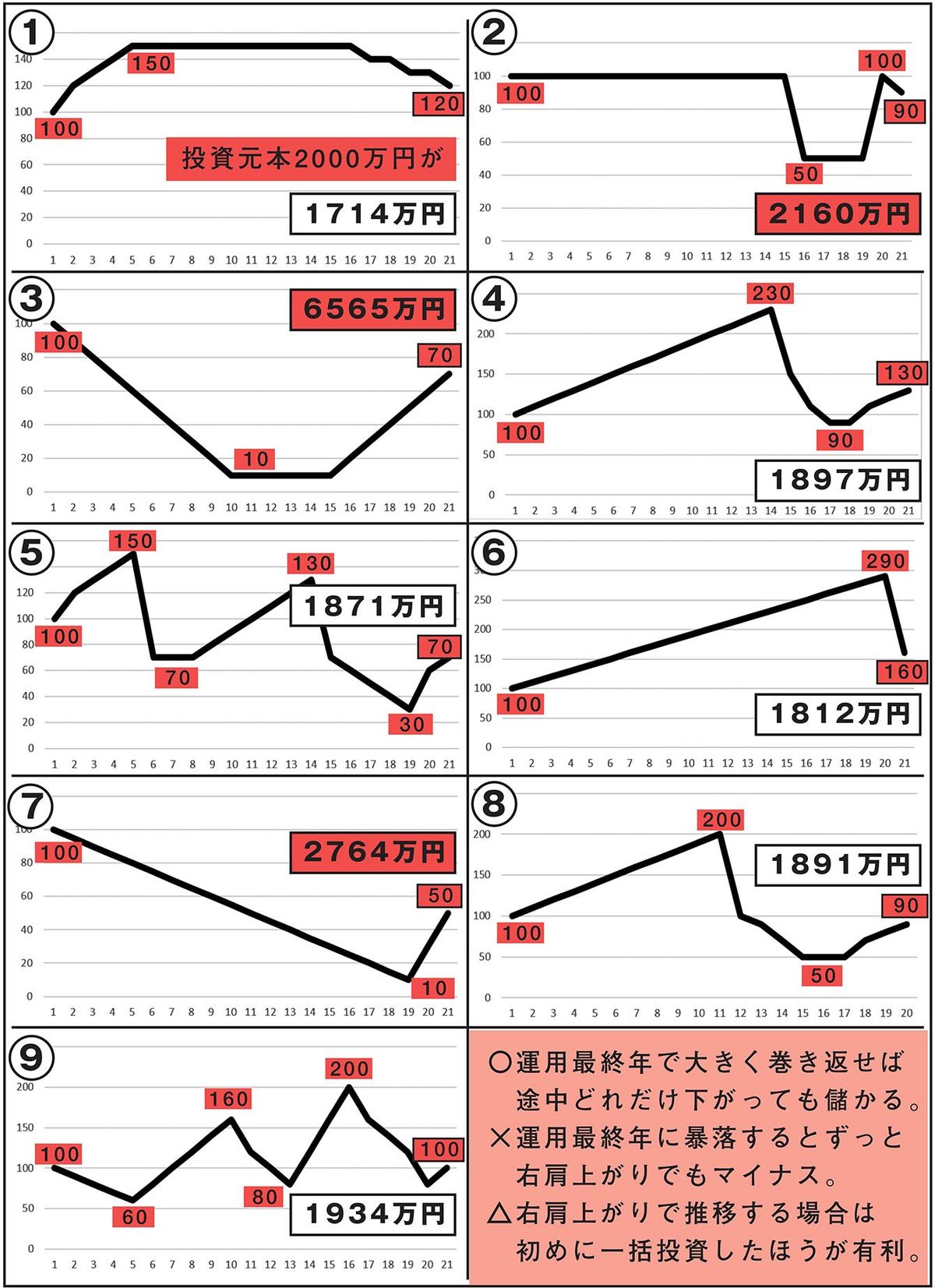

グラフの①~⑨が毎年、年始の基準価額で100万円ずつ、20年間総額2000万円をつみたて投資した場合の、20年目の年末の基準価額で見た資産評価額になります。

たとえば、①のように、運用開始当初に勢いよく上昇して基準価額が高止まりしたあと、運用開始16年目から徐々に下落してしまった場合、たとえ20年目の年末の基準価額が運用1年目の基準価額を上回っていても損益はマイナスになります。途中の高値つかみが響くからです。

⑥のように運用中、右肩上がりで上昇を続けても、運用20年目に大暴落して基準価額が高値の半値近くまで減少した場合も、意外に思えますが、損益はマイナスで終わってしまいます。

④や⑧のように運用途中で暴落に見舞われたときもマイナスです。

⑤や⑨のように運用途中で大きな上下動を繰り返したときも、20年目の年末の基準価額次第で、わずかに損益はマイナスになります。

では、逆にドルコスト平均法が効力を発揮して運用成績がプラスで期間満了となるのは、どんなときでしょうか。

■運用成績が4000万円以上プラスになったのは…

損益が一番大きなプラスになったのは③です。運用開始10年目まで激しく下落して基準価額が10分の1まで目減りしたあと、5年間底ばいが続き、最後の6年間で運用開始時点の7割まで基準価額が回復したケース。運用資産は3倍以上の6565万円まで増加しました。

意外なのは、⑦のように運用開始から18年間ずっと下落し続けて、基準価額が100から10まで値下がりしたあと、最後の20年目に50まで挽回したケースがプラスの運用成績に転換したことでしょうか。

ドルコスト平均法は、一貫して右肩上がりが続くより、運用中にいったん大きく下落して、安い価格でたくさんの口数を買い集めたあと、最後に値上がりしたときの投資結果がよくなる不思議な投資法です。

また、運用最終盤の基準価額によって運用成績が大きく左右されます。毎月のつみたて額は少額でも、20年、30年という長期運用の終了間近には相当な資産総額を投資していることになるからです。

運用の終了間際に暴落に見舞われると、暴落前に買った分がすべて高値つかみになってしまい、資産全体に悪影響が及んでしまうわけです。

■ドルコスト平均法の効果は気休めでしかない

運用開始1年目に元本の全額を投資した場合、運用最終年に暴落に見舞われても、運用開始時点の基準価額まで下がらなければ、運用成績をプラスで維持できます。そう考えると、全体として右肩上がりの相場が続く場合は、最初に元本すべてを投資したほうが断然有利です。

ドルコスト平均法の場合、運用途中で基準価額が半値になるような大暴落に見舞われても、最後に巻き返せれば大きな利益を積み上げることはできます。

しかし、「いったん下がって最後に巻き返す」ということを最初から想定して投資する人なんて、果たしているでしょうか。

多くの人は大切なお金を投資する以上、投資対象が右肩上がりで上昇していくことに期待して投資を始めるはずです。

そう考えると、ドルコスト平均法の効果というのは、ほかのプロも指摘しているように「投資期間の途中で暴落しても最後に巻き返せばなんとかなるよ」という“気休め”程度のものでしかないように思えます。

■運用の途中でも利益確定すべき

むろん、月々の収入の中から投資に回せるお金が1万円、2万円……と少額しかない人は、たとえ右肩上がりがずっと続くと思っている投資対象でも、一括投資はできず、毎月定額のつみたて投資しかできない面もあります。

そういった方が少額資金を投資にこつこつ回して、資産形成に励むことを否定するつもりはまったくありません。

ただ、プロからすると、投資は利益を出すために行うものです。

たとえば、運用10年目で投資した元本が2倍に増えたら、半分だけ利益確定してもいいわけです。

一貫して右肩上がりの相場といえども、暴落はつきもの。

「ここからは下げるかもしれない」と思ったら、長期投資が大前提でも利益を確定して様子見すべき、とプロなら考えます。

「20年間ずっと長期投資すると決めたのだから、どれだけ儲かってもまだ利益を確定しない」という考え方は、単なる根性論や精神論でしかありません。

■資産を倍に増やすために必要なこと

下げ相場が続いているにもかかわらず、その下げ相場につき合うのは、たとえ非課税投資だとしても時間の無駄です。貴重なNISAの非課税枠を使い切れないのが“もったいない”と思っても、せめて相場が大底を打って底ばいに転じるところまでは投資しないで待ちたいものです。

基準価額が大底を打ち、これから反転上昇しそうだと思えるタイミングが来たところで非課税投資を再開しましょう。チャンスだと思うなら、別に非課税口座だけではなく、課税口座も使って投資してもいいでしょう。

貯蓄と違って、投資は先の見えないものに自分の大切なお金を投じるハイリスクな行為です。だからこそ、自己責任でしっかり「これから上がるか、下がるか」を予測することが大切です。

自分の頭で値動きを分析し、ある程度は世界経済の行方を判断していかない限り、資産を2倍、3倍に増やすのは難しいと思います。

----------

個人投資家

大学院の博士課程で会計学と金融経済学の研究をし、機関投資家の自己売買部門でトレーダーを10年間務めた後独立。トレーダーとして活動するかたわら投資教育にも注力。2022年のナスダック下落トレンド転換をいち早く見抜き2021年12月の時点でナスダック暴落予想動画をYouTubeにて公開し、SNS中心に大きな注目を集める。著書に『メガ盛「株ドリル」億を儲けた“鬼神プロトレーダーの技術”全部のせ』。

----------

(個人投資家 元機関投資家トレーダー堀江)

外部リンク

この記事に関連するニュース

-

Q. 投資信託は複利効果が大きいと聞きましたが、投資信託の複利はいつ発生するのでしょうか?

オールアバウト / 2024年7月12日 12時20分

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

新NISA「月3万円の運用」のままではもったいない 旧制度での「つみたて投資」の金額は見直すべき

東洋経済オンライン / 2024年7月4日 18時0分

-

NISA口座を開いたけど「シニアは投資しないほうがいい」「インフレに対応するには投資が必要」といろいろな情報に惑わされています。どのように投資したらいいですか? ~後編~

ファイナンシャルフィールド / 2024年6月27日 9時0分

-

積立投資のウソホント!失敗する人はやっていた?資産形成の落とし穴

トウシル / 2024年6月20日 7時30分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください