準備ゼロで「親が認知症になる」と絶望的…家族が資産を守るために入っておくべき「頭の保険」とは

プレジデントオンライン / 2023年10月6日 10時15分

筆者作成

■親が認知症になり、判断能力がなくなったら…

「だいぶ年を取ってきたな」「身の回りのことが億劫になってきたみたい」

親と離れて生活をしていると、たまに会ったときに、親の加齢を実感することはないでしょうか。

「先々困らないように、何か準備をしておく必要があるかも」と思ってはみるものの、「まだまだ元気そうだし」とか「どこから手を付けたらいいのか分からない」と、つい先延ばしにしてしまうのが現実です。しかし、「いざとなったとき」では、打てる手が限られてしまいます。

日本では認知症患者数が増え続けており、厚生労働省の推計では2025年には5人に1人が認知症になる見通しです。

親が認知症と診断された場合に影響が大きいのが、銀行や証券会社の口座が「凍結」され、資産を動かせなくなることです。判断能力が低下した人が預金の引き出しや振り込み、株式・投資信託の売買をしてしまうことを防ぐための措置ですが、家族ですら手が出せなくなります。

■家族を困らす預貯金管理、介護の手続き

2021年2月、全国銀行協会は認知症の人の親族による預金払戻しなどについての考え方を公表しました(「金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方(公表版)」)。

この文書では、「認知判断能力が低下した顧客との取引をする場合、民法上の法定後見制度である補助人、保佐人の同意を確認のうえ本人との取引を行う、あるいは成年後見人や任意後見制度にもとづく任意後見人を介して、代理取引を行うのが一般的である」と述べています。

一方、成年後見制度の利用が進まない現実を踏まえ、親族による引出しを認めるケースを示しましたが、あくまでも特例的な位置づけです。

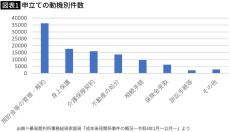

実際、成年後見関係の申立てをした動機で最も多いのが、「預貯金等の管理・解約」です(図表1)。2位以下には「身上保護(福祉施設の入退所手続きなど)」「介護保険契約」「不動産の処分」といった項目が続いており、預貯金の管理以外にも成年後見が必要となるケースがあることが分かります。

■子どもが生活費や介護費を立て替える事態に

たとえば、介護施設の入所契約といった法律行為は、意思能力と行為能力という2つの能力が求められます。本人が認知症であっても、家族や身元保証人が代わって契約することを認める施設もありますが、最近は「入所契約は成年後見人でなければならない」とする施設が増える傾向にあるようです。

また、有料老人ホームに入居するために、実家を売却して資金を捻出しようとしても、認知症の親が売却手続きをすることはできません。

何の手も打たないまま親が認知症になってしまうと、親の口座からお金を引き出すことができず、日常の生活費や医療、介護の費用を子どもが立て替えざるを得ない事態に陥ります。認知症の介護期間は平均6~7年(※1)ですが、もっと長期にわたることもあり、子世代も高齢になっていきますから、遅かれ早かれ厳しい状況に直面するのは目に見えています。

※1 認知症の人と家族の会『認知症の人と家族の思いと介護状況および市民の認知症に関する意識の実態調査報告書』(2019年9月~2020年1月調査)より

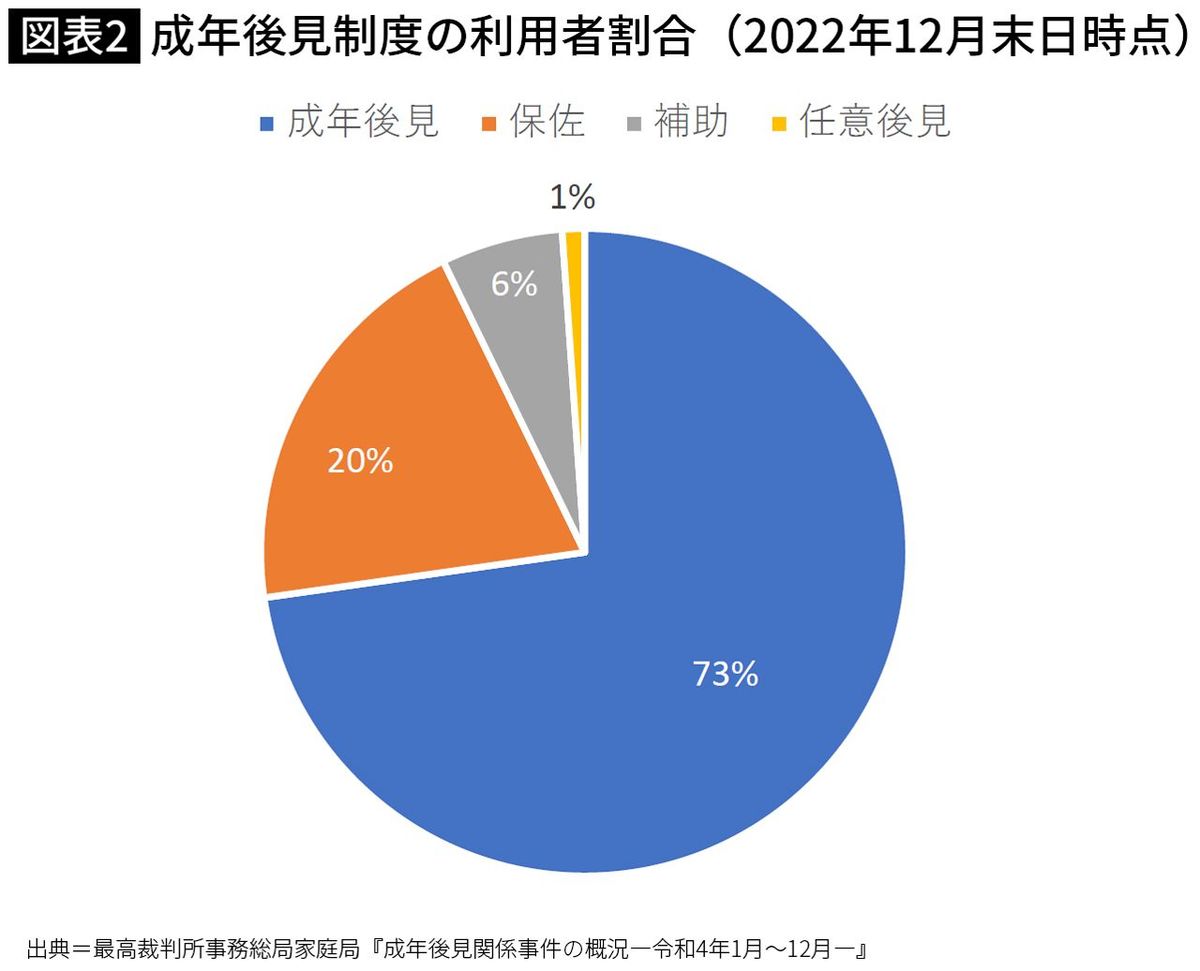

■任意後見制度の利用者は1%しかいない

成年後見制度とは、認知症などで判断能力が不十分になった人に対し、不動産や預貯金などの財産管理や、介護サービスに関する契約の締結などを支援する制度です。法定後見制度と任意後見制度の2種類があります。

法定後見制度:すでに判断能力が低下した人に対して家庭裁判所が保護する人を選任する制度

任意後見制度:判断能力が十分なうちに信頼できる人(任意後見人)を自ら選び、本人がしてほしいと思う事務を委任し、代理権を与えておく制度

法定後見制度には、「成年後見」「保佐」「補助」の3類型があります。「成年後見」類型は、判断能力がほとんどなくなってしまった人に適用されるもの、「保佐」類型は、判断能力が相当程度低下してしまった人に適用されるもの、「補助」類型は、判断能力がある程度低下してしまった人に適用されるものです。

法定後見3類型と任意後見の利用者割合は、成年後見が73%、保佐20%、補助6%、任意後見1%と、圧倒的に法定後見の利用者割合が高くなっています(図表2)。

■主に専門家が行う法定後見は、自由度が低い

法定後見の場合、前述のように、成年後見人等の選任権限を持つのは裁判官です。本人や申立人の意向を踏まえつつ、諸事情を勘案して選ぶのですが、実際に選任されるのは親族以外が80.9%を占め、司法書士や弁護士、社会福祉士等の専門職が就くことがほとんどです。

その背景には、申立書に記載する成年後見人等の候補者として、親族を指定する割合が23.1%程度に過ぎないことがあります(※2)。身寄りのない高齢者が増えていることが一因かもしれません。たとえ親族を候補者として記載していても、認められないケースもあります。

専門家が後見人に選任されると、本人の財産を保護することが主目的であるため、それまでの家族関係等が考慮されるとは限らず、子や孫への贈与や生活費の援助など、親の財産を減らす行為は、原則として認められません。また、不動産売却も家庭裁判所の許可が必要であるなど、自由度が低いと言わざるを得ません。

しかも、本人の判断能力が回復しない限り、原則として、いったん利用を開始した成年後見制度をやめることはできず、専門家への報酬を払い続けることとなります。

※2 最高裁判所事務総局家庭局『成年後見関係事件の概況―令和4年1月~12月―』より

■親が元気なうちに締結したい「2つの契約」

そこで、有力な選択肢となるのが、本人の判断能力があるうちに「財産管理等委任契約」と「任意後見契約」をセットにして締結することです。

財産管理等委任契約とは、判断能力の低下はないけれど、加齢や病気で自分のことが自分でできない人のための支援や手配をするための契約です。全財産を一括して委任する必要はなく、管理対象とする財産や委任事務及び代理権の範囲等を定めて契約書を作成します。

任意後見契約とは、本人自らが信頼する人を後見人に選び、将来認知症等になったときの自分の生活や療養看護、財産の管理に関する事務を委任するものです。別紙として作成する代理権目録に、定期的な収入・支出の管理、各種支払いや納税、医療や介護等に関する事項など、代理権を付与する事項を網羅しておきます。

■任意後見契約でも「購入キャンセル」は可能

財産管理だけでなく、高齢の親が詐欺や悪徳商法などの被害に遭うことも心配です。実は、任意後見人には法定後見人に与えられている取消権がありません。取消権とは、本人が後見人の同意を得ずに意思表示をした行為、たとえば、訪問販売などで不要なものを購入したといった場合、後見人があとで取り消せる権利のことです。

これは、任意後見契約を結ぶ際に、代理権目録に「訪問販売、通信販売等各種取引の申込みの撤回、契約の解除、契約の無効、取消しの意思表示並びに各種取引の事項」と「各種紛争処理に関する事項」を入れておくことで対処することができます。

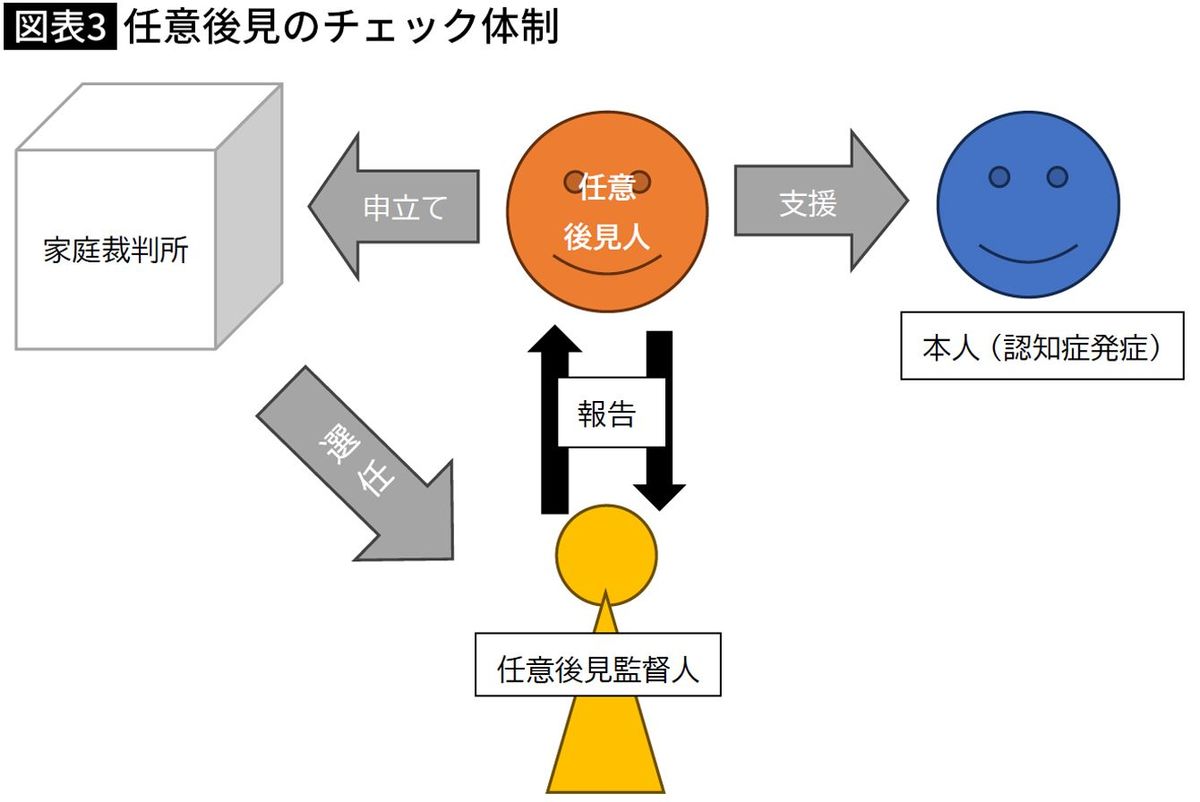

任意後見の仕組みは図表3の通りです。任意後見人は定期的に裁判所が選任した任意後見監督人に報告をしなくてはならず、適切な財産管理が行われているか、不正な事務はないかなど、本人の財産などが守られるようなチェック体制がとられています。

■セット契約で親の預金にアクセスできるように

当初は財産管理等委任契約に基づき、本人の健康状態を把握するための見守り、財産管理、身上保護等の事務を行い、判断能力が低下した後は任意後見監督人を選任して任意後見契約を開始するという流れです。

財産管理等委任契約は公正証書で作成することを義務付けられているわけではありませんが、任意後見契約とセットで公正証書を作成することにより、任意後見開始前であっても、任意後見人となる人が預貯金の払戻し等を行えるのが一般的です。

冒頭で触れた「金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方(公表版)」でも、「任意後見監督人が選任される前であっても、任意後見人が顧客本人の預金取引を代理できるよう、任意後見契約とともに委任契約を締結している事例もある。その場合は、(略)委任契約の受任者である任意後見人との取引が可能」と注記されています。

契約に際しては、司法書士等の専門家に相談し、本人や家族とともに、どのような内容にするかを十分に話し合い、書面を作成してもらいます。おひとりさまの場合、受任者を友人や知人もしくは司法書士法人やNPO法人等の団体にすることもできます。

■初期費用は15万~60万円、定期費用もかかる

気になるのが契約に伴う費用です。公正証書作成の費用は法的に決まっていますが、専門家への報酬はさまざまですし、契約内容によっても変わります。あくまでも参考程度にご確認ください。いずれの契約も定期的管理を専門家に任せることを想定しています。

【財産管理等委任契約】

・契約時の費用:5万~20万円+公正証書作成費用(1.5万円程度)

・定期的費用:月額3万円~(資産額による)

【任意後見契約】

・契約時の費用:10万~40万円+公正証書作成費用(2万円程度)

・後見スタート時の手続費用:15万~20万円(任意後見監督人選任申立)

・後見スタート後の定期的費用:月額3万円~(資産額による)

このような費用を払ってまで準備する必要はないと考える親は多いと思います。一方で「子どもに迷惑をかけたくない」という思いも持っています。

財産管理等委任契約は、加齢とともに体調を崩す場面も多くなり、使う機会は結構あるでしょうが、任意後見契約のほうは、判断能力を保ったまま最期を迎え、「結局使わなかったね」となるかもしれません。火災保険や生命保険などと同様、起こってほしくはないけれど、いざ起こってしまったときのために平時から備えておく、保険のようなものだと考えてはどうでしょうか。

■「頭の保険」を契約するかどうか、家族で相談を

任意後見契約に熱心に取り組む勝司法書士法人の勝猛一氏は、任意後見契約のことを「頭の保険」と表現します。掛けておいた保険が効力を発揮するのは、本人の判断能力が不十分になったときです。保険金を請求するときのように、医師の診断書を添付して任意後見監督人の選任申立てを行うというわけです(※3)。

※3 勝猛一『任意後見の実務』(日本加除出版)

「財産管理等委任契約」と「任意後見契約」のセット以外にも、これらを補完する制度として、「見守り契約」「死後事務委任契約」「終末医療等に関する宣言」「遺言」「家族信託」があります。しかし、判断能力が低下してしまえば、法定後見以外の選択肢はなくなります。

元気なうちにこそ、望ましい終末期の在り方を考え、そのためにどのような制度が利用できるのか、信頼できる専門家のアドバイスを受けながら、準備を進めていくことが大切です。

親と子どもの年齢を考慮し、サポートが必要な期間がどのくらい続くことになりそうか、現在だけでなく将来の姿も見据えたうえで、納得のいくまで話し合ってください。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

友だちの叔父さんは、財産を「後見人」が管理しているそうです。資産家なのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 0時0分

-

70代の父、突然の病で危篤に。元気な母には「認知症」の兆候が…長男と二男で「遺産分割」を進めることは可能か?【司法書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

「新NISAで増やしたお金」を自分で使えるとは限らない…自分の財産を守るために知っておくべき"重要知識"

プレジデントオンライン / 2024年6月26日 10時15分

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

-

母親が年金を受け取る前に認知症になりました。年金の請求は長男の私が手続きしてもいいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 2時30分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4「離職率が低い大企業ランキング」トップ100社 単独従業員が1000人以上の会社を対象に調査

東洋経済オンライン / 2024年7月16日 6時0分

-

517年ぶり消費増税、強気の「展望リポート」に3人反対=14年上半期・日銀議事録

ロイター / 2024年7月16日 9時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください