29歳息子の"生涯無職"決定で額に汗して貯めた3200万円"蒸発"確定…65歳元エリート社員はFPの節約指令に激怒

プレジデントオンライン / 2023年10月21日 11時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

■65歳男性の貯金3200万円は“自分のため”には使えない

ひきこもりの子供を持つ家族から受ける相談では、家計の現状を伺い、それを基に将来の状況のシミュレーションを作成します。子供がまったく働けない前提で、それでも生涯、生活を維持していけることができればよいのですが、なかなかそう簡単にはいきません。途中で貯蓄が底を突いてしまうことが少なくありません。その場合は、いろいろな改善策を検討し、提案していきます。

今回も、現状を伺い、改善策をご提案しました。ところが……。

◆相談者の家族構成

相談者:父親:65歳(年金生活) 年金収入:230万円

母親:62歳(専業主婦)

長男:29歳(無職・ひきこもり当事者)

◆資産

・預貯金:3200万円

・住んでいる自宅マンション(評価額2600万円)

相談に来たのは、ひきこもりの長男(29)と同居する父親(65)でした。父親は、長年大手メーカーの工場で現場一筋に働いてきました。60歳で定年になった後も請われて65歳になるまで再雇用で働いてきたそうです。65歳になり、ようやくリタイアすることになりましたが、心配なのが長男の行く末です。

「これからは、私と妻(62)の年金(現状年230万円)で生活していかなければなりません。貯蓄を取り崩しながらとなりますが、そうなると将来息子が生活していけるのかが心配です。なんとか、うまい方策はないものでしょうか?」

「うまい方策」という言葉が気にかかりましたが、長男の将来を真摯(しんし)に心配されていますので、詳しく状況を伺いました。

■試算では息子が60代で貯蓄は完全に底を突く

長男は、高校卒業後は情報系の専門学校に進学したそうです。しかし、授業内容に興味が持てず、次第に休みがちになってしまいました。結局、進級できずに退学してしまいました。就職やアルバイトをするわけでもなく自室に閉じこもることが多くなり、そのまま約10年が経過。現在に至っています。もちろん、両親も心療内科を受診させるなど対処しましたが、その後の継続的な治療に通うのを嫌がります。就労支援の窓口に行くようにも促しましたが、行動に移すまでに至らず、このままでは就職も難しそうです。

長男がまったく働けなかった場合でも、両親が遺した財産を使って生涯を全うすることができるかどうかシミュレーションを行いました。

「お子さんはご長男一人だけですか?」

「はい。一人っ子で、甘やかして育ててしまったのかもしれません」

「お子さんがお一人であれば、ご両親の財産はすべて相続できますので、安心です」

「そうですか」

「障害年金の受給は検討されましたか? いろいろと条件がありますので、簡単ではありませんが……」

「実は、以前に年金事務所に相談に行ったのですが、年金の保険料を払っていなかったので、ダメだと言われてしまいました。今は払っているのですが……」

「そうですか。では、障害年金のことは考慮しないで検証しましょう。ご本人が老後に受け取る年金額に影響しますので、ご負担かとは思いますが、保険料は払っていってくださいね」

「はい、わかりました」

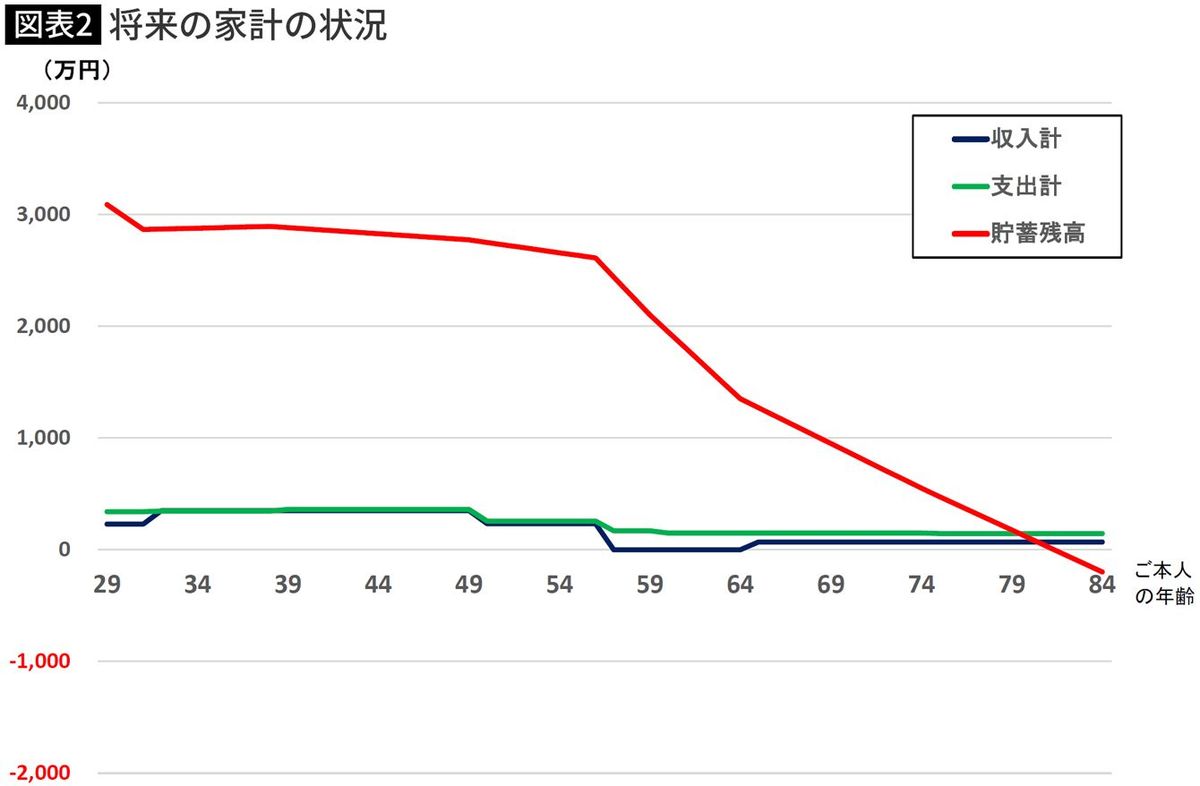

今の家計状況を伺いながら、夫婦と長男の将来の家計状況のシミュレーションを作成しました。

現状の収入は年金230万円のみ。支出は、3人暮らしの場合、生活資金(食費など)が年296万円、住居費が30万円、税・社会保険料が61万円で年計387万円です。年157万円の赤字は預貯金から崩していきます。

ただ、3年後に妻にも年金が支給され、赤字額42万円に減ります(父親は85歳、母親は89歳で他界という想定、2人暮らし時の支出は年289万円、本人のひとり暮らしは年189万円として試算)。

「う~ん。ご両親が亡くなると、急速に状況が悪化し、ご本人が60代で貯蓄が底を突いてしまいます。(36年後)ご長男がご自身の年金だけで生活していくとすると、80代半ばに最終的な赤字残高が2000万円近くになります」

「そうですか。なんとか、うまい方策はないものでしょうか?」

■節約を進言するFPに父親は怒り爆発したワケ

働けない子供の生活設計の相談を受けた際には、子供が親の資産で暮らしていけるように、いろいろな方策を検討してご提案しています。効果が大きいものとしては、本人が働けるようになることですが、当然誰もが望んでいることですので、ここでは置いておきます。

障害年金が受給できれば、大きな改善効果が見込めますが、今回は当てはまりません。自宅を売却して資金を得ることも選択肢となりますが、その後の住まいをどうするかという問題を解決しなければなりません。今回のケースでは自宅を売却してもそれほど効果はなさそうです。

それから、あまり積極的にはお勧めしないのですが、相続の際の兄弟姉妹での遺産分割の割合を調整するという方法もあります。相談者の長男は一人っ子ということですので、これも使えません。

「少し生活費を抑えてみるのはどうでしょうか?」

シミュレーションを操作してみると、毎月の支出を3万円抑えると、将来の状況は大きく変化しました。貯蓄が底を突くのがご長男が80代に入ってからで、不足額も最大200万円程度におさまりました。

「毎月の支出を3万円抑え、“その他の支出”も年10万円減らすように努力してみましょう(支出額は3人暮らし:年296万円→250万円、2人暮らし:175万円、ひとり暮らし:105万円)、これでかなり状況は良くなりますね。それでもシミュレーション上では少し不足となりますが、このぐらいであれば誤差の範囲内です。月3万円の節約とはいっても、減らせないものもありますので、決して簡単なことではありませんが、まずは支出の見直しから始めてみませんか」

私が操作しながら、説明を続けていると、突然父親が怒鳴り始めました。

「それじゃあ、話にならん。『節約をしろ』だって。それだったら、だれでも言えるじゃないか。あんた、専門家なんだから、もっとなんか、うまい方策を教えてくれんのか」

どうやら父親は、私に相談することで、劇的に状況が改善する方策を教えてもらえると思っていたようです。私のアドバイスが「節約」で、それでも不足するという状況でしたので、イライラが爆発したようです。

「期待したような提案でなかったのなら、申し訳ありません。しかし……」

■月3万円の節約で長男の不足額は2000万円も改善

私は、障害年金の受給が見込めないこと、自宅の活用が難しいこと、兄弟姉妹の協力を得ることができないことなど、抜本的な解決策が難しいことを、ゆっくりと説明しました。

そして、

「ファイナンシャル・プランナーが提案する家計の改善策は、基本的には、①収入を増やす、②支出を抑える、③資産活用をする、の3つです。収入を増やすのが難しいので、支出を抑えることをご提案しました。資産活用もありますが、リスクも伴いますので、プラスアルファとお考え下さい」

「ファイナンシャル・プランナーって、そんなものなのかね」

「そうです。お金を生み出す魔法の杖はありません。でも見てください。月3万円の節約を続けていくと、将来のご長男の不足額は2000万円近く改善します」

月3万円といえば、けっして大金ではありません。しかし、毎月の節約を続けていくと、長期間では大きな違いになります。その点をご理解いただくのに最も効果があるのが、家計のシミュレーションです。

「わかりました。それなら仕方がない。できるところからやってみます」

父親は納得したような返事をしていましたが、まだけげんな表情をしています。

ファイナンシャル・プランナーに相談したからといって、お金の問題がたちどころに解決する方策を教えてくれるわけではありません。解決に向けての小さな工夫をご提案することも、ファイナンシャル・プランナーの仕事だと思っています。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」メンバー。 大手証券会社で個人顧客の投資相談業務を長年行い、ファイナンシャルプランナーとして独立後は、資産運用に限らず、家計の見直し、住宅購入、老後資金など幅広い相談を受ける。 特に、長期にわたる家計のシミュレーション分析を得意とし、ひきこもりや障害を持つお子さんとそのご家族の資金計画を行っている。

----------

(ファイナンシャルプランナー 村井 英一)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

60歳貯金470万円。住宅ローンを組みマンションを購入したが、管理費が高く住み替えを考えています

オールアバウト / 2024年7月2日 20時5分

-

31歳、貯金1200万円。購入した3300万円の新居が住みづらく「うつ」になりそうです……

オールアバウト / 2024年6月30日 6時10分

-

60歳、夫婦共働きで「3000万円」貯めました。「2人分の年金」もあれば老後は安泰でしょうか? 持ち家でないので、家賃が「月8万円」かかります

ファイナンシャルフィールド / 2024年6月18日 2時20分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください