子どもに買うバイオリンは20万円より1000万円を選ぶべき…ハーバード大生を育てた親の賢いお金の使い方

プレジデントオンライン / 2023年10月22日 9時15分

※写真はイメージです - 写真=iStock.com/gahsoon

※本稿は、廣津留真理『子どもも自分も一緒に成長できる これからの親の教科書』(KADOKAWA)の一部を再編集したものです。

■節約術より大事な「お金の使い方」

「お金を貯めたい」と考えている人の中には、「お金を貯めないといけない」という、半ば強迫観念のようなものにとらわれている人はいないでしょうか。「老後2000万円問題」もそうですが、今、世の中を見ると「○○節約術」とか、「資産運用のすすめ」とか、とにかくお金を貯めさせようとする言葉が溢れています。

それらをすべて否定するつもりはありませんが、どうなるかわからない将来のためにお金を貯めることが、そこまで必要なのでしょうか。

それよりも私は、「お金を貯めないといけない」というマインドブロックを外し、もっと自分に合ったお金の使い方や貯め方を探ることの方が大切だと思います。

私はお金を使うとき、必ずそれが「浪費」「消費」「投資」のどれかを考えるようにしています。

「浪費」とは必要以上にお金を使うことですが、例えば私にとってお酒を飲むことは「浪費」だったので、すっぱりとやめました。お酒を飲んだところで特にリラックスできるわけでもないし、何かを生み出すわけでもない。だったら、「消費」ではなくただの「浪費」だと感じ、自分にとって無駄だと判断したのです。

「消費」とは、例えば減価償却していくもの。

減価償却とは時間とともにその価値が減っていく資産のことを指します。これは会社経営などでは必須の考え方ですが、経営したことがないと、いまいちイメージが湧かないかもしれません。

一般の家庭に置き換えて考えると、日々の食材や、例えばオーブントースターやお掃除ロボットといった家電などが当てはまります。言い換えれば、「生活するうえで必要なもの」「購入することで生活が便利になるもの」を「消費」と捉えればよいでしょう。

■親に必要な「投資」とは

そして、最後は「投資」です。

「投資」とは、自分のスキルを磨くなど、将来的に自分の役に立つことに使うお金です。セミナーに行ったり、講演会を聞いたり、あと、美術館に行って感性を養ったり。私の場合、何か目的のある旅行をすることも「投資」と考えています。

私はときどき「出張」と称して、一人でホテルに泊まることがあります。それは心からリラックスできる環境を作り、頭を休めるためです。

皆さんは、職場や家にいてあまりにも緊急性の低い連絡にイライラすることはありませんか? 大した内容でもないのに「確認お願いします」とか、朝食を終えてゆっくりしようと思ったのに「あのシャツどこにしまったの?」とか。そうした緊急性の低いタスクをちょこちょここなしていたら、いつまで経っても頭を休めることはできません。

だから私は、そういった煩わしい連絡を遮断し、自分にリラックスの時間を与えるために出張と称してホテルに泊まっているのです。

ホテルにいれば、食事を作る必要もないし、後片付けも、シーツを替えて洗濯する必要もない。それに、煩わしい連絡はシャットアウトしているから、心からリラックスでき、頭も休まるのです。そして、そのおかげで、新しいアイデアが生まれたり、将来的に役立ちそうな何かに気づけたりするのです。

■「浪費・消費・投資」のどれなのかを常に考える

私は子育てをしている頃からホテルに泊まっていました。仕事に家事に忙しい毎日を送っていると気持ちに余裕がなくなり、子どもにきつく当たってしまうこともあると思います。常に忙しい毎日を送っていたらそうなってしまうのも当然ですが、その環境は変える必要があるでしょう。

だから、子どもや家事は夫に任せて、自分の気持ちをリラックスさせる日を作ったのです。

家事をしないで一人でホテルに泊まると言うと、「贅沢だ」とか、「お金の浪費だ」と思う方もいるかもしれません。

でも、私は、心身ともにリラックスできるということは日々の生活を充実したものにするうえで大事なことだと思いますし、新たなアイデアが生まれるといった実質的なリターンもあります。

私にとっては間違いなく、「浪費」ではなく「投資」だと思っています。

「何が投資になるのか」は人によって異なってきます。

皆さんもぜひ、お金を使う際に「それは浪費・消費・投資のどれなのか」を考える癖をつけてみてください。

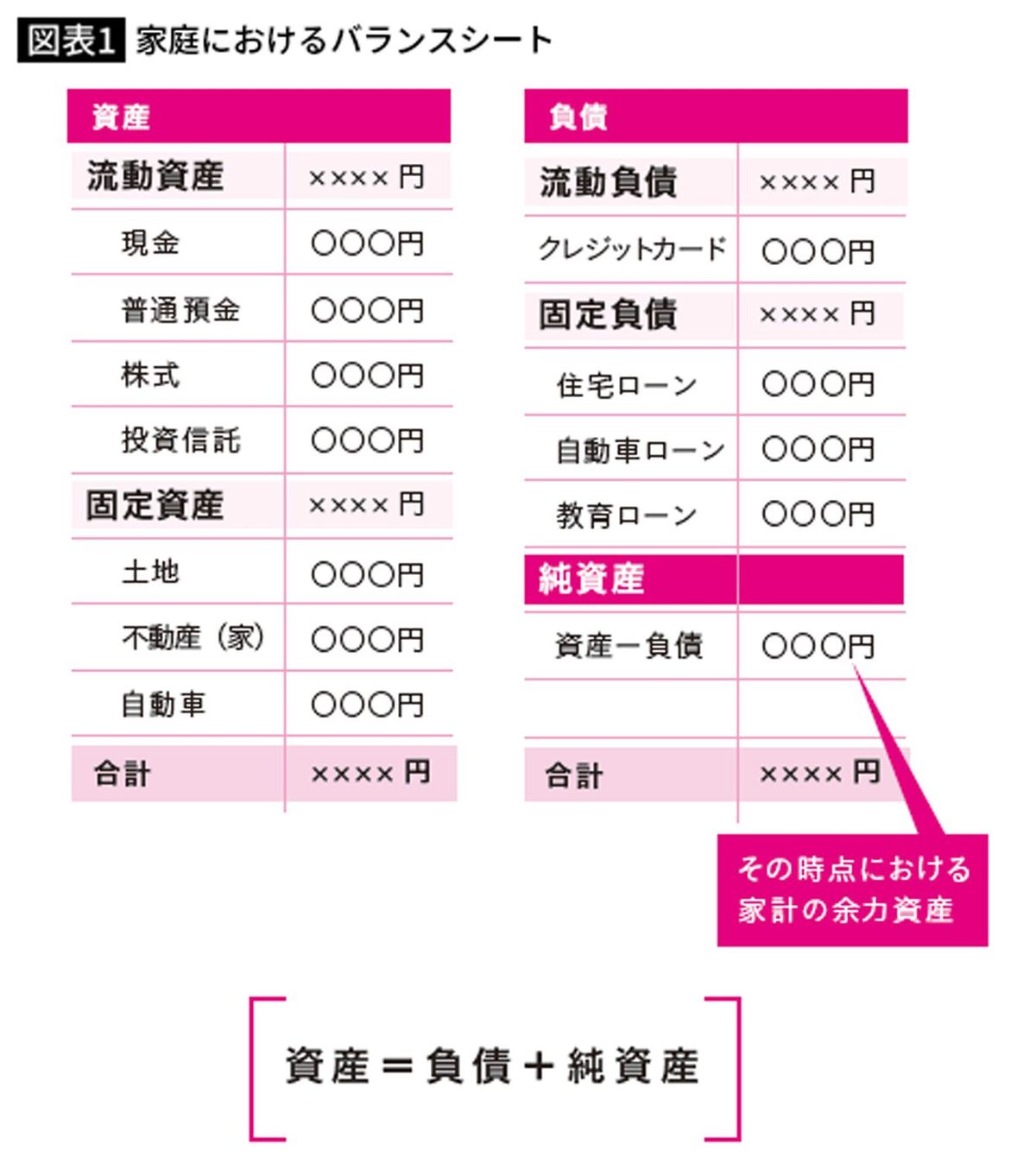

■「負債」は資産になる

この「浪費」と「消費」と「投資」という考え方、実はバランスシートを知っていると、より理解しやすくなるかもしれません。

バランスシートとは「貸借対照表」と呼ばれるもので、企業が、ある時点において自社の財務状況を明らかにするために作成する書類のことです。

一般的に、表の左側に資産を記入し、資産の中でも現金などの「流動資産」、土地や建物などの「固定資産」に分けます。また、右側には負債と純資産を記載し、負債にも同じように「流動負債(未払い金など)」と「固定負債(長期の借入金など)」があります。資産と「負債+純資産」は必ず一致しなければなりません。

このバランスシートですが、なにも企業だけのものではなく、家計にも当てはめることができます。資産と聞くとそれだけで難しく感じてしまう人もいるかもしれませんが、考え方は簡単なので、ぜひ飛ばさずに読んでください。

例えば、家庭の場合、左側の資産のところに記入するのは、流動資産として「現金」「普通預金」「株式」「投資信託」などです。そして、固定資産には「不動産(家)」「自動車」などが入るでしょう。

右側の負債のところは、流動負債として「クレジットカードの未払金」などが入り、固定負債として、「住宅ローン」「自動車ローン」「教育ローン」などが入ります。そして、資産から負債を引いた額が純資産となり、その時点における家計の余力資産になります。

このバランスシートを理解することで何がいいかというと、負債を資産として考えられるようになることです。

先ほど、負債のところに「住宅ローン」や「自動車ローン」が入ると言いましたが、その代わり、資産のところに「不動産」や「自動車」を入れることができます。

この負債が資産になるという考え方が、とても大切なのです。

■借金をしてでも「良い物」を購入する人の思考

私は、娘がバイオリンを習っていましたので、バイオリンを例に説明しましょう。

子どもにバイオリンを買ってあげるとき、一つは1000万円のバイオリン、もう一つは20万円のバイオリンがあったとします。

両者の違いは、単に金額や楽器の品質・音色が違うだけではなく、1000万円のものはアンティーク品としての価値もあり、娘が数年使っても、価格が大きく下がることがないもの。一方の20万円のバイオリンは、消耗品として販売されているため、購入した瞬間から価値が下がり、数年もしたら0円になってしまうもの。

バイオリン購入資金として用意していたのは、300万円。

あなただったら、どちらのバイオリンを購入するでしょうか。

1000万円のバイオリンを購入するには、当然、ローンを組むなどして借金をしなければなりません。単純に今の経済状況を考えたら、20万円のものを選ぶしかない。そう考える人は多いと思いますし、それが間違っているとは思いません。でも、負債が資産になると考えたら、選択肢が変わるかもしれません。

1000万円のバイオリンは、アンティーク品としての価値もあるため、700万円の負債を抱えても、1000万円の資産を有したことになります。

それに、資産として保有していれば、数年経って娘がバイオリンを買い替えるとき、あるいはバイオリンが合わず、やめてしまうときなどに売却することができ、700万円の負債を帳消しにすることも可能です。

けれど、20万円のバイオリンは資産にすることができないから、結果として手元に残る資産は280万円だけ。負債を抱えても1000万円の資産を手に入れるか、堅実に280万円が手元に残る方がいいか。さらに、上質の楽器で弾いて上達しコンクールにも出場できる場合と、いまいちの品質でやる気もなくなり途中でやめることになってしまう場合もあり得ます。

もっとも、これはあくまでもわかりやすい例として説明しただけで、バイオリンの価値が絶対に下がらないという保証はないし、ローンの利息なども考えなければいけないのでしょうが、ただ一つ言えることは、負債を資産にすることができるという考え方を持っていた方が、明らかに選択肢が広がるということです。

■子どもの習い事を「浪費」か「投資」か見極める

また、このバランスシートは、ほかのことにも応用できます。

その一つが、子どもの習い事について。

右の負債のところに、習い事の月謝などを書き込み、左の資産のところに、その習い事で獲得できるスキルを書き込みます。例えば、学習塾に通わせることで得られるスキルは学歴、英会話教室なら英語力、サッカーなら運動能力といった感じで書き込み、それが負債のところの金額に見合っているかどうかを判断するのです。

すると、子どもが将来なりたいものが学歴を必要としないものなら、塾代という負債をこれだけ抱え続けるのはもったいないですし、反対に、もし英語力を活かせる世界に進みたがっていたら、英会話教室代は負債から資産に変えることができます。

このように負債と資産を見比べることで、子どもの習い事一つ一つを客観的に見ることができるようになるのです。

そして、それは、その習い事が、子どもにとって「浪費」か「投資」かを見極めることにもつながります。

だからこそ、バランスシートは企業だけが作るものと思わず、その考え方を家計にも取り入れてはいかがでしょうか。

----------

ディリーゴ英語教室代表

一般社団法人Summer in JAPAN(SIJ)代表理事。英語教育者。早稲田大学卒業。一人娘のすみれさんは、大分の公立高校から塾なし留学経験なしでハーバード大学に現役合格&首席卒業。娘への家庭内での学習指導経験を踏まえて編み出した独自の「ひろつるメソッド」を確立。「羽鳥慎一モーニングショー」「徹子の部屋」(テレビ朝日系)、「セブンルール」(カンテレ・フジテレビ系)などメディア出演多数。著書に、『ハーバード生たちに学んだ 「好き」と「得意」を伸ばす子育てのルール15』英語経験ゼロの子も1冊で長文読解までできるようになるドリル『英語ぐんぐんニャードリル ひろつるメソッド 最短最速! ゼロから一気に中2終了』(講談社)、『子どもも自分も一緒に成長できる これからの親の教科書』(KADOKAWA)などがある。

----------

(ディリーゴ英語教室代表 廣津留 真理)

外部リンク

この記事に関連するニュース

-

Excelで簡単に利用でき老後資金の不安を解消する無料提供ツールのダウンロード件数が3万件を突破!「ライフプランシミュレーション用ツール(Excel)」

@Press / 2024年7月17日 9時30分

-

最高値を更新する東証、あなたの新NISAは大丈夫?元ファンドマネジャーがそっと指摘する「乗り遅れている人」とは#2

OTONA SALONE / 2024年7月14日 20時0分

-

貯金目標は4億5000万円!33歳で金融資産8300万円を達成した方法

オールアバウト / 2024年7月5日 22時20分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

65歳・元公務員「老後資金は1000万円あればいい」と語る女性が預貯金以外に備えていたこと

オールアバウト / 2024年6月29日 20時5分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください