年金「70歳まで繰り下げ」か、60歳で受け取って新NISAで運用か…お金の専門家が出した損得の境界となる運用利回り

プレジデントオンライン / 2023年10月26日 8時15分

※写真はイメージです - 写真=iStock.com/Andrii Yalanskyi

■年金を投資に回すのは繰り下げ受給より有利か

年金の受け取り開始は原則65歳からですが、60歳~64歳で受給する「繰り上げ受給」、66歳〜75歳で受給する「繰り下げ受給」を選択することもできます。

繰り上げ受給は、1カ月早めるごとに0.4%ずつ受給率が減少し、60歳受給は受給率76%(24%減額)となります。繰り下げ受給は、1カ月繰り下げるごとに0.7%ずつ受給率が増加し、75歳受給は受給率184%(84%増額)となります。

繰り下げ受給は、年金を増額するための運用リスクを一切取ることなく、増やせるのが大きなメリットです。

しかし、X(旧Twitter)などネット上では、60歳で年金を受け取り、そのお金を投資に回して稼ぐ方が良いという意見もあるようです。興味深い意見ではありますが、年金を投資に回すにしても、繰り下げによる増額分を超えるには、どれくらいリスクを取れば良いのでしょうか。一緒に考えていきたいと思います。

■年金の税金・社会保険料、株式・投資信託の運用益の税金を整理

検証を実施するにあたり、いくつか整理しておく必要があります。

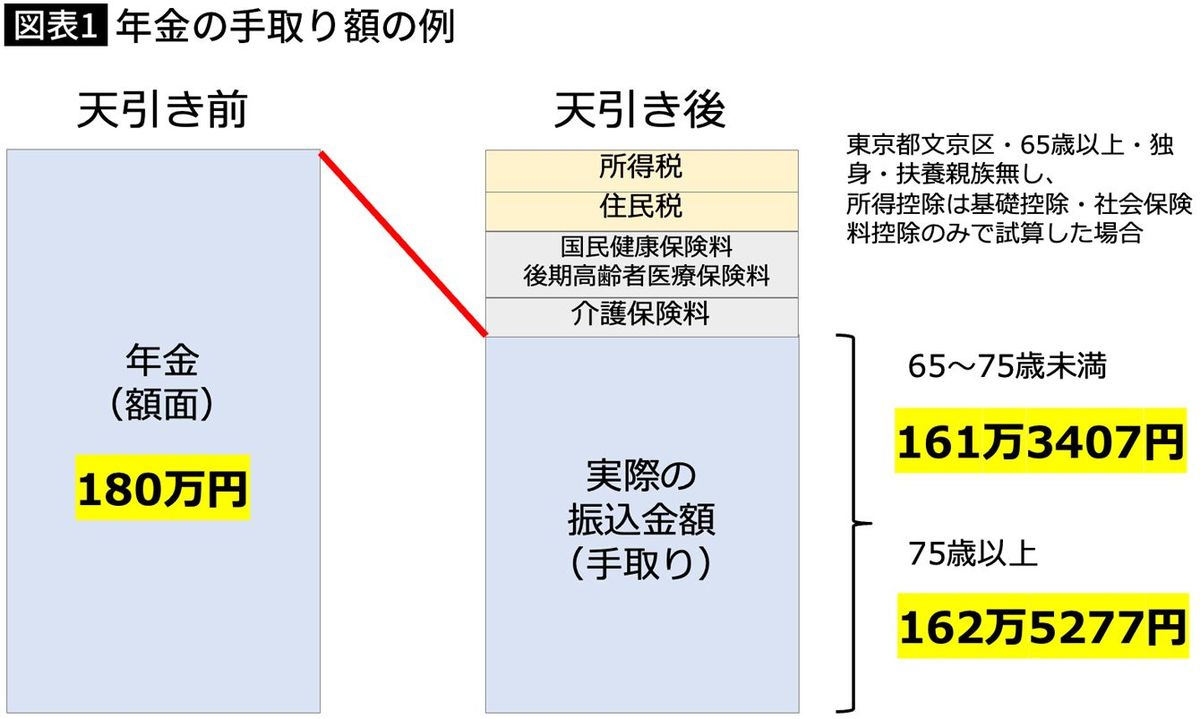

まず、年金は額面金額がそのままもらえるわけではありません。

会社員の給与と同じく、支給される額面の年金から税金や社会保険料が天引きされ、残ったお金が手取りとして振り込まれることになります。

年金から天引きされる税金・社会保険料には、「所得税」「住民税」「国民健康保険料」「後期高齢者医療保険料」「介護保険料」があります。

75歳未満は国民健康保険料が、75歳以降は後期高齢者医療保険料が天引きされます。

東京都文京区在住・65歳以上・独身・扶養親族無し、所得控除は基礎控除・社会保険料控除のみで試算した場合、年間の年金額面180万円(月15万円)の手取りは次の通りです。

■新NISAをフル活用して年金を運用

65歳〜75歳未満の年金手取りは161万円3407円、75歳以上の年金手取りは162万5277円となります。約10%は税金・社会保険料で控除されることになります。

株式・投資信託の運用益(値上がり益、配当金、分配金)にかかる税金は20.315%です。

仮に100万円の運用益が実現した場合は、所得税・住民税合わせて20万3150円を納めなければなりません。ただし、NISAであれば、この税金は一切かかりません。

ところで、60歳で年金を受け取り投資に回すのであれば、運用リスクなしで得られる「繰り下げによる増額分」を超えなければ意味がありません。

このとき、年金の税金・社会保険料を控除した手取りで考えること、運用益の税金の有無(課税口座かNISA口座かどうか)を考慮する必要があります。

新NISAは年間360万円まで投資可能で、一人あたりの投資上限額が1800万円ですので、本制度を活用しての比較は妥当です。

■65歳時点の年金額は月15万円で試算

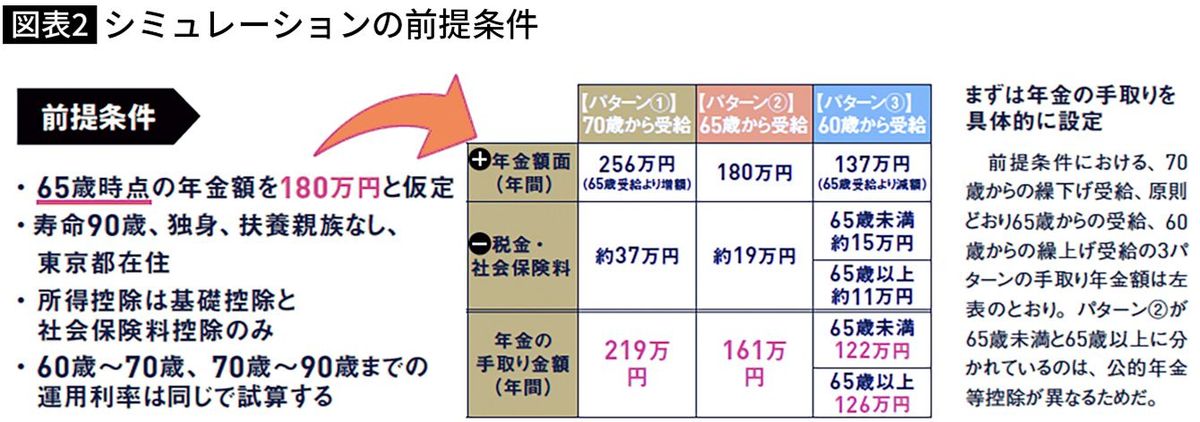

「60歳受給&新NISA投資vs70歳繰り下げ受給」を計算するにあたって、まずは前提条件を整理しておきます。

【前提条件】

① 年金の手取り計算は、東京都文京区在住・65歳以上・独身・扶養親族無し、所得控除は基礎控除・社会保険料控除のみで試算する

② 65歳時点の年金額は年180万円(月額15万円)

③ 何歳まで生きるかで計算結果が変わるため、寿命90歳とする

④ 運用期間は90歳までとするが、投資時期は70歳まで。70歳以降は年金は投資に回さず、受け取りながら、運用資産は運用しながら取り崩し。運用期間中の運用利率は一定とする

⑤ 年金の繰り下げは「70歳受給」と比較する

⑥ 運用益には20.315%の税金がかかるが、2024年からの新NISAを活用する

■受給開始年齢別の年金手取り額を試算

年金の受給開始年齢が60歳、65歳、70歳の時の年金手取り額は図表2の通りです。

60歳受給の税金・社会保険料の割合が65歳未満と65歳以上で分かれているのは、公的年金等控除が要因です。公的年金等控除は、65歳未満か65歳以上かで適用される金額が異なります。この差が年間手取り額の差につながっています。

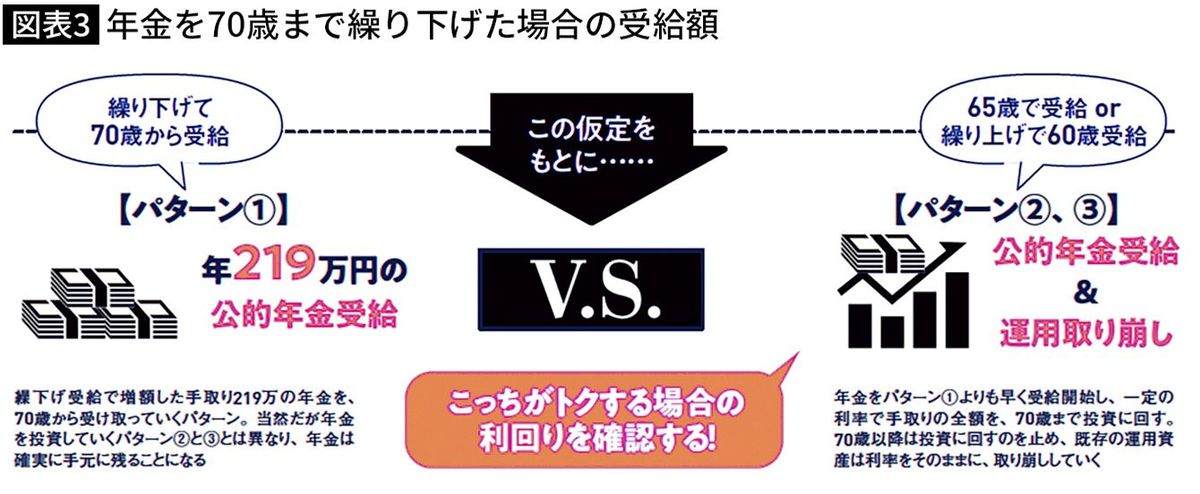

今回の前提条件の場合、年金を繰り下げて70歳から受給すると、毎年手取りで219万円がもらえる計算です。

よって、「60歳また65歳年金受給&新NISA投資」した場合において、70歳以降の年金受給&運用資産の取り崩しが年219万円を超える運用利率を計算すればいいということです。

試算結果は次のとおりです。

おおよそ年3.5%で運用できれば、70歳からの繰り下げ受給と同等の水準になることがわかりました。年3.5%を超えた運用ができるならば、「年金受給&新NISA投資」が得ということになります。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいによって変わりますので、運用利率はあくまでも参考情報としてご確認ください。

■精神面を考慮すると、「年金の繰り下げ」が無難か

運用利回り年3.5%は実現不可能な数字ではなく、投資に自信のある人であれば達成できることでしょう。ただし、株式や外国資産に投資をしないと達成が難しいことを考えると、リスクはそれなりに取ることになります。

年金を受給しなくても生活できるお金が既にあり、上記の運用利率以上に増やせると自信があるのであれば、年金を投資に回す手もアリかもしれません。

しかし、年金なしで生活できるようなお金がない場合はおすすめしません。

運用で失敗した場合は、60歳時点で確定した減額された年金額で死ぬまで生活しなければなりません。運用取り崩しも、常にマーケットにハラハラしながら日々過ごすことになり、精神衛生上良くないでしょう。

そういった、エキサイティングな生活をしたいということなら、良いのかもしれませんが、老後は穏やかに暮らしたいのであれば向いていません。

「年金の繰り下げ」で増える増額率は「確定」であり、運用リスクがないことは重要なポイントです。マーケットが暴落しても、増額された年金額を生涯にわたってお金を受け取れます。これらの点を踏まえると、年金の繰り下げが無難な選択だと思います。

結局は自分の寿命次第で正解は変わってきます。自分が何歳まで生きるのかわからない、その不確実性に備えるのが保険であり、年金が該当します。年金はあくまでも「保険」です。年金「保険」であることを踏まえ、何歳から年金を受け取るのが良いのか、納得のいく選択をしてもらえればと思います。

資産運用を行うにしても、大切な年金を使うのではなく、資産形成で築いてきた資産や退職金の一部などで行うのが良いと考えます。

----------

マネーコンサルタント

株式会社Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年にMoney&Youを創業し、現職へ。女性向けWebメディア『Mocha(モカ)』、YouTubeチャンネル『Money&YouTV』、Podcast『マネラジ。』、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『はじめてのNISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

----------

(マネーコンサルタント 頼藤 太希)

外部リンク

この記事に関連するニュース

-

年金「繰り下げ受給」でモトをとるには何歳まで生きる必要があるか…"受給タイミング"の最重要ポイント

プレジデントオンライン / 2024年7月13日 9時15分

-

57歳貯金2250万円。孫守りのためローンなしで中古マンションを購入しました

オールアバウト / 2024年7月9日 20時5分

-

「年金500万円の手取りは409万円」繰り下げても84%増にはならない…"額面ほど増えない手取り"という落とし穴

プレジデントオンライン / 2024年7月2日 8時15分

-

しまった、年金繰下げしなきゃよかった…70歳会社員、5年後には「年金28万円」も〈新NISA〉登場で大後悔のワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月23日 11時45分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください