資産運用の9割はこれで決まる…お金の専門家が実践するiDeCoと新NISAで使える「リアル資産配分」全公開

プレジデントオンライン / 2023年11月15日 11時15分

※写真はイメージです - 写真=iStock.com/Kobus Louw

■新NISAより節税面のメリットが大きいiDeCo

ちまたでは、来年からスタートする新NISAが話題ですが、iDeCoもまた、大きな節税メリットをもつ、資産形成手段の一つです。

私自身、40歳を機にiDeCoを始め、約7年間が経過しました。

そして現在、GPIF(年金積立金管理運用独立行政法人)の運用実績を上回る成果を、着実に上げています。

なお、GPIFとは、国民年金・厚生年金の積立金の管理・運用を行う組織で、運用資産額は世界トップクラス。その投資戦略や運用実績は、長期投資における大きな目安とされています。

今回は、そんな私のiDeCoでの運用内容を、リアルに公開したいと思います。

iDeCoとは個人型確定拠出年金制度のことで、毎月一定額を積み立て、その資金を自身で運用する、自己責任の年金制度です。

NISA同様、運用益が非課税となるメリットがありますが、それに加えて、掛金額が全額所得控除となり、所得税・住民税が安くなるというメリットもあります。節税面だけを見れば、NISAよりもメリットは大きいのです。

■40歳になればiDeCoのデメリットも薄れる

ただ、NISAに比べると、「手続きが少々面倒」「手数料がかかる」「加入年齢に上限あり(65歳まで)」といったデメリットもあり、とくに「原則60歳まで引き出せない」との縛りから、若い人の中には躊躇する人も少なくありません。

実際、私も(若い頃は)躊躇していたのですが、40歳ともなれば、「60歳まであっという間だろうな」と思い、iDeCoを始めたのでした。

iDeCoでは、まず、毎月の掛金額を決めます。

そして、窓口に指定した金融機関(銀行や証券会社等)の商品ラインアップの中から商品を選び、その掛金額を、各商品に振り分けます。

たとえば、掛金額が1万円なら、Aに10%(1000円)、Bに30%(3000円)……と、さながら予算内で遠足のお菓子を選ぶような感覚で、なかなか楽しい作業でもあります。

なお、多くの金融機関の商品ラインアップは、投資信託を中心に20~40本程度となっています。

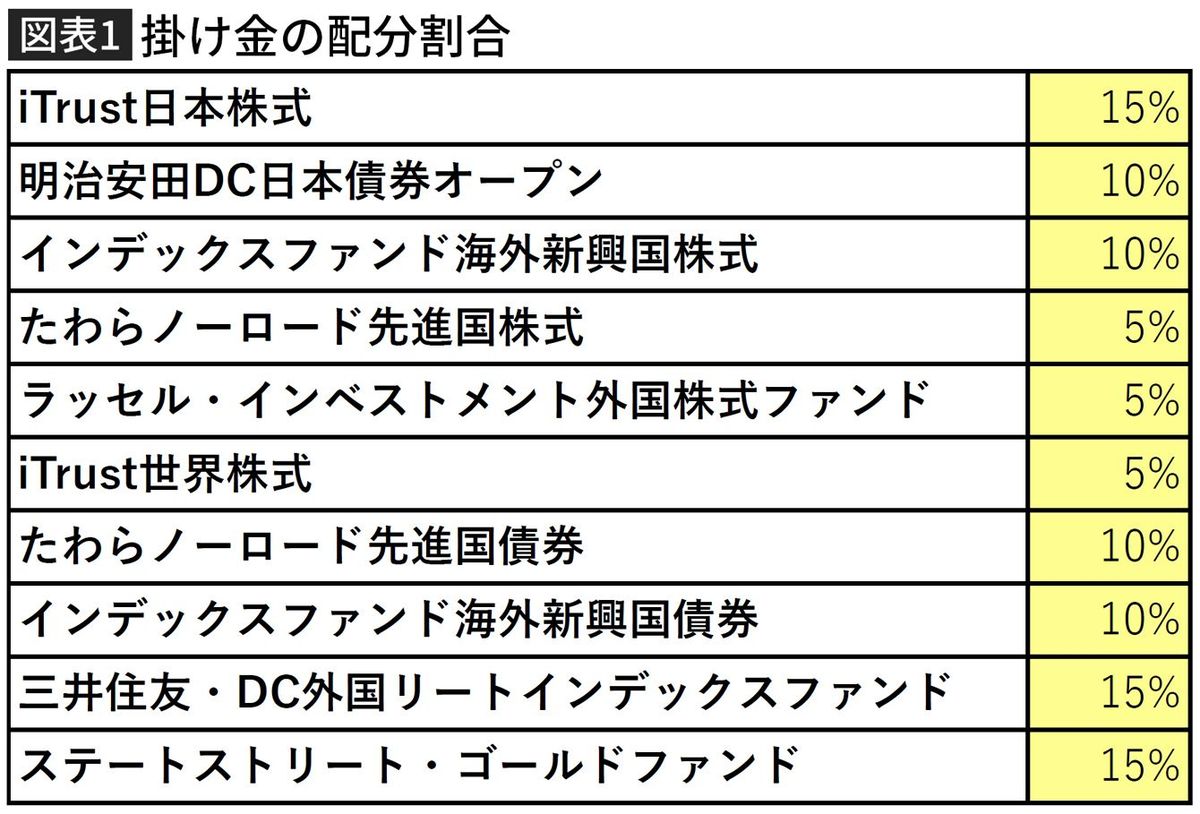

■毎月2万円の掛金額で10本の投資信託に分散

ちなみに私は楽天証券で、当初の毎月掛金額は2万円。

その掛金額を、自営業ゆえに少ない公的年金を補うべく、考えに考え抜いて、将来の年金のため、以下のように振り分けました。

その際、私が意識したのは、個々の商品選びの前に、まずは国内株式、外国債券といった、大まかな資産カテゴリーの配分を決めたことです。

そして、各資産カテゴリーの配分の中で、個々の商品を選んでいったのでした。

■個別商品の選択よりも資産配分が重要

実は、このやり方は長期運用の定番でして、先にしっかりと資産配分を決めることで、資産全体に想定外の偏りが出ることがなく、自身のイメージ通りの運用ができるとされています。なお、資産カテゴリーの配分を「アセットアロケーション」、そして個々の商品の組み合せを「ポートフォリオ」と言います。

私たちは、個々の商品選び(ポートフォリオの組成)に気が向いてしまいがちですが、実は、運用成績の9割はアセットアロケーションで決まると言われています。

すなわち、個別商品の選択よりも、資産配分の方が重要なのです。

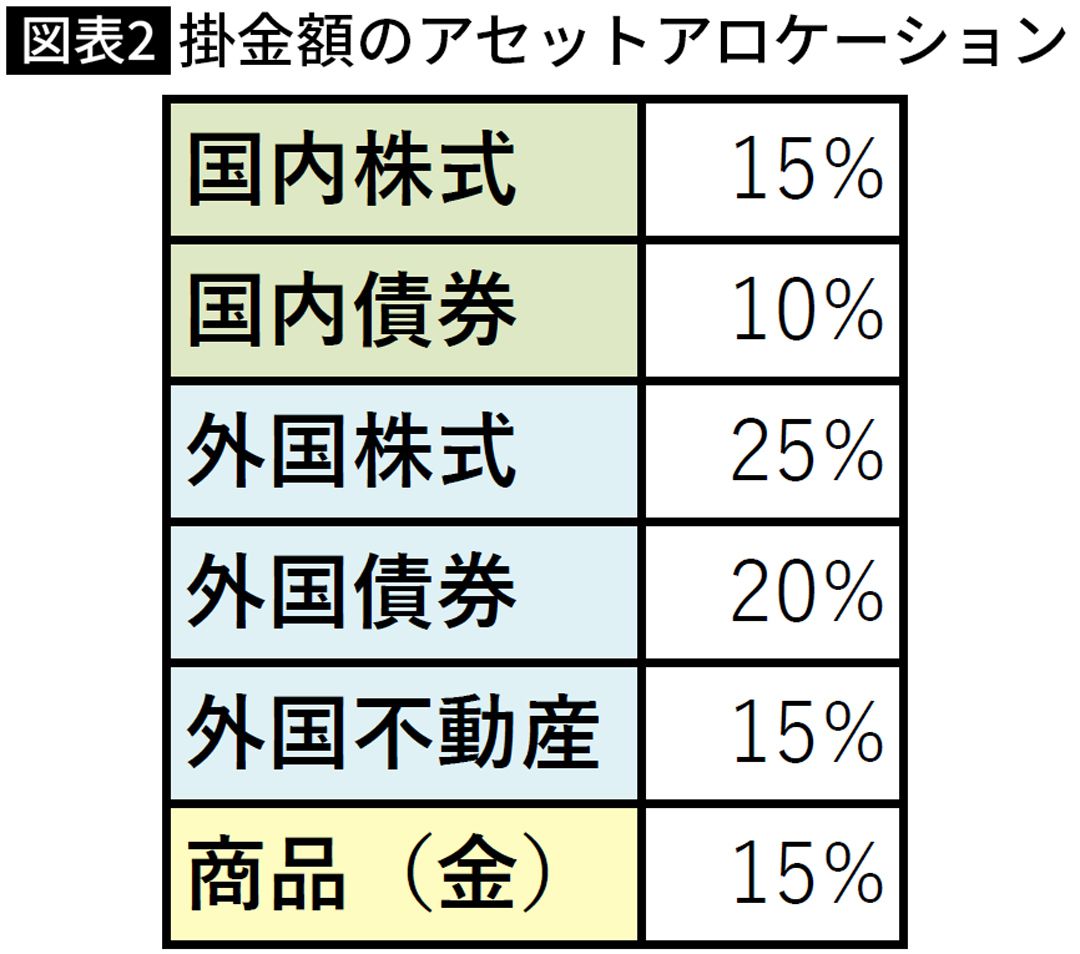

掛金額の割振りをアセットアロケーションにすると、私の場合は、以下の通りです。

外国資産の割合が6割、そして不動産・金が3割と、それなりに「攻めた」内容です。

しかし、これは「個々の商品を思うがままに選んだ結果、こうなった」ではなく、最初から、この資産配分を意識して、個々の商品を選んだわけです。

ですので、まさに私のイメージ通りの運用を実現するポートフォリオなのです。

■こまめな利益確定で手堅く運用

そのようにして、まずはアセットアロケーションを、そしてポートフォリオを決めて、後は、ほったらかしにして7年間……ではなく、私は年1~2回程度、1つだけやっていることがあります。

それは、積み上がった保有資産をチェックして、資産全体のバランス(アセットアロケーション)がちょっと崩れているかな、と感じる程度に値上がりしている商品があれば、すかさず売却をして、利益確定をしていることです。

iDeCoでは、積み上がった保有資産は、いつでも売買(入替)できるのです。

なお、多少の値上がり程度では、ましてや値下がりしている商品は絶対に売らずに、そのまま保有しています。

その結果、運用成績が堅調な株式カテゴリーの商品を何度か売却し、それなりに利益確定を重ねることができています。

売却した金額は、とりあえずiDeCo内の定期預金に移動させて、もし、大幅に値下がりする保有商品があれば、その商品を買い増せるように待機させています。

なので、掛金の配分は「攻めた」内容ですが、実は、かなり手堅い運用をしているのです。

■コロナショックで取った行動

ただ、その定期預金の資金を使って、新たに商品を買い増すことは一度もなく、今現在も、様子見が続いております。

今振り返れば、コロナショック時の大暴落は大きなチャンスでしたが、当時、売り一色の相場の中、「まだまだ下がるのでは……」と日和ってしまい、買えませんでした。

あらためて、自分で売買のタイミングを計ることは難しいものだと実感した次第です。

しかし、そんな超悲観相場のコロナショック時でも、毎月2万円の積み立てはコツコツ続けて、買い続けていたわけですから、「機械的に買っていく」積み立ての凄さも実感した次第です。

実際、コロナショック時に安値で積み立てた分は、運用成績に大いに貢献しています。

あと、「売るときは、ある程度利益が出たときだけ」と決めていたことで、コロナショック時に大幅に値下がりした保有商品を売ることなく(損切りすることなく)、持ち続けることができたことも、大いに運用成績のプラス効果となっています。

■リスクを抑えながらGPIFの運用成績を上回る

そんなわけで、現在(執筆時点)において、私のiDeCo資産は図表3の通りです。

ちなみに、途中から掛金額を2万円から2万3000円(私の上限額)に増額していますが、掛金の配分はそのままです。

なお、ある程度利益が出ている商品をこまめに利益確定して、その売却額を定期預金に振り分け待機させているも、前述の通り、出動の機会がないまま積み上がり、現在、保有資産の5割弱が定期預金となっています。

なので、掛金の配分はハイリスクながらも、保有資産はかなりリスクが抑えられた状態なのです。

そんな手堅い運用状況であることを踏まえれば、この運用利回り4.20%は、かなり健闘しているかと自負しております。

そして、冒頭で紹介したGPIFの運用成績ですが、市場運用を開始した2001年度から2022年度までの平均で、年率3.59%です。

わずかではありますが、私のiDeCoでの運用成績はこれを上回っており、自慢の種にしております。

ちなみにGPIFでは、「国内株式25%・国内債券25%・外国株式25%・外国債券25%」の資産配分を基本とし、長期運用によって、安定的な収益を得ることを目指しています。

■資産運用を成功に導く「最強の考え方」

そんな私のiDeCoでの運用ですが、では、これは成功なのかと問われれば、その判断は難しいところです。

しっかりプラスリターンとなっていて、また、GPIFの運用成績を上回っていることから、これは成功だと言いたいところですが、掛金の「攻めた」配分から見れば、4.20%では物足りないとの見方もできます。また、保有資産のうち、約半分もの資金を定期預金に寝かせたままでもったいない、との声もあるかもしれせん。

ですが、私は、大成功だと思っています。

なぜなら、掛金額2万円(途中から2.3万円)は、「もともとはなかったお金」と考えているからです。

実際、iDeCo掛金を捻出するべく、サブスクと通信費の見直しで捻出したお金なので、iDeCoを始めていなければ、今なお、(とくに必要ないままに)引き落とされているお金です。

であれば、運用成果など関係なく、今現在の保有資産約200万円が、丸々「儲け」と言っても過言ではありません。

ちょっと屁理屈っぽいかもしれませんが、このように「投資資金は、もともとはなかったお金」と考えることができれば最強で、これはある意味、iDeCoでの運用に限らず、投資必勝法かもしれませんね。

いろいろ意見あるとは思いますが、少なくとも精神衛生上は、(とくに、投資でアレコレ気になってしまう人にとっては)非常に有効な考え方だと思っています。

----------

ファイナンシャルプランナー

1977年大阪府大阪狭山市生まれ。大阪市立大学文学部哲学科卒業後、尼崎信用金庫を経て、2001年に藤原ファイナンシャルプランナー事務所開設。現在は、主に資産運用に関する講演・執筆等を精力的にこなす。また、大阪経済法科大学経済学部非常勤講師としてファイナンシャルプランニング講座を担当する。著書に『株、投資信託、FX、仮想通貨… ファイナンシャルプランナーが20年投資を続けてみたらこうなった』(彩図社)など。

----------

(ファイナンシャルプランナー 藤原 久敏)

外部リンク

この記事に関連するニュース

-

その配当金、どんなところに再投資するとお得?

オールアバウト / 2024年12月16日 12時20分

-

「メリット盛りだくさん」なのに… iDeCo未加入者の4人に1人が「制度がよくわからない」先輩利用者の活用法やNISAとの使い分けまで解説

Finasee / 2024年12月5日 20時0分

-

50代、60代からiDeCoに加入するメリットはある? 4つのケースで紹介する活用事例

Finasee / 2024年11月29日 12時0分

-

SMBCの投信販売では「世界のベスト」が復活する一方、世界の4資産に分散投資するファンドが売れ筋で台頭した理由は?

Finasee / 2024年11月29日 6時0分

-

勤め先が企業型DCを導入! まだ30歳だし、そもそもこの会社に定年まで勤めるのかも分からない…… 加入するメリットはあるのでしょうか?

ファイナンシャルフィールド / 2024年11月27日 22時0分

ランキング

-

112月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

2焦点:日産との統合、ホンダから漏れる本音 幾重のハードル

ロイター / 2024年12月26日 14時46分

-

3なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

-

4「プライドが高い日産」に手を焼くホンダの未来が見える…深刻な経営危機に陥った「国内2位メーカー」の根深い問題

プレジデントオンライン / 2024年12月26日 10時15分

-

5昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください