夫婦ともに給与収入850万円超の場合は10万円がお得に…年末調整で忘れてはいけない「3枚目の書き方」

プレジデントオンライン / 2023年11月9日 10時15分

※写真はイメージです - 写真=iStock.com/William_Potter

■子どもがバイトでいくら稼ぐか知っているか

年末調整のシーズンがやってきました。年末調整とは、給与や賞与から天引きされた所得税の過不足分を調整して、正しい税額で納税するためのものです。ここで注意したいのは、払い過ぎた税金、払わなくてもよい税金(控除)は自分で申告しなければいけないという点です。そこで、申告漏れや誤解の多いポイントを解説したいと思います。

勤務先に配偶者控除の申告をしている人やアルバイト学生を扶養親族にしている人は、「くれぐれも扶養の範囲を超えないように」とくぎを刺し、配偶者や子どもは時間数を気にしながら働き方を調整しているころかもしれません。

とはいえ、子どもが大学生ともなれば会話の機会も少なくなります。いったいどのくらいアルバイトで稼いでいるのか分からないし、「まあ、103万円を超えないように言っているし」と思って放置している人も多いのではないでしょうか。

■「勤労学生控除」で所得税ゼロになるが…

しかし、親から「103万円を超えないように」と言われていたにもかかわらず、「勤労学生控除の27万円を使えば130万円まで所得税がかからない」と聞きつけ、アルバイト先の年末調整で控除の適用を申請したという残念なケースがあります。勤労学生控除の要件は以下の通りです。

② 合計所得金額が75万円以下かつ①の勤労所得以外の所得が10万円以下であること

③ 特定の学校の学生、生徒であること(※1)

給与所得控除が55万円ですから、アルバイト収入が130万円までであれば、勤労学生控除を使うことができ、学生自身の所得税はかかりません(※2)。しかし、収入が103万円を超えていますから、親は扶養控除を使うことができません。年末調整で戻ってくると思っていたのに、逆に追加で支払う羽目に陥ることがあります。

(※1)イ.学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ.国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

ハ.職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

(※2)課税所得:130万円-55万円(給与所得控除)-27万円(勤労学生控除)-48万円(基礎控除)=0円

■子どもが扶養から外れると17万円の損に

子どもが大学生であれば、多くの場合、19歳から22歳までの「特定扶養親族」に該当しますから、親が受けられる控除額は63万円です。勤労学生控除より控除額は大きいですし、所得が高いほど所得税の税率は高くなります。

たとえば、親の所得税率が20%の場合(※3)、63万円の控除が使えないと所得税は12万6000円も増えてしまいます。住民税だと特定扶養控除が45万円ですから、税率10%として4万5000円も増え、合計すると17万1000円もの損となってしまいます。

世帯で見たときには、子どもが親の扶養を外れないようにするほうがお得というケースがほとんどでしょう。

さらに、アルバイト収入が130万円以上になると、親の加入する社会保険の被扶養者になっていた人は自分で国民健康保険に加入するか、要件を満たせばアルバイト先の健康保険に加入することになり、それまではかからなかった保険料負担が発生します。

もう1点注意したいのが、アルバイトの契約形態です。雇用ではなく業務委託の場合、給与所得控除は使えません。収入から交通費などの経費と基礎控除48万円を引いた金額が課税所得ですから、収入が103万円以下であっても扶養の枠を外れてしまう可能性があります。

子どもが「アルバイトに熱心」という人は、収入だけでなく契約形態も含めて、今一度確認をすることをお勧めします。

(※3)課税所得330万円~694万9000円

■最近始まった「所得金額調整控除」の対象者

次に、子どもがいないか、いたとしても16歳未満で控除対象外であるとか、配偶者の収入が扶養の範囲を超えているという人について見ていきます。

このような人にとって、勤務先に申告する扶養親族はいませんから、年末調整はせいぜい生命保険料控除などを受けられるくらいという認識かもしれません。実はそこが落とし穴で、受けられる控除を見逃している可能性があります。

見逃しやすい控除というのは、2020年から導入された「所得金額調整控除」です。控除が適用になるのは、「給与収入が850万円超で所定の要件に該当する人」と「給与と年金の両方を得ている人」です。まず、「給与収入が850万円超で所定の要件に該当する人」を見ていきます。

■増税された「年収850万円超」への救済措置

正式には「子ども・特別障害者等を有する者等の所得金額調整控除」といい、給与収入が850万円超で、以下のいずれかの要件に該当する人が対象となります。

・ 自身が特別障害者であること

・ 特別障害者である扶養親族または同一生計配偶者を有すること

制度導入の背景は、2020年の改正により、給与収入850万円超の給与所得者が増税となったことです。基礎控除が見直され、給与所得控除額が一律10万円の引下げ、給与所得控除の上限額が従前の1000万円から850万円になったのです。そこで、増税となった部分を調整するために導入されたのが「子ども・特別障害者等を有する者等の所得金額調整控除」です。控除額の計算は以下のように行います。

※1円未満の端数は切り上げ

控除額の上限は15万円ですから、仮に税率が23%とした場合、所得税は3万4500円安くなり、住民税と合わせると4万9500円お得になります。

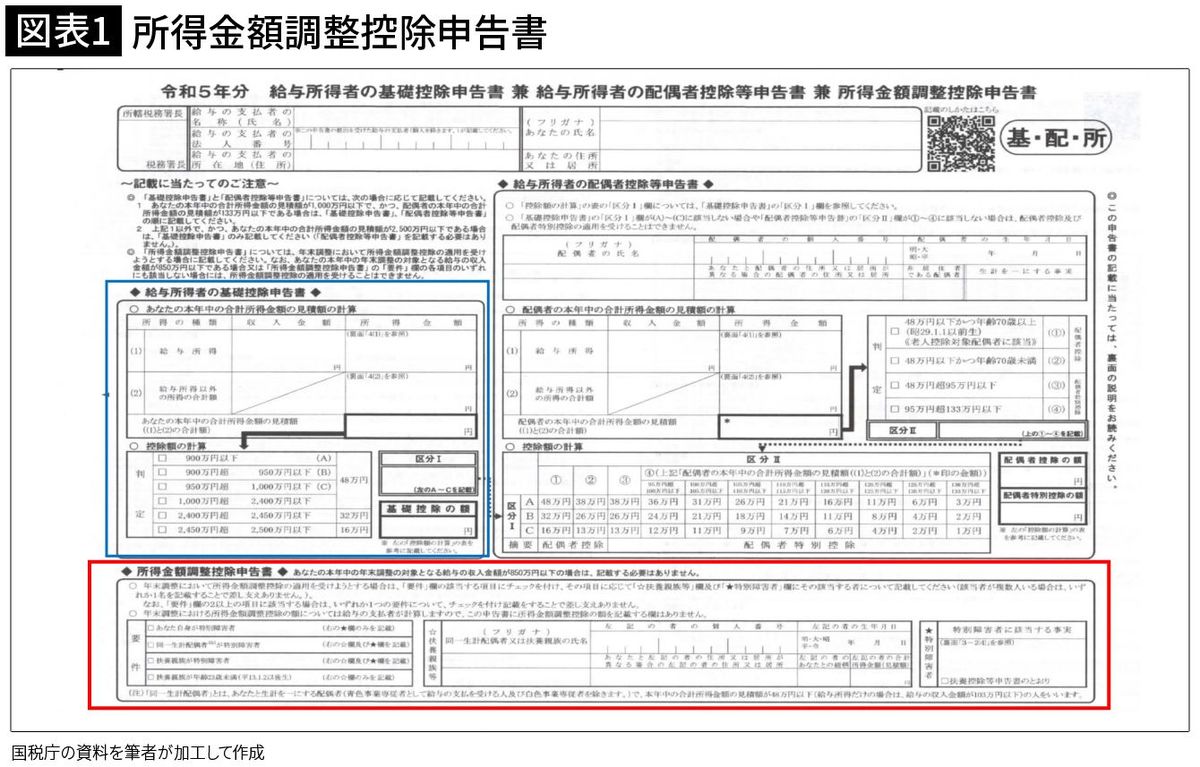

■申告漏れが起きやすい「3枚目の申告書」

年末調整で勤務先から配られる申告書は主に3枚です。「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等申告書)と「給与所得者の保険料控除申告書」、そして3枚目が「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という長いタイトルの書類です(図表1)。

冒頭で述べたように、配偶者控除や扶養控除を受けない人は、自分にはあまり関係のない書類と思って、青枠の「給与所得者の基礎控除申告書」部分のみ書いて提出するケースもあります。適用対象になる人は、必ず赤線部分に記入することを忘れないようにしましょう。

■パワーカップルなら約10万円のお得に

まだ1年間の収入が確定しない時期ではありますが、微妙な場合もとりあえず記入しておきましょう。要件に該当しなければ適用されないだけで、ペナルティがあるわけではありません。

もう一つ、見落としやすい点が、夫婦ともに給与収入850万円超の場合です。いわゆるパワーカップルですが、扶養控除などのように、どちらか一方のみが受けられるというものではありません。要件に該当すればいずれも控除が受けられるので、前述の例でいえば、夫婦で約10万円お得になります。くれぐれも取りこぼしのないようにしてください。

実は、所得金額調整控除は「給与と年金の両方を得ている人」も適用になります。正式には「給与所得と年金所得の双方を有する者に対する所得金額調整控除」といいます。こちらの控除は年末調整ではなく確定申告をする必要があります。

■年金と給与の「ダブル所得」がある人は確定申告を

前述の2020年改正では、給与所得控除額と公的年金等控除額のいずれも10万円引き下げられ、代わりに基礎控除額が10万円引き上げられました。給与所得と年金所得の両方を得ている人にとっては、実質10万円の増税にあたるため、控除を適用することによって調整を図るものです。

給与所得控除後の給与の金額と、公的年金等にかかる雑所得の金額の合計額が10万円を超える人が対象で、控除額の計算は以下のように行います。

この控除は、先にご紹介した「子ども・特別障害者等を有する者等の所得金額調整控除」との併用が可能です。「子ども・特別障害者等を有する者等の所得金額調整控除」が先に適用され、適用後の給与所得の金額から、上記の計算式で算出した控除額を差し引きます。

■副業をしている人でも年末調整は1カ所で

最後に、副業をしているサラリーマンの年末調整について見ていきます。

そもそも年末調整の対象となるのは扶養控除等申告書を提出している人ですから、扶養控除等申告書を提出した勤務先を本業とし、それ以外の勤務先は副業となります。2カ所以上の勤務先で年末調整をすると、扶養控除などが重複して適正な課税ができなくなりますので、扶養控除等申告書の提出先は一つのみと限定されているのです。

一般的に、年末調整は収入が多いほうの勤務先で行いますので、複数の勤務先がある人は、収入が多い勤務先を本業として扶養控除等申告書を提出します。サラリーマンが副業によって20万円を超える所得を得た場合には、本業の勤務先での年末調整とは別に、個人で確定申告を行う必要があります。

本業と副業のどちらも給与所得という場合は、副業の給与収入(年末調整をされなかった給与収入)の合計額が20万円を超えたときに確定申告が必要になります。

■受けられる控除を見逃してはもったいない

ここで念のため、収入と所得の違いを押さえておきます。「収入」とは、給与所得者なら源泉徴収される前のいわゆる額面金額、個人事業主(自営業、フリーランス)なら売上高の合計です。「所得」とは、収入から必要経費の額を引いた金額を指します。給与所得者の場合は、給与収入の金額に応じた給与所得控除額を引いた後の金額です。

ただし、以下の要件のいずれにも当てはまる場合、副業分の確定申告をする必要はありません。

・ 給与所得および退職所得以外の所得金額が20万円以下

毎年やってくる年末調整ですが、家族の状況は移り変わっていきます。失業や病気などで働けなくなった子どもの生活費を負担するとか、要介護の親を扶養するようになるなど、年末調整で控除を受けられるケースも出てきます。(「『忘れると8万5000円の損』年末調整で多くの人が知らずに損をしている“ある控除”」参照)

受けられる控除はしっかり受けて、生活防衛につなげたいものです。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

会社員のような給与所得者でも、確定申告が必要になるケースがあるって本当ですか?

ファイナンシャルフィールド / 2024年7月15日 0時10分

-

昨年のパートの収入が「103万円」を超えた!ふと気になったのですが、もしかして確定申告が必要でしょうか?

ファイナンシャルフィールド / 2024年7月8日 8時40分

-

源泉徴収票はいつもらえる?退職者やアルバイトの場合は?再発行の方法なども解説

楽天お金の総合案内 みんなのマネ活 / 2024年6月26日 10時0分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

-

50代男性です。副収入を会社にばれたくないのですが、いくらの収入から申告が必要になるでしょうか?

ファイナンシャルフィールド / 2024年6月20日 10時10分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください