新NISAは「70歳から」でも間に合う…お金のプロが「退職金の運用ならこれしかない」と勧める金融商品

プレジデントオンライン / 2023年11月11日 10時15分

※写真はイメージです - 写真=iStock.com/Rie Tamaoki

■「現金と預貯金のみ」は損をし続けている

いよいよ来年1月から新NISAが始まります。新NISAでは、非課税投資枠が現行NISAの600万~800万円から1800万円に大きく拡大し、非課税保有期間も無期限となります。この機会に、自分も投資への第一歩を踏み出そうと考えている方も多いのではないでしょうか。

今回は、ぜひ運用を行うにあたって知っておいていただきたい、新NISAを今すぐ始めるべき人、絶対に手を出してはいけない人、そして運用を始めるときにやってはいけないNG行動について、実際の事例を含めて説明します。

① 新NISAを今すぐ始めるべき人

それは現状、現金と預貯金のみで資産を保有している人です。

なぜかというと、そういう人たちは機会損失をし続けているからです。

今これを読んでいる皆さんは既に資産運用をしているでしょうか。日本人は欧米に比べ、タンス預金や銀行預金を好む人が多く、2023年3月末時点で家計金融資産のうち、54.2%を現金・預金が占めています。

■時間をかければローリスクで資産は2倍に

後述しますが、できるだけリスクを抑えながら運用するには、時間をかけて長期投資していくことが必要です。

例えば同じ1000万円を2000万円にしたい、というゴールを目指す場合、12年運用にかける時間があれば利回り6%でゴール達成が可能です。しかし、半分の期間の6年で上記の2000万円を目指すとなると利回りは13%必要となるのです。

利回りを上げて運用するということは、その分リスクをとった運用が必要になります。高いリターンを求めるほど、リスクの高いもので運用せざるを得なくなるのです。

世界株式の平均的リターンをおよそ年率6%程度とすると、利回り13%がどれだけハイリスクな運用を伴うかご理解いただけると思います。

■「40歳スタート」と「60歳スタート」では雲泥の差

2年前に私の著書を読んで相談に来た40代前半の女性は、今まで働いた給料の大半を預金にしていたという方でした。運用は怖いという気持ちがあったり、運用はお金がたくさんある人が行うものというイメージがあったので、60歳の定年退職の退職金を含めてある程度資産が蓄えてから運用を始めようと思っていたということでした。

しかし預金が貯まるにつれて金利もほとんど付かず、置いておくことへのもったいないという気持ちが高まり、ご自身で書籍等を読んで勉強したうえで相談に来たのです。

もしこの方が退職60歳まで運用していなかった場合、大きな機会損失になっていた可能性が高いでしょう。

40歳から運用を始めるのと、60歳から運用を始めるのとでは同じ運用でも成果は大きく異なります。この方は予定より早く運用を始め、株式相場も良かったため、現在では20%を超える成果を出しています。

運用は時間を味方につけると大きな成果を得ることができます。タンス預金や預貯金で預けてしまっている人は、新NISAを活用して運用を始めるべきでしょう。

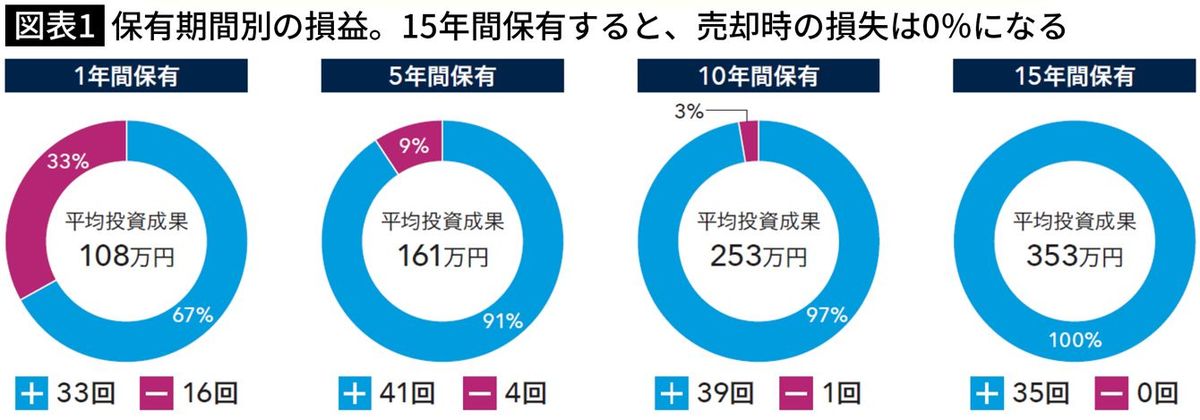

■1年間後に売却すると33%の確率で損をする

② 絶対に手を出してはいけない人

それは長期投資ができない人です。

「資産運用は長期の目線が必要です」。既に運用している人、またはこれから運用しようとしている人なら、一度はこの言葉を聞いたことがあるのではないでしょうか。

運用で損する可能性を下げるには長期で運用することが必要です。例えば、あるアクティブ型全世界株式ファンドで運用した場合、わずか1年間だけ保有して売却すると33%の確率で損失を出しての売却となります。

それを5年間保有して売却すると、9%の確率、10年間保有して売却すると3%の確率まで損失確定しての売却を減らすことができました。

さらに15年間保有すると、売却時の損失がなんと0%になったというデータがあります。

このデータはリーマンショックも経験した上での成果となっているため、もし15年後にリーマンショックのどん底であったとしても、15年前から運用していれば損をしていないということを表しています(2008年の15年前なので1993年)。

■バランス型投信で運用すれば70歳でも間に合う

例えば80歳で入居予定の老人ホームの頭金を作ろうと思い、65歳定年から退職金を活用して運用を行ったとしても十分に運用成果を享受できるのです。

新NISAでは非課税期間は無期限となっているため、15年後の運用益も非課税になります。株式型の投資信託で運用し、新NISAを始める年齢のボーダーラインのめどは「65歳」と考えても良いかと思います。株式と債券を半々で保有するようなバランス型投信で運用する場合は、7~8年程度保有するとマイナスの可能性が非常に少なくなることを考慮すると、「70歳」がボーダーラインのめどとも考えられるでしょう。

旧NISAも新NISAも同様ですが、売却で出た利益は非課税になりますが、損失についてもないものとみなされるため、損益通算ができません。

NISAのメリットをフルに活用するにはリターンを出すことが必須だと言えます。しかし、短期での運用となると損失を出す可能性が高くなり、せっかくのNISAのメリットを活かすことができないのです。

私の著書を読んで相談に来た60代前半の女性で、こんな方がいました。

セカンドライフのために運用を始め、証券会社の担当者に相談をしながら運用を行っていたものの、アドバイスに従って売買を繰り返し、利益確定と損失確定を繰り返していたそうです。その結果、運用の成果が見込めないどころか、相場が大きく上下するたびに精神的に不安な状況に陥ってしまったとのことでした。

長期投資を念頭に置かず、目の前の利益や損失に過度に反応するような運用をする人はNISAの恩恵を享受しにくいと考えます。

■「全額運用しよう」は半分正解で半分間違い

さらに始めるときにやってはいけないNG行動を2つ、ご紹介します。

① 金融資産の大部分を運用する

多額の金額を運用に回せば回すほど、運用効果は高くなると思っている人も多いと思います。

「今、預貯金に入れているお金はしばらく使わないだろうから全額運用してしまおう」

この考えは半分正解で、半分間違っていると言えます。

日々生活をしていく中で突然お金が必要になることがあります。予期していない出来事が起こることもあります。

もちろんその時、株や投資信託など、換金性の高い運用商品を売却することは可能です。しかし、もしその時、リーマンショックのような金融危機が訪れている局面だとしたらどうでしょう。

せっかく将来のために運用していた資金をわざわざ大きく目減りしているタイミングで売却することになってしまうのです。

■「パニック売り」がさらなる急落を引き起こす

また、使う予定がないとしても、資産の大部分を運用してしまうと、心理的な負担も大きくなります。

人間の心理として、一時的な下落であったとしても、自分の資産が半分ほどに減ってしまったら、長期投資という考えが頭から抜け落ち、「今すぐ運用をやめないともっと下がってしまうかもしれない」と不安に駆られてしまうことがあります。

これがいわゆるパニック売り、狼狽売り、と言われる行動の原因です。感情や恐怖に反応する売却であり、この行動が更なる価格の急落を引き起こすとも言われています。

マサチューセッツ工科大学が65万人以上の個人証券口座からなる2003~2015年の「パニック売りの頻度・タイミング・期間」について調査したところ、興味深いデータが得られました。

パニック売りを行った投資家の58%は半年以内に投資を再開した一方、31%は二度とリスクのある資産にお金を投資することがなかった、ということです。

多くの場合大きな不況のあと、大きなリターンが得られますが、この31%の投資家は市場が暴落した後の市場で利益を得ることはできなかったのです。

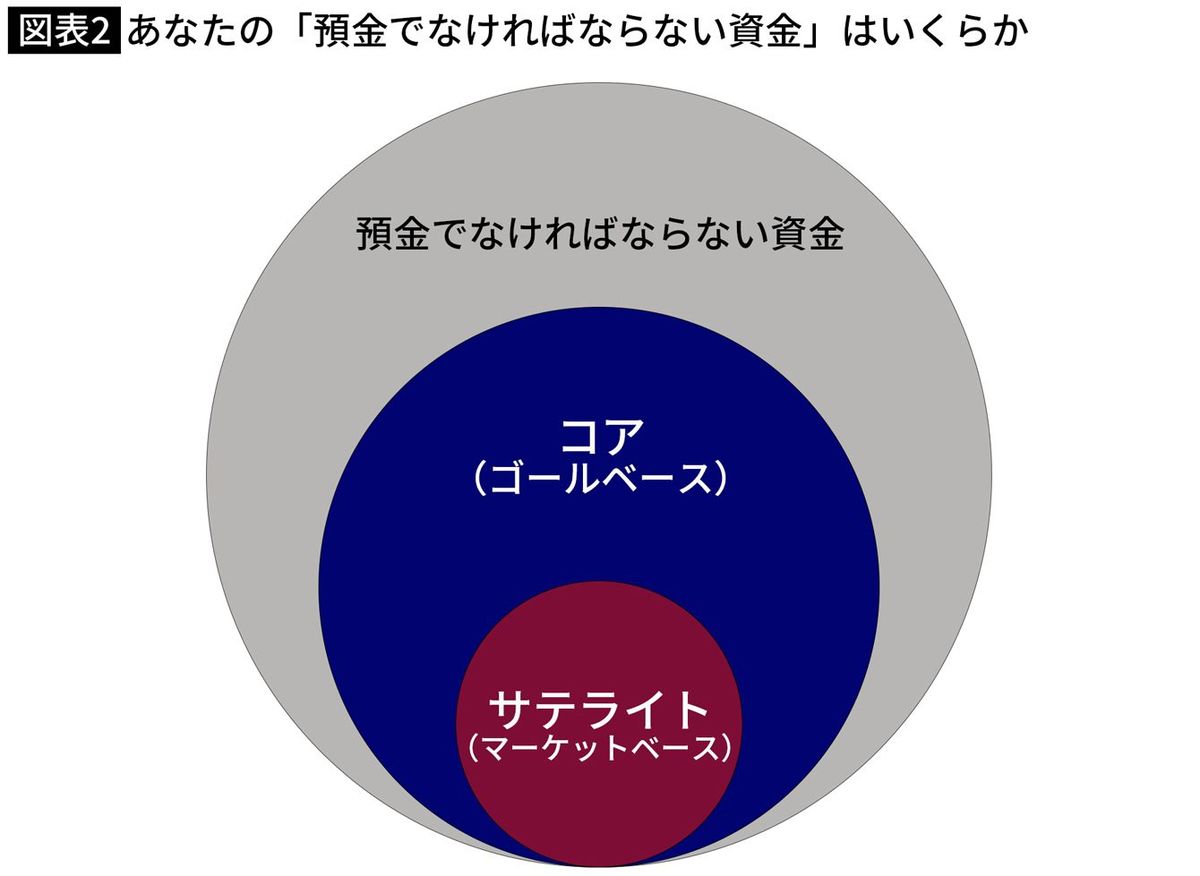

こういった状況を防ぐために、市場がたとえ大きく下落したとしても長期投資を継続できる心理状況を維持するために、自身が安心できる金額は運用資金とは別に確保しておくことが必要です。

私の会社では、今後5年以内に使う可能性の資金はいくらぐらいかを考えていただくことで、その資金を「預金でなければならない資金」として運用してはいけないお金と定義しています。一方、5年以上使わないであろう資金は運用に回すことができるという考え方にもなるため、自分がいくら運用すればよいかが明確になる方法の1つとしてご検討ください。

■資産を分散させなければいけない理由

② 単一資産に集中して運用する

「卵は一つのカゴに盛るな」という格言をご存じの方も多いのではないでしょうか。

これは卵を一つのカゴに盛ると、そのカゴを落とした場合に全部の卵が割れてしまうが、複数のカゴに分けて卵を盛っておけば、そのうちの一つのカゴを落としても、他のカゴに盛った卵は割れずに済む」という有名な格言です。

投資の世界でも運用資産を分散するということがとても重要です。

単一の資産に偏って運用を行うと、その資産が上昇するときは大きなリターンを得られますが、下落したときに運用資産の全てが下落してしまうというリスクを抱えることになるのです。

■「5年間で75%下落」が起きる新興国リスク

ある50代後半の夫婦が現在保有している資産内容の分析を求めて来社しました。保有したきっかけは勤務先が提携していた金融機関の紹介とのこと。保有資産を分析すると、新興国株式に極端に偏った投資信託であることがわかりました。

この夫婦は年率4%程度の運用をゴールとしていたにもかかわらず、新興国の為替リスク、インフレリスクなどを過度にとっていたのです。

実際に新興国の為替リスクはどれほどのものか説明すると、2018年9月末に1トルコリラ=18.77円だったものが2023年9月末には1トルコリラ=5.45円まで下落しており、5年間で約75%程度下落しているのです。

もちろん新興国については経済成長の伸びしろが先進国と比較し、非常に大きいことは事実です。ただし、資産全てをそういったハイリスク・ハイリターンの資産で運用するのではなく、多様な資産を組み合わせたポートフォリオで、さまざまなマーケットの変動に耐えられる運用を心掛けるべきではないでしょうか。

■流行はすぐに廃れ、期待するような成果は出ない

他にハイリスク・ハイリターンの運用商品については、テーマ型というカテゴリも注意が必要です。

テーマ型とは一つのカテゴリに絞り込んで運用する投資商品の事です。過去に省エネブームからエコという言葉がはやり、地球環境を考えた会社が良いということでエコファンドというものがはやりました。

また、ブラジルで2014年にワールドカップがあり、その2年後にはオリンピックがあるということでブラジル関連のファンドがはやりました。代替エネルギーとしてのシェールガスなどがはやる時代もありました。

どれもはやりに乗じて登場したものです。実はその成績は購入する時の期待を超える成果を出したことはほとんどありません。一般的にはやりというものは短期的で、すぐに次の流行が現れてしまうので過去のものは廃れていくことになります。

最近では5G、DX、AI、自動運転、ロボット関連などが乱立しています。今後はChatGPT投信なども登場するのではないでしょうか。このような投資は言葉が既にある時点でももう遅いということを念頭にNISAで購入する長期投資には不向きだと考えると良いでしょう。

いかがでしたでしょうか。上記のNG行為を頭に置いて運用を始めていただくと、新NISAのメリットを十分に活かしながら長期投資を行うことができると思います。ぜひ参考にしていただけますと幸いです。

----------

独立系ファイナンシャルアドバイザー

株式会社バリューアドバイザーズ代表取締役社⻑。⼤学卒業後、東証⼀部上場の証券会社に⼊社。お客様と⾦融機関の利益相反をなくし、独⽴した⽴場で提案したいとの想いを叶えるべく、2013 年に会社を設⽴。毎年海外視察をする中で、マーケットの予想を繰り返す⽇本の⾦融サービスとは異なる、お客様と⽬的・⽬標を共有しゴールに向かって運⽤する欧⽶の⼿法に感銘を受け、独⾃のコンサルティング⼿法を考案。IFA(独⽴系ファイナンシャルアドバイザー)として、お客様⽬線で価値ある提案を常に⼼がける。多数のセミナーを開催し、多くの顧客から信頼と⽀持を集めている。⽇本経済新聞、週刊ダイヤモンドなどメディア出演も多数。著書に『55歳からでも失敗しない投資のルール』(クロスメディア・パブリッシング)などがある。

----------

(独立系ファイナンシャルアドバイザー 五十嵐 修平)

外部リンク

この記事に関連するニュース

-

<調査> 新NISA投資と元本割れに関する意識調査 元本割れしても「長期投資なので気にしない」との回答がトップ

PR TIMES / 2024年7月3日 17時40分

-

株式投資で最もやってはいけないことの1つとは?

MONEYPLUS / 2024年7月3日 7時30分

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

高校生の子どもに将来の資金づくりとして新NISAがいいのではと思っています。子どもの名義で親が掛金を払うことはできるのでしょうか?

ファイナンシャルフィールド / 2024年6月28日 6時40分

-

「50代は投資してはいけない」女性を失望させた有名投資系ユーチューバーの真意

Finasee / 2024年6月19日 18時0分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください