加入中の保険5本はすべて不要…それでも子育て世帯に「1本だけは入っていい」とプロが認めた保険の種類

プレジデントオンライン / 2023年11月11日 15時15分

※写真はイメージです - 写真=iStock.com/kazuma seki

※本稿は、後田亨『この保険、解約してもいいですか?』(日経BP)の一部を再編集したものです。

■生命保険はすべて解約すべき

【登場人物】

オフィスバトン「保険相談室」代表

後田亨

お客様

五十嵐有司:40歳 会社員

五十嵐美香:40歳 パートタイマー

子供(4歳)1人の3人家族

「医療保険」「外貨建て終身保険」「学資保険」など5本の保険に加入中

月々の保険料は約8万円(ドル円の為替レートで変わる)

【後田亨】後田です、こんにちは。

【五十嵐夫妻】五十嵐です、よろしくお願いいたします。

【後田】こちらこそ、よろしくお願いいたします。早速ですが、私のことをなぜご存じなんですか?

【美香】夫が職場の先輩から紹介されたセールスの人にお任せでいろいろと保険に入っていて、これから子どもにお金がかかるし、ちゃんと見直そうと思って、保険関係の動画をいろいろ探して見ていたんです。そうしたら、YouTubeで、加藤浩次さんと後田さんが生命保険の話をされていて(*1)。

【有司】加藤さん、後田さんの話にものすごい衝撃を受けていましたよね。後田さんは、加藤さんとお親しいんですか?

【後田】いいえ、全く。ただ、最近、五十嵐さんご夫婦のように、加藤さんの動画で私のことを知って有料相談にいらっしゃる方がすごく増えているんです。だから、頭が上がりません。

【美香】そうでしたか。それで、後田さんの本を少し読んだ時点で「私たち、この本でダメ出しされている保険ばかり入ってるじゃない! マズいかも? 直接、相談できるみたいだし、行ってみようよ」となりました。

【有司】有料というのも、いいなと思ったんです。常識で考えて、有料のほうが役に立つ話を聞けるはずじゃないですか。営業の人と違う、中立的なお話を聞きたいです。

【後田】ありがとうございます。では、基本的な考え方からお話ししますね。もっとも、私が考える基本であって「中立」は意識していません。

【有司】えっ、中立じゃないんですか?

【後田】人には何かしら好みもありますし、体験などによって考え方が変わる面もあるでしょう。ですから、人がやることに中立はないと思っています。その代わりと言っては何ですが、なるべく「常識」で考えているつもりです。それで結論から言うと、保険は入らないほどいいです。

【美香】本にもそう書かれていましたね。本のタイトルにも『生命保険は「入るほど損」⁈』って。

【後田】ええ。先に結論を申し上げれば、今、お入りになっている生命保険、私だったらすべて解約します。

(*1)「生命保険は“損”なのか?保険相談の専門家たちが激論を繰り広げる【MC加藤浩次】」=NewsPicks/ニューズピックス、2022年10月4日、等

■「おひとりさま」に生命保険はいらない

【五十嵐夫妻】えっ⁈ 全部ですか?!

【後田】はい。先にいただいた資料によると、五十嵐家が今、お入りになっている生命保険は5本ですね。保険料の多い順に挙げると、

2.収入保障保険――世帯主(有司)の死亡に備える保険

3.学資保険――子どもの進学に備える保険

4.医療保険(有司)――病気やケガによる入院などに備える保険

5.医療保険(美香)――病気やケガによる入院などに備える保険

となります。私は、五十嵐家が入るべき生命保険は、最終的に1本だけだと考えています。その1本については、今、お入りになっている保険の「入り直し」をお勧めします。

【有司】今日、僕らも保険に入るのは必要最小限にしたいと思って、ここに来ています。ただ、本当に1本だけでいいのか……。後田さんのおっしゃる「入るべき1本」というのは、どんな保険ですか?

【後田】それは、おいおいご説明していきます。ただ、最初に大事なことを2つだけ、申し上げます。まず、必要なのは、世帯主の死亡に備える保険1本だけ。それも期間限定でいいと、私は考えます。

【有司】例えば、結婚していなかったら、生命保険は要らない、ということですか?

【後田】基本的には、そうなります。養うべき家族がいないのならば、生命保険はゼロでいいと思います。

【美香】じゃあ、「おひとりさま」には、生命保険は要らないと?

【後田】ええ。ご結婚されていても、お子さんがいらっしゃらなければ、生命保険は要らないと思います。実際、私はそのパターンで、民間の生命保険には1本も入っていません。

■入るべきなのは「掛け捨て」の保険

【後田】もう一つ、最初に申し上げたいのは、「入るべき1本」は、いわゆる「掛け捨て」の保険だということです。

【美香】うーん……。私は正直、掛け捨てって損じゃないのかな、と感じているんです。

【後田】そうでしょうね。でも「保険の一番いいところって何だろう」を考えると、答えは明らかなんです。

【有司】「保険の一番いいところ」ですか?

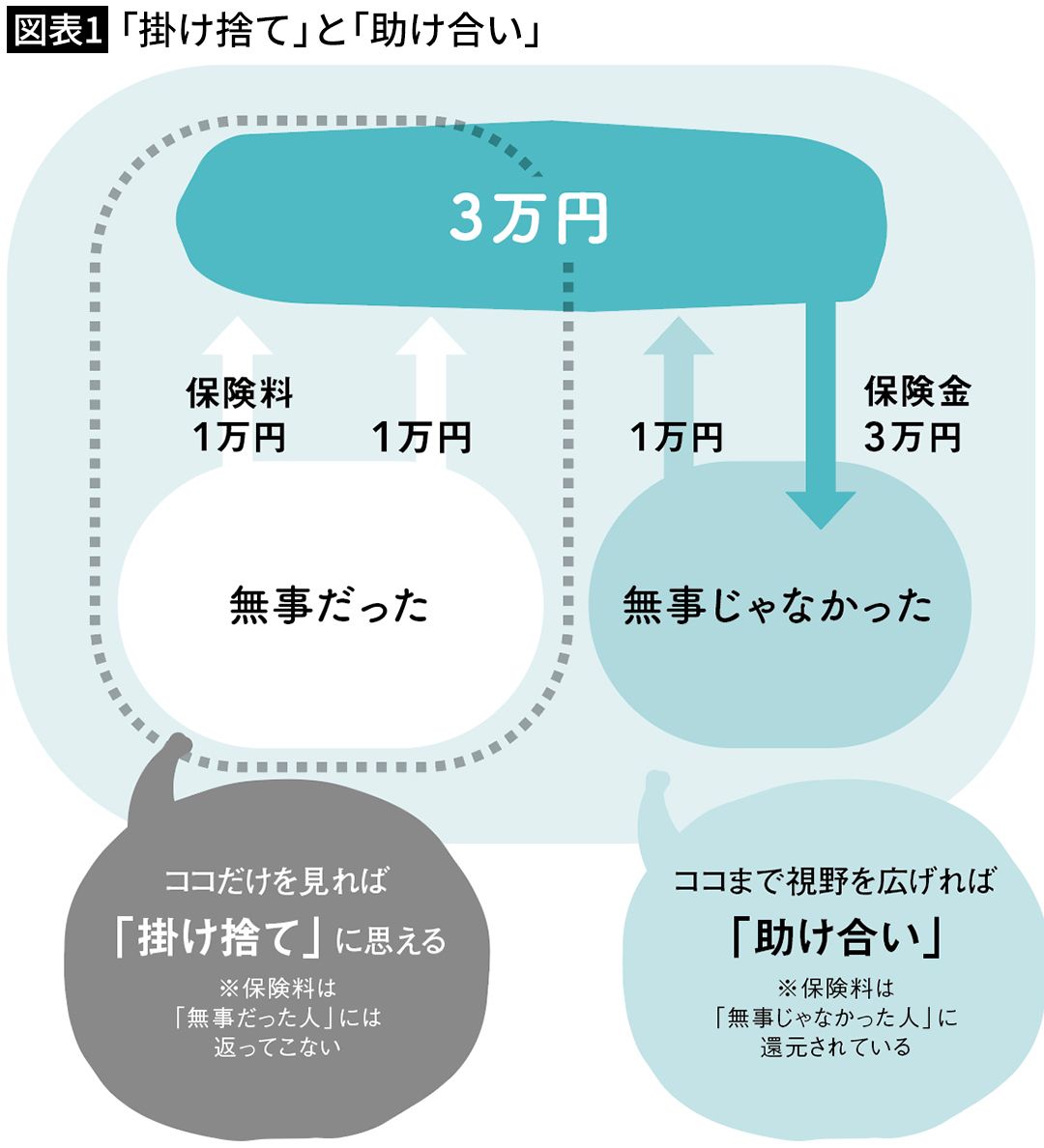

【後田】はい。例えば、今日、1000円払って死亡保険に入った人が、明日、亡くなったとしたら、1000万円が遺族に支払われる。それが保険のいいところです。つまり「まとまっていないお金」で「まとまったお金」を用意できる。そして、1000円しか払っていない人に、なぜ1000万円の死亡保険金を支払えるのかというと、死亡することなく、無事に過ごしている人たちが払った保険料が使われて、返金されないからです。このお金の流れはわかりますよね?

【美香】はい。お金の流れはわかります。

■保険料の4割強が保険会社の経費や利益に

【後田】つまり、無事に過ごしている人たちからすると、保険料が「掛け捨て」になると感じられるとしても、加入者全体で見ると「助け合い」になっているんです。お金が「捨てられる」どころか、不幸に遭った人たちを助けるために使われる。これは素晴らしい仕組みです。だから、保険を利用するなら、断然、掛け捨てと言えます(図表1)。

【美香】はあ……。

【後田】ただし、掛け捨てであっても、保険には問題があります。

【美香】何でしょうか?

【後田】率直に言って、暴利が疑われることです。

【有司】保険会社が暴利を貪っている、と? どうしてですか?

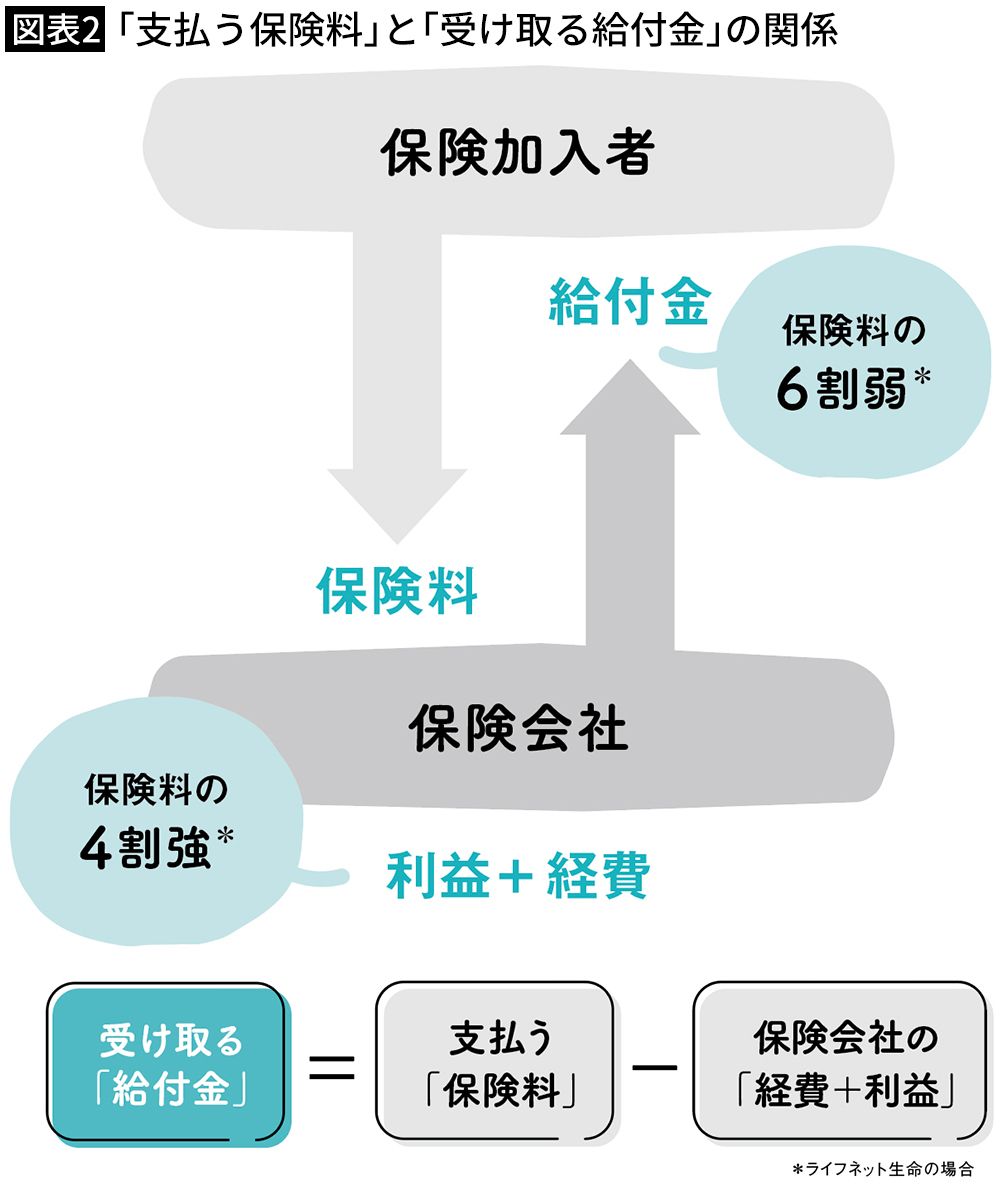

【後田】ライフネット生命(*2)が、決算資料で公表している「粗利率」が参考になるでしょう。この会社の「粗利率」とは、保険加入者から集めた保険料のうち会社に残るお金の割合(*3)です。これが2019年度から2022年度の4年で43~46%となっています(*4)。

【有司】僕らが払った保険料の半分近くが、保険会社の取り分になるということですか。

【後田】はい。保険というのは、保険料を払って給付金や年金を受け取るという仕組みです。つまり、保険とは「お金をお金に換える」仕組みです。死亡保険であれば、「安心のために」と、保険会社の口座にいくらかのお金を入金しておくと、まさかのときにお金が届くというシステムです。その際、10万円入金しておくと、4万円超の管理費が引かれるイメージです。システムの運営費等は必要経費だとしても、痛いと感じます(図表2)。

(*2)正式な社名はライフネット生命保険(株式会社)。ただし、生命保険会社・損害保険会社の社名は、「保険」を省略して呼ぶことが多いことに鑑み、本稿は「ライフネット生命」と表記する。以下、他の生命保険会社・損害保険会社についても同様

(*3)保険料から、入院した加入者などに給付金を払い、さらに将来の給付金支払いに備えて積み立てるお金を差し引いた後に、会社に残るお金の割合

(*4)2022年度はコロナ禍の影響を除いた数字

■「不安を安心に変える」と言っているが…

【美香】ライフネット生命って、ネットで保険を売っているんですよね? ちょっと驚きです。ネット販売だと、経費とか、安くなるのかなと想像していました。

【後田】ええ、ネットで保険を売るほうが経費を抑えやすいだろうとは推察できます。対面で営業している大手の死亡保険だと、保険料の80%くらいが会社側の取り分と試算できる例もありますから。

【有司】ええっ⁉ マジですか?

【後田】はい。ずいぶんですよね。保険会社の人たちは、保険で「不安を安心に変える」と言ったりしますが、「不安をお金に変える大胆な課金システム」だと感じます。そもそも、販売手数料などが開示されていないことも気に入らないですし。

【有司】手数料などは全然、わからないんですか?

【後田】銀行窓口で販売されているごく一部の商品を除き、保険会社は手数料を開示していません。投資信託など、他の金融商品では、開示するのが普通ですよね? そんなわけで、保険は極力、使わないほうがいいと考えています。それでも、仕方ないから使ったほうがいいと思うのが、世帯主の死亡保険です。死亡保険以外にも、医療保険やがん保険、介護保険など、幅広く保険に入ると、毎月の引き落としが増えて、家計が圧迫されやすいですよね。

【美香】ええ、それは痛感しています……。

■終身保険はお金が増えにくい

【有司】なるほど。でも、「お金が戻ってくる保険」もありますよね。僕も入っていますけど。

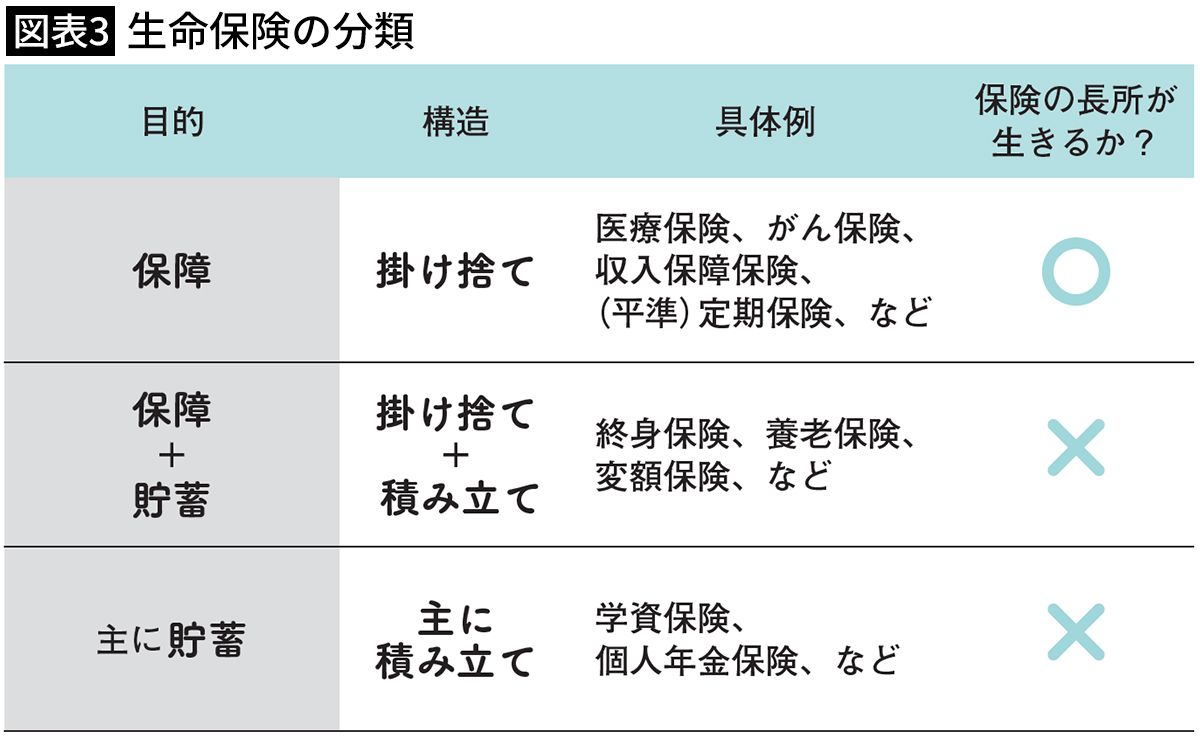

【後田】そうですね。五十嵐家が入っている保険でいえば、終身保険と学資保険は、例えば10年後とか20年後とかに、まとまったお金が「返戻金(へんれいきん)」として返ってきます。いわゆる「掛け捨てではない保険」です。こうした「お金が戻ってくる保険」は、貯蓄や運用を目的とした商品として案内されています。ただ、要するに、将来のために、自分のお金を「積み立て」ていくという構造で、預金や投資信託の積み立てなどと変わりません。

そして、保険の場合、貯蓄のつもりで利用していても、販売手数料などが高くて、積み立てに回るお金は少ないんです。一方、「掛け捨て」の保険は、万が一のときに備える、保障だけが目的です。図表3のように分類できます。

【有司】終身保険や学資保険は「×」なんですね。

【後田】はい。五十嵐さんがお入りになっている「終身保険」も、手数料などの諸経費が高いので、お金が増えにくいんです。

【有司】本当ですか⁉

【後田】はい。

■手数料は良心的な投資信託の約20倍

【後田】『投資の大原則』(日本経済新聞出版)という本――バートン・マルキールとチャールズ・エリスという投資の世界で高名な人たちが書いた本ですが――その中に、こんな記述があります。

「終身保険はあなたが必要とする生命保険機能に、コストが高い投資プログラムが付け加えられている」

残念ながら、そういう仕組みなんです。この説明は、保険の専門家の言葉ではありませんが、私が「お金が戻ってくる保険」について考える際、最もわかりやすいと感じたものです。保険で本当に必要なのは保障であって、貯蓄や投資の仕組みではない。そうであれば、保障と貯蓄がセットになった商品は利用しなくていいと納得できました。終身保険は、良心的な投資信託と比較すると、少なくとも20倍近い手数料がかかる仕組みですから(*5)。

【有司】20倍!

【後田】保険が、保険料を払って保険金などを受け取る仕組み、つまり保険が「お金をお金に換える仕組み」である限り、運営側の経費などが高いと、利用者が受け取るお金は確実に減ります。例えば、私たちが今飲んでいるコーヒーのカップであれば、デザインがいいから気持ちが上がるとか、金額換算できない価値もあるかと思います。でも、保険や投資信託のような金融商品は違います。仮にお金を増やしたい場合、手数料が0.5%と5%の商品では、魔法のような運用方法でもない限り、後者が不利に決まっていますよね?

【有司】確かに、それはわかりやすいですね。複雑な気持ちになりますけど。

【後田】まあ、そうですよね。

(*5)個人投資家に人気が高い投資信託「eMAXIS Slim(イーマクシススリム)全世界株式(オール・カントリー)」(通称「オルカン」)の場合、信託報酬は0.05775%以内。これに対して、終身保険の場合、初年度の代理店手数料率を年間保険料の30%として、「契約期間は30年で、他に一切費用がかからない」という非現実的な設定で計算しても、費用は年率1%。良心的な投資信託(例えば「オルカン」)の約17倍となる。また、T&Dフィナンシャル生命保険のサイトには、不完全ながら情報が開示されているので、これに基づく試算も示す。投資信託で保険料を運用する「ハイブリッドつみたてライフ(告知あり型)」の場合、保険期間中「契約締結関連:年率0.38%~3.37%」「死亡保険金関連:年率0.0060%~15.3015%」「資産形成サポート金関連:年率0.2950%~4.8196%」「運用関連:年率0.275%~年率0.517%」などの費用がかかる。上記のうち、最も低い年率をそれぞれ選んで合計しても0.956%、最大では24%。最低でも、良心的な投資信託の約17倍の費用がかかる計算だ

■保険の仕組みは「宝くじ」と同じ

【後田】ですから、繰り返しになりますが、子育て中の現役世代が一定期間、掛け捨ての死亡保険を利用するくらいが好ましいと思います。

【美香】なんで、子育て中の死亡保険なんですか?

【後田】何より、理に適っている、合理的だと思うんです。

【美香】どういう意味でしょう?

【後田】保険の基本構造は「宝くじ」と同じです。宝くじというのは、単純に言ってしまえば、「大勢の人」から集めたお金が、「少数の人」に分配される仕組みです。宝くじでは、ラッキーな人がお金をもらいますが、保険ではアンラッキーな事態に遭遇してしまった人がお金をもらいます。運悪く事故に遭ったりした人のために、皆が少しずつお金を出し合うのが保険です。私の好みではないですが、「不幸くじ」と呼ぶ人もいます。

【有司】言われてみれば、確かにそうですね。

【後田】この仕組みでは「運悪く、お金を受け取る人」が少ないほど、安い掛け金で保険から給付されるお金の額を大きくすることができます。

【有司】確かにそうだ。でも、そんなふうに考えたこと、なかったです。

■おすすめは「現役世代の掛け捨て死亡保険」

【後田】死亡保険の話に戻れば、子育て中の現役世代であれば、死亡率は低い。ですから、子どもが自立するまでと区切って死亡保険に入れば、月々数千円の保険料で、世帯主が亡くなったときに1000万円単位のお金を用意できます。理に適っているというのは、そういうことです。

世帯主が亡くなると収入が大きく減って困るでしょう。1000万円単位のお金が手元にあれば何とかなるかもしれませんが、一般家庭で、それだけのお金を貯めるにはかなり時間がかかります。そんなとき、保険で収入を補塡(ほてん)できれば助かりますよね?

【有司】なるほど。

【後田】ただし、このケースであっても、先ほどお話ししたように、保険料から数十パーセントの経費が引かれることは変わりません。つまり保険というサービスの利用料は高い。なので、子育て中の世帯主の死亡時のような重大事に限定するわけです。

----------

オフィスバトン「保険相談室」代表

1959年生まれ。長崎大学経済学部卒業。アパレルメーカー勤務を経て日本生命に転職、営業職を約10年務める。その後、複数社の保険を扱う代理店に移る。2012年、営業マンと顧客の利益相反を問題視し独立。独自の視点から情報発信を続けている。主な著書に『「保険のプロ」が生命保険に入らないもっともな理由』(青春新書プレイブックス)、『生命保険の罠』(講談社+α文庫)、『いらない保険』(講談社+α新書)ほか、著書・メディア掲載多数。

----------

(オフィスバトン「保険相談室」代表 後田 亨)

外部リンク

この記事に関連するニュース

-

海外移住組の富裕層が資産形成に活用する「現地の生命保険」のスゴさ…日本の生命保険とは比較にならない、圧倒的な収益性の実態〈香港編〉【国際弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2024年7月6日 20時5分

-

年金月13万円75歳・再雇用の夫、担ぎ込まれた病院のベッドで定年直前に加入の「死亡保険」を大後悔したワケ 【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時30分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

ボーナス1回分!年収800万円の会社員夫、加入した〈保険のお小遣い〉に喜びも束の間…年明けの〈確定申告〉で「もう、やめたい。」のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月30日 11時45分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください