「2人に1人ががんになる」からこそ、がん保険に入る必要はない…保険のプロがそう断言する納得の理由

プレジデントオンライン / 2023年11月12日 13時15分

出所=『この保険、解約してもいいですか?』

※本稿は、後田亨『この保険、解約してもいいですか?』(日経BP)の一部を再編集したものです。

■がんはほとんど遺伝しない

【登場人物】

オフィスバトン「保険相談室」代表

後田亨

お客様

五十嵐有司:40歳 会社員

五十嵐美香:40歳 パートタイマー

子供(4歳)1人の3人家族

「医療保険」「外貨建て終身保険」「学資保険」など5本の保険に加入中

月々の保険料は約8万円(ドル円の為替レートで変わる)

【後田亨】ここからは「がん保険」についてお話ししましょう。まず、「がん家系」ですね。

【五十嵐有司】ええ、私のうちが「がん家系」なので、がん保険、入ったほうがいいのではないかと。

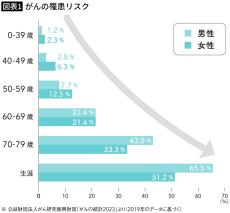

【後田】「がん家系」は、珍しいものでなく、多くの人に当てはまるだろうと思います。次のグラフをご覧ください(図表1)。公益財団法人がん研究振興財団「がんの統計2023」から、数字を引いています。一生涯でがんにかかる人の割合は、男性が65.5%、女性でも51.2%ですから、2人に1人より多い計算です。それなら、家族や親族の中にがんにかかったことがある人やがんで亡くなった人が何人もいても不思議ではないでしょう。私の親族も半分くらいががんで亡くなっていますけど、確率的に妥当な結果かと受け止めています。

【有司】なるほど。

【後田】ただ、遺伝によるがんは数パーセントらしいです。

【美香】えっ、本当ですか?

【後田】はい。医師や研究者が書いた書籍をいくつか読めば、「遺伝的要因で起こるがんは、とても少ない」ことが確認できます(*1)。

【有司】それは意外ですね。

【後田】遺伝より、生活習慣などの影響が大きいようですね。家族で食事の好みが似ているとか、ありそうですし。

【有司】なるほど、そんな気もしますね。

(*1)全国健康保険協会「全国健康保険協会管掌健康保険 現金給付受給者状況調査報告」(平成24年~令和3年度)

■「がん保険」は必要ない

【後田】がんが、それほど遺伝しないことは、保険会社も認識しています。SBI損保のサイトでは「大部分のがんは親から子へと遺伝するものではなく、加齢やその他の要因によって遺伝子が傷つくことでおこるものです」と説明されています。さらに、先天的な遺伝子変異が原因となるのは5%以下という記述もあるんです。

【有司】それで「がん保険」ってどうなんでしょう、入っておいたほうがいいですか?

【美香】担当の人に薦められて、そういえば私たち、がん保険は入っていないよね、という話をしていたんです……。

【後田】確かに気になりますよね。私も、がん保険に入るべきかが気になって、ある保険会社で、がん保険と医療保険の商品設計に関わっている方に尋ねたことがあるんです。それで、その方の回答が結論だと思っています。

【有司】どういう回答だったんですか?

【後田】「病名別の保険商品は意味不明」と。

【美香】どういうことでしょうか?

【後田】日本の場合、国の医療保険制度が充実していて、誰もが、既に「最強の終身医療保険」に加入しているようなものです。有司さんならば、勤務先で入っている「健康保険」が、国の医療保険制度に該当します。

私のようなフリーランスなら、「国民健康保険」です。そして、「高額療養費制度」のおかげで、どんな病気でも、医療費の自己負担には上限がある。その上限額は、だいたいのご家庭が自己資金で対応できるような設定です。それなのに、なぜ、民間の「医療保険」が必要なのか。それすら謎なのに、がんに特化した「がん保険」が必要な理由なんて、思いつかない。

■そもそも「病名別の保険」は意味不明

【後田】「がん保険」のほかにも、がん・急性心筋梗塞・脳卒中に備える「三大疾病保険」や、女性特有の疾病に備える特約など、病名別に作られた保険商品はいろいろあるが、これらが、なぜ存在するのか、正直、理解できない、ということでした。

【有司】うーん……。

【後田】これも繰り返しになりますが、上限がある医療費の自己負担は自分で払うほうがいい。手数料などが高くつく保険は使わないほうがいい。がんであっても、脳卒中などであっても、この原則は変わらない、ということです。それで「では、なぜ、保険会社はがん保険を売るのでしょう?」とお尋ねしたら「売れるからですよ」と(笑)。

【有司】仕事だからと割り切っている、そんな感じですか?

【後田】まあ、そうですね。保険会社の人でも個人的な体験などによって、温度差はあるかと思います。家族ががんにかかったり、自分ががんにかかったりすれば、受け止め方が多少は変わるようです。変な話ですが、保障が過大だと感じたとおっしゃる保険会社の人もいます。「がんにかかったけど、健康保険のおかげでお金は思ったほどかからなかった。それどころか、自社のがん保険に入っていたから、大幅な黒字になった。正直、おかしい」と話す人もいるんですよ。それも1人ではないです。

■60万円程度の給付権を160万円で買うようなもの

【有司】がん保険で儲かってしまった、というわけですね?

【後田】ええ。ともあれ、私たちが学びたいのは、こういう人たちが、がんの体験談などを聞いて湧いてくる感情はいったん脇に置いて、「がん保険」を冷静に見ていることです。がん保険を、純粋に「お金を調達する方法」として見たとき、国の制度があることも考えれば、割に合わない調達方法だと判断しているのです。私も、がん保険の保険料は高過ぎるのではないかと感じています。

【美香】そうなのですか?

【後田】試算するとわかります。がんと診断されたときに、給付金(診断給付金)が100万円支払われるだけという、シンプルな商品で考えてみましょう。試算方法は簡単で、一生涯にがんにかかる確率から、給付金の見込み額(期待値)を出します。

診断時に100万円が支払われるプランだと……、男性:100万円×65.5%(生涯罹患(りかん)率)=65万5000円女性:100万円×51.2%(生涯罹患率)=51万2000円です。これに対して、いくらの保険料を支払うのでしょうか? 加入時の年齢にもよりますが、ある保険会社の商品では、総額で160万~169万円に達しています。50万~65万円ほどの給付権を160万円超で買うような仕組みです。マネー誌などでも評価が高いがん保険ですけどね。

【有司】それはずいぶんですね。

■「著名人の体験談」の影響力は大きい

【後田】保険会社の人にも言い分はあるんです。例えば、がんの診断方法が進化し、今は発見できないがんも容易に見つかるようになったら、どうでしょうか。がんと診断される人が急増して、給付金の支払いが急増する。そういう事態も想像できますよね?

【有司】確かに、そんなこともあるかもしれないですね。

【後田】ですから、いろんなリスクを反映した料金設定がなされるのは構わないと思います。ただ、あらかじめ給付を高めに見込むことで余ったお金があれば、一定の割合で返金するとか、いろんなやり方があると思うんです。何より、保険会社の情報発信に問題を感じます。特に、がん保険では、広告などで心が揺さぶられる体験談などが流布されますよね。

【有司】テレビCMで著名人が闘病体験を語っている、といったことでしょうか。

【後田】はい。その一方で、保険契約にかかる費用や会社側の取り分などがさっぱりわからないのは、困ったものだと感じます。

■保険は「お金を調達する手段」でしかない

【美香】でも、30代や40代でがんにかかった人がテレビで「保険に入っていなくて、後悔している」みたいな話をしているのを見ると、やっぱりがん保険は必要かも? と感じてしまいます。

【後田】そうですよね。私も、お客様から連絡を受けて、動揺することがあります。一番動揺するのは、こういう電話を受けたときです。「後田さんの本を読んで、直接お話も聞いて納得したうえで、私は医療保険とがん保険を解約しました。でも、その後、がんが見つかって、正直、後悔しています。後田さんを責めるつもりはないけれど、今の気持ちはお伝えしておきたい」と。

【有司】そういうこともあるんだ。

【後田】今後も、あるかもしれません。電話でお話をうかがいながら、心拍数がどんどん上がるんです。こればかりはどうしようもないです。

【美香】それは、きつそうですね。

【後田】はい。そこで思うんです。お客様の体験談に、これほど激しく動揺する自分がいる。だからこそ、何度でも、がん保険は「お金を調達する手段」でしかないことを、確認したいと。お金のことについて、正しく判断したい。そう思っているはずなのに、いつのまにか、後悔しないことが目的になりやすい。だから、落ち着いて考え直す必要があると、自分に言い聞かせています。

■「後悔しないように」と考えてもキリがない

【美香】後悔しないことが目的ではダメなんですか? 後悔はしたくないです。

【後田】そうですよね。ただ、「後で嘆かないように……」と考えたら、際限がないんです。がんの診断時の給付金はもちろん、抗がん剤治療を受けるときとか、通院にも対応してほしいとか、ありとあらゆる保障を足していくことになるでしょう。そうすると支払う保険料はどんどん増えますよ。しかも、保険会社側の取り分が圧倒的に多い取引なんです。保険会社が数十パーセントを取ると見られる取引の機会を拡大することになります。

【有司】そういう……気持ちの整理って、簡単にできますかね?

【後田】いいえ。がんにかかれば、誰でも動揺します。まして、がん保険を解約した後にかかれば、なおさら動揺して、そんなお客様の話を聞く私も、気持ちを整理するどころではありません。お客様は「どうしてくれるんだ?」とはおっしゃいません。それでも、体感としては、そう言われたような感覚が残ります。そこで「だからこそ!」と、自分を落ち着かせる、その繰り返しです。

■保険で対応すべきことの“3つの条件”

【後田】冷静になるには「そもそも、がん保険って、存在そのものが怪しくないか?」と自分に問いかけるのもいいと思います。

【美香】どういうことでしょうか?

【後田】「2人に1人ががんになる時代です」「がんは他人事ではありません」みたいな広告に接したことってないですか?

【美香】それは、あるような気がします。他人事ではないから、がん保険が必要かなと思います。

【後田】そこなんです。医療保険を見直す際にお伝えした、原理原則を思い出してください。保険で備えるのに向くことには、3つの条件があります。

(2)自己資金では対応できない大金が必要になること

(3)いつ起こるかわからないこと

この条件に照らすと、明らかに変でしょう? 保険の利用がふさわしいのは「めったに起きないこと」です。「2人に1人に起きること」は、保険に向きません。保険は「他人事としか思えない事態」に向いているんです。発生率が高い事象に備えるには、お金をたくさん集めておかないといけませんよね。だから、安い保険料で大きな保障は無理だというのは、子どもにもわかる理屈で、時代が変わっても変わりようがありません。それなのに、がん保険は、がんの発生率が高いことを理由に加入を勧められます。

【有司】確かにそうだ。

■頻繁に起きることは保険で備えなくていい

【後田】だから、うがった見方をすると、私たちは、保険会社の人に甘く見られているのかもしれません。身近に感じられるがんの体験談に接した人は冷静な判断ができなくなる。だから、保険に入って安心しようとする。良くも悪くも人ってそんなものだと。この推察は当たっていなくてもいいんです。

少なくとも私の場合、こういう見方をすると、がん保険について、冷静に考え直すことができるんです。なので、心がざわつくようなことがあったときは、「2人に1人ががんになる」という言葉に戻るようにしています。

【有司】なるほど、そう言われてみると、がん保険って、怪しいですね。ただ、今のお話を聞くと、保険会社ががん保険を売るのは、無謀な気がしてきます。2人に1人に保険金を払っていたら、利益が出ないんじゃないですか。

■「2人に1人が発症」でも儲かるワケ

【後田】そうですよね? それで、先の商品設計の専門家や他の関係者にもお尋ねしたところ、こんな説明を受けました。

「基本的に高齢者に多い病気だが、保険に加入するのは現役世代の人たちだから、すぐに給付金を支払うようなことにはなりにくい」

「2人に1人ががんになるとしても、商品を設計する段階で、2人に1.5人ががんになると仮定するなど、給付金を支払う可能性を高めに見込む。そうすると保険料は高くなるが、その分、会社にお金が残る」

「入院日数に対応した保障がセットされたプランの場合、通院治療が主流になると、やはり会社にお金が残る。各種の治療法に対応した保障についても、その治療が行われる確率がわかれば、会社にお金が残る保険料の設定は可能。したがって、様々な保障を組み合わせることで、会社のリスクを軽減できる」

ということでした。要は確率論が通用するかどうかなんです。

仮に「戦場の最前線にいる兵士を対象にした死亡保険が商品として成立するだろうか?」と想像してみるといいと思います。今日明日にでも、加入者全員が同時に保険金支払いの対象になってもおかしくないんです。無理ですよね?

保険料は、全員の保険金総額に保険会社の経費などを乗せた額になり、分割ではなく、加入時に一括で払ってもらわないと、会社としては困るでしょう。そうすると、「戦死したら3000万円出します。つきましては、従軍前に3200万円払ってください」といった話になるわけです。

【有司】ありえないですよね。

【後田】はい。保険……というより商品になりません。先ほどのシンプルな兵士向けの保険に比べれば、がん保険は、保険会社にとって余裕がある商品設計が可能になると考えられます。加入者全員に保険金を支払うことになるとは、さすがに考えにくいですし、支払うまでに時間の余裕もある。加えて、商品設計を複雑にすることで余裕を持たせることも可能、というわけです。

----------

オフィスバトン「保険相談室」代表

1959年生まれ。長崎大学経済学部卒業。アパレルメーカー勤務を経て日本生命に転職、営業職を約10年務める。その後、複数社の保険を扱う代理店に移る。2012年、営業マンと顧客の利益相反を問題視し独立。独自の視点から情報発信を続けている。主な著書に『「保険のプロ」が生命保険に入らないもっともな理由』(青春新書プレイブックス)、『生命保険の罠』(講談社+α文庫)、『いらない保険』(講談社+α新書)ほか、著書・メディア掲載多数。

----------

(オフィスバトン「保険相談室」代表 後田 亨)

外部リンク

この記事に関連するニュース

-

乳がんとお金(4)「就業不能保険」に入っていれば…猛烈に後悔

日刊ゲンダイDIGITAL / 2024年7月12日 9時26分

-

医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

-

「医療保険について考えよう【後編】」お金の教科書Vol.47 #お金の基本

ananweb / 2024年7月10日 19時0分

-

保険営業マン「月の負担が半分になりますよ」…年収750万円の59歳・定年直前サラリーマン“大喜び”で保険を見直し→大後悔のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

医療保険は優先度が低い? 必要な人とそうでない人の違いとは

MONEYPLUS / 2024年6月21日 11時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください