「一生涯続く終身保険」はやめてください…40代子育て世帯に、プロが「これ1本でいい」といった保険の種類

プレジデントオンライン / 2023年11月13日 8時15分

※写真はイメージです - 写真=iStock.com/KittisakJirasittichai

※本稿は、後田亨『この保険、解約してもいいですか?』(日経BP)の一部を再編集したものです。

■入るべきなのは「世帯主の死亡保険」

【登場人物】

オフィスバトン「保険相談室」代表

後田亨

お客様

五十嵐有司:40歳 会社員

五十嵐美香:40歳 パートタイマー

子供(4歳)1人の3人家族

「医療保険」「外貨建て終身保険」「学資保険」など5本の保険に加入中

月々の保険料は約8万円(ドル円の為替レートで変わる)

【後田亨】では、ここからは、「収入保障保険」の契約を見直していきましょう。

収入保障保険

保険金額 死亡時から月額25万円(夫・有司の死亡時、65歳まで)

保険料 月9416円(60歳まで払う)

【五十嵐美香】すみません。収入保障保険って、どんな保険なのでしょうか? 説明してもらっていいですか?

【後田】はい。収入保障保険は、世帯主の死亡に備える「死亡保険」です。名称がわかりにくいですよね。「失業保険かと思った」とお客様に言われたこともあります。

【美香】確かに、そうですね。

【後田】はい、あくまで死亡保険なんです。私は、保険は極力、利用しないほうがいいと考えていますが、それでも必要だと思うのが、子育て中の世帯主の死亡保険です。

なぜなら、現役世代の世帯主の死亡は、めったに起きませんが、万一、起きたときには、大きなお金が必要になるからです。「保険で備えるのに向くこと」の3条件は、「めったに起きない」こと、「自己資金では対応できない大金が必要になる」こと、「いつ起こるかわからない」ことで、世帯主の突然の死亡は、この全てを満たします。

■終身保険よりも収入保障保険のほうが良いワケ

【後田】五十嵐家なら、お子さんが大学を卒業する年度までに、有司さんがお亡くなりになる確率は4%程度です。この4%というのは、厚生労働省の「完全生命表」から算出した数字です(*1)。とはいえ、万が一のときには、毎月数十万円単位の収入減になるかと思います。そうなると、お子さんが自立するまでには数千万円単位のお金が不足するかもしれません。したがって、死亡保険には加入しておいたほうがいいと思うんです。

【有司】なるほど。でも、死亡保険は、収入保障保険だけではないですよね?

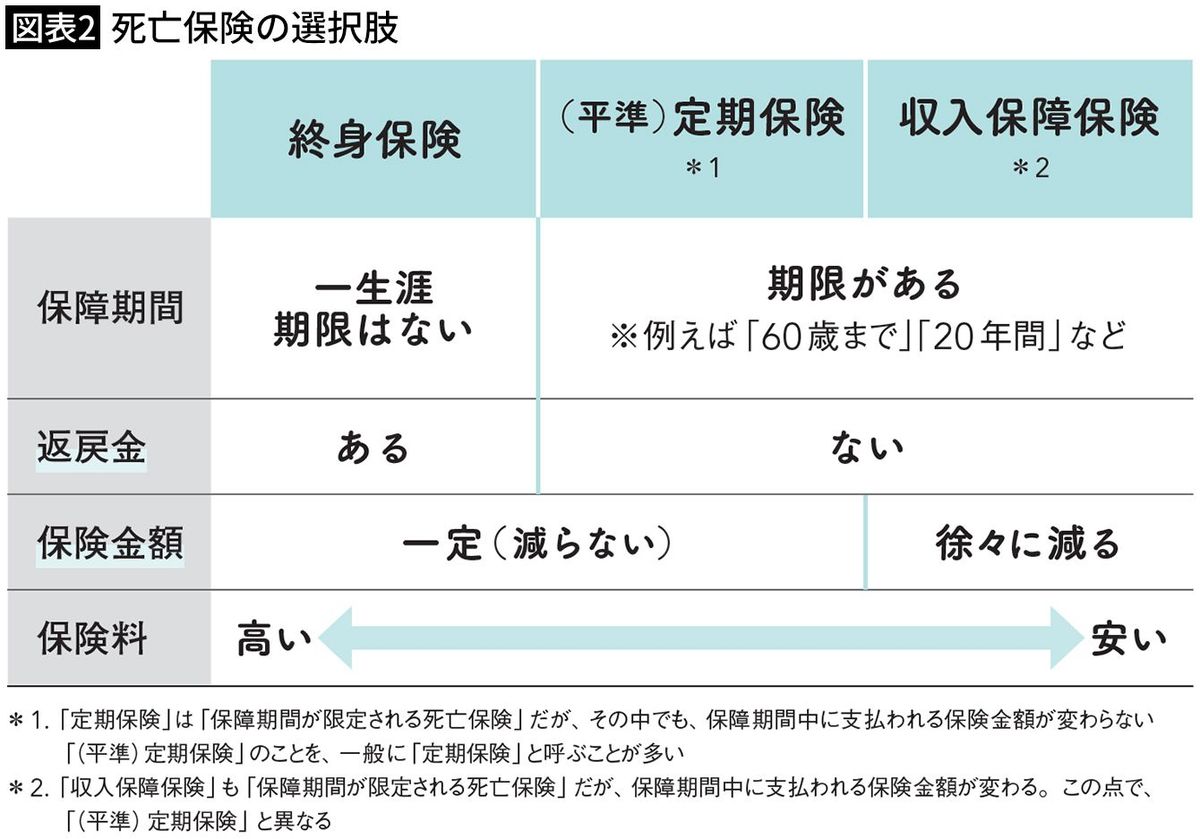

【後田】はい。先ほど、解約することにされた終身保険も、死亡保険の一種です。有司さんの死亡時に保険金が支払われるという意味では、収入保障保険と同じです。ただし、収入保障保険のほうが、終身保険より、保険料がずっと割安になります。

なぜかというと、一つには収入保障保険の場合、保障が一生涯ではないからです。保険金が支払われるのは、「60歳まで」とか、加入から「20年間」とか、期間限定です。その分、保険料は安くなります。また、収入保障保険では、終身保険のように、解約したときなどにまとまったお金が返ってくることはありません。いわゆる掛け捨ての保険です。その分、やはり保険料が安くなります。掛け捨てが損ではないことはもうご理解いただいていますよね?

【美香】はい、大丈夫です。

【後田】ですから、入るべき保険は、死亡保険。そして、死亡保険の中では、何がいいか。結論から言えば、私は、五十嵐家が今、加入すべき生命保険は、ただ1本、世帯主の死亡に備える収入保障保険だけだろうと考えています。

(*1)厚生労働省「第23回生命表」(令和2年、完全生命表)に基づき、40歳の生存者数から、58歳の生存者数を引いた数を、40歳の生存者数で割って算出

■子供の年齢によって必要なお金は変わってくる

【美香】なるほど……。で、しつこいみたいで申し訳ないんですけど、収入保障保険というのは、どのような仕組みなのでしょうか?

【後田】収入保障保険では、万が一の際、保険金を毎月20万円とか、分割で受け取ることができます。一括受け取りもできますけど、分割での受け取りを前提にすると、遺族の生活費などを毎月いくらずつ補塡(ほてん)したらいいかといった設計がしやすいと思います。

【有司】なるほど。月給の範囲で生活費をやりくりするように、月額の保険金で生活が成り立つかどうかを考えればいいわけですね。

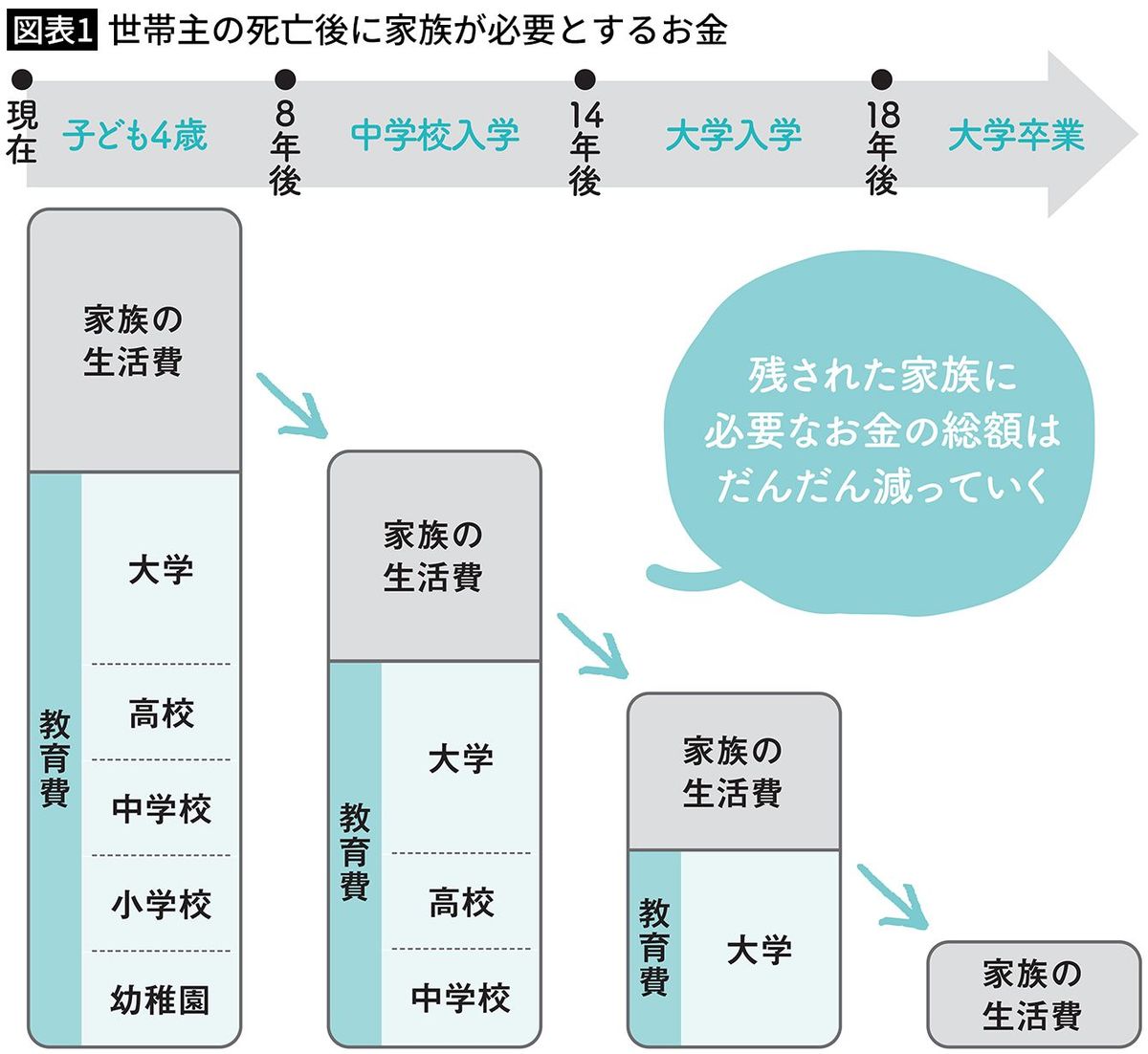

【後田】はい、他にも特徴があります。下の図のように、世帯主に万が一のことがあった場合、残されたご家族に必要なお金の額は、お子さんの成長につれて減っていきます。例えば、お子さんが0歳のときだと、幼稚園や保育園から大学までの教育費に加えて、生活費も20年分くらいは確保したくなるかと思います。(図表1)

【有司】まあ、そうですね。

【後田】ですが、お子さんが大学生のときに亡くなるのであれば、そこまでのお金は必要ありませんよね。

【有司】そうですね、確かにそうだ。

■「定期保険」との決定的な違い

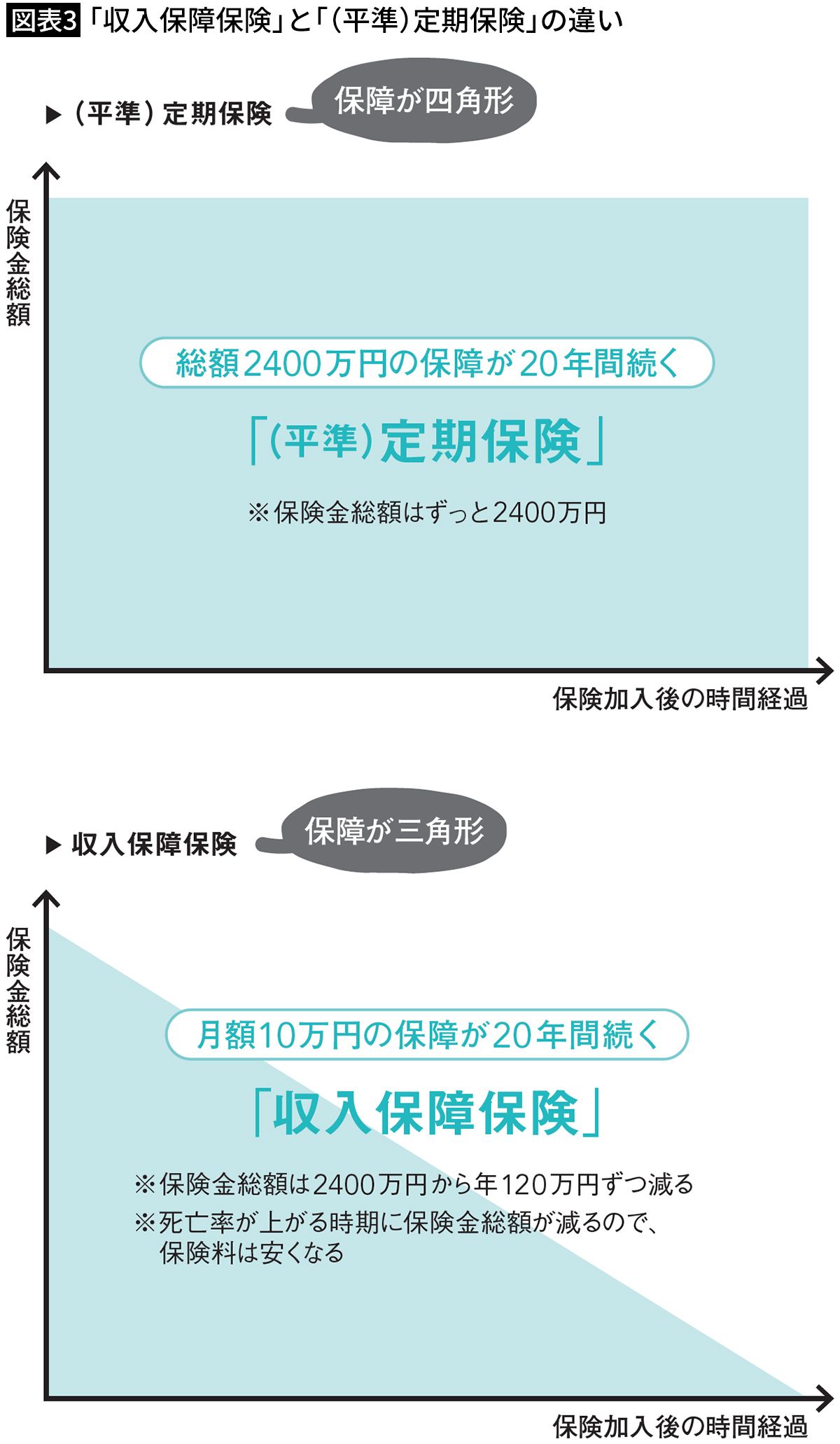

【後田】収入保障保険の場合、万が一のときに必要な金額が減るのに合わせて、保険金の総額も減っていくのが特徴です。これに対して、加入から一定期間、いつ亡くなっても同じ金額の保険金が受け取れる保険が「(平準)定期保険」です。計算を簡単にするため、ここから先は、世帯主が亡くなった場合、その後、毎月10万円が支払われるプランの収入保障保険を、お子さんが0歳から20歳までの20年間利用するケースで考えてみましょう。(図表2)

●収入保障保険

保険金額死亡時から月額10万円

契約期間20年

加入時期子どもが0歳のとき

【後田】この保険に加入直後に、世帯主が亡くなったら、保険金の給付期間は20年で、残されたご家族が受け取る保険金の総額は「10万円×12カ月×20年」で、2400万円です。でも、お子さんが10歳のときに亡くなったら、残りの給付期間が半分になっているので、保険金総額は1200万円です。つまり、収入保障保険の保険金の額は、加入から年数が経つにつれて少なくなります。

【有司】はい。

【後田】一方で、加入から年数が経つと、親御さんの年齢が上がり、死亡率も上がります。ですから、収入保障保険の場合、加入者の死亡率が高くなるときに、保険金の額が少なくなるのです。(図表3)

■保険料は定期保険の半分以下

【有司】保険会社にしてみれば、都合がいい、ありがたい、ということですか?

【後田】そうとも言えますね。だから、加入から20年間、いつ亡くなっても2400万円の保険金が受け取れる、「(平準)定期保険」と比べても、収入保障保険では、保険料が安くなるんです。

例えば、アクサダイレクト生命の商品で保険料を試算してみましょう。収入保障保険の場合、40歳の男性が20年間、保険金が月額10万円のプランに入ると、保険料は2670円です。同じアクサダイレクト生命の商品でも、2400万円の保障が20年間続く「定期保険」だと保険料は6394円ですから、かなり違いますよね。

【美香】確かに、結構違いますね。

【有司】収入保障保険にデメリットはないんですか?

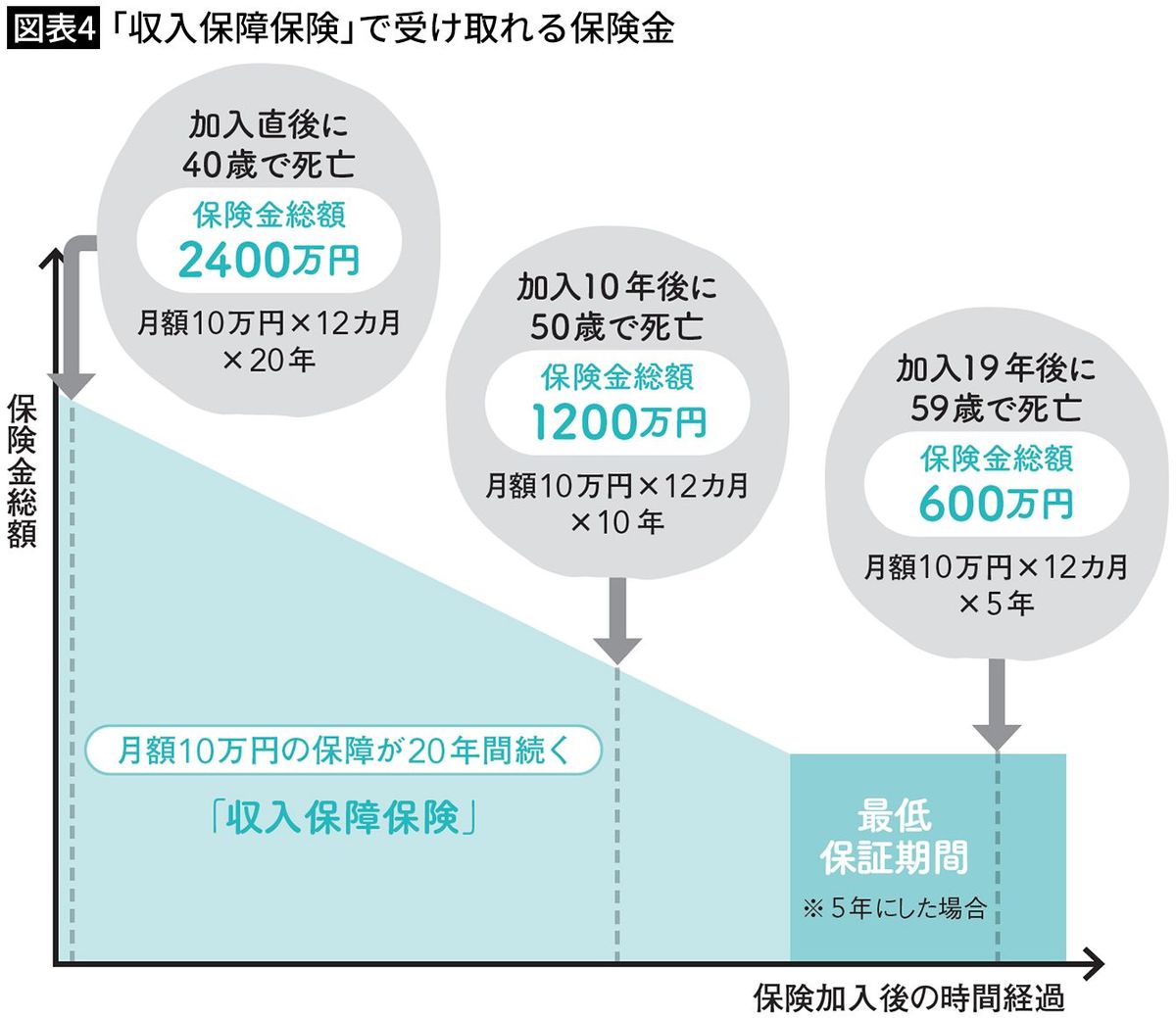

【後田】契約期間の後のほうでお亡くなりになった場合、「定期死亡保険」にしておいたらよかったと思われるかもしれないですね。先ほどの例で考えると、加入から19年後に死亡された場合、収入保障保険だと、保険金の総額は120万円(=月額10万円×12カ月×1年)にしかなりませんから。

■「最低保証期間」を設定すればデメリットを減らせる

【後田】ただ、収入保障保険では、亡くなる時期が保険期間の満了時に近い場合に備えて、支払われる年金の「最低保証期間」を設定することもできます。

【有司】どういうことですか?

【後田】例えば、最低保証期間を2年と設定したとします。そうすると、契約期間の最後の2年間は、加入者がいつ亡くなっても2年間、月額10万円の保険金の支払いが保証されます。ですから、最低保証期間を2年にしておくと19年後でも保険金総額が240万円にはなります。

【美香】「そのあたりはお好みで」ということなのでしょうか?

【後田】そうですね。お子さんの年齢にもよりますが、大学生の間に必要な資金として600万円ぐらい確保したいということであれば、最低保証5年(月額10万円×12カ月×5年=600万円)にしておくとか、そういう考え方ですね(図表4)。ただし、最低保証期間を長くすると、その分、保険料は上がります。

【美香】なるほど。

【後田】それから、保険金を分割ではなく一括で受け取ることもできます。基本的には月額に分割して受け取るのがいいと思いますが、まとまった額を一度に受け取りたい場合もありますよね。そのように考えが変わった場合、受け取る総額は分割で受け取る場合より減ります。先ほどのアクサダイレクト生命の収入保障保険で試算すると、加入から5年後にお亡くなりになった場合、分割で受け取ると「10万円×12カ月×15年」で1800万円ですが、一括だと約1700万円です。

■保障期間が長すぎる場合も

【有司】保険会社からすると、保険金支払いの負担が前倒しになるからですか?

【後田】おっしゃる通りです。そのあたりしっかりしているんです。でも、入院給付金の支払いなどが何らかの事情で遅れた場合、延滞利息を払うようなこともするんですよ。

【有司】そうなんだ。それは知らなかったです。

【後田】私も営業マン時代に知りました。あるお客様から「振込額に端数がついている、これって何?」って連絡があったんです(笑)。ともあれ、収入保障保険のほうが、保険金額の設定がわかりやすいのと、保険料の安さから、「(平準)定期保険」より使い勝手が良いかなと、私は考えています。

【有司】なるほど、わかりました。それで、今、入っている保険で何か問題がありますかね?

【後田】保障の期間が長過ぎるかもしれません。有司さんが今40歳で、65歳までの契約ですね。お子さんは4歳ですから、お子さんが20代後半のときに、有司さんがお亡くなりになった場合でも、毎月25万円が給付されます。

【美香】それくらいの年齢になったら、さすがに就職して自分で稼いでいるのでは? と思います。

【後田】そうですよね。長くても、お子さんが大学を卒業なさるまで保障があればいいのではないかと思います。そうすると、有司さんが65歳になるまでの25年ではなく、58歳までの18年でいいわけです。大学院に進む可能性を考えて2年の余裕を見たとしても60歳まで、20年の保障で済みます。保険料も安くなりますよ。

■「保険のシミュレーション」はあてにならない

【有司】30代で入った保険より安くなるんですか?

【後田】ええ。死亡保障に関しては、近年、長寿化を反映して保険料の値下げが進んでいますし、60代前半の死亡保障を持たないなら、その分、保険料が下がります。60代以降は死亡率が上がりますから。ですから健康状態に問題がなければ、契約内容を変えて、別の保険会社の商品に入り直し、今の収入保障保険は解約なさるといいでしょう。

【美香】毎月25万円は、そのままでいいのでしょうか? 今の保険に入るとき、担当の人にシミュレーションを出してもらって決めた記憶がありますけど。

【後田】今の年収や支出から、万が一の際の「必要保障額」を算出するシミュレーションですよね。まあ、参考になさるのはいいと思いますが、私は正直、あまりあてにならないと考えています。

【有司】なぜですか?

【後田】物価・金利・税制などの変動、配偶者の就職・転職、お子さんの進路など、様々な「変数」をシミュレーションに織り込むのは難しいからです。

【有司】そうだよなぁ。

■まずは遺族年金の受給額を計算する

【美香】そうだとしたら、どうしたらいいのでしょうか?

【後田】どのように収入保障保険の保険金額を決めたらいいか、ですね。現実には、どんな家庭も収入の範囲で、何とか、やりくりしていますよね? 世帯主が亡くなったとしても、同じです。ですから、「月々いくらあれば、有司さんがいなくなっても、何とか暮らしていけるのか」とお二人で考え、お決めになるのが一番でしょう。

食費・住居費・教育費・遊興費・医療費など費目別に生活費を見積もると保険金額が大きくなって、保険料も高くなりやすいので、「どのみち、収入以上には使えないはずだ」と割り切ったほうがいいかと思います。

【有司】確かに、そのほうが現実的な気がします。

【後田】その際、まずは国の「遺族年金」を考慮します。

【美香】「遺族年金」?

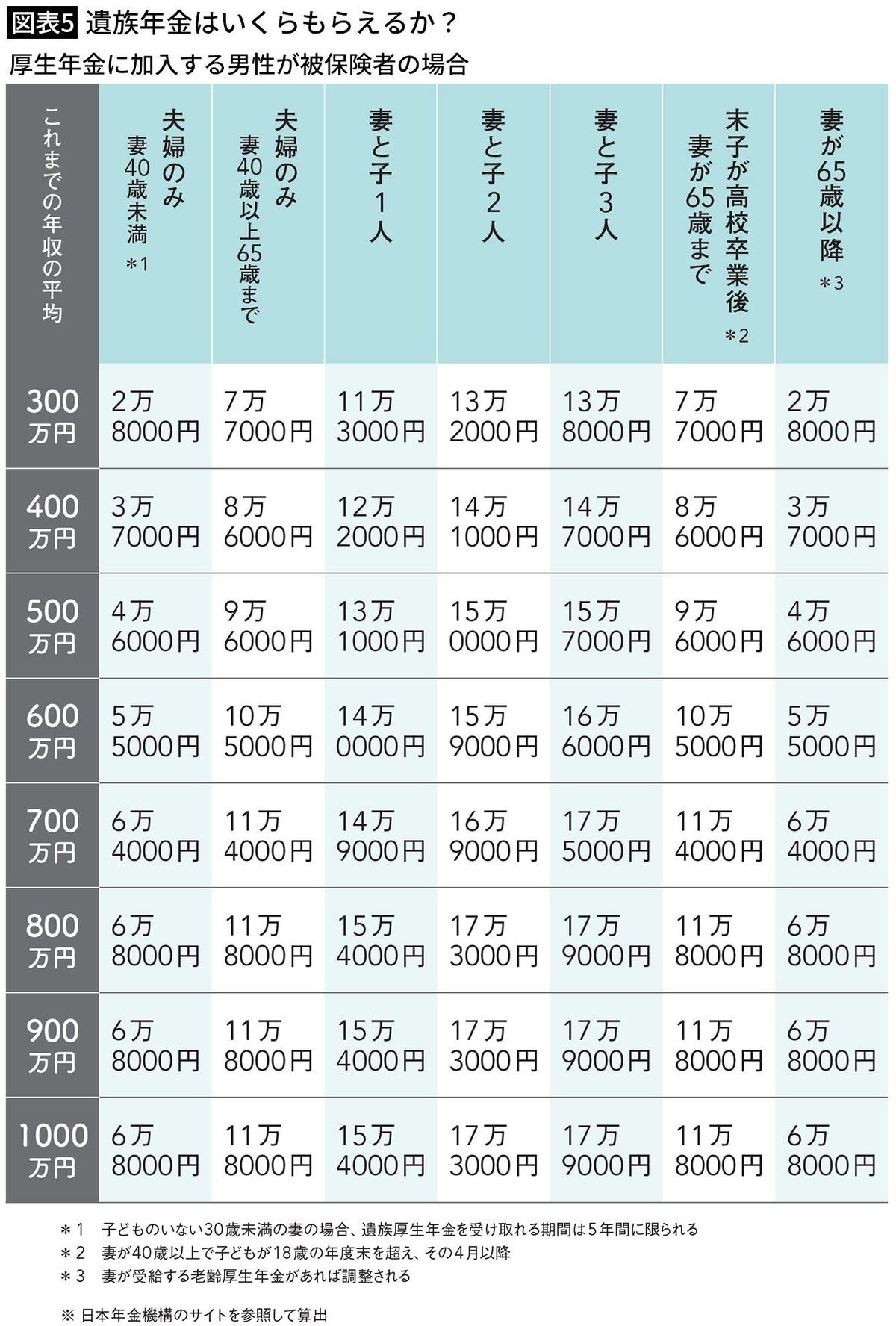

【後田】遺族年金は、国の年金制度の中にある仕組みです。有司さんは会社員ですから、厚生年金保険に入っていますよね。万一、有司さんが亡くなった場合、そこから遺族に毎月、年金が支払われるんです。その金額を示した表を、知人のファイナンシャルプランナー(FP)に作ってもらいました。有司さんが該当する「厚生年金に加入する男性が被保険者の場合」を、ご覧ください(図表5)。有司さんのこれまでの年収の平均ってどれくらいですか?

■遺族年金も立派な「収入保障保険」

【有司】20代は安かったので、600万円くらいですかね。

【後田】そうするとお子さんがお一人なので、お子さんの高校卒業まで。月14万円が給付されます。年額で168万円です。

【美香】意外に大きいですね。

【後田】給与から厚生年金の保険料が引かれていますよね? 老後の年金になるお金が引かれているとばかり認識している人が多いですけど、いわゆる国の年金は「老齢年金」のことです。厚生年金保険の制度には、他にも病気やケガで障害が残った場合に給付される「障害年金」、そして、世帯主などが亡くなった場合、遺族に給付される「遺族年金」も含まれています。

厚生年金保険は、民間の保険でいうと、傷害保険や死亡保険のような役割も果たすわけです。ですから、私たちが支払うお金も、年金「積立金」ではなくて年金「保険料」という名称になっている、そんなふうに理解なさったらいいかと思います。

【美香】なるほど、そういうことでしたか。

【後田】遺族年金って、立派な「収入保障保険」なんですよね。

【有司】本当ですね。

----------

オフィスバトン「保険相談室」代表

1959年生まれ。長崎大学経済学部卒業。アパレルメーカー勤務を経て日本生命に転職、営業職を約10年務める。その後、複数社の保険を扱う代理店に移る。2012年、営業マンと顧客の利益相反を問題視し独立。独自の視点から情報発信を続けている。主な著書に『「保険のプロ」が生命保険に入らないもっともな理由』(青春新書プレイブックス)、『生命保険の罠』(講談社+α文庫)、『いらない保険』(講談社+α新書)ほか、著書・メディア掲載多数。

----------

(オフィスバトン「保険相談室」代表 後田 亨)

外部リンク

この記事に関連するニュース

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2024年7月6日 20時5分

-

保険営業マン「月の負担が半分になりますよ」…年収750万円の59歳・定年直前サラリーマン“大喜び”で保険を見直し→大後悔のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください