「4万円減税」より「4万円給付」のほうが効果的なのに…岸田首相がこだわる「減税」はスジが悪いと言える理由

プレジデントオンライン / 2023年11月20日 9時15分

岸田首相がこだわる「減税」はスジが悪い(岸田文雄首相、2023年10月31日) - 写真=時事通信フォト

■「4万円所得減税」の中身は「難解で不公平」

2023年11月2日、岸田政権は「4万円所得減税」を含めた経済対策を閣議決定しました。ネット上で「増税メガネ」という言葉が飛び交う中、世論の反発に負けて減税に踏み切らざるを得なかった形です。

今回の減税措置がいつ、どのように実施されるのか、その中身が気になっている方も多いと思われます。

ただ、現時点の情報で判断する限り、非常に難解で、コロナ給付金などに比べてもはるかにワケがわからない措置という印象を受けます。

事務処理を担当する経理・税理士の現場はかなり混乱するのではないでしょうか。

また、所得や働き方によって減税のされ方が異なってくるため、かなり不公平な政策という面もあります。

これについて、私のYouTubeチャンネル「オタク会計士ch」でも解説しましたが、プレジデントオンラインでも改めて取り上げてみたいと思います。

現時点で詳細がすべて決まっているわけではないので、あくまで参考情報としてご理解いただければ幸いです。

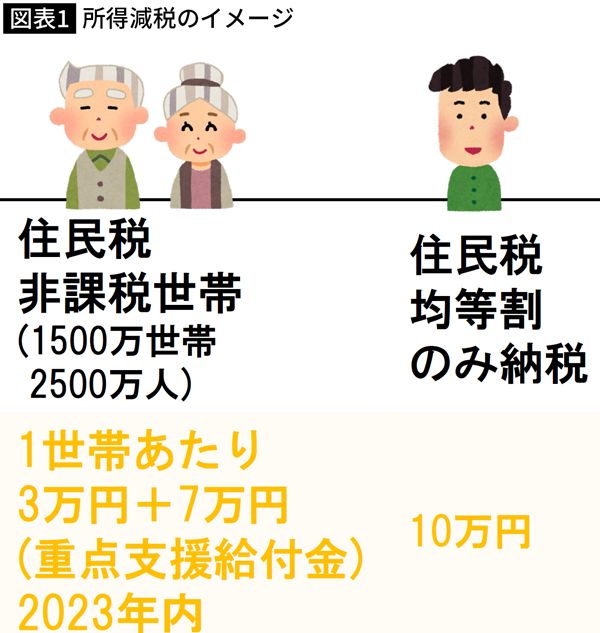

■住民税非課税世帯には「10万円の給付金」

今回の所得減税のイメージは次のようになります。

まず、住民税非課税世帯には物価高騰対策の「重点支援給付金」が支給されます。

住民税非課税世帯は全国に約1500万世帯、2500万人いると言われていますが、1世帯あたり3万円の重点支援給付金がすでに支給されています。

これにあと7万円が追加で年内に支払われることになります。

また、住民税非課税世帯には該当しないものの、住民税の均等割のみ課税されている世帯もあります。これに該当する方にも、住民税非課税世帯と同じく、計10万円の給付金が支給されます。

以上が「給付金」についての詳細です。

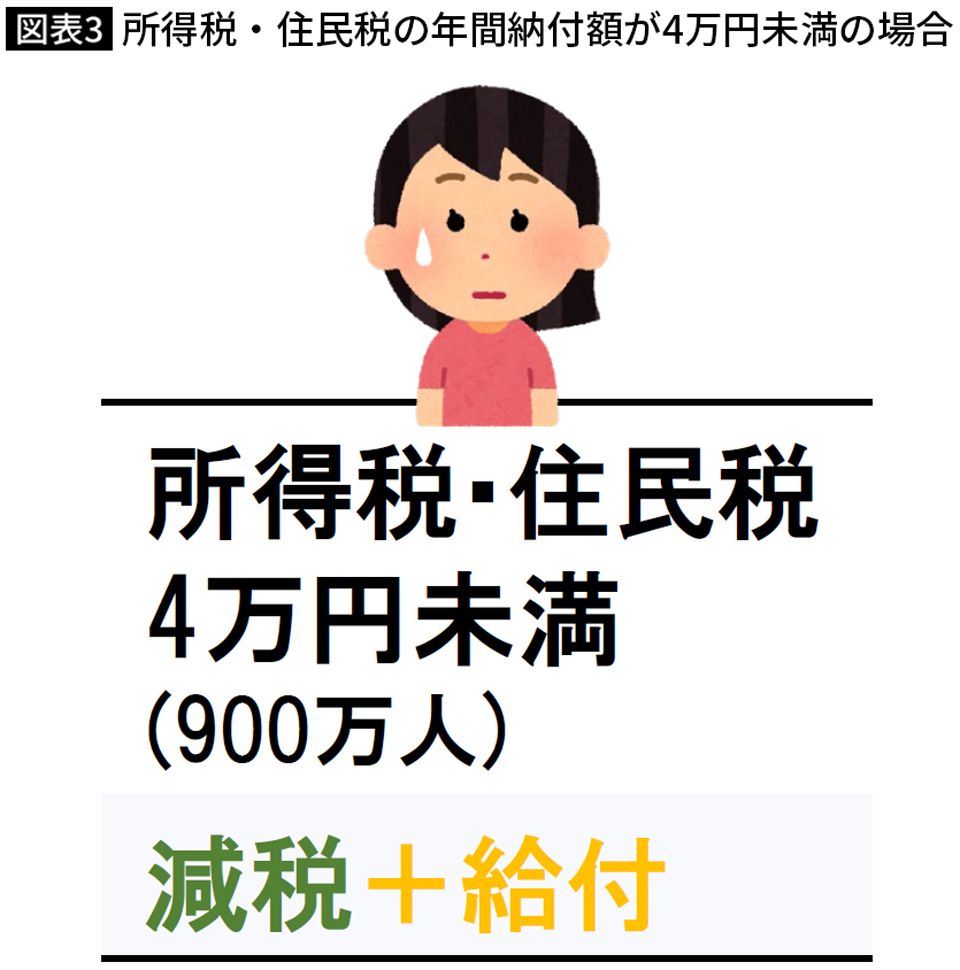

■「年間の税納付額が4万円以下」は「減税+給付金」の可能性

一方、普通の会社員や個人事業主など、住民税を課税されている方(約9000万人)には減税の仕組みが用意されています。

こちらは1人あたり所得税3万円+住民税1万円、計4万円の減税が予定されています。

しかし、所得税・住民税の年間納付額が、減税額の4万円未満という世帯もあります。約900万人がこれに該当します。

この場合は減税プラス、足りない分は給付という形を取るものと思われます。

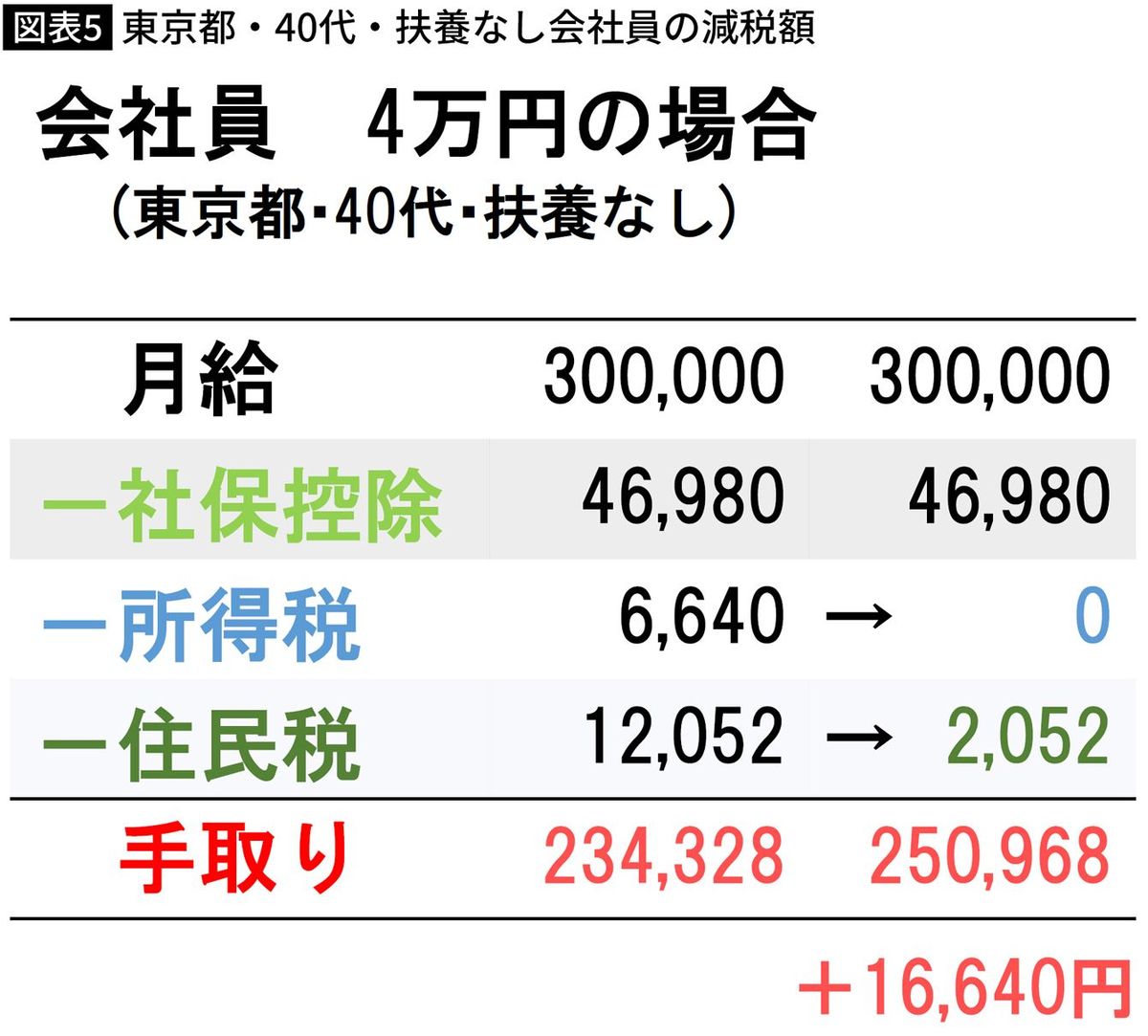

■来年6月に満額減税されるのは「ある程度所得が高い人」

今回の減税は2024年6月に予定されていますが、実際に実施される時期が大きな問題になりそうです。

東京都在住・40代・扶養なしの場合、月給を30万円と仮定すると、社会保険料控除が約4万6000円、所得税が約6600円、住民税約1万2000円を引くと、手取りは約23万4000円となります。

これに「3万円の所得減税+1万円の住民税減税」が行われると、所得税約6600円が0円に、住民税約1万2000円が約2000円になります。

その結果、手取りは約25万円、減税額は約1万6000円となりました。

今回の減税措置の4万円まで、あと2万円以上も残っています。

つまり、来年6月の時点で減税措置を満額受けられるのは、6月にそれなりの額の賞与が発生する、あるいは、ある程度月収が高い人に限られるということです。世の会社員全てが6月に賞与があるわけではないため、ここに不公平が生じてきます。

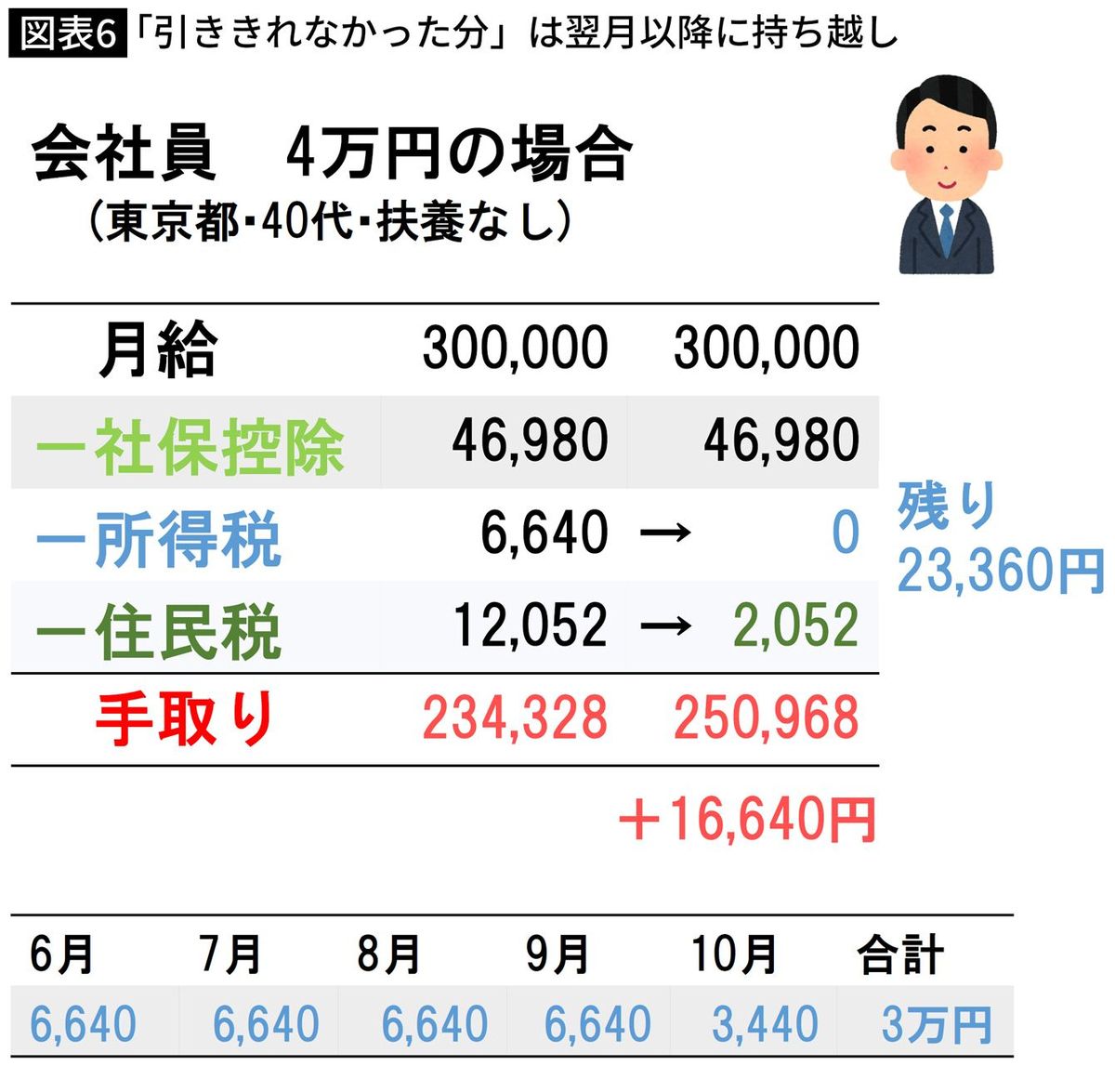

■「引ききれなかった分」は翌月以降に繰り越し

引き切れなかった残りの減税は、どうなるのでしょうか。

過去に定額減税が実施された1998年のケースを参考に考えると、おそらく、24年6月に引ききれなかった所得税の減税分は、翌

所得税・住民税にとらわれず、一気に4万円減税したほうが経済対策としては効果的でしょうが、所得減税というやり方を取る以上、どうしてもこういう形になってしまいそうです。

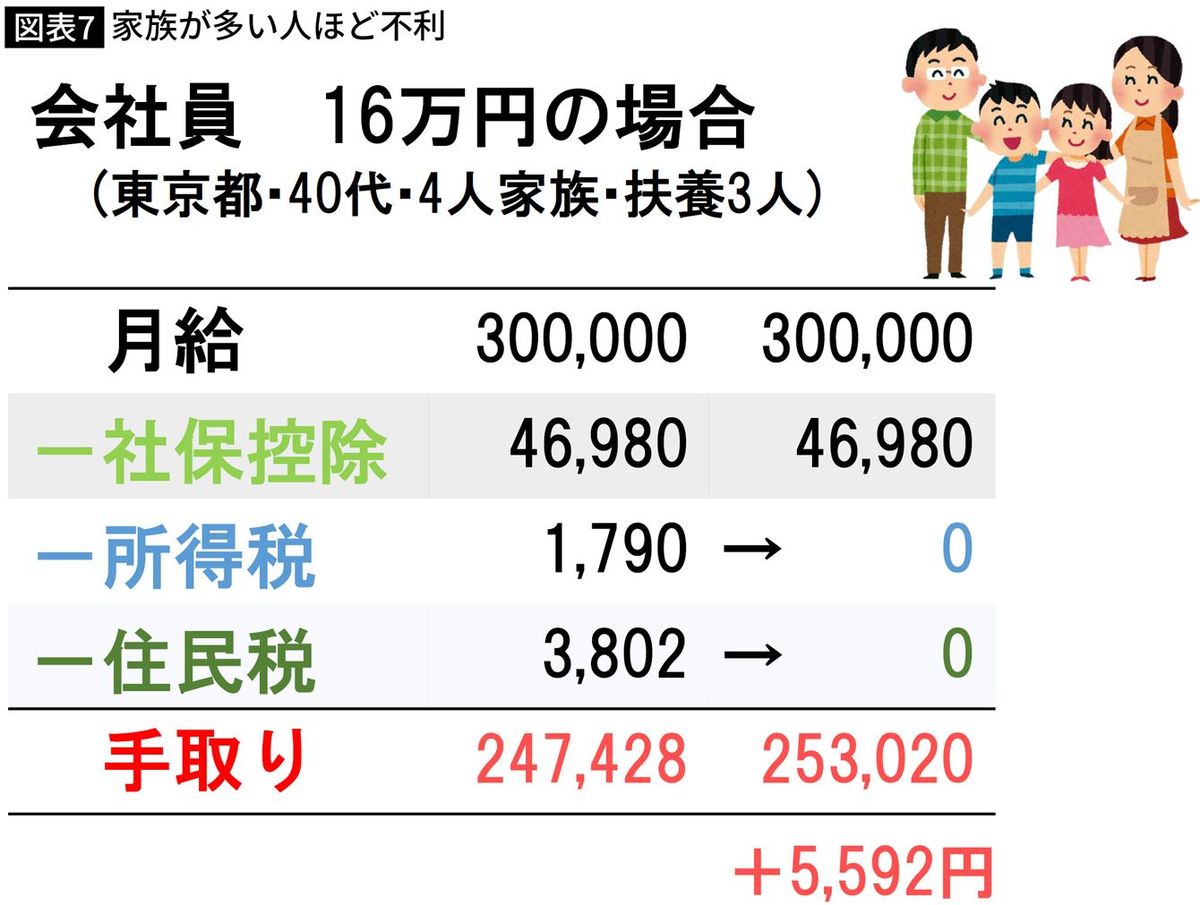

■「家族が多い人」ほど不利になる

扶養がいない場合は、この程度の混乱で済むと思われますが、扶養家族がいる場合はさらに複雑になります。

東京都在住・40代・扶養3人の場合を考えてみます。

4人家族なので、4万円×4人=16万円の減税が行われます。

ただ扶養家族が多い場合、扶養控除などによって、所得税・住民税の納付額がもともと少ないケースもあります。

「東京都在住・40代・扶養3人」のケースでは、所得税は約1800円、住民税約3800円で、手取りは24万7428円となります。

ここから今回の所得減税分が引かれますので、所得税はゼロ、住民税もゼロ、手取りは25万3020円となります。

減税により、月の所得が5592円増えたことになりますが、かなり少ない数字で、経済対策として効果的かどうか疑問が残ります。

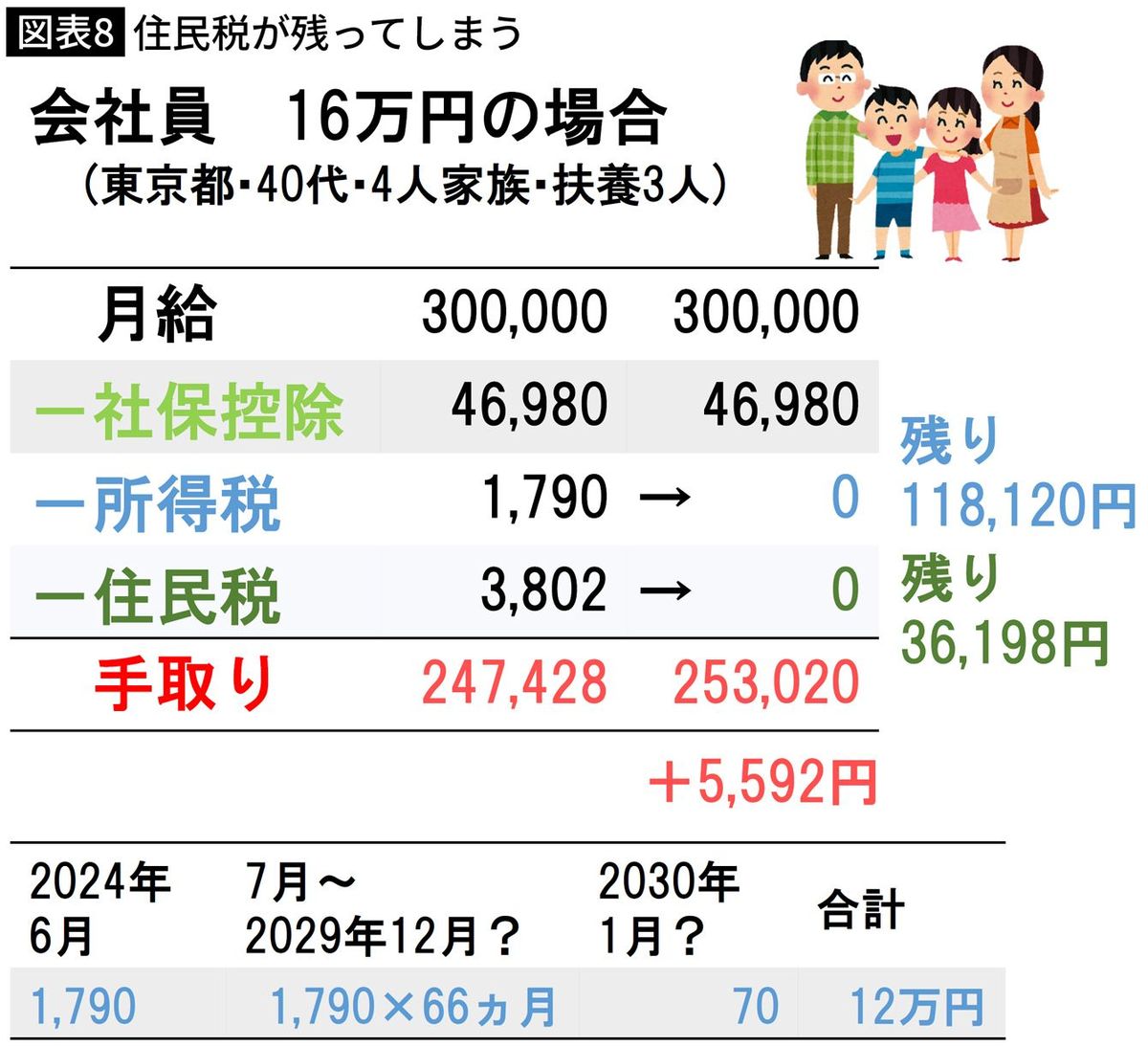

■減税が終わるのは「66カ月後の2030年」?

また別の問題もあります。

扶養家族が多い場合、もともとの納税額が少ないため、1カ月では減税分を引ききれず残ってしまいます。

上記の「東京都在住・40代・扶養3人」の場合だと、所得減税分が11万8120円、住民税減税分が3万6198円も残ってしまうのです。

住民税については、毎月3802円ずつ引けば、10カ月くらいで減税枠を使いきれると思いますが、問題は所得税です。

24年7月以降も毎月1790円を引いていくとすると、11万8120円を引ききるには66カ月かかるので、減税が終わるのは2030年1月となってしまいます。

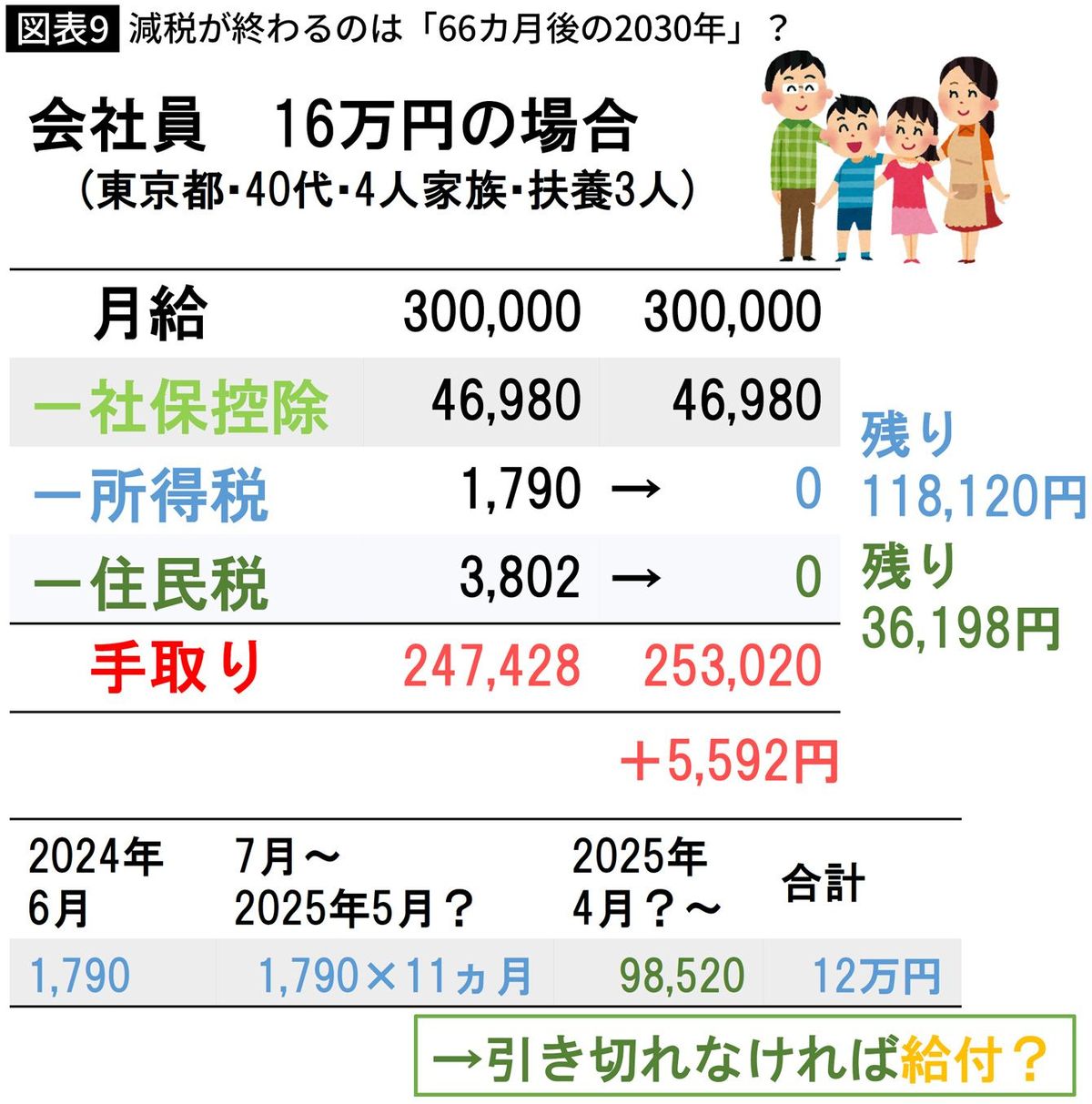

ただ、さすがに長すぎるので、「所得税で引ききれなかった分は翌年度の住民税から引く」ことになりそうです。

なので、2025年の4月あたりに、所得減税で引ききれなかった分(上記の想定ケースでは約9万円)を引き、ようやく約12万円の所得減税が完了することになります。

■「一括の給付金」のほうが早かった

また、25年度の住民税でも引ききれなかった場合、残りは給付金として支給する可能性もありそうです。

ただ、そうなると、最初から16万円を給付すれば良かったのでは、という意見も当然出てくると思われます。

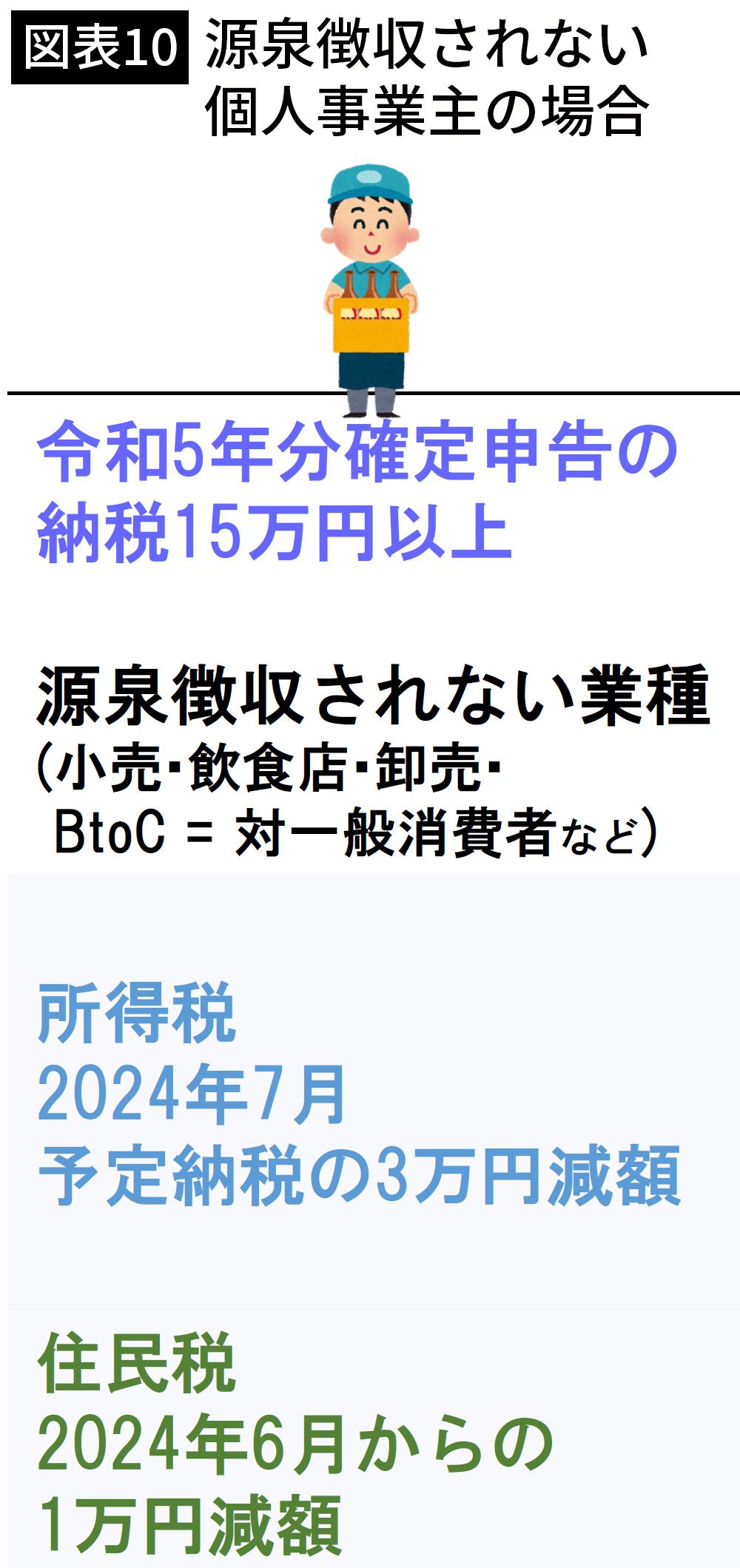

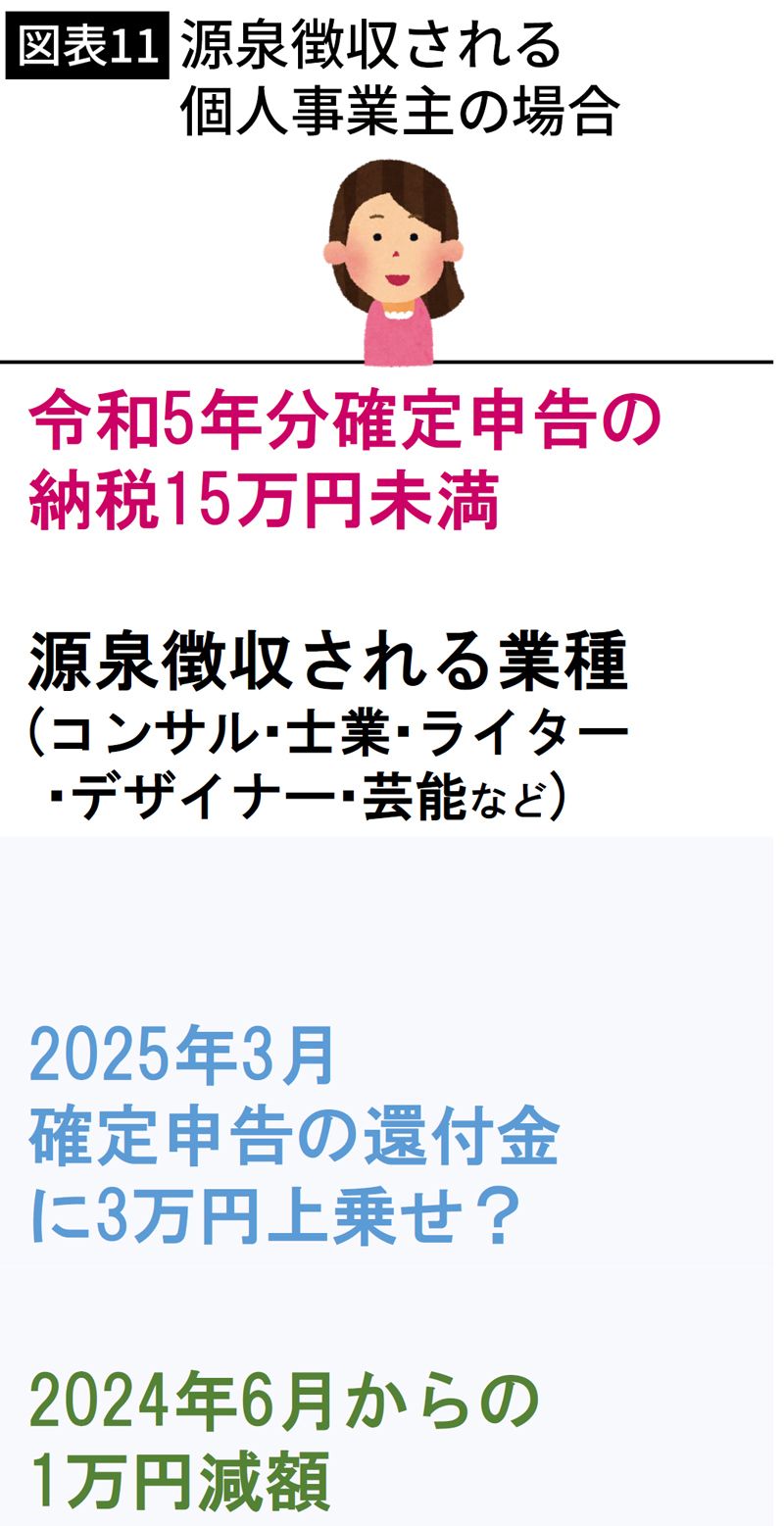

■個人事業主は「源泉徴収あり・なし」で異なる

以上は会社員の場合でしたが、では個人事業主だとどうなるのでしょうか。

個人事業主の場合、来年3月の「令和5年度確定申告」において、納税額が15万円以上か、15万円未満かで話が変わってきます。

「納税額が15万円を超える個人事業主」とは、多くの場合「源泉徴収されていない業種」となります。小売・飲食店などいわゆるBtoCの業種がこれにあたります。

「納税額が15万円を超える個人事業主」の場合、2024年7月と11月の所得税支払いにおいて、所得減税の3万円が引かれると思われます。

また、1万円の住民税減税は、2024年6月からの住民税納付額に反映されると考えられます。

今回の減税措置が「来年6月からスタート」するのは、この住民税が切り替わるタイミングにあわせたのだと思います

■「源泉徴収されている個人事業主」の減税は再来年?

問題は納税額が15万円未満の個人事業主です。

これは「源泉徴収されている業種」、すなわちコンサル・士業・ライター・デザイナー・芸能といった方が多いと思われます。

「納税額が15万円未満」の場合、おそらく再来年の2025年3月の確定申告で、還付金に、所得減税3万円が上乗せされると想定されます。

かなり先の話となるため、これらの方にとっては不利な措置と言えるでしょう。

ちなみに住民税については納税額15万円以上の場合と同じく、2024年6月以降の納付額に反映されると思われます。

ただ、実際にどうなるかは政府の発表を待ちたいと思います。

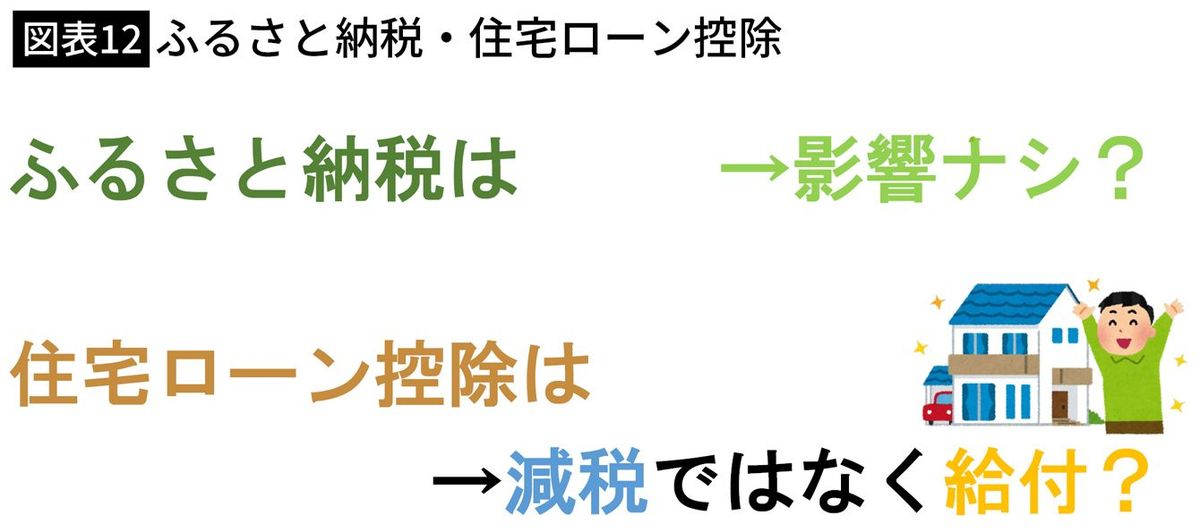

■「ふるさと納税・住宅ローン控除」はどうなるのか

また所得減税に関連して、これまで受けられていた税優遇措置が受けられなくなる、といった影響も予想されます。

まず、代表的な優遇措置として「ふるさと納税」がありますが、今回の所得減税の影響はおそらくないと思います。

一方、「住宅ローン控除」には影響が出る可能性があります。

すでに住宅ローン控除で所得税が減額されている場合、今回の減税措置を引ききれないケースが多く出てくると思われます。その場合は減税措置ではなく給付金になってしまい、実際に支給されるのが再来年、という可能性もあるのではないでしょうか。

■「所得制限」の可能性も残っている

最後に注意しておきたいのは、今回の減税措置について、所得制限が導入されるかどうかもまだ決定していないという点です。

所得が高い人は今回の減税措置を受けられない、という制度にするかどうか、今後の世論の動向も見ながら、政府・与党内で議論していくことになります。

もし仮に、「所得が1000万円以上の人は減額措置を受けられない」となった場合、やはり非常に複雑な制度となり、経理担当者にとって頭の痛い問題になりそうです。

現場にとっては「転職」が厄介な問題になりそうです。

減税措置の期間内に転職した場合、前職の所得や、所得税の納付状況についてもちゃんと引き継げるのか、実務上不安が残ります。

繰り返しになりますが、これらはあくまで現時点での情報に基づく想定であり、実際の制度設計がどうなるかはまだ未定です。

ただ、現状のまま進めば、かなり複雑で不公平な制度になることが予想されます。

所得税・住民税の計算をする役所や、給与計算をする会社の経理部にとってかなりの負担となるでしょうし、会計士・税理士の立場としても、かなり厄介だと感じています。

----------

公認会計士・税理士・作家

公認会計士・税理士、芸能文化税理士法人 会長。著書『さおだけ屋はなぜ潰れないのか?』(光文社)はベストセラーに。YouTube「オタク会計士ch」は登録者数70万人を超える。

----------

(公認会計士・税理士・作家 山田 真哉)

外部リンク

この記事に関連するニュース

-

6月から始まった【定額減税】今年のふるさと納税の利用に影響はある?

MONEYPLUS / 2024年7月12日 7時30分

-

定額減税はなぜこんなに嬉しくないのか…減税を宣伝する裏でこそこそ新税導入する政府のズルさがバレバレ

プレジデントオンライン / 2024年6月29日 10時15分

-

6月から始まった「定額減税」。夫婦・子ども2人の家庭だといくら減税されるの?

ファイナンシャルフィールド / 2024年6月28日 1時40分

-

【2024年6月から実施】定額減税はふるさと納税や住宅ローン控除に影響してしまうの?

オールアバウト / 2024年6月26日 19時30分

-

「年収103万円のパート主婦」なら定額減税2重取りが可能…天国と地獄を分ける「合計所得」とは何か

プレジデントオンライン / 2024年6月25日 9時15分

ランキング

-

1《衝撃の大ゲンカ》"フェラーリ”がF1鈴鹿サーキットを“出禁”になっていた!「フェラーリ社長があるトラブルを起こして…」

文春オンライン / 2024年7月17日 16時0分

-

2「ふざけるな」「警察呼ぶぞ」カスハラ被害者、今もフラッシュバック…心の被害深刻化

読売新聞 / 2024年7月17日 16時17分

-

3「謝罪が遅すぎた。障がい者の苦しい人生を理解して」原告が訴え 『旧優生保護法』めぐり岸田総理が原告らに面会し謝罪

MBSニュース / 2024年7月17日 18時15分

-

4「百条委で答えさせてください」高級コーヒーメーカー受け取った県産業労働部長 斎藤兵庫県知事の疑惑で

産経ニュース / 2024年7月17日 21時40分

-

5貯金ゼロの貧乏ママが“資産1億円”を達成するまで。1日14時間以上の勤務に疲れ果て「これは続けられない」

日刊SPA! / 2024年7月17日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください