世帯年収1800万円も火の車…「毎月の高級温泉泊と息子への"高額課金"は譲らない」浪費52歳妻の呆れた言い分【2023編集部セレクション】

プレジデントオンライン / 2023年11月18日 17時15分

※写真はイメージです - 写真=iStock.com/okugawa

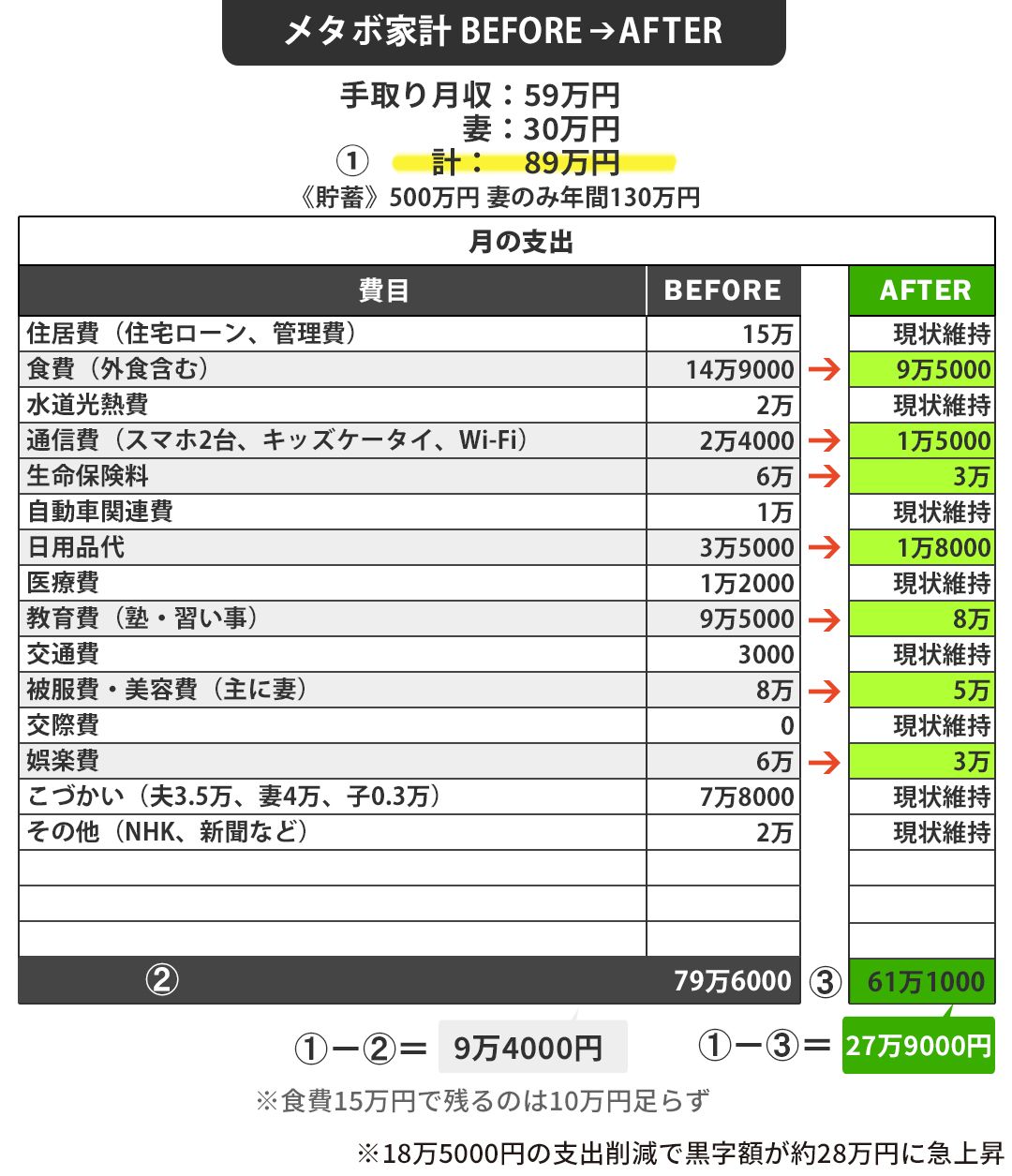

■手取り月収は89万円なのに毎月の残りは9万円程度

今回、家計相談に申し込まれたのは、会社員の佐々木克典さん(仮名・55歳)。家族構成は、年棒制の経営コンサルタントである克典さん、会社員の妻(52歳)、そして来春に中学受験を控える小学5年生の息子の3人家族です。世帯収入は手取りで月89万円(夫=59万円、妻=30万円)、ボーナスは妻のみ年間130万円。額面の世帯年収は1800万円程度の、いわゆる“パワーカップル”です。

一見経済的に申し分なさそうな家庭ですが、ふたを開けると、家計は火の車寸前。そこで夫の克典さんが思いつめて来店されたのです。

「わが家は、手取りの月収は89万円あります。ですが、毎月手元に残るのは9万4000円。10分の1しか残らないんです。僕はとてもまずいことだと思うんですが、妻はまったく気にならないようで……。家計を管理している僕がいくら『先を考えると500万円では足りないから、節約してお金をためよう』と訴えても聞く耳を持たず、毎月20万円以上を息子の中学受験や自分の服や娯楽などにかけているんです……」

克典さんの危機感はよく分かります。ローン返済中の持ち家があるとはいえ、貯金が500万円しかないというのは、これから教育費がピークを迎える一家としては非常に心細い。もしお子さんが中学から大学まで10年間私立に通うことになれば、現在の貯金に充てている毎月の黒字9万円では、年間100万円かかる私立中学・高校・大学の学費に消え、貯金はできません。老後資金はおろか、病気などで収入減になれば生活できなくなります。ましてや克典さんは年齢も60歳近く。収入減と教育費増が重なる恐ろしさを、克典さんは私に指摘されるまでもなく、十分自覚しているのです。

佐々木家のように、高年収の割にお金がたまらないケースは少なくありません。彼らに共通する言い訳は「うちは余裕があるから大丈夫」「忙しいから時間をお金で買うのは仕方ない」など。佐々木家はこれらに加え、「息子の才能を伸ばすための投資」という妻の大義名分で、湯水のように教育費を投じています。妻にしてみれば、自身も働いている上、家計は夫の克典さんがしっかり管理しているため二重の安心感があるのでしょう。

「家計に関心のない妻を、どうにか節約生活に巻き込みたい」。そう話す克典さんの目は切実でした。

■3人家族で食費が約15万円の闇

差し出された家計簿を見てみると、佐々木家の大きな問題点が見えてきました。“多忙”と“ストレス解消”から来る無駄遣いがケタ外れの大きさだったのです。

まず、雑費の多さ。夫婦ともに多忙なため、洗剤などの日用品はネット通販で大容量タイプをまとめ買いし、自宅に大量にストックしています。もちろん使い切れれば問題ありませんが、実際は余らせているものも多く、夫は「これぞ無駄遣いの極み」と自省。

次に、「忙しい日々」を埋めるための娯楽費の高さ。何だかんだと毎月のように家族で癒やしを求めて温泉やキャンプに行き、非日常を味わうことで気分転換を図っているとのこと。その額、6万円也。

そして最も気になったのは、月14万9000円もの食費。昨今のインフレを加味しても、3人家族でここまで行くケースは珍しいでしょう。

妻はフルタイムで働き、土日は中学受験を控える子供のサポートで休む暇もない。そこで妻がもともと苦手で家事全般、および平日の子供の宿題のサポートは、基本的に夫の克典さんが担っているそう。自炊はしているものの、克典さんの帰宅が遅いときは成り行きで外食になり、どうしても食費が高くなってしまうとの弁。

それでもここまで膨れ上がるのは腑に落ちません。ましてや、食費は、全体的に家計管理をしている克典さん自身がコントロールしている分野です。掘り下げて聞くと、そこに克典さんの葛藤が見えてきました。

「だって、妻は被服費や美容費にあれだけお金をかけている。片や僕は、コンサルタントとして人前に立ち、時には講師も行うのに、激安チェーン店のスーツしか着ていません。それに、同じ“忙しい身”でありながら、妻がネイルサロンでストレス解消している間に、帰宅してソファでパタッと倒れ込んでいる間や、僕は子供の宿題を見て、お風呂を掃除して、食事の後片付けまでしている。なぜ僕だけがここまで我慢しなければいけないのか。そう思うと、腹が立って腹が立って……。そのうっぷんを、おいしいもので晴らしているんです。これくらいしたって罰は当たりませんよね?」

ため込んでいた不満を爆発させた克典さん。異常な食費の高さは、克典さんのストレス度をそのまま表していたのです。

■子供にお金をかけたい妻、老後資金が欲しい夫

そして、やはり一番気になったのは、克典さんが冒頭で話していた教育費です。息子の中学受験のため、妻の主導で、塾や家庭教師に月9万5000円もつぎ込んでいるわけですが、問題は、夫婦間で考えに相違があること。中学受験をすること、そして合格を勝ち取るためなら金に糸目はつけぬという情熱を、夫婦で共有できていないのです。そもそも佐々木夫妻は、中学受験について最初から合意が取れていなかった。

妻は教育にお金をかけたい。対して夫は中学受験自体、消極的。受験に向けて走り出し2年経った今でも、克典さんの中では「“オール公立”でいいのでは」という考えがぬぐえないほど、価値観に相違があります。

子にかける妻の思いと、家計に対する夫の不安が、互いに理解できていない。そして、この中学受験に関してお子さんの考えが聞こえてないことも気になります。

■妻の浪費が激減した、夫の一言

克典さんは思案しました。

これまで塾の夏期講習や冬期講習など、イレギュラーな費用は妻のボーナスから出していました。ですが、この春息子が6年生になればさらに追い込みの塾代がかかり、妻の収入が追い付かない。夫が補塡(ほてん)するよりほかなくなります。私立中学に進学したら最後、夫の支出がますます増え、貯金どころか赤字に転落するだろう。いくら自分が家計改善に意欲的でも、相手が協力してくれなければ、改善は実現しない。相手の心を動かすにはどうしたらいいか――。

悩み抜いた末、克典さんは、教育費に上限を設けました。上限からあふれた教育費は妻の“小遣い”や行き過ぎた“被服費”などから負担してもらおう――という作戦です。

最初は戸惑っていた妻ですが、夫は「もう教育費は出せない。ない袖は振れないんだ」の一点張り。でも妻としては子供の教育費だけは譲れない。結局、折れたのは妻でした。妻は愛するわが子の教育費を出すために、自身の被服費などをようやく諦めることができたのです。そして徐々に、夫の要望通りレシートも渡すようになり、そこに記された金額も減少。被服費も3万円もカットでき、そんな妻の意識の変化に家族も協力し合い家族で行っていた高級温泉やキャンプへの“気分転換”も、回数を減らすことで半減させました。

克典さんは妻の大きな譲歩を目の当たりにし、妻への不満が徐々に和らぎ、自身も食費を大きくカットできるようになりました。

■現在の黒字額を貯金し、さらに10万円を削って投資を

そのほか、夫婦ともに少しずつ無駄を見直し、半年後には月18万5000円も削ることができました。すでにカツカツの家庭と違って、もともと豪快にお金を使っている家庭ですから、ここまで削ることに大きな苦労はなかったようです。裏を返せば、それほどムダがあったというわけです。

改善後の家計は、手取り月収89万円のうち、生活費は61万1000円、黒字額は27万9000円に。大成功……と言いたいところですが、妻の被服費や娯楽費、外食費などはまだまだ削れます。

夫婦で足並みそろえて節約道を進み始めた克典さんに、私はこうアドバイスしました。

「現状の黒字約28万円は、克典さんのボーナスがない分、生活防衛費として、生活費(月約60万円)の1年分、つまり720万円程度に貯金を増やすことをまずは優先した方が安心できると思います。

相談当初で500万円の貯金はありましたが、私立中学に入れば、学費のほか入学金から寄付金、修学旅行費まで、年間100万円はかかり、貯金は増やさないと高校に入れば貯金は底を尽きます。今の塾代は、中学、高校になっても通い続けるため、そのまま払い続けるものと覚悟すべきです。

一方で、月の生活費は今の61万円から50万円未満にさらに削減して、捻出した月10万円を積み立て投資を始めて老後資金を作っていかれてはどうでしょう?」

――克典さんは、現在55歳。今から始めても、65歳、あるいは70歳の定年まで10~15年程度しか積み立て投資ができません。時間を味方にする積み立て投資は、1日でも早く始めた方が賢明です。

とはいえ、この一家の先行きは明るいでしょう。先頭に立つ克典さんは、妻をうまくコントロールできるマネーリテラシーと力量がある男性です。あれだけ浪費していた妻を、彼の一言で、ここまで変えられたのですから。その“実績”からも、克典さんの仕事、ひいては年収も本人が懸念するほど下がらないだろうと見ています。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

うちは世帯年収1200万円ですが、子育てに集中したい妻が扶養内パートになります。私は年収700万円なので趣味や旅行を控えれば大丈夫でしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時40分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

40代貯金「ゼロ」で世帯年収700万円の夫婦です。子どもを「私立中」へ通わせるか「貯金」をするかどちらがいいですか?

ファイナンシャルフィールド / 2024年6月26日 4時40分

-

年収600万円ですが、毎月私の貯金から2~3万円補てんしないと生活費が足りません。妻は育児が忙しくて働けないというので副業を始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月23日 5時10分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください