60代後半からでも十分間に合う…定年世代が新NISAをフル活用するためにぬかってはいけない"4つの視点"

プレジデントオンライン / 2023年11月30日 14時15分

※写真はイメージです - 写真=iStock.com/Dilok Klaisataporn

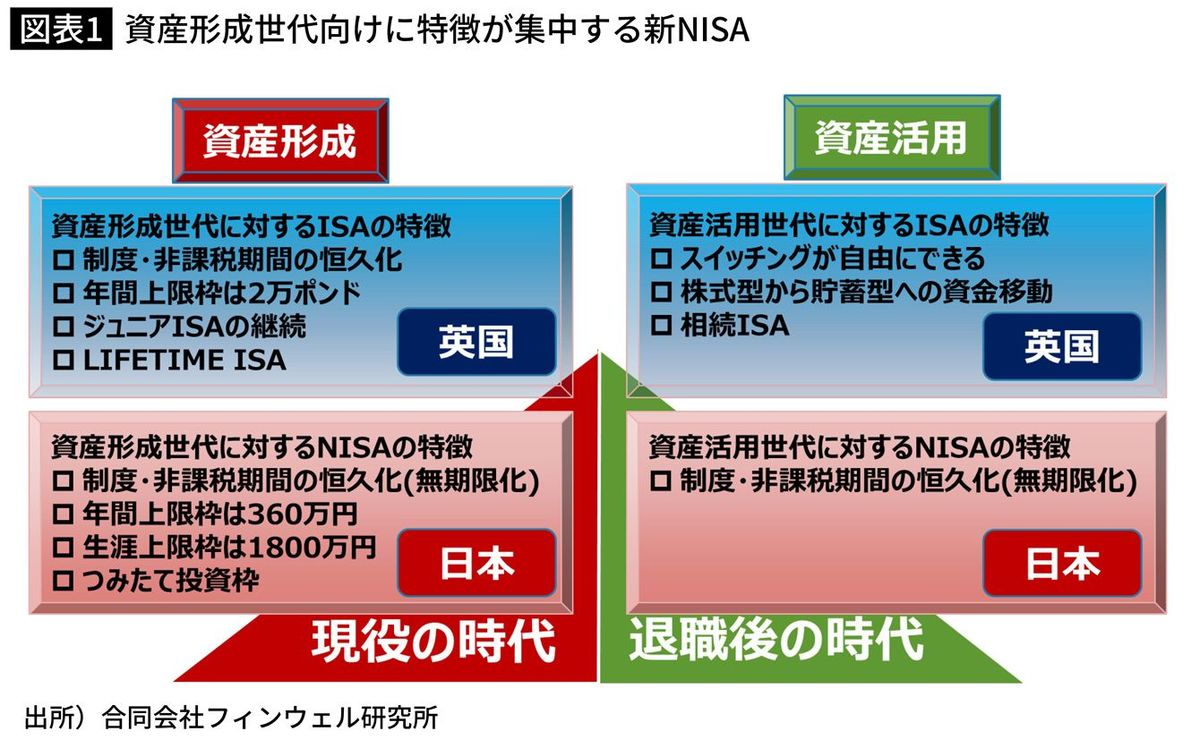

■新NISAは本家・英国ISAに遜色ない資産形成ツール

NISA(少額投資非課税制度)は、英国ISA(個人貯蓄口座)を参考に2014年に導入されました。現在、ISAの年間拠出上限額は2万ポンド。仮に1ポンド=180円で換算すれば360万円です。

2024年から始まる新NISAの年間拠出上限額は、この金額と同じです。またISAは非課税期間・制度ともに恒久化されていますが、新NISAも同様に恒久化・無期限化となります。

ついに、日本のNISAも英国ISAと遜色のない素晴らしい制度になりますから、資産の形成途上にある「資産形成世代」にとっては、使いやすい、そして使う意味のあるものといっていいでしょう。

■60代後半以降が新NISAを活用するには課題がある

ただ、すでに資産を作り上げていて、これからその資産を使って退職後の生活の糧(かて)にしようとする世代、たとえば60代後半以降の世代には、新NISAにもまだまだ課題があります。

なお、この世代は、資産を取り崩して生活費に充当する世代であるため、私は「資産活用世代」と命名しています。以後、この呼び方で進めます。

もちろん制度の恒久化と非課税期間の無期限化は、資産活用世代にとっても十分大きなメリットがありますが、ここ10年ほどの英国ISAが、口座保有者の高齢化に対応して改正を進めてきた点をもっと考慮すべきだと思います。

とはいえ、その改正を待っているわけにはいきません。差し当たり、われわれにできる対策を考えてみます。

■「英国ISA」には投資上限枠がない

新NISAは、英国ISAと比較して具体的に4つの課題がありますが、それぞれに対策をまとめていきます。

1つ目は、今回の制度で新たに登場した生涯非課税投資上限枠の考え方です。

英国では、「ISAミリオネア」がいます。年間の上限は設定されていますが、生涯上限枠は設定されていないため、20年、30年……と長期間投資を続けることで投資元本が大きくなり、さらにそれが資産を大きく膨らませ、そしてついには100万ポンド(1ポンド=180円換算で1億8000万円)を超える資産を持つ投資家が登場しているのです。

ところが新NISAの場合、投資総額1800万円が上限ですから、上限から6倍に値上がりしないと資産1億円を超えません。資産活用世代には、そこまで値上がりを待つ時間はなさそうです。

■「生涯上限額1800万円」はできるだけ早く使い切る

そこで対策です。

投資上限枠を変えることはできませんから、できるだけ早い段階で1800万円の上限まで投資を行うことを心掛けるしかありません。

「つみたて投資枠」と「成長投資枠」をフルに活用して、5年間で生涯上限額1800万円を使い切るのです。それにより運用規模のメリットを最大限に活用することを目指します。

もちろん、資産にゆとりがなければ、無理をする必要はまったくありません。少しでも有価証券で運用している資金があれば、「この際、新NISAにすべて移管する」というくらいの心持ちで使っていきたいものです。

■「資産のスイッチング」で時間差が発生する

2つ目の課題は「スイッチング」です。

新NISAの中で、ある資産を売却し、別の資産を購入するという一連の売買を行って、資産構成の入れ替えを行うことは、資産活用世代にとって大切です。加齢に伴ってリスク性資産の構成比率を引き下げたいと思うからです。

新NISAの生涯上限額は、資産を売却することで復活できる点が特徴として挙げられていますが、その分の枠が復活するのは売却の翌年です。

一度売却して買い戻すのが翌年以降となるのでは、資産活用世代には売買のタイミングに空白期間ができてしまい、とても使いやすいとはいえません。

■資産全体で考える

その対策としては、リスク性資産比率を考える時に新NISAの制度内だけで考えるのではなく、保有している資産全体の中で考えるようにすることです。

そのためにはまず、新NISAで保有する投資信託などは、できるだけバランスの取れた安定的な運用がなされるものを選びます。もし、すでに一般NISAで親しんできた投資信託などがあれば、それを新NISAでも使うことでよいかと思います。

新NISAとiDeCo(個人型確定拠出年金)、それ以外の課税口座にも有価証券を保有しているのであれば、それらを合計して全資産に対する比率を「リスク性資産比率」と考え、資産全体の中でその比率を下げていくための手順を考えるのです。

たとえば、非課税口座より課税口座の資金を先に取り崩すとか、課税所得の平準化を考えれば公的年金とiDeCo資産の取り崩しが重ならないようにする、といったルール化を進めてもいいでしょう。

■配偶者の死後のNISA口座の問題

3つ目の課題は、高齢期の、配偶者間の資産の共有という視点です。

英国には「相続ISA」が導入されています。配偶者が亡くなった際にISAの口座残高相当額を、残された配偶者の翌年の拠出額に一時的に上乗せするというアイデアです。

高齢世帯が多い日本でこそ、新NISAでもこうした制度が導入され、高齢世帯の資産の有効活用が図られるのは重要だと思います。

この対策は、制度が導入されない限り難しいものです。ただ、配偶者が亡くなったあと、残された方の生活費を充実させるという視点で考えれば、夫婦ともに新NISA口座を開設することが重要になります。

とくに平均余命の長い女性には重要なポイントといえるでしょう。

■資金の自動移管ができない

新NISAにはもう1つやっかいな問題があります。資産活用世代では、すでに一般NISAを活用している人は多いと思いますが、現在の一般NISAから資金を新NISAに自動で移管できないのです。

もちろん、「それが資産形成世代にはメリットだ」といわれる面もあります。

非課税期間が20年のつみたてNISAで資産形成している人は、その口座にある資産はそのまま残りの年数を非課税で運用できます。そのうえに新NISAでの口座開設も可能ですから、新NISAとサブの非課税口座(現在のつみたてNISA)を持っているような感じでしょう。

ただ、資産活用世代では、つみたてNISAではなく、一般NISAを主に使っている人が多いはずです。

一般NISAの場合には、2023年末で非課税期間が終了する資金があります。これを新NISAに移すには、2023年末に期限が来る有価証券を一度売却して、新しい口座で購入し直すという手間が必要になります。手作業による資金の移管です。

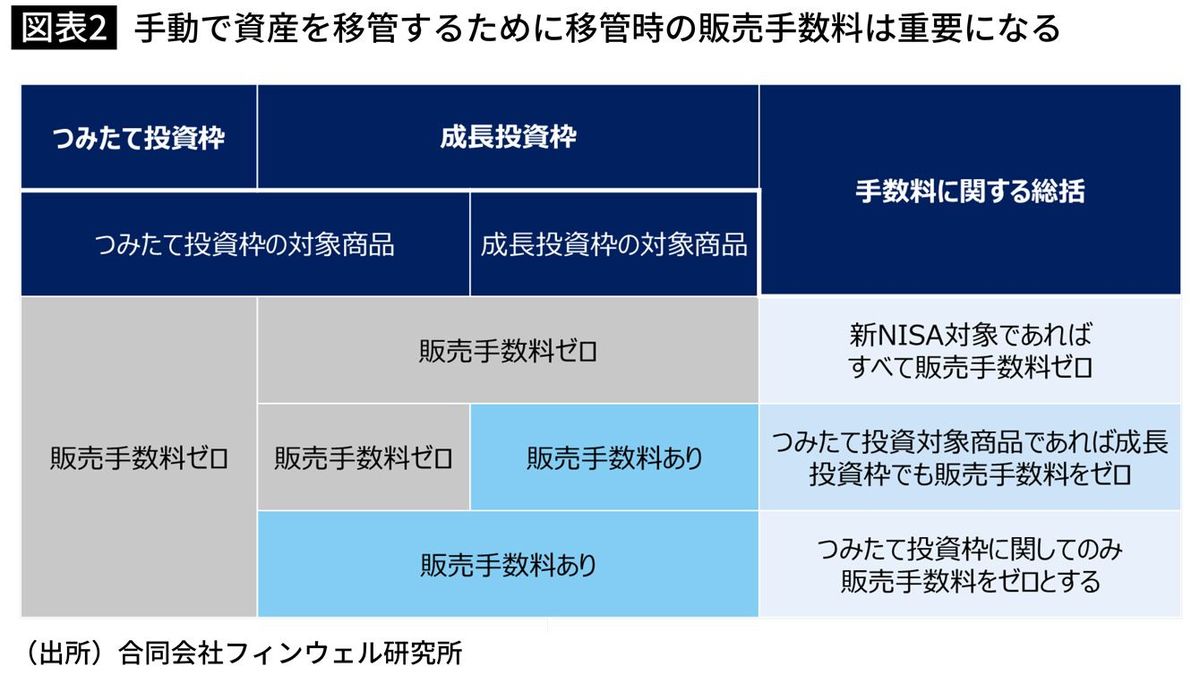

■販売手数料がかかるなら金融機関を変更

その際に気にかけなければならないのが販売手数料です。これは金融機関ごとに違ってきますから、事前に絶対確認しておく必要があります。

具体的に考えてみます。

新NISAのつみたて投資枠は、従来のつみたてNISAの制度を継承していますので、この枠内では販売手数料はゼロとなります。しかし、成長投資枠に関しては金融機関の対応に任されていますから、バラバラです。

大きく分けると、①成長投資枠でもすべての投資対象の販売手数料を取らない、②成長投資枠でもつみたて投資対象商品であれば販売手数料を取らない、そして、③成長投資枠ではすべての商品に販売手数料がかかる、の3つのタイプの金融機関に分けられるでしょう。

場合によっては、一般NISAの非課税期間が到来するこれから5年の間、その都度販売手数料の負担が出てくるのです。

もし、現在一般NISAの口座を開設している金融機関の新NISA対応が②や③で、自身が投資したいと考える金融商品に販売手数料がかかる場合には、どうするのかを決めておく必要があります。新NISAの口座開設金融機関を変更するかどうかです。

■金融機関の変更にも手間がかかる

金融機関を変更する場合にも悩ましい点があります。

現在NISA口座を保有している人は、自動的に新しいNISA口座の開設手続きが行われます。これはうれしいことですが、金融機関を変更したいと考えると、現在の口座を閉鎖する手続きが必要で、また新しい口座の開設手続きを行うことになります。

これは手間のかかる作業で、ちょっとたじろぎます。

さらに、できるだけ金融資産は1つの金融機関で管理したいと思う場合、課税口座にあるほかの有価証券も新しくNISA口座を作った金融機関に移管させる必要が出てきます。そのための移管の手続きやコスト負担もかかってくるでしょう。

どちらのコストが小さいのか、許容できるのか、事前に心づもりを定めておく必要があります。

■移管の終わる5年後に何歳になっているか

最後に、現在の一般NISAの資産はあと4年間、そのまま非課税投資を続けることができますが、それぞれに年末になった段階で払い出すことにして、翌年早々に新NISAに手動の移管作業を行い続けることになります。

退職をしている資産活用世代の皆さんは、この作業が終わる5年後に何歳になっているでしょうか。これが実は一番大きなポイントかもしれません。その先には、どの時点から運用資産を取り崩すかを考えなければなりません。

2024年には新NISAがスタートします。有価証券投資の儲けが非課税になり、しかもそれなりの大きな規模で運用できる口座になります。

資産活用世代は、すでにある程度の資産を保有している人の比率が高いでしょう。しかし、その一方で勤労収入には多くを期待できない世代ですから、保有する資産をいかに有効に活用するかが大きなカギになります。

本稿の4つの対策について、一度検討してみてほしいと思います。

----------

フィンウェル研究所代表

1959年生まれ。一橋大学商学部卒業。82年山一証券経済研究所、同ニューヨーク事務所駐在、98年メリルリンチ証券東京支店調査部、同調査部副部長、2006年フィデリティ投信入社、07年フィデリティ退職・投資教育研究所所長。19年5月、定年を機にフィンウェル研究所を設立し、資産形成を終えた世代向けに資産の取り崩し、地方都市移住、勤労の継続などに特化した啓発活動をスタート。18年9月より金融審議会市場ワーキング・グループ委員、22年9月より同審議会顧客本位タスクフォース委員、23年10月より同審議会資産運用タスクフォース委員。

----------

(フィンウェル研究所代表 野尻 哲史)

外部リンク

この記事に関連するニュース

-

30歳になりNISAを始めようと思っているのですが、「成長投資枠」と「つみたて投資枠」の違いがわかりません。非課税期間が異なるのでしょうか?

ファイナンシャルフィールド / 2024年7月13日 0時30分

-

楽天証券、「NISAの使い方10箇条」を公開

PR TIMES / 2024年7月6日 17時40分

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

特別インタビュー 中島淳一・前金融庁長官【前編】

新NISAは「80点」 資産所得倍増プラン決定への道程Finasee / 2024年6月25日 16時0分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

3申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

4「7%だったら仕方ない」牛丼チェーン松屋が“深夜料金”を本格的に導入 人件費を価格に転嫁【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月17日 20時37分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください