「きょうだい仲がいいから大丈夫」は絶対ダメ…親が元気なうちに「相続の相談」を持ちかける"最強フレーズ"

プレジデントオンライン / 2023年11月30日 11時15分

※写真はイメージです - 写真=iStock.com/alfexe

■母の財産をめぐりきょうだい3人の勝手な言い分

若い頃から化粧品業界で働き、ひとりで販売会社を起こした母親はまもなく80歳になる。事業で築いた資産は数億円に上り、そろそろ相続税対策をしなければと考えるようになった。浮気した夫には自分が稼いだお金を1円も渡したくないときっぱり離婚していたので、財産は3人の子どもたちに均等に分けたいと思っていた。

「私が死んでしまったら、大きな税金を国に持っていかれるのは嫌だもの。どうしたらいいのかしらねえ」

あるとき母から電話があって、相続の相談をされたのは長女のY子さん(46歳)だった。母親が保有している資産は現預金のほかに、東京都内の自宅と熱海で買ったマンションといった不動産、株や債券、投資信託など。勧められるままに複数の生命保険にも加入していた。それでも本人は、運用資産がいくらになっているか、どんな生命保険に入っているのかもわからないという。全部ばらばらに管理されているので、その整理から始めなくてはならない。誰に何をどうやって分配すればいいのか、相続税対策はどのようにしたらいいのかと、Y子さんは気が重くなった。

専業主婦のY子さんは、神奈川県在住で夫と二人暮らし。メーカー勤務の兄(51歳)は、名古屋へ赴任して家庭を持ち、大学生と高校生の子どもたちがいる。都内の実家には独身で銀行に勤める妹(42歳)がいて、母親の身の周りの世話をしながら同居している。

地方に住む兄が帰省するのは年2回ほど。次女も仕事や趣味が忙しそうなので、3人で会って、ゆっくり話し合うのは難しそうだ。Y子さんは悩んだ末、とりあえずファイナンシャル・プランナーに相談してみようと考えた。

「世間ではよく親が亡くなった途端、きょうだいが骨肉の争いになるとは聞いていました。でも、私たちは仲が良いから大丈夫だろうって。実は甘い考えでしたけど……」

Y子さんから相談を受けたのは、「母親の資産があるので相続税対策をしたい」ということでした。そこで私は最初に「他の相続人の方たちの中で意思の疎通はとれていますか?」と確認しました。すると、「これからです」という返事だったので、「まずは3人でよく話をしてください」と伝えると、「いえ、私たちはきょうだい仲がすごく良いので、もめることはないと思います」と言われたのです。

とはいえ相続税対策を進めるために肝心なのは、家族間での話し合いです。しかも本来であれば、財産を贈与する親も交えてしっかり話し合うことが重要なのです。親にしてみたら、自分の知らないところで子どもたちが勝手に話し合っているのは面白くないもの。当然ながら親の意思を一番大事にするのが基本なので、Y子さんには「お母さんも含めて、ちゃんと話し合いをしてください」と伝えました。

実際に話し合いをすると、この家庭もきょうだいの間でずいぶんもめたのです。次女としては、「お母さんの面倒をずっと見ているのだから、私がより多くもらうのは当たり前」と言い張り、なかなか一筋縄ではいかない。一方、長男のお兄さんは「会社を辞めて事業を起こすから、先にまとまったお金をもらいたい」とうまく取り入って、お母さんも「お兄ちゃんがそう言うのなら」と信用してしまう。さらに「うちの息子たちも母さんの孫なんだから、相続人にしたらどう?」などと言い出し、子どものいない長女と次女は「何を言ってるの!」と猛反対。とにかく、きょうだいでもめにもめました。

結果的には、お母さんに意思確認をしたところ、「財産は3人に均等に分けたい」とのこと。不動産を含め資産状況がどうなっているかを全部整理したうえで、誰にどの財産を分配するかを決めたのです。相続税対策としては、年間110万円まで非課税になる生前贈与をするということで、最終的には丸く収まりました。

■親が認知症になってからでは遅すぎる

この家庭では、高齢になったお母さんが元気なうちに家族揃って相談できたことが良かったと思います。つまり、相続する資産が少しでもある場合はできるだけ親御さんが健康なときに話し合いをすることが大切なのです。親御さんの体調が悪くなると病床ではお金の話をしづらいですし、認知症になれば意思の確認も難しいでしょう。以前はよく親が亡くなった後、「今からできる相続対策はありませんか?」と相談に来られる方もいましたが、それはもう無理なこと。決まった税金を納めるしかありません。

相続関連の相談で大変なのは、すでに親が認知症になっているケースです。特に、親の意思を確認しないまま、きょうだいのサポートもなく、1人で認知症の親の介護を担っているような場合、相続問題が持ち上がった途端、非常にもめます。1人で親の介護をしていれば、ほかのきょうだいよりも自分が多く相続できるものと思いがち。きょうだいから生活費を含む金銭面のサポートが何もないのであれば、そう考えるのは当然でしょう。たとえ、親御さんの意思を記したものがあってもきょうだいからは「自分たちがいないところで勝手に書かせた」となるのです。相続で丸く収まるのはほんの一握り。相続問題でもめないケースはないと言っても過言ではないのです。

まず相続をスムーズに進めるには、両親が元気なうちに話し合って、遺言書を書いてもらっておくことが必要。親の意思をちゃんと書き残しておいてもらうのです。両親が認知症で介護の状態になってからではどうにもできません。

また、誰かが親の介護を担う場合は、介護にかかったお金の領収書や明細は全部記録しておくこと。きょうだいでもめて裁判になったときにはそれが証明になる可能性もあるからです。

■2024年1月1日より改正相続税法適用

相続に関しては、親が元気なうちに話し合うことが望ましいのですが、どう切り出せばいいのかと悩む声も聞かれます。きっかけの一つとしては、税制改正が行われるタイミングがお勧めです。今回の改正は2024年1月1日から適用となりますので、「国の制度が変わるらしいよ」と切り出してみてはどうでしょう。

その場合、詳しい内容まで理解してもらう必要はないと思います。ただ、ちゃんと財産を見直して、どのくらい相続税がかかるのかということをわかってもらうことで十分です。「お父さんとお母さんが築きあげた財産を国に税金で持っていかれるのは嫌でしょう。将来的なことを考えて、今から相続税対策しておこうね」と伝えることで、まずは話し合いのきっかけになると思います。

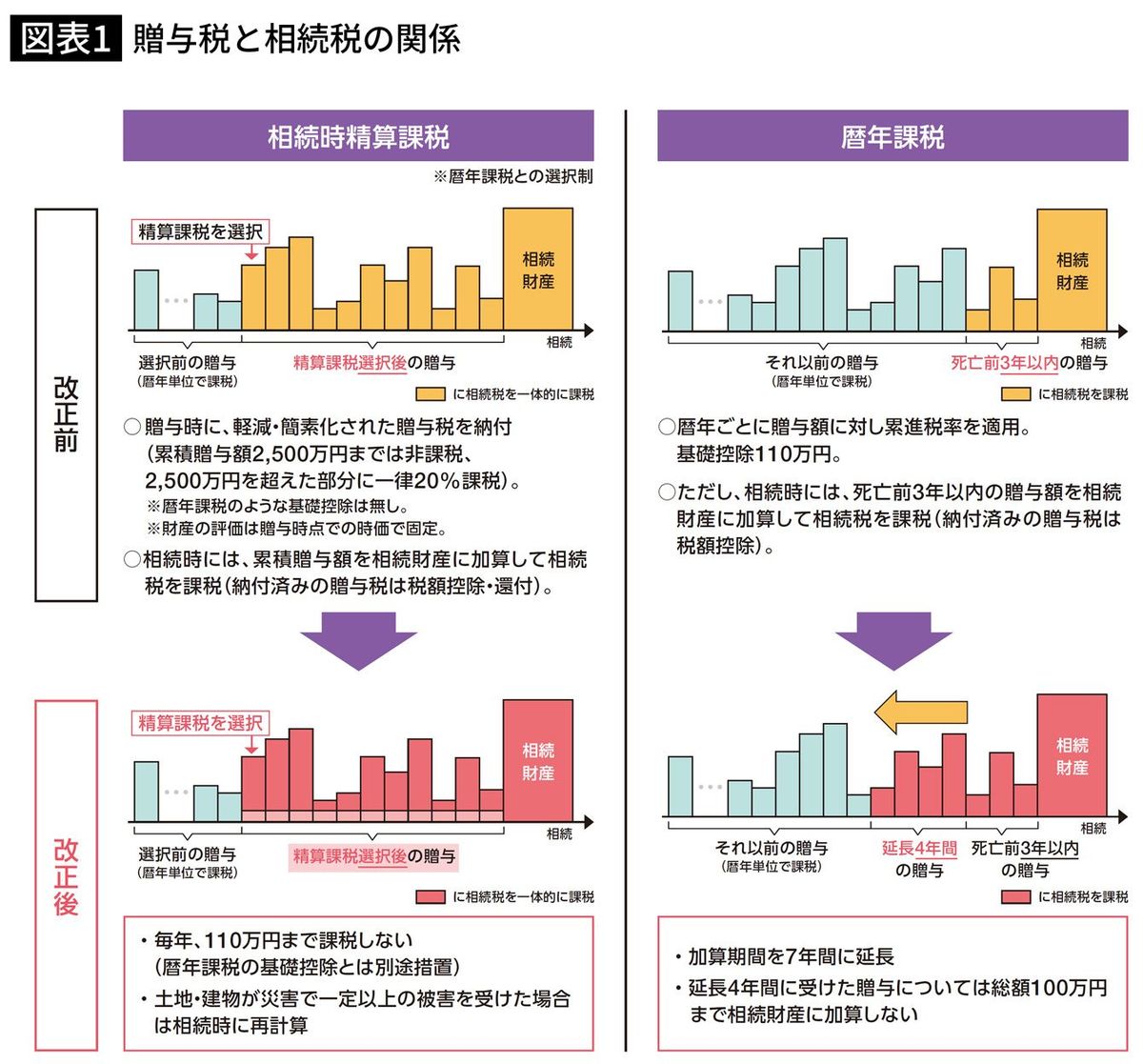

では、2023年(令和5年)度の「税制大綱改正」により、税負担がどう変わるのか。大きなポイントが2つあります。

1つは、「暦年課税」の改正です。暦年課税とは、年間110万円(贈与税の基礎控除枠)までは、親が子どもや孫に生前贈与しても税金がかからないという制度。親が亡くなった場合は、相続財産に死亡前3年以内の贈与額を加算して、相続税を課税されるというものでした。

ところが、今回の改正では、その加算期間が7年間(7年前まで)に延長されます。ただし、延長した4年間に受けた贈与のうち、総額100万円まで相続財産に加算されません。来年1月1日から適用になりますが、延長については段階的にさかのぼるといわれています。

そしてもう1つは、「相続時精算課税」の改正です。相続時精算課税とは、生前贈与する際に累計2500万円までは非課税になり、その金額を超えた部分に一律20%を課税するという制度です。相続時には、累積贈与額を相続財産に加算して、相続税を課税されます。その際、納付済みの贈与税は還付になります。

それが今回の改正では、生前贈与において、毎年110万円まで課税しないという基礎控除が設けられました。さらに土地・建物が災害で一定以上の被害を受けた場合は、相続時に再計算するという見直しも行われることになりました。

■安易な贈与で結果追徴課税となるケースも

今後、相続税対策として、「暦年課税」と「相続時精算課税」のどちらを選ぶかは、それぞれご家庭の考え方によるでしょう。

暦年課税の場合は、親が保有する財産を年単位での時間をかけて少しずつ生前から贈与していくという方法です。贈与する子どもや孫の年齢制限はないので、長く継続的にできる対策ではあると思います。ただし、安易に生前贈与をしていると、多額の追徴課税が発生する可能性があるということも注意すべきポイントです。

実際にあったケースでは、家族には内緒で子ども名義の通帳を作成し、毎年100万円ずつ10年間、2人の子どもたちに生前贈与をしていた人がいました。その方は81才で亡くなり、相続人になった子どもたちが相続税の申告をしたところ、税務調査を受けて、「お父さまが行った生前贈与は贈与に実態がないため、生前贈与として認められません」と告げられたのです。最終的に追徴課税数百万円、さらにペナルティとして加算税と延滞税も課されました。

暦年課税を選ぶ際の注意点は、贈与者(親)と受贈者(子)の双方が合意した「贈与契約書」を作成すること。現金は直接手渡すのではなく銀行振込で行い、通帳は受贈者本人に管理させて、しっかり記録を残すことが大切です。

一方、相続時精算課税制度を利用する場合は、税務署に贈与税の申告をする必要があります。生前贈与の際には合計2500万円まで非課税になるので、購入や孫の教育資金など、まとまった金額を贈与したいというときによく使われます。ただし、これを選択する場合は、贈与者が60才以上、受贈者が18歳以上という条件があります。暦年課税と併用することはできず、一度選択したら変更することもできません。いずれの方法が家族にとって有利なのかということも含めて検討し、できるだけ早い時期から相続税対策をしていくことが望ましいでしょう。

相続問題というのは資産の金額にかかわらず、どんな家庭でも起こりうることです。親御さんは「うちは財産がないから大丈夫」と思っていても、例え数十万円であっても少しでも多くもらいたいという心理が働きます。さらに、古い持ち家などがあると、修理・取り壊しなどの費用負担が大きく、子どもたちは誰が相続するかでもめることもあります。

相続対策を考えるにあたり、まずやるべきことは資産の洗い出しをしっかり行うこと。現預金や生命保険、株、投資信託などの運用資産、不動産などです。そのうえで自分たちの家族にはどのくらい相続税がかかるのかを計算してみます。基本的には相続税がかかるボーダーラインは基礎控除の金額になります。一般の計算式では、(3000万円+600万円×法定相続人の数)ですね。

■行き過ぎた相続税対策で裁判に発展も

さらに資産を整理すると、「えっ、こんなものもあったの?」と困るようなものが出てくることもあります。例えば、親がバブル期に別荘を買っていて、何十年も使われていなかったというケース。購入時は高額だったとしても、今では二束三文の状況になってしまい、買い手もつかなくて大変な思いをする方もいます。あとは実家の住居も子どもたちが住まないとしたら、相続しても固定資産税を払い続けるばかり。いわゆる負の遺産ですね。

そもそも不動産の相続評価額は、実際の市場価格より低く計算されます。そのため、かつては相続税対策として不動産投資をする傾向がありました。購入代金に占める建物比率の高い不動産が狙い目となり、その代表格が「タワーマンション」でした。

しかし、2009年に当時90歳の男性が10億円の融資を受けて、14億円でタワーマンションを2つ購入。その後の相続税申告では評価額3億3000万円と申告し、借入金は債務控除できるため、6億円の債務超過をつくり出して他の財産と相殺すると、「相続税ゼロ」として申告しました。この行き過ぎた節税に対して、最高裁判所が税務署の主張を認める判決を下したことから、「いよいよタワマン節税の封じ込めか」と話題となったのです。

相続税対策というと富裕層だけの世界と捉えられがちですが、少子高齢化も進む中ではそれぞれの家庭で直面する問題があると思います。それに備えるためには、やはり親御さんが元気なうちに話し合い、資産の洗い出しをすることがとても大事です。それまで円満だと思っていた家族でも、相続が発生するときょうだいでもめたり、決裂したりすることもあり得ます。自分たちだけは大丈夫とは、絶対に思わないでほしい。資産の有る無しにかかわらず、親子でちゃんと話し合いの場を持つことをお勧めします。

----------

投資教育家/Global Financial School校長

CFP/1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教壇に立つほか、金融機関の職員や顧客に対する講義や講演も行う。またラジオNIKKEI『投資のベースキャンプ』のパーソナリティー、TBSドラマ『トリリオンゲーム』の投資監修などメディアでも活躍。主な著書に『投資で利益を出している人たちが大事にしている45の教え』(日本経済新聞出版)、最新監修書籍『0からわかる!株超入門』(ソシム)がある。

----------

(投資教育家/Global Financial School校長 市川 雄一郎 構成=歌代幸子)

外部リンク

この記事に関連するニュース

-

数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

ファイナンシャルフィールド / 2024年7月16日 13時40分

-

だから相続はきょうだい同士の裁判沙汰にまでなる…合意を促す税理士が言われた思いもよらぬひと言

プレジデントオンライン / 2024年7月5日 9時15分

-

相続税の計算は4段階!…相続専門税理士が教える、相続税のしくみと財産評価の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 14時15分

-

税金上は「有利」な〈二世帯住宅〉だが…子には「資金援助をして近くに住んでもらう」ほうがいい、意外なワケ【相続専門税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

-

義母が「生前贈与の方がお得だから」といって子どもにお金を渡そうとしています。生前贈与ってそもそもお得なんですか?

ファイナンシャルフィールド / 2024年6月20日 1時40分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

3申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

4「7%だったら仕方ない」牛丼チェーン松屋が“深夜料金”を本格的に導入 人件費を価格に転嫁【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月17日 20時37分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください