最新の「老後に必要なお金」は931万円…「老後2000万円問題」を心配しなくてもいいこれだけの理由

プレジデントオンライン / 2023年12月5日 13時15分

※写真はイメージです - 写真=iStock.com/wutwhanfoto

■日本人に刻まれた「老後2000万円問題」

2019年に世間を騒がせた「老後2000万円問題」は、今なお人々の意識に大きな影響を残しているようです。2021年3月、25歳から64歳までの男女を対象に行った調査(※1)によると、「老後までに準備する必要があると考える金額」について、有配偶者か独身かを問わず、ほぼすべての年齢層で中央値(※2)が2000万円という結果でした。

また、すべての年齢層で「2000万円以上3000万円未満」と回答した人の割合が最も高く、ちょうど2000万円と回答した人は、有配偶者全体の約28%、独身者全体の約27%となっていました。

このことからも、「老後資金といえば2000万円」がもはや常識のようになっていることがうかがえます。ここで改めて、「老後2000万円問題」を振り返ってみたいと思います。

※1 ニッセイ基礎研究所『基礎研REPORT(冊子版)3月号[vol.300]』「老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額」

※2 データを小さい順に並べたときにちょうど真ん中に来る値

■無職の夫婦は「毎月5万円の赤字」

事の始まりは、2019年6月3日に公表された報告書「高齢社会における資産形成・管理」(※3)です。この中に「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる」との記載がありました。

この文章の直後には、「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とあるのですが、「老後資金2000万円」の部分だけが独り歩きするようになりました。

※3 内閣総理大臣および金融庁長官等の諮問機関である金融審議会「市場ワーキング・グループ」が議論の内容をまとめたもの

■最新の「赤字累計額」は931万円

この数字は総務省の「家計調査」(2017年)(※4)のデータに基づいています。高齢夫婦無職世帯の毎月の実収入は約20万9198円(ほとんどが公的年金)、税金や健康保険料・介護保険料などの非消費支出を含んだ実支出は約26万3718円なので、1カ月当たりの赤字額は5万4520円となります。

これを基に30年間の赤字累計額を算出すると約1963万円になるため、老後の資金不足が約2000万円になるというわけです。

図表1は、2015年から2022年までの家計調査を使い、同じ方法で各年の赤字額からそれぞれ30年間の赤字累計額を計算したものです。

見ての通り、2015年の約2240万円をピークに右肩下がりで、なんと2020年は約50万円と、ほぼゼロに近い水準となっています。その要因は新型コロナ禍で行われた現金給付による収入増と消費の低迷です。その後、少し増加していますが、2021年が約896万円、2022年が約931万円と1000万円に満たない金額です。老後2000万円問題は幻のごとく消えてしまいました。

※4 国民生活の実態を家計収支の面から明らかにすることを目的として各家庭で毎月家計簿をつけてもらい、調査結果が年報、月報、四半期報として公表されている

■日本人はどれくらいお金を貯めているのか

と言いたいところですが、幻のごとく消えたのは、家計全体の平均額から老後資金の不足額を導出する手法の「確からしさ」です。とはいえ、先の調査では、多くの人が「老後までに2000万円は準備する必要がある」と考えていたわけで、そのインパクトはいまだ残り続けています。ここで気になるのが、「実際にはどのくらいの貯蓄があるのか」ということです。

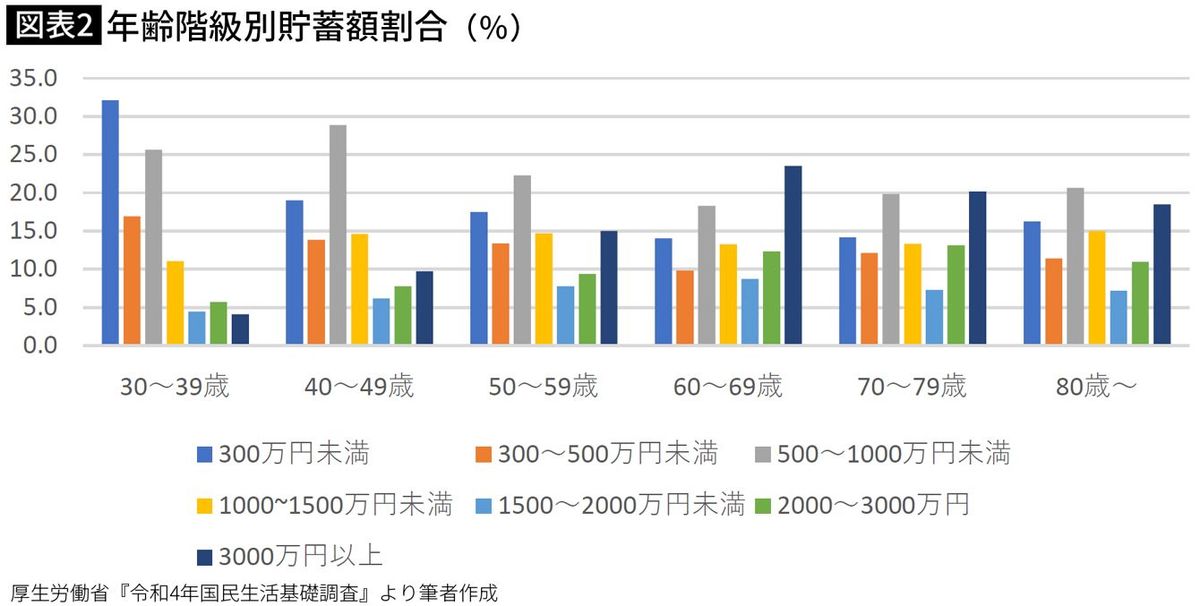

図表2は、「30歳~39歳」「40歳~49歳」「50歳~59歳」「60歳~69歳」「70歳~79歳」「80歳以上」の年齢階級別に算出した貯蓄額ごとの割合です(※5)。

貯蓄額は「300万円未満」「300万円以上500万円未満」「500万円以上1000万円未満」「1000万円以上1500万円未満」「1500万円以上2000万円未満」「2000万円以上3000万円未満」「3000万円以上」の7段階に分けて、全体に占める割合を示しています(※6)。

※5 厚生労働省『令和4年国民生活基礎調査』より

※6 貯蓄があると答えた人の中から「貯蓄額不詳」を除いて算出

■60代の64%が「貯蓄2000万円未満」

「30歳~39歳」では貯蓄額「300万円未満」が約32%と突出して高いのですが、年齢階級が上がるに従い少しずつ貯蓄額が上がっていく様子が分かります。「50歳~59歳」で最も高いのが「500万円~1000万円」で22.3%、「1000万円未満」が約53%を占めています。

ところが、「60歳~69歳」になると「3000万円以上」の層が最も高い約23%となっています。おそらく60歳でいったん定年を迎えて、まとまった退職金を手にしているためだと思われます。70歳以降は貯蓄を取り崩しながら生活するためか、「3000万円以上」の割合は減少し、もっと低い貯蓄額のテーブルに移行している様子が分かります。

このデータで注目したいのは、年金生活に入ろうとする年代である「60歳~69歳」の層でも、貯蓄が2000万円以上の人は約36%、言い換えると約64%は2000万円に満たない貯蓄で年金生活に突入しているという現実です。「1000万円未満」は約42%で、そのうち「300万円未満」という人も14%います。

結局のところ、年金収入と貯蓄という所与の条件を踏まえて、自分の暮らしぶりを調整することで折り合いをつけていくしかありません。

したがって、老後資金を考える際には、平均額から見える「確からしさ」ではなく、「自分の場合はどうなのか」というところから出発することが重要です。そのうえで、どのような問題点があるかを洗い出し、解決のための方策を具体的に考えていくというステップを踏んでいきます。まずは「基本生活費の不足分を計算する」からスタートです。

■「ねんきんネット」で年金見込み額を試算

【ステップ1】基本的生活費の不足分を計算する

公的年金の受給開始が65歳ですから、そこから25年分の基本生活費の不足分を算出します。25年では不安という人は30年分でも構いません。算出方法は以下の通りです。

①「老後の予測生活費/年」の見積もり方

現在の生活費をベースにして、「リタイア後にかからなくなるお金(住宅ローンや教育費など)」と「リタイア後にかけたいお金(レジャー費など)」を織り込んで見積もります。

②「老後の収入(公的年金・企業年金・個人年金等)/年」の見積もり方

公的年金は「ねんきん定期便」や「ねんきんネット」で将来の年金見込み額を試算してください。勤務先に企業年金がある人や個人年金に加入している人は、支給額と支給期間を確認します。①から②の合計額を差し引き、25年分を掛けると基本生活費不足分が出てきます。

■老後に必要なお金は生活費だけではない

【ステップ2】一時的支出と予備費を見積もる

次に、まとまった出費の予定がある人は、「一時的支出」として見積もります。住宅ローンの残債を一括返済するとか、リフォームを予定しているとか、子どもの結婚、旅行といった資金です。

さらに、医療や介護など、不測の事態への備えとなる「予備費」を見積もります。具体的な数字がイメージできなければ、とりあえず200万円とか300万円とか、適当な金額を入れておいて構いません。これらの金額を合計すると老後必要資金が計算できます。

【ステップ3】準備したい老後資金を計算する

最後に、準備しなくてはならないお金を計算します。具体的には、「老後に必要となるお金」から、現時点での貯蓄のうち使う予定のない金額や退職金の見込額などを差し引きます。これがリタイアまでに準備しておきたい老後資金の目安です。

■1500万円を20年間で積み立てる方法

このように計算していくと、平均額から求めた「老後資金2000万円問題」が「私の老後資金○○万円問題」へと具体化します。問題が具体化したところで、解決策を考えるステップに移行します。

【ステップ4】毎月の積立額を計算する

たとえば、40歳Aさんの準備したい老後資金が1500万円だったとしましょう。年金受給開始までは25年ありますが、60歳以降は収入が大幅にダウンすることが予想されます。できれば、60歳までの20年間で積立を完了させる計画にすることがお勧めです。

シンプルに1500万円を20年間で積み立てると考えれば、1カ月当たりの積立額は6万3000円です。もし、投資信託などを利用することで年3%の運用が見込めるなら、4万6000円程度の積立で済みます。

60歳から65歳までの5年間もそのまま年3%で運用すると考えれば、60歳時点で約1300万円が貯まっていればよいので、毎月の積立額は約4万円で済む計算になります。どのような商品を利用するかによっても毎月の積立額は異なってきます。

■現在の節約が将来の安心につながる

【ステップ5】必要に応じて次善策、次々善策を検討する

ステップ4までで「よし、あとは実行あるのみ」と思えればよいのですが、計算した結果、現状の家計からはとても捻出できない積立額となるケースも多いと思います。そのような場合は、「準備したい老後資金」か「解決策」か、いずれかを調整する必要があります。あるいは両方の調整が必要かもしれません。

前者の場合は、一時的支出や予備費が過大になっていないか、赤字をもっと小さくすることはできないか、赤字分をチャラにする程度の収入を得ることはできないか、といったことを検討します。

後者の場合は、現状の家計収支を見直して、少しでも貯蓄に回すお金を絞り出すといったことを検討します。もし、貯蓄ができない原因が子どもの教育費であれば、教育費から解放されてから60歳までの年数を確認し、その期間でどのくらい挽回できるかを計算してください。この期間が老後資金を貯めるラストスパートとなりますので、しっかり結果が残せるようにしましょう。

■完璧を目指すのではなく、緩~くでいい

今回は老後資金の簡易的な計算方法と解決策をお伝えしましたが、状況は固定的なものではなく、変化していくものです。特にまだ老後のイメージがつかめない若年層の人は、完璧を目指すのではなく、高齢になった自分への仕送りと思って、とりあえずは「こんな感じ」といった緩い取り組みで構いません。

また、せっかく貯まったお金も、予定外の出費で取り崩さざるを得ないこともあるでしょう。そんなときは、「老後資金の準備をしていたからこそ対処できた」と前向きにとらえてください。

リタイア後の生活が30年以上になることも珍しくはありません。そのための準備期間が長期にわたるのは当然のことです。時間を味方につけるためにも、できるだけ早くスタートしましょう。

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

49歳一人暮らし会社員、貯金260万円。安心感を得るためマンション購入を考えています

オールアバウト / 2024年8月15日 6時10分

-

「月3万円の赤字」で生活するシングル高齢者…日本で老いる〈恐しいリスク〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月6日 16時0分

-

46歳、貯金100万円。子ども3人を育て、住宅ローンの他、奨学金や結婚資金も借りました……

オールアバウト / 2024年7月29日 22時20分

-

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

オールアバウト / 2024年7月28日 6時10分

-

60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

ファイナンシャルフィールド / 2024年7月28日 5時0分

ランキング

-

1猛暑下でのコメ作り守れ、新潟大 新品種開発、栽培方法を研究

共同通信 / 2024年8月17日 16時39分

-

2プロが教える「読めばお金に強くなる」厳選本3冊 人生というゲームでの「お金の扱い方」を学ぶ

東洋経済オンライン / 2024年8月17日 10時0分

-

3JINSの「目が小さくならないメガネ」計画比2.2倍 人気の秘密は「3つ」のポイント

ITmedia ビジネスオンライン / 2024年8月17日 8時40分

-

4シャトレーゼにはなぜ「どらやき社長」がいるのか…一代で1000店舗を育てた齊藤寛会長が語った「2つの大切なこと」

プレジデントオンライン / 2024年8月14日 17時15分

-

5大企業の56%「計画なし」 南海トラフ臨時情報への対応

共同通信 / 2024年8月17日 18時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください