50歳を過ぎて保険料を払うのはお金のムダ…投資のプロが「死亡保険も医療保険も不要」と断言するワケ

プレジデントオンライン / 2023年12月26日 8時15分

※写真はイメージです - 写真=iStock.com/simpson33

※本稿は、朝倉智也『私が50歳なら、こう増やす!』(幻冬舎新書)の一部を再編集したものです。

■「マンション投資」で儲かった人を見たことがない

「マンション投資」についても、ここで取り上げておきましょう。広告がたくさん出ているのを見たり、あるいは営業を受ける機会があったりして、「不動産投資なら自分にもできるかもしれない」と考えたことはないでしょうか?

不動産を所有して賃料を得るというのは、形のある物を自分の名義にできる安心感や「だまっていても定期的にお金が入る楽なやり方」といったイメージがあるのかもしれません。

それこそ、「賃料収入があれば、老後に年金の足しにできるのではないか」と考える人もいそうです。そこで「元手がなくても頭金ゼロで銀行がお金を貸してくれる」と聞けば、「試しにやってみよう」と本気になる人もいるでしょう。

しかし、これだけ頻繁に広告を目にするにもかかわらず、私の身近にはマンション投資経験者がいません。金融商品に詳しい私の周辺の人たちの中に「マンション投資で儲かった」という人がいないのは、それなりに理由があると考えています。

マンション投資でよく聞くのは、「頭金ゼロでも銀行からお金が借りられます」「借りたお金でマンションを買えば、賃借人探しや物件の管理はすべて業者がやります」「毎月15万円の賃料収入が得られます。毎月10万円ずつローンを返済すれば、残りが収入になります」といったセールストークです。

■決して片手間でできるものではない

これを真に受けると、「そんなおいしい話があるのか」と感じるのも無理はないかもしれません。

しかし、このようなセールストークに乗せられてマンション投資を始めれば、高い確率で痛い目を見ることになるでしょう。マンションの維持にかかる固定資産税や修繕積立金などが見積もられていなかったり、マンションに不具合が出れば、そのたびに修理費用がかかったりするというのはよくある話です。

また、これから10年、20年と賃貸していく間、ずっと借り手がいて、家賃収入が入り続けると考えるのは甘いかもしれません。日本では2011年以降、一貫して人口減少が続いている一方、マンションの大量供給が続いており、各地では空き家問題も噴出しています。借り手がつかなくなれば、ローンの返済だけが重くのしかかることになりかねません。

もちろん不動産投資も、よい物件を見抜く力や不動産管理の知識などを持ち、人任せにせずに真剣に取り組めば、リターンを上げることは可能かもしれません。しかし「片手間にできそう」といったイメージで安易に手を出すのは、まったくおすすめできません。

私自身は、マンション投資に手を出すつもりはありません。

■保険に入る意味

「私が選ばない金融商品」として最後に取り上げておきたいのは「生命保険」です。みなさんはどんな保険に加入し、どれくらい保険料を払っているでしょうか?

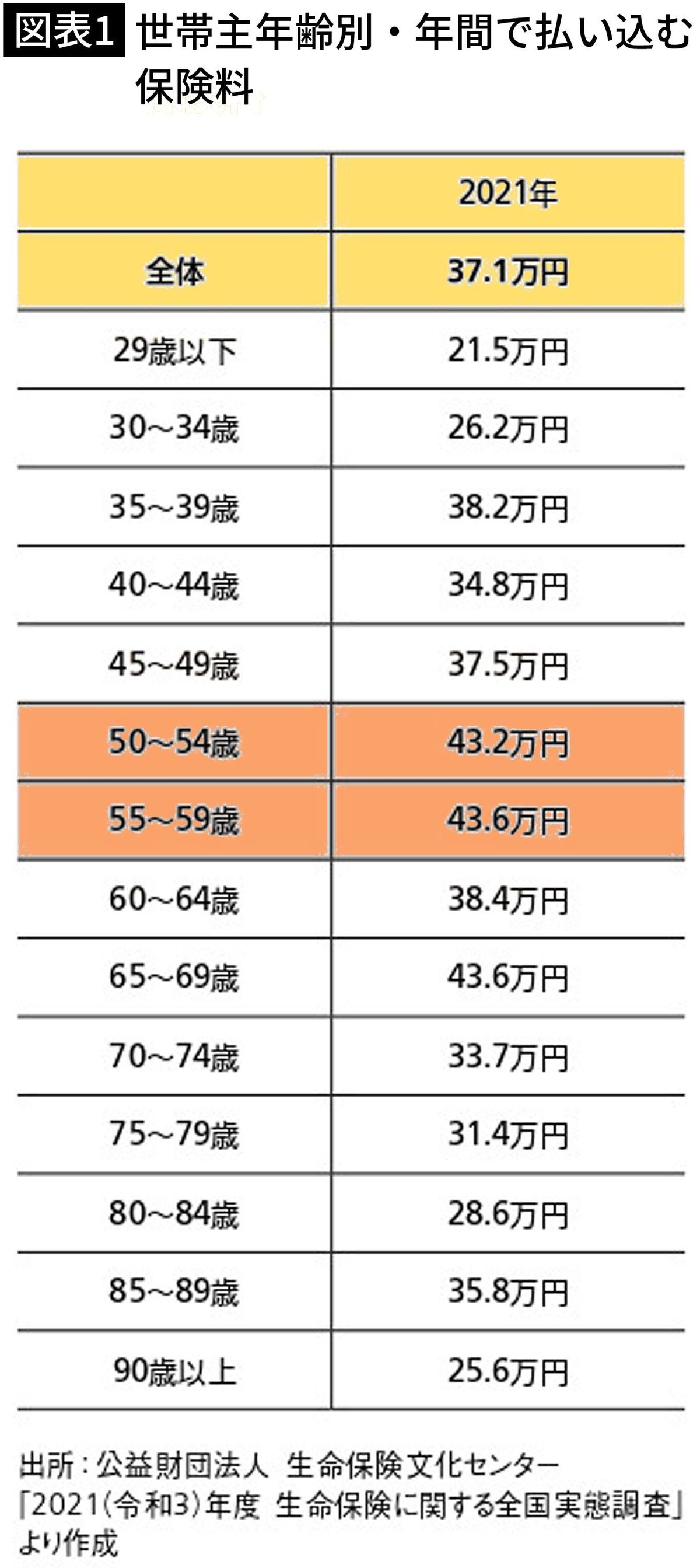

図表1は、生命保険文化センターが調査した、1世帯が年間で払い込む保険料を表にまとめたものです。

2021年のデータでは、50代だと年間およそ43万円もの保険料を払っていることがわかります。1カ月に均(なら)すと、約3万5000円です。もちろん、保険の中には必要なものもあります。

保険というのは「万が一」への備えとして加入するものです。もう少し具体的にいうと、「万が一のことが起きてしまったとき、保険金を受け取れないと困難な状況に陥る」場合に力を発揮するのが保険です。

損害保険の場合は、たとえば自動車事故で人命を奪ってしまったり人に怪我を負わせてしまった場合や、物を破損してしまった場合などに多額の補償が必要になれば、とても自分の金融資産でまかなえないというケースが多いでしょう。だからこそ、自動車保険は必ず加入すべきだといわれるわけです。

火災保険も、自分の生活の基盤である住居が火災などに見舞われれば、生活の再建が容易でないことは想像がつきやすいと思います。これも加入しておくべき保険といっていいと思います。

■50代の生命保険の必要性

では生命保険の場合、「保険金がないと困難な状況に陥る」のはどんなケースでしょうか?

まだ子どもが小さい家庭の場合、家族の生活を支える働き手が亡くなれば、生活に困ることが考えられます。このような場合、働き手が亡くなったときに何千万円かの保険金を受け取れるような死亡保険に加入しておくのは、合理的です。これは必要な保険だと考えていいでしょう。

しかしこのように考えると、50代の人は生命保険の必要性が低いことがわかります。一般に、必要な死亡保障額が最も大きくなるのは「子どもが生まれた瞬間」です。子どもが育っていけば、万が一自分が亡くなったとしても、その後に必要な「まとまったお金」は徐々に減っていくからです。

50代ともなれば、子どもの学費のめども立っているケースが多いでしょうから、もう死亡保障が要らない人もたくさんいるのではないでしょうか。加入しておくとしても、何千万円もの保険金を受け取る契約である必要はありませんから、「いま万が一のことがあったとして、いくら必要か」を冷静に考えて保険を見直すことをおすすめします。

生命保険商品で、加入している人が多いのが医療保険です。しかし50代である程度の貯蓄を持っている人であれば、医療保険は不要なケースが多いでしょう。

■死亡保険にも医療保険にも加入していない

医療保険の主な保障は、入院したときの給付金です。「入院すれば1日6000円」といった保障があると何となく安心できる気がするかもしれませんが、仮に1カ月入院したとして、受け取れるのは18万円にすぎません。

ちなみに厚生労働省の2020年の患者調査によれば、病院の平均在院日数は約33日です。さらにいえば、近年は入院日数が短期化する傾向が続いていますし、この平均在院日数には高齢者の方も含まれていますから、いま50代の方が30日も入院するケースは少ないと考えられます。このくらいの金額なら、いまある貯蓄で十分に賄えるという人は多いはずです。

改めて考えてみて、「保険金を受け取れないと困難な状況に陥る」わけではないなら、毎月、高い保険料を支払い続けるべきではありません。ちなみに、私自身は死亡保険にも医療保険にも加入していません。必要がないからです。

■外貨建て保険は絶対に選ばない

もっと必要性が低いのは、貯蓄性のある保険や「運用もできる」という保険です。「お金が貯まります」という保険は、途中で解約すると元本割れするもの、満期まで保有しても運用利回りが低く、魅力が薄いものばかりです。

「運用できる」という保険には外貨建て保険などがありますが、これも加入して10年以上にもわたって「解約すれば、元本割れ」という状況が続くのが一般的です。

なぜこのようなことになるのかというと、加入時に負担する手数料が高く、実際に運用に回る分が少なくなってしまうからです。「それでもプロが運用してくれるなら……」と思うかもしれませんが、残念ながら、外貨建て保険で魅力的な運用を行っている商品はありません。高い手数料を払ってまで、わざわざ運用してもらう意味がまったくないので、私は外貨建て保険は絶対に選びません。

これはよくいわれることですが、そもそも「貯蓄・運用」と「保険」は分けて考えるべきなのです。

保険とは、保険料というコストを支払って「万が一」に備えるためのものです。「万が一」に備える必要がある場面でのみ、コストを抑えて加入し、不要になったらやめるのが最も合理的です。

おそらく、このような考えに基づいて保険を見直せば、50代の方が1カ月に3万5000円も生命保険料にあてる必要はないはずです。ぜひ保険を見直し、浮いた保険料は、この後ご紹介する方法で運用に回しましょう。

「貯蓄から投資へ」「貯蓄から資産形成へ」といった掛け声を聞くようになって久しいですが、私は、保険好きといわれる日本人は「保険から投資へ」「保険から資産形成へ」の流れも加速させるべきだと思っています。

----------

SBIグローバルアセットマネジメント社長

1966年生まれ。1989年慶應義塾大学文学部卒。銀行、証券会社にて資産運用助言業務に従事した後、1995年米国イリノイ大学経営学修士号(MBA)取得。同年、ソフトバンク株式会社入社。財務部にて資金調達・資金運用全般、子会社の設立および上場準備を担当。1998年モーニングスター(現 SBIグローバルアセットマネジメント)設立に参画し、以来、常に中立的・客観的な投資情報の提供を行い、個人投資家の的確な資産形成に努める。SBIホールディングスの取締役副社長を兼務し、SBIグループ全体の資産運用事業を管理・運営する。

----------

(SBIグローバルアセットマネジメント社長 朝倉 智也)

外部リンク

この記事に関連するニュース

-

突然降ってくる「賠償額1億円」のリスクに備えよ…正直FPが「これだけは入ったほうがいい」と説く保険の種類

プレジデントオンライン / 2024年10月3日 7時15分

-

55歳貯金8400万円。インフレ対策をしないと30年後に資産が半分になる……!?

オールアバウト / 2024年9月14日 22時20分

-

56歳、貯金8000万円。子どもの老後も面倒を見なければと考えると、どれだけ稼いでも足りない気がします

オールアバウト / 2024年9月14日 6時10分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

47歳一人暮らし、貯金1250万円。関東に転勤してきて、老後のことで悩んでいます

オールアバウト / 2024年9月10日 22時20分

ランキング

-

1主食のコメにも物価高の波 新米流通もコスト上昇分転嫁 生産者には「適正価格」

カナロコ by 神奈川新聞 / 2024年10月5日 20時10分

-

2セブン&アイHD、イトーヨーカ堂株売却の狙い 各地での閉鎖ラッシュは止まるか カナダのコンビニ大手による買収提案も背景

zakzak by夕刊フジ / 2024年10月5日 13時7分

-

3ANAとJAL、14億の人口擁するインドの航空大手と提携…ビジネス・インバウンド需要に期待

読売新聞 / 2024年10月5日 18時20分

-

4日立、国際鉄道見本市に「10年前の車両」なぜ出展? イタリア鉄道の高速列車、何が変わったのか

東洋経済オンライン / 2024年10月5日 7時0分

-

5旅の新形態「アドベンチャートラベル」とは 海外で人気、市場規模は70兆円超に

TBS NEWS DIG Powered by JNN / 2024年10月5日 17時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください