現行NISA口座のほったらかしで大損する人続出の恐れ…新NISAスタート前に必ずしておくべきこと

プレジデントオンライン / 2023年12月23日 10時15分

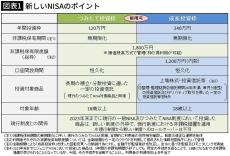

金融庁HPより(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)

■口座は開設したけれど、これからどうしたらいいですか?

2023年も残すところあとわずか。1月からいよいよ新NISAがはじまりますね。今まで投資をしたことがなかったけれど新NISAで投資を始めた方がいいのかな? と思い始めた方もいらっしゃるでしょう。

また、今年でNISAが終わるから早く始めた方がいいと聞いて駆け込みで口座開設をしたという人も多いようです。ただ、口座開設したもののこれからどうしたらいいかわからない、今年で終わってしまうNISAは来年以降どうしたらいいかわからない、という疑問・質問もよくいただきます。

今回はみなさんからいただいた現行のNISA、新NISAの「わからない」に筆者の体験談を踏まえてお答えしていきます。

■新NISAで何が変わるんですか?

現行のNISAは少し使い勝手が悪かったですよね。5年間があっという間に来てしまって、翌年はロールオーバーのため新規投資できず、また翌年も次のロールオーバーで新規投資できず、結局投資できたのは最初の5年分だけだったのか⁉ という感じです。

だからと言ってつみたてNISAにすると年間40万円しか投資ができず物足りません。

新NISAは今までのNISAに比べると格段に使い勝手がよくなります。新NISAで変わるポイントは4つ。一つずつ確認しましょう。

1.非課税保有期間が無期限になる

今まで非課税で保有できる期間はNISAで5年、つみたてNISAで20年と期限が決められていました。新NISAではこの期限がなくなり、無期限で非課税投資を行うことができます。

2.つみたてNISAとNISAの併用が可能になる

今まではつみたてNISAとNISAのいずれかしか制度を利用することができませんでした。新NISAではつみたてNISAとNISAの両方を併用することができます。つみたてNISAに準じた枠を「つみたて投資枠」、NISAに準じた枠を「成長投資枠」といいます。

3.年間投資枠が大幅拡大

今まではつみたてNISAの非課税投資上限額は年間40万円、NISAの非課税投資上限額は年間120万円でした。新NISAではつみたて投資枠の上限額は年間120万円、成長投資枠の上限額は年間240万円と大幅に拡大しました。1年間の上限額は先の通りですが、トータルの非課税保有限度額は1800万円までとなります。もし初年から限度額までの投資を行い続けた場合は5年で1800万円の枠を使い切ることになります。

4.売却後に非課税枠の再利用が可能

今まではいったん売却すると非課税枠は復活しませんでしたが、新NISAでは売却後も翌年に非課税枠が復活し、年間非課税上限額と非課税保有限度額の範囲内で非課税枠投資を行うことができます。つまり、上限額の範囲内で売ったり買ったりを繰り返すことができるということになります。

■今までのNISAはこのあとどうしますか?

新NISAの神改良ありがたいですね。でも、今までNISAで投資をしていたものはこれからどうしたらよいでしょうか?

わが家は現行NISAで運用している分については非課税期間終了まで保有しておくつもりです。そして非課税期間が終了する間際にいったん売却して、新NISA口座で購入しなおす予定です。

現行NISAの非課税期間終了後は自動的に課税口座に移管されます(※新NISAに自動移管されるわけではない点にご注意ください!)。課税口座に移管されてしまうとそこからの利益には課税されてしまいます。20%もの税金を払わないといけなくなってしまう事態はできるだけ避けたいですね。なので、いったん売却し、新NISAで買いなおします。新NISAに移しておけば、永久に非課税で運用できるので、購入しなおすタイミングで上がっていようが、下がっていようが気にする必要はないかなと思っています。

特に避けたいのは元本割れした状態で移管されるという事態。売却しないと大損してしまいます。120万円投資をしていたものが、100万円に値下がりしているときに課税口座に移管された場合、100万円が取得価額となります。その後110万円になったときに売却すると、自分としては10万円の損失なのに、100万円からは10万円の利益が出ているため、約2万円の税金を払わなければいけなくなってしまうのです。

このような事態は絶対に避けたいところです。現行のNISAで運用している方は、今後非課税期間終了が毎年訪れるはずですから、「毎年年末に売却!」を合言葉にしておきましょう。

■新NISAが始まる前に手続きは必要ですか?

筆者と同じようにすでにNISAで運用をされている方は、新NISAが始まるにあたり何か手続きが必要なのではないかと気になりますよね。私もあれ? 何かしないといけないんだっけ? と思い問い合わせましたが、既にNISA口座を開設している場合は、何もする必要はありません。

既にNISA口座を開設している場合は同じ金融機関で新NISA口座が自動開設されます。つみたて設定をしている場合にはその設定も引き継がれるので、特に手続きの必要はありません。

ただし、投資対象や投資金額を変えたい場合には手続きが必要です。金融機関によっては新NISAの予約設定を行うことができるところもありますが、基本的には新NISAが開設されてからの手続きとなります。また、新NISAでは現行のNISAで投資可能だった一部の商品が対象外となっています。対象外となる商品のつみたて設定を行っていた場合には設定が解除されてしまうのでご注意ください。

ちなみに、「銀行でNISAをやっていたけど、楽天証券やSBI証券に変えたいわ」と金融機関を変更したい場合には、それも可能です。現行NISAを開設している金融機関に金融商品取引業者等変更届出書を提出して勘定廃止通知書を受け取り、新しく開設する金融機関に提出します。

ここで注意点が。もし、現在の金融機関でつみたて設定をしたままで来年1月に現在の金融機関で売買が行われてしまった場合には、来年1年間は金融機関の変更ができません。一度でも取引があった年には金融機関の変更はできないことになっています。

また、新しい金融機関での新NISAの口座開設にあたり税務署の審査等に時間がかかります。今のうちにつみたて設定は停止しておき、手続きをすすめておくとよいでしょう。

■今年中に今までのNISAの枠は使い切った方がいいって本当?

今年中にNISAを始めた方がいいと聞きました! という資産運用相談の方も多くいらっしゃいました。

現行のNISAの枠は来年からの新NISAの投資枠とは別枠で非課税枠を使うことができます。なので、使い切れた方がお得ではあります。ですが、新NISAでは投資可能額が年間360万円、トータルで1800万円と格段に増えます。今まで何もしていなかった人がこれから毎年360万円、トータルで1800万円も投資できるとは思えません。今年の枠を無理に使い切っておく必要はないのではないでしょうか。

また、現行NISAの非課税期間が終了するとき、先ほど述べたような対策が必要になってきます。今まで何もしていなかったのですから、そんなに慌てず、新NISAが始まってからの投資デビューでよいでしょう。

ひとまず、今のうちにNISAの口座を開設しておけば、来年新NISA口座が自動開設されるので、口座開設だけでも今から手続きをしておくことはおすすめします。

ただし、既に投資を続けている方で今年の枠を使い切りたい場合は受渡日にご注意を。受渡日が今年中でないと現行のNISAでの投資にはなりません。

購入手続きが年末ぎりぎりの場合には受渡日が来年となってしまい、今年の枠を使い切れなくなってしまいます。受渡日のタイミングは約定日から2日~5日ですが、ファンドや販売会社によって異なります。確認しておいてください。

■なるべく早く非課税枠を使い切った方がいいって本当ですか?

ネット上では新NISAが始まったらなるべく早く非課税枠を使い切った方がいいという意見をよく見かけます。しかし、これは危険だなと思っています。

もちろん資金に余裕がある場合にはなるべく早く投資をしておけば、市場経済の拡大に伴って資産が増えていくことでしょう。しかし、実際には一直線に右肩上がりで成長していくわけではありません。なるべく早く枠を使い切った方がいいと思ってどんどん資産を投資していった人が、下がったときにちゃんと投資を続けられるかどうか……おそらく無理なのではないかと思います。

「下がることもあるのはわかっている」と言うとは思いますが、実際に値下がりしたときの感じ方には想像とかなり乖離(かいり)があるのです。1割くらい下がっても大丈夫と思っていても、実際に100万円投資をしたものが90万円になったとき、500万円投資をしたものが450万円になったときの精神的ストレスは大きいものです。

私自身まだ投資初心者だったころ、2割くらい下落したときにこれ以上損失が膨らむのが怖くなって売却してしまったという苦い経験があります。しかし、私が売却したあとにまた値を戻し、売却してしまった私は損しただけという悲しい結果になりました。

長期でつみたて投資をしていくならば、一時的に下落しても投資を続けるべきですし、下落局面では買い増しをした方がその後の利益が見込めるはずですが、頭ではわかっているつもりでも実際にその状況になると、そうは動けないものなのですね。

おそらくこれから投資を始めようという人は運用シミュレーションをしたことがあると思いますが、3%、5%、7%成長のシミュレーションはしたことがあっても下落時のシミュレーションをしたことがある人はいないと思います。私の苦い経験が下落時のシミュレーションとして皆さんの参考になれば幸いです。

新NISAは非課税枠が格段に増えて使い勝手もよくなり、投資をする上では強い味方になります。一方で、つみたてNISAとNISAが併用でき、投資可能額が増えることでリスクを取りすぎてしまう危険性もあります。資産形成成功のコツは「長く続けること」です。ご自身の性格や経済状況をしっかり確認して、投資を始めるようにしましょう。

----------

はしもとFPコンサルティングオフィス 代表

6人の子どもを持つママFP&お片づけプランナー。福岡県出身。小さな頃から「大家族のママになりたい!」という夢を持ち、慶應義塾大学商学部卒業後、学生時代から交際していた夫と結婚。現在、中学2年生から3歳まで2男4女の子育て中。

----------

(はしもとFPコンサルティングオフィス 代表 橋本 絵美)

外部リンク

この記事に関連するニュース

-

あきらめないで!少額からできる「ほったらかし投資」がおすすめの理由

ハルメク365 / 2024年9月20日 21時0分

-

年収400万円の夫が「NISA」を始めました。子どもの学費も考えると普通に貯金してほしいのですが、長期で考えると「得」なのでしょうか?

ファイナンシャルフィールド / 2024年9月16日 4時40分

-

子どもの将来のために「新NISA口座」を開設したいけど、周りに詳しい人がいなくて相談できません……。どのような注意点がありますか?

ファイナンシャルフィールド / 2024年9月16日 3時0分

-

同僚が「月5万円」もNISAに投じていることを知り、焦っています。生活費を切り詰めて、投資に回したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月12日 1時0分

-

新NISAクイズ8問:きちんと確認!10月から金融機関変更受け付け始まる

トウシル / 2024年9月7日 8時0分

ランキング

-

1主食のコメにも物価高の波 新米流通もコスト上昇分転嫁 生産者には「適正価格」

カナロコ by 神奈川新聞 / 2024年10月5日 20時10分

-

2セブン&アイHD、イトーヨーカ堂株売却の狙い 各地での閉鎖ラッシュは止まるか カナダのコンビニ大手による買収提案も背景

zakzak by夕刊フジ / 2024年10月5日 13時7分

-

3ANAとJAL、14億の人口擁するインドの航空大手と提携…ビジネス・インバウンド需要に期待

読売新聞 / 2024年10月5日 18時20分

-

4日立、国際鉄道見本市に「10年前の車両」なぜ出展? イタリア鉄道の高速列車、何が変わったのか

東洋経済オンライン / 2024年10月5日 7時0分

-

5旅の新形態「アドベンチャートラベル」とは 海外で人気、市場規模は70兆円超に

TBS NEWS DIG Powered by JNN / 2024年10月5日 17時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください