新NISAなら月5万円で簡単に資産1億円…投資のプロが「新NISAならコレ」とオススメする金融商品

プレジデントオンライン / 2024年1月29日 6時15分

※写真はイメージです - 写真=iStock.com/chachamal

※本稿は、山口貴大『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』(KADOKAWA)の一部を再編集したものです。

■新NISAはお金と時間がなくても始められる

2024年から始まる新NISAは、老後に向けた資産形成の手段として非常に有利・便利・手軽な、とてもいい制度です。

お金に困らない悠々自適な老後を過ごせるか、それとも年金不安を抱えて気が気ではない人生を送るか。新NISAをするかしないかであなたの人生は大きく変わる、と言っても過言ではありません。

新NISAはこれまで下記のような理由で運用を見送っていた方にもおすすめです。

「忙しくて始める暇がない」

新NISAは、口座を開設して、毎月のつみたて額を設定するだけ。あとは銀行引き落としやポイント還元のあるクレジットカード決済で、ほったらかしでつみたて投資を続けることができます。忙しい人こそ、毎月定額つみたてが最適な投資法です。

「難しくて、わからない」

新NISAの定番中の定番といえる投資対象は「全米株式インデックス」と「全世界株式インデックス」。この中から選べばいいだけ。銀行で定期預金するのと同じぐらい簡単に始められて、難しいことを何一つ考える必要はありません。

「お金に余裕がない」

月々1000円、2000円でもいいのでとにかく始めてみてください。10年20年も継続すれば、投資元本が少なくとも50%ぐらい増えていても、まったくおかしくありません。そんな成功体験を積み重ねることで、「もう少しだけ頑張って投資してみよう」とやる気が湧いてくるはずです。

■得た利益に税金がかからないから従来の株式投資よりもお得

そもそも「NISA」とは「Nippon Individual Savings Account」の略で、直訳すると「日本の個人貯蓄口座」。

「貯蓄口座」というと銀行預金のようなイメージですが、NISAで投資できるのは、株式や投資信託など。NISA口座で購入されている投資信託は、日本や米国、世界の株式に投資する投資信託が大半です。

「株式投資は損するので怖い」という人は多いですが、NISAも株式投資も、自らの資産を主に株式で運用している点に違いはありません。NISAも銀行預金のような元本保証はなく、損をして元本が目減りするリスクは当然あります。

ですが、NSIAは従来の株式投資と比べて、長期的に利益が得やすいように制度設計されています。

では、どうして利益を得やすい仕組みになっているのでしょうか。

その大きな理由は、NISA口座で投資した場合、投資で得られた利益に税金がかからないから。

株式や投資信託に投資をした場合、購入した株や投資信託が値上がりすると利益が得られます。通常、購入した金融商品を売却して得た値上がり益(=キャピタルゲイン)や、株主配当金といった定期収入(=インカムゲイン)には、約20%の税金がかかります。

たとえば、投資で100万円の利益が出た場合、「100万円×0.20315=20万3150円」の税金が徴収され、手元に残るのは79万6850円になります。

「この税金をタダにしてあげましょう」というのがNISA口座の大きな特徴です。

非課税の特典は、投資の利益が1万円の場合は2000円程度と微々たるものです。しかし、利益が100万円になれば約20万円、1000万円まで膨らめば約200万円も手元に残るお金が増えるわけですから、そのお得度は絶大です。

■できるだけ早く上限いっぱいまで投資するのがコツ

新NISAで生涯にわたって非課税投資できる金額の上限は1800万円。元手1800万円までは、投資でいくら利益が出ても税金が一切かかりません。1年間で投資できる上限額も360万円と旧NISAから大幅拡充されました。

つまり、できるだけ早く上限いっぱいまで投資して、できるだけ長く複利運用を続ければ、簡単に総額1億円以上のお金を生み出せる! それが新NISAなのです。

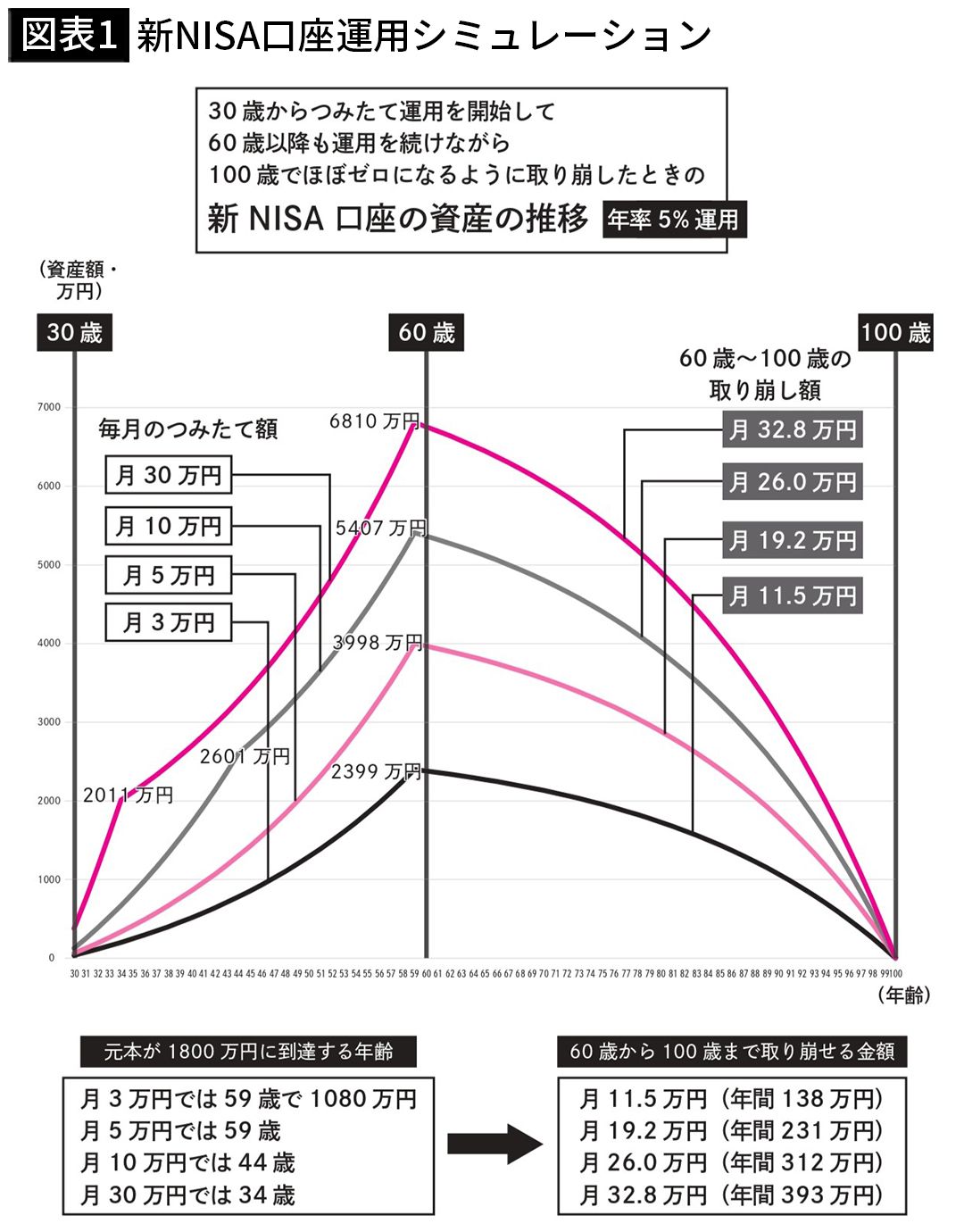

たとえば、毎月30万円(年間360万円)を投資すると、最短5年で1800万円の上限に到達します。30歳から始めれば34歳で新NISAの非課税投資枠すべてを使い切ることができます。

年間の運用利回りが5%だった場合、5年間のつみたて期間中も毎年5%ずつ利益が出ます。その利益も再投資に回すことで、5年後の運用資産は2011万円に増えています。

■25年間ほったらかし運用で6800万円に到達する

その後、35歳から59歳までの25年間、ほったらかしで年5%運用を続けた場合、59歳から60歳になったばかりの時点でいくらになっていると思いますか? 複利運用なら、お金が勝手に働いてお金を生み出してくれるので、一切追加投資しなくても、新NISA口座の運用資産は、6810万円に育っています。

さらに、新NISAは極論すれば100歳までずっと運用できるので、この6810万円を60歳から100歳まで5%運用を続けながら、41年後の100歳でちょうどゼロ近辺になるように取り崩すと、月々32.8万円、年間393万円、41年間で総額1億6142万円が受け取れます。

■月5万円のつみたて投資でも約1億円を引き出せる

図表1は新NISA口座で30歳から毎月3万円、5万円、10万円、30万円をつみたて投資して、非課税投資枠の上限1800万円に達したあとは追加入金せずにほったらかしで運用し、60歳から100歳までの41年間、運用を続けながら取り崩していった場合のシミュレーションです。

毎月3万円つみたてのみ、59歳で1080万円になったところでつみたては終了します。

NISA口座の資産がちょうど100歳でゼロ近辺になるように取り崩し額を調整すると、60歳から100歳まで毎月受け取れる金額は、月3万円=11.5万円、月5万円=19.2万円、月10万円=26.0万円、月30万円では月32.8万円。

毎月5万円をつみたて投資できる人は30歳から59歳までの30年間で1800万円の枠を埋め切ることになります。つみたて期間中も年率5%で資産が増えるので、59歳時点の運用資産は、3998万円。60歳から100歳まで5%運用を続けながら取り崩す場合、月々19.2万円、年間231万円を取り崩せます。41年間の総額は、9475万円。

限りなく1億円に近いお金を、新NISA口座から非課税で引き出すことができるのです。

30歳から毎月10万円をつみたて投資して44歳で上限1800万円に達した場合、60歳から100歳まで取り崩せる金額は、毎月26万円、年間312万円、総額1億2820万円!

できるだけ早く1800万円の枠を満たし、できるだけ長く、最長100歳まで非課税運用を続ければ、新NISAで1億円を作るのは簡単! ということがおわかりいただけるでしょう。

■過去30年でS&P500の年平均リターンは10%

「でも毎年5%の運用利回りなんて難しい! 60歳からの取り崩し期間中に暴落が起こったらどうするの?」とツッコミを入れる方もいるでしょう。そういったリスクに敏感な方は、新NISAの投資対象として最もおすすめしたい米国株価指数S&P500や全世界株式に連動する株価指数の過去の運用実績をご存じないのかもしれません。

過去30年、何度も暴落や金融危機に見舞われたにもかかわらず、S&P500の年平均リターンは約10%、全世界株式の年平均リターンは約7%。過去の実績に比べれば、新NISAで1億円を作るための大前提にしている年平均リターン5%はかなり控えめです。

60歳時点で、先ほどのシミュレーション以上に資産が増えている可能性は高く、老後に暴落が直撃しても悠々自適の生活が見込めます。

S&P500の過去の年平均リターン10%で、資産が1億円に到達するのは、30歳~59歳まで毎月5万円つみたてなら60歳。30歳~44歳まで毎月10万円つみたてなら54歳。30歳~34歳まで毎月30万円つみたてなら50歳。

毎月3万円つみたてでは59歳時点で投資元本が1080万円までしか到達せず、上限の1800万円を使い切れません。それでも年率10%運用なら、65歳で資産1億円を達成できます。

ファンドの規模や運用の上手い下手によっては、「トラッキングエラー」(対象となるインデックスの値動きに対する運用誤差やかい離率のこと)が生じることもありますが、微々たるもので誤差の範囲といっていいでしょう。

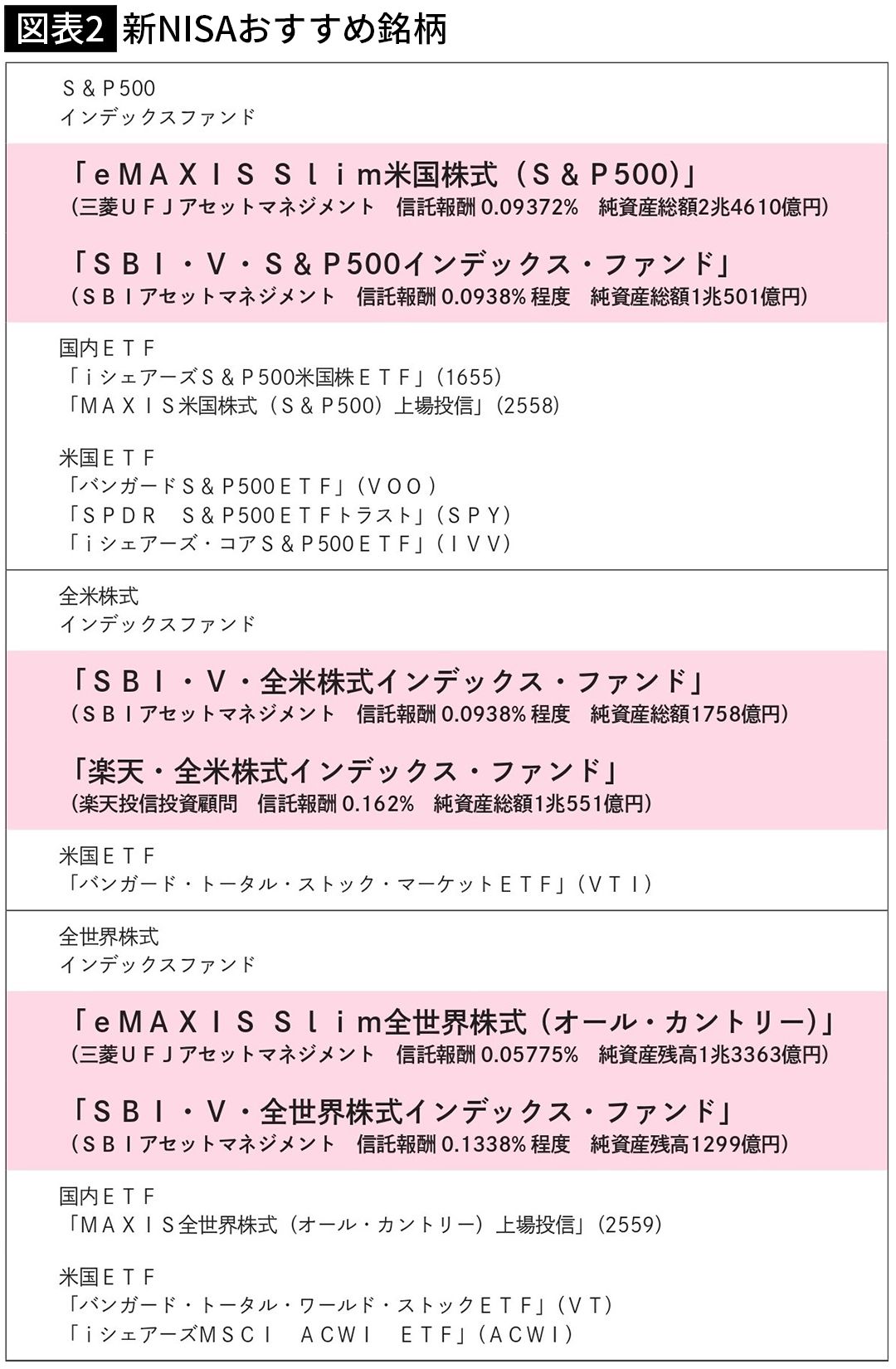

■インデックスファンド・ETFおすすめ銘柄一覧

結局、運用コスト=信託報酬や経費率が安くて、純資産総額がそれなりにあるものに投資すればいいだけ。

図表2はS&P500、全米株式、全世界株式を投資対象にしたインデックスファンドや国内・米国ETFでおすすめしたい銘柄の一覧になります。新NISAでつみたてる投資対象は、このインデックスファンド・ETFカタログの中から選んでください。

皆さんの参考になれば幸いです。

----------

Financial Free College代表

ネット関連会社などに勤務後、独立してサービス業関連会社を興す。2018年に売却、その売却益を米国株を中心に運用する。2019年、YouTubeチャンネルを開設し、「ライオン兄さんの米国株FIREが最強」を運営中。2020年、金融・起業のマネースクール「Financial Free College」を設立。SNSでは「ライオン兄さん」名義で活動。著書に『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』、『【新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方』(ともにKADOKAWA)がある。

----------

(Financial Free College代表 山口 貴大)

外部リンク

この記事に関連するニュース

-

「新NISAは長期・分散・積立」は勘違い…「オルカン」人気の陰で「成長投資枠」の買付額が圧倒的に多いワケ

プレジデントオンライン / 2024年7月22日 7時15分

-

【新NISA】まだ迷っている50代必見!2人に1人は加入している!?どんな制度なの?

ハルメク365 / 2024年7月21日 14時50分

-

57歳会社員、資産1億2000万円。手持ちの投資信託を利確して新NISAで買い直そうか迷っています

オールアバウト / 2024年7月17日 11時30分

-

銀行に騙された!退職金2,500万円、年金月19万円の65歳男性〈毎月分配型投資信託〉を勧めてきた営業マンに憤慨も…「勘違いでした」と猛省したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 11時15分

-

新NISA「月3万円の運用」のままではもったいない 旧制度での「つみたて投資」の金額は見直すべき

東洋経済オンライン / 2024年7月4日 18時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

3「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

4「半端な対策では命にかかわる」 山善の”プレミアム水冷服”がたちまち完売、現場のニーズとどう合致した?

ITmedia ビジネスオンライン / 2024年7月27日 6時20分

-

5NY市場サマリー(26日)円急上昇一服、株価上昇 利回り低下

ロイター / 2024年7月27日 6時48分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください