新NISAで「オルカン」「S&P500」だけを買うのはおすすめできない…リスク回避で組み込むべき投資先

プレジデントオンライン / 2024年2月2日 6時15分

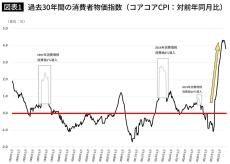

出所:総務省統計局「消費者物価指数」データより複眼経済塾作成

■「現金が安全」の時代は終わった

日本では長い間、デフレの状態が続いてきましたが、いままさにインフレに転換しようとしています。

インフレを初めて経験する人も多いと思いますが、デフレからインフレに転換すると、これまでの常識が非常識になってしまうほど、大きな変化が生じます。

これまで、皆さんは「現金は安全」と教わってきたのではないかと思います。そのため、なるべくお金をためることが、堅実な人のすべきことと思ってきたはずです。

ところが、インフレになると、この常識がひっくり返り、「現金が危険」な存在に成り代わってしまうのです。

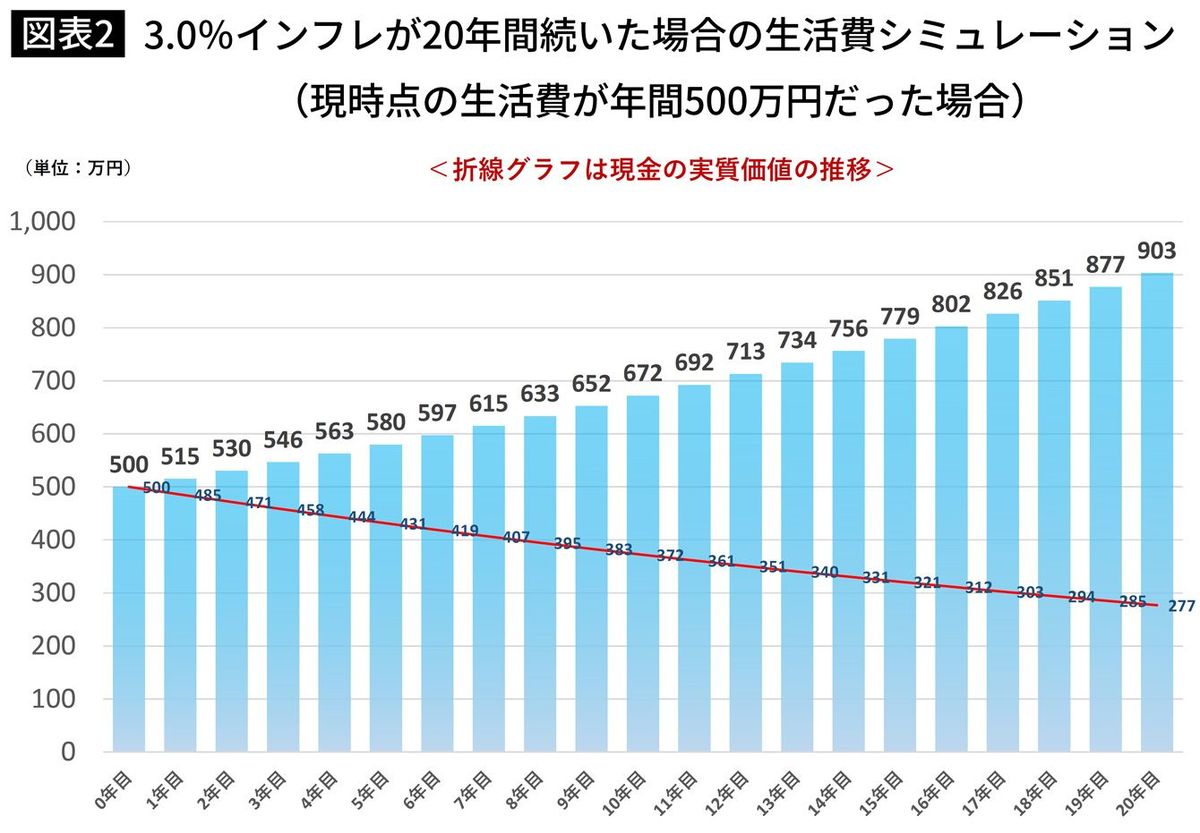

■500万円の価値が270万円にほぼ半減

物価が上昇すると、現金の実質価値が年々目減りしていきます。

いま年収500万円の人がいるとします。毎年3%のインフレが続く場合、20年後に同じ生活水準を維持するには約900万円近くの年収が必要になります。

物価上昇のペースとともに、年収が上昇すればあるいは問題はないのかもしれません。

ですが、実際に年収が上がるかどうかは、誰も保証してくれません。

また同じく年3%のインフレが続いた場合、現金500万円の価値は、20年後には270万円ほどと、ほぼ半減してしまいます。

つまり、インフレ時代においては、現金が危険な財産なのです。

インフレでも実質価値が目減りしない、インフレ耐性の強い資産を持っておかなければ、これからの時代、財産を守ることはできないのです。

■インフレに強いのは「不動産」「金」「株式」

インフレに強い資産とは、「実体のあるモノ」です。モノの実体的機能は物価高にかかわらず不変だからです。

このため、インフレ時代は、不動産や金、あるいはクラシックカーや時計などが人気を集めます。

最近では、古いレトロなポルシェや、アンティークのロレックスが品薄で手に入りにくいと聞きますが、これもインフレが進行していることと無縁ではないでしょう。

中でも特にインフレに強いとされているのが株式です。

株への投資とは、企業に直接的に投資し、その所有権を一部手にすることを意味します。企業自体も、本質的な価値を持っていると同時に、さまざまなモノやサービスを新たに生み出す能力を持っています。

■新NISAの本質はインフレ対策

つまり、単なるモノ以上に、本質的かつ実体的な価値が高い資産なのです。

インフレ時代に資産を保全するには、株式への投資が必要なのです。だから、国もこのタイミングで新NISAという積極的な投資優遇措置を設けて、国民にインフレ対策を促しているわけです。

金融庁が老後に必要な金額を「(夫婦で)2000万円」と試算したことを覚えておられる方も多いでしょう。

この試算はアンケート結果を基にしていることもあって、ややアバウトすぎる面もあります。厚生労働省による年金の財政検証に基づくと、より精緻な結果が見えてきます。

■本当に必要な老後資金は約4500万~6000万円

直近2019年の財政検証では、年金のカバー率(所得代替率)は、61.7%となっています。

現役世代の月収手取り額は35万7000円(世帯年収428万4000円)。これに対し、年金支給額は月額22万円(夫婦2人あわせて年額264万円)、不足額は月13万7000円(年額不足額164万4000円)になります。

仮に「老後」を70才~90才の20年間とすると、夫婦での不足額は合計3288万円です。金融庁試算の「2000万円」より、約1200万円も多いのです。

しかも、これはあくまで2019年時点の試算にすぎません。20年後にもっと少子高齢化が進んでいる可能性や、インフレを加味すると、もっと悪化します。

私の試算では楽観的に見ても約4500万円、悲観的に見積もると約6000万円が不足すると予想されるのです。

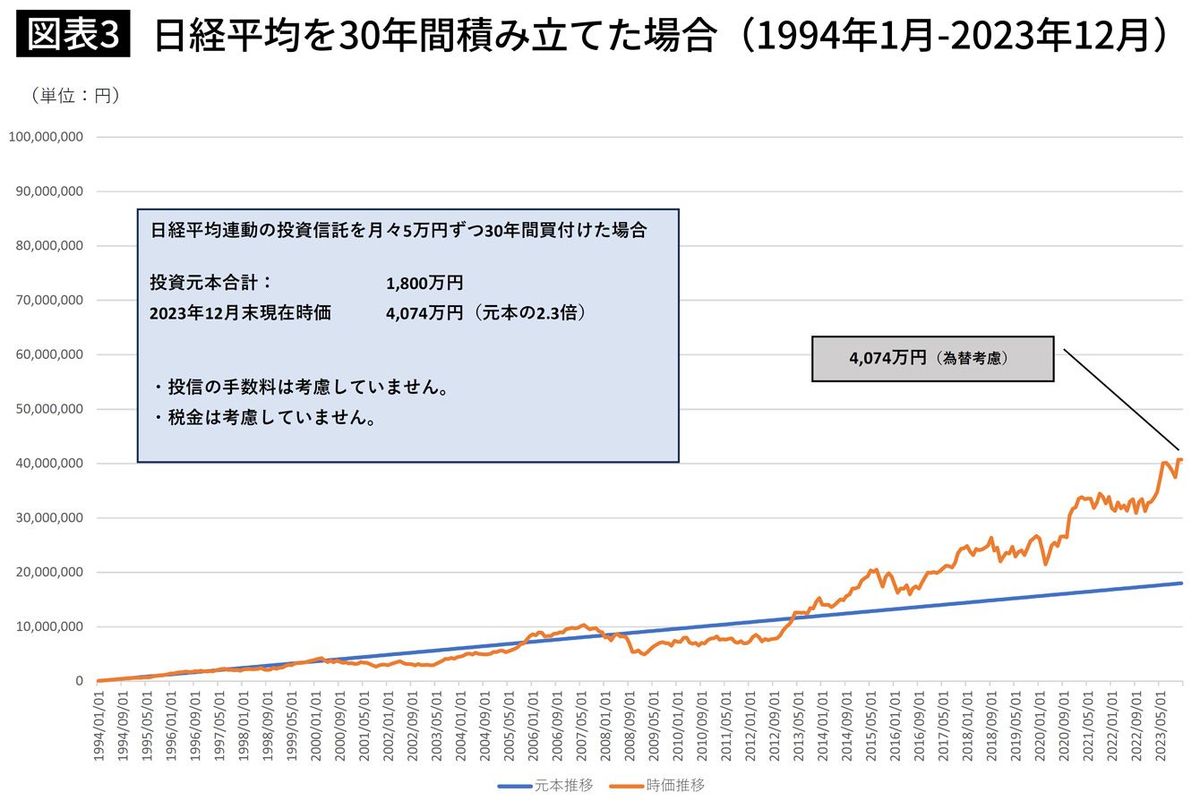

■新NISAを使えば実現可能

必要な老後資金が4500万円~6000万円と聞くと、大変な金額に感じるでしょう。ただ新NISA(つみたて投資枠)を上手に使えば、そこまで非現実的な金額ではありません。

もちろん、投資ですから「必ず達成できる」とは言えません。ただ、過去の実績から見れば、十分可能な数字だと考えられます。

例えば、日経平均株価に連動するインデックスファンドに毎月5万円ずつ、過去30年間積立投資していたら、約4000万円になっていたはずです。決して好調とは言えない日本株に投資していても、これだけの好結果なのです。

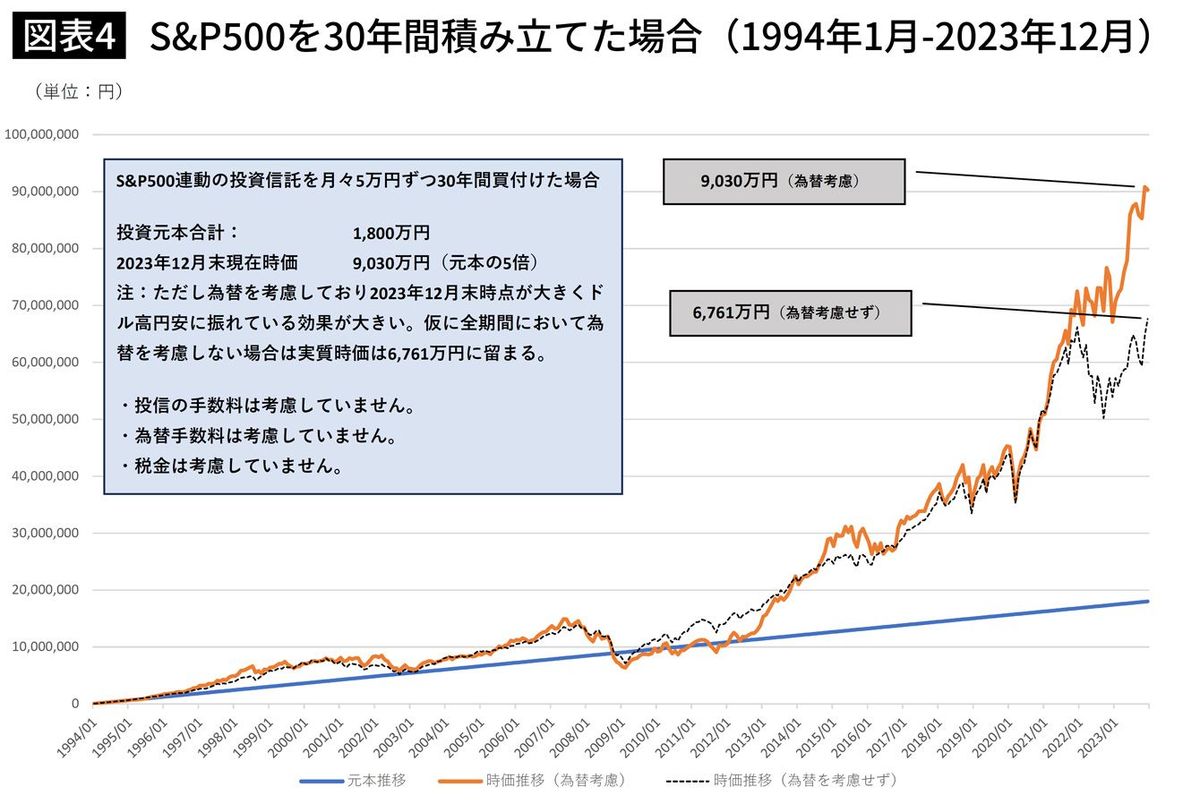

仮に絶好調だったアメリカのS&P500指数に毎月5万円ずつ30年間投資していたとすると、なんと約9000万円になっていました。

つまり、老後不足額の4500万円~6000万円は、オーソドックスな指数連動型のインデックス投資で十分実現できたのです。

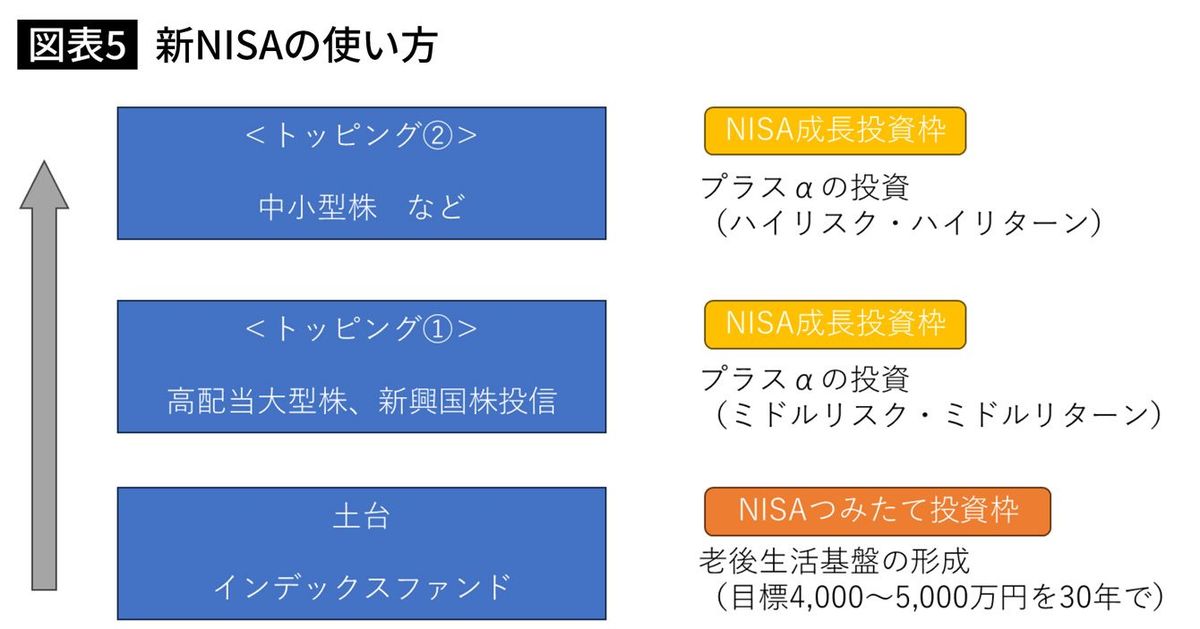

■新NISAの正しい使い方

新NISAには「つみたて投資枠」と「成長投資枠」があります。

「つみたて投資枠」で資産の土台を形成しつつ、「成長投資枠」を使って、ミドルリスク・ミドルリターン型の高配当大型株などを買い、「成長投資枠」の残りを、よりリスクを取ったハイリスク・ハイリターン型の中小型株などを買う、という方法がいいと思います。

この時、「つみたて投資枠」で何を買うかが重要なテーマになってくるでしょう。

■「オルカン」人気の秘密

投資信託の人気ランキングではアメリカ株中心の投資信託がずらっと並んでいます。

中でも人気なのが「オルカン」「S&P500」。

「オルカン」とは、全世界の株式(オール・カントリー)に自動的に分散投資する投資信託のことです。世界中の株式に投資することでリスク分散効果が得られますし、信託報酬も極めて低く、投資信託としては非常に良い商品だと思います。

また、「オルカン」は全世界の株式を時価総額加重平均型で組み入れています。その時々に市場規模が大きい国のウエートが自動的に高くなるよう設計されており、トレンドから外れにくいのも大きな特徴です。

現時点では世界中から資金が集まるアメリカ株のウエートが約6割と最も高くなっており、そのアメリカ株がここ数年極めて好調だったことを反映して非常に良いパフォーマンスを見せています。

■アメリカの代表的な企業に分散投資するなら「S&P500」

「S&P500」に連動する投資信託は、アメリカの代表的な上場企業500社に投資できるファンドです。

「S&P500」に組み入れられているもので上位の銘柄は、グーグル(アルファベット)やアマゾンなどのいわゆる「GAFAM」、最近ではテスラ、エヌビディアの2社を加えて「マグニフィセント7」などと呼ばれる企業が挙げられます。

「S&P500」は、近年非常に良いパフォーマンスを見せており、まさに飛ぶ鳥を落とす勢いでした。

■アメリカ株一辺倒のポートフォリオはリスクが高い

ただ、「オルカン」「S&P500」には注意すべき点もあります。

まず、「オルカン」ですが、そもそも全世界分散を行っている関係で、本来は非常にリスク分散が効く考え方で設計されています。

ただ、市場規模が1国に極端に偏っている状況だと、自動的にその国の比率が極端に高くなってしまう傾向があります。

今、まさに空前のカネ余りの状況を背景に世界中の資金が米国市場に一極集中して、かつてない水準にまで市場規模が膨張しています。その結果、オルカンの組み入れ比率も米国株に相当偏っています。

この状況下でもしアメリカ株が急落した場合、一時的に損失が大きくなる可能性があります。

■注意が必要な「為替リスク」

また、「S&P500」は、そのアメリカ株そのものに投資するものですから、もしS&P500「だけ」に投資をしていると、アメリカ株と心中することになり極めてリスクが高いと言わざるを得ません。

加えて、アメリカ株偏重の場合、「為替リスク」にも注意が必要です。アメリカ株への投資は、円をドルに換えて行っているため、ドルが高くなればアメリカ株の価値は上がり、逆に円高になれば下がることになります。

■アメリカ株が今後も好調とは限らない

ここ数年は米国市場に世界から資金が集中してきました。このお金はどこから来たのかと言えば、特に直近ではコロナ・パンデミックの際、各国が緊急事態を乗り切るためにお金を大量に刷りばらまいたその資金が、結果的に米国市場での投資に回ったのが主な原因です。

資金が過度に一つの株式市場に流れ込むと何が起こるのか。本来の企業価値を上回って株が買われてしまうために、適正な価格よりも株価がどんどん上昇していき、いわゆる実態なきバブル状態になっていきます。

例えばアメリカを代表する会社の一つであるテスラの株価評価は、トヨタの2~3倍も高く評価されています。もちろん、EVで先行するテスラの将来性を見込んで株価が評価されているという見方もできますが、依然として世界の自動車販売台数で圧倒的首位のトヨタよりもテスラの方が2倍も3倍も上に評価されている、ということに違和感を覚えるのは私だけでしょうか。

アメリカ株がいわゆる「バブル」の状態にまでなっているかどうかは断言できませんが、もし流れが反転し、アメリカの株価が急落した場合のリスクについても、十分考慮する必要があると思われます。

その意味で、アメリカ株一辺倒のポートフォリオは私はお薦めできません。

■ますます日本株が見直される

むしろ、過去30年間その実力と比較して低く評価されてきた日本株が見直される環境が整いつつあり、今年は年初より日経平均も大きく上昇しています。海外勢が日本に注目していることは明らかで、世界的に見ても日本株の好調は際立っています。

これらを総合的に考えると、今後再評価がさらに進むであろう日本株を主軸に置きつつ、その脇を「オルカン」で固めるようなポートフォリオのほうが、日本に住む私たちにはフィットするように感じます。

なお、単にここ数年の実績が良かった、という理由だけで「S&P500」一辺倒になるのは、とてもリスクが高い考え方だと私は思います。

勿論、アメリカには底力があり、また世界を代表する先進的なグローバル企業がそろっているというのも事実です。あえてリスクを取ってアメリカ株に賭けるのも一手ではあるのですが、それは相応のリスクを取った投資戦略だと捉えるべきで、その点を十分理解した上で組み込むのが良いでしょう。

■新NISAでは個別株投資も有効

もし、投資資金に余裕があるなら、成長投資枠を使って個別株を購入するのも一手かと思います。

新NISAを使えば配当や運用益が非課税になりますから、安定的に高配当を出し続ける大型株(ミドルリスク・ミドルリターン)や、「テンバガー」狙いの中小型成長株(ハイリスク・ハイリターン)などに向いているでしょう。

■ハイリスク投資は土台を作った上で

ただポートフォリオは全体のバランスが重要です。まず「1段目」として「つみたて投資枠」で土台を作った上で、「2段目」に高配当株、「3段目」にリスクの高い中小型成長株、というふうに組み立てるといいでしょう。

高いリターンだけに注目して、土台を作らず、テンバガー系のハイリスク投資だけに絞るのはご法度です。

個別株投資で大切なのは、金銭的なリターンだけを意識しないことです。

もちろん、金銭的リターンを得ることが第一義的な目標なのですが、それだけに意識を集中してしまうと、株価の上下動だけが関心の中心になり、勝ったか負けたかだけで投資の成否を判断してしまう懸念があります。

■「セルフESG投資」こそ本来の株式投資

株式投資は、(ほんの一部とはいえ)皆さんご自身が会社のオーナーの一人になることを意味します。もし、奥さまあるいはご主人やお子さまに、自分が投資していることを説明する時に、「この株を持っていればカネがもうかるんだ」と説明をするのと「私は、みんなが幸せになり、しかもちゃんと収益も上げられるこの会社をオーナーとして応援しているんだ」と説明するのと、どちらが良いでしょうか?

かつて松下幸之助は、「世のため、人のため、ひいては自分のため」という言葉を残しました。あるいは、二宮尊徳は「道徳なき経済は罪悪であり、経済なき道徳は寝言である」と説きました。

本来の株式投資は、単にカネさえもうかれば良いという考えではなく、会社のオーナーとなって会社と共に成長し、その会社が社会に役立つ事業を育て、成功することでその利益を共に享受する、というもののはずです。

ただ、何が今の私たちの社会にとって大切か、という関心や価値観は人それぞれ異なります。そこで、自分が解決したいと考える社会課題を自ら選び、それを解決してくれる企業を選んで投資することを、私は「セルフESG投資」と呼んでお薦めしています(ESGは、Environment、Social、Governanceの略で、環境課題や社会課題、あるいは企業の経営課題に注目した投資スタイルを指します)。

セルフESGにのっとった投資先の選び方は過去の記事『社会課題を解決する「セルフESG投資」入門』や、拙著『「会社四季報」で発見 10倍稼ぐ!ESG株』をぜひ参考にしてください。

----------

複眼経済塾取締役シニアESGアナリスト

Second Baptist Middle School卒(米国)、渋谷教育学園幕張高校卒、成蹊大学経済学部経済学科卒。明治生命、グッドバンカー(日本初のESG専門投資顧問)、野村證券を経て、サステイナブル・インベスターを2006年に起業、代表取締役社長就任(現任)。2016年より複眼経済塾株式会社取締役シニアESGアナリスト兼事務局長。琉球大学講師(2007)、清泉女子大学講師(2019~)。日本証券アナリスト協会認定アナリスト(CMA)。

----------

(複眼経済塾取締役シニアESGアナリスト 瀧澤 信)

外部リンク

この記事に関連するニュース

-

株安、円高でオールカントリーが値下がり。新NISA初心者が知っておきたい、為替リスクとの付き合い方

トウシル / 2024年8月6日 11時0分

-

「新NISAは最短5年でオルカン+日本株で埋める」年収350万円・33歳女性が予想する長期保有に強い銘柄とは?

オールアバウト / 2024年8月1日 6時10分

-

3年前に「eMAXIS Slim 全世界株式(オール・カントリー)」に投資していたら、今いくら?

Finasee / 2024年7月30日 7時0分

-

積み立て投資でリターンを最大化したいなら…“経費率の低い”投資信託はコレ!

MONEYPLUS / 2024年7月27日 7時30分

-

「新NISAは長期・分散・積立」は勘違い…「オルカン」人気の陰で「成長投資枠」の買付額が圧倒的に多いワケ

プレジデントオンライン / 2024年7月22日 7時15分

ランキング

-

1愛車の価値が急落!? ハーレーダビッドソン日本法人の「販売店いじめ」仲間内でも影響に天地の差が…なぜ?

乗りものニュース / 2024年8月17日 16時42分

-

2池上彰の解説に「ああ、そうだったのか」と納得するのはバカである…その時、頭がいい人がする反応は

プレジデントオンライン / 2024年8月16日 15時15分

-

3「10浪で医学部失敗」彼が取った"まさかの決断" 長い浪人生活での学び、現在の仕事に生きる事

東洋経済オンライン / 2024年8月18日 8時0分

-

4日本銀行の独立性を殺したのはいったい誰なのか 歴史に禍根を残すことになった「8.7内田会見」

東洋経済オンライン / 2024年8月18日 9時30分

-

5森永卓郎「もうすぐ死ぬ人は、何でもやれる」ステージ4末期がんでも100m走者のように全力疾走できるワケ

プレジデントオンライン / 2024年8月18日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください