日本株の正念場は「4万円超え」の後に来る…日経平均の急落に備えて投資家が注視する「米国の指標」とは

プレジデントオンライン / 2024年2月1日 8時15分

2024年1月22日、東京の株式市場表示板の前を通り過ぎる人々。日銀の金融政策継続への期待に押され、3万6000円の大台を突破した。 - 写真=EPA/時事通信フォト

■外国人投資家が日本株に大注目している

このところの日本株は絶好調である。1月22日、日経平均株価は3万6546円95銭の大幅な続伸で終了し、バブル崩壊後の最高値を更新した。3万6000円台で取引を終えるのは、1990年2月以来、約34年ぶりとなる。

日本株はどこまで上がるのだろうか。本稿では、日本株の強さの理由と今後の展望、注意点について考えてみたい。まずは過去55年くらいの株価の動きを見てみる。

【図表1】をみるとバブルで狂っていた水準に再び向かっているようにみえる。

バブル崩壊後の株価はほぼ30年間にもわたって1万5000円のまわりをうろついていた。この株価が2013年ごろから上昇を始め、ついに今年1月に3万6000円台に達した。チャートを見る限り上昇のスピードはかなり急であり、いかにも異常にみえる。このまま上昇し続けるようには思いづらい。

■日本株はまだまだ割安

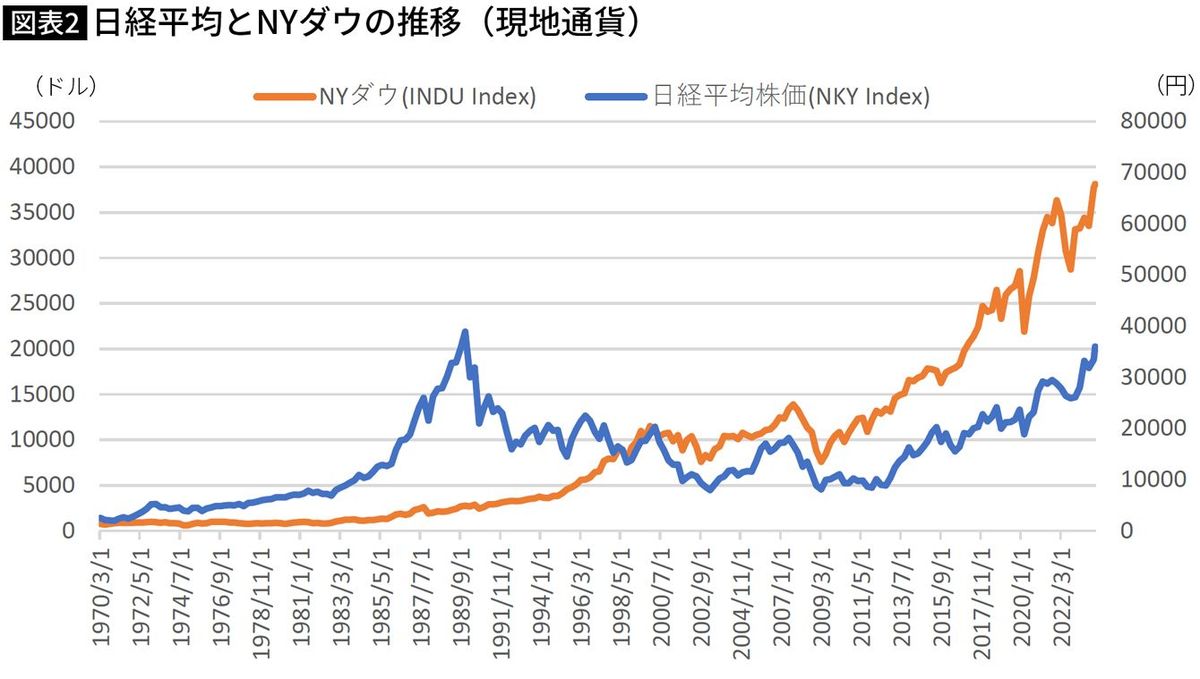

しかしながら、これは株価のチャートのみを単純に眺めたに印象に過ぎず、物事はそれほど単純ではない。次に同時期のアメリカ株と比較してみよう。

経済パフォーマンスや人口動態が異なる国の株価チャートを単純比較することはあまり意味がないが、とりあえずアメリカ株の動きが正常であると仮定すると、バブル期の日本株は明らかに買われすぎであり、現在はまだまだ割安であるようにみえる。

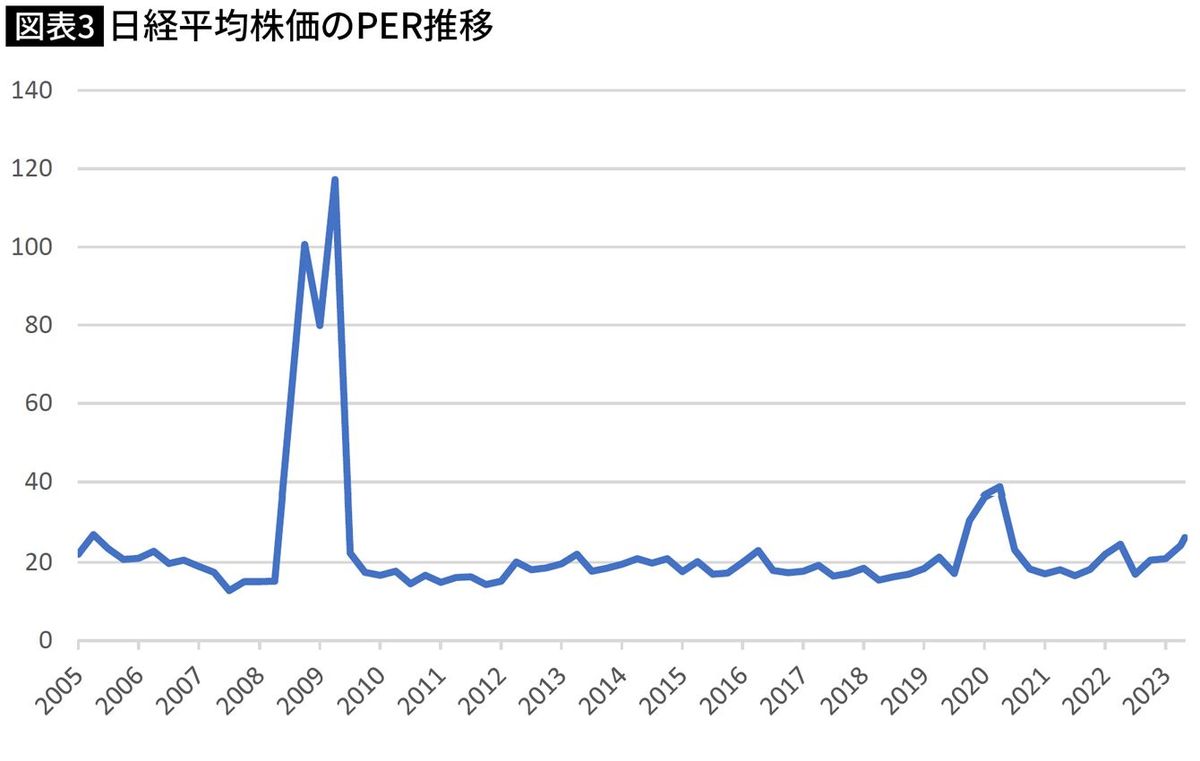

次に理論値的な観点から見てみよう。理論的というほど大それたものではないが、いわゆる「フェアバリュー」である。代表的な株価の評価方法としてPER(株価収益率:株価が1株あたり純利益の何倍の価値になっているかを示す)がある。

ここ数年の推移を見ても日経平均株価のPERは25倍程度(TOPIXの場合は15倍程度)であり、アメリカ株やバブル期の日本株の60~70倍に比べると過熱感はないと言える。

2009年の異常なPERは、リーマンショックで企業業績が極端に悪化したためにテクニカルに上昇した。

■「日経平均4万円」は十分ありえるが…

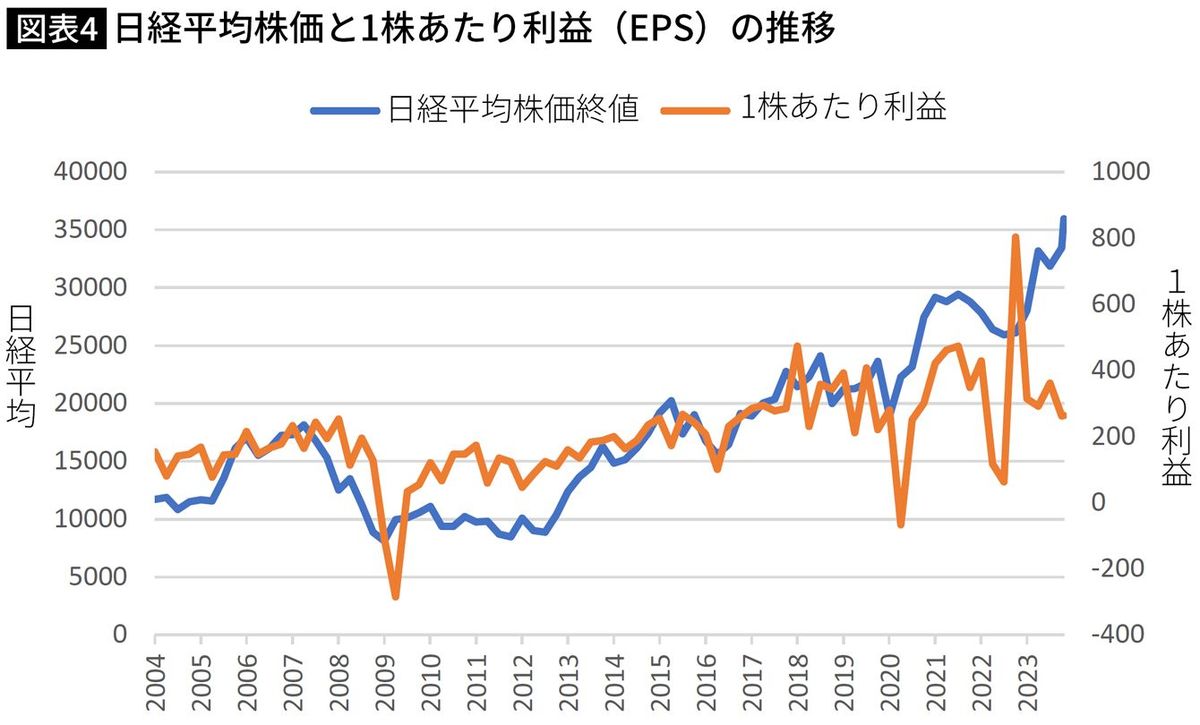

次に1株あたりの利益(EPS)を見てみよう。当然であるが、株価はその会社の利益が大きく影響する。

【図表4】をみると、足元の利益はほぼ横ばいで大幅な乖離(かいり)はみられない。

最近の日本株がバブルの天井値であった3万9000円程度を超えるかどうかということがメディアで頻繁に話題になっているが、株価の評価をする上で、30年前の日経平均3万9000円と単純比較することには心理的な影響はあるものの、本質的には意味がないのである。

従って、比較したいのであれば絶対値で4万円になるかどうかではなく、日本株がバブル期のPER70倍を超えて買い進まれるかどうかを気にすべきで、現在の企業の収益力でPER70倍であれば、日経平均が10万円を超すレベルである。

ではこれからどうなるのか。現在の日本の株価は適正水準ともいえるため、4万円に届いたとしても特別な違和感はないが、ここから先は企業の収益力が向上しない限りは、さらに上昇するとは考えにくい。

仮に日本企業のROE(自己資本比率)が現状の9%から13%程度に上昇し、配当性向も低下しないとすれば理論的には日経平均は8万円程度になるという試算もあるが、そこまで到達するのは容易ではない。

少子高齢化が進行して人口が減少している日本においては、それを補ってあまりある投資が相当レベルで進み、生産性を向上させる必要があり、楽観すべき状況にはないと考えている。

■なぜ日本株は急上昇を始めたのか

いくつかの観点からも、最近の日経平均株価の水準は買われすぎでもなく、バブルでもないらしいことはわかる。それではなぜ最近になって突然日本株が上がりだしたのか。

上昇の背景には諸説あるが、基本的に株価というものは需給であり、「買うから上がる、売るから下がる」に尽きる。高尚な分析や有名学者の解説などが飛び交っているが原理は単純だ。つまり最近の日本株の上昇は「ずっと割安状態だった日本株に気が付いた投資家が買い始めて、それに追随する者が増えたので上がった」という状態である。

誰が買っているのか。その第一は欧米のファンド等のいわゆる「外国人」である。

これまでの日本は、少子高齢化が進み、人口が減少し、デフレが止まらず、国家財政は破綻寸前で成長のしようがない「株式投資の対象にならない国」と多くの外国人投資家に考えられていた。巨大IT産業が世界を席巻するアメリカ株、破竹の経済成長を続ける中国に注目が集まっていたこともあろう。

しかし、ここ数年アメリカは長引くインフレ退治のために、政策金利が急激に引き上げられてきた。今年は景気が悪化し、株価も米ドルも低迷するというのが基本的なコンセンサスになっている。

■中国人投資家と新NISAの影響

同時に大きい動きとしては中国の低迷である。

中国はGDP(国内総生産)の3割を占めていた不動産が大不況で、大手デベロッパーは軒並み債務不履行状態で、兆単位の不良債権の元凶となっている。最近ではついに政府系デベロッパーですら期日のリスケを要求する事態に発展。中国不動産不況の象徴的存在であった恒大集団もついに香港の高等法院が清算命令を出した。不動産関連の投資は大きくマイナスとなり、関連ビジネスにも不況の風が吹き荒れている。

中国経済の悪化を嫌気した資金が「中国株売り・日本株買い」に向かっている。日本株ETFが買われ過ぎて、実態以上にプレミアムが付く状態となり、中国証券時報は日本株ETFへの投機を控えるべきだと警告するに至っている。

今年1月から始まった新NISAも株高要因になっているという指摘もある。NISAはともかく個人の関心が高い。また各種メディアもNISAを取り上げると販売部数が伸び、YouTubeでも閲覧数が伸びるとあってNISA関連動画が溢れている。

日本の個人投資家は逆張りを行う傾向があるが、NISAに関しては基本的に新規マネーであり、売買の方向感としては買いにならざるを得ない(いきなりベア投信を買うことも不可能ではないが、主流にはならないだろう)ことも需給的にはプラスであると思われる。

NISAは、確かに口座開設数は大きく増えているが、実際にお金が日本株に向かっているわけではない。相当部分がドル建てのアメリカ株インデックスなどに向かっており、株高の要因としては限定的だろう。

■「バブル崩壊後の最高値更新」はいつまで続くのか

以上の点から、日本株は、多少の調整は十分考えられるが大暴落はしそうにない、ということかと思う。極端に割高でないものは調整することはあっても暴落しないということだ。

最近の日本株高を支えているのは需給の好転に他ならず、今後を占ううえでも「外国人」あるいは中国人の動向が重要になる。特に今年は、アメリカの長期に及ぶインフレ、金利高の影響が顕在化してくることが予想される。

それでは、いつ絶好調の株高が終わりを迎え、調整局面を迎えるのだろうか。

日本株の下落に備えて注意しておくべき点をまとめると以下のようになる。

・米国の景気 景気悪化は日本株下落要因

・米国の商業不動産 空室率上昇や倒産は日本株下落要因

・米国の金利 景気低迷による利下げは日本株下落要因

・中国の景気 リセッション(統計信用できないので注意)は日本株下落要

・中国の不動産 さらなる破綻や銀行への波及は日本株下落要因

・中国の不良債権 シャドーバンキング崩壊と地方債務悪化は日本株下落要因

・中国の金融システム 中国大手行の不良債権増大は日本株下落要因

・中国資金の国外流出 中国政府の圧力で資金が逆流すれば日本株下落要因

・外国人投資家の動向 外国人が売りに転じたら日本株下落要因

・NISAの投資内容の変化 日本株投資が減り始めたら日本株下落要因

・ドル円の為替 円高は日本株下落要因

・日銀の経済政策 利上げは日本株下落要因

・日本の人件費の動向 賃上げが思うようにできなければ日本株下落要因

・地政学リスクの高まり (イスラエル、ウクライナ、台湾)日本株下落要因

・半導体市況 市況が悪化するようなら日本株下落要因

・投資初心者の動向 初心者が個別銘柄の物色を始めたら日本株下落要因

なかでも筆者が注目するのは、3000兆円規模となっているアメリカの商業不動産の動向である。米国の商業不動産はコロナの影響によるリモートワークの定常化などもあり、都心部ですら空室が高い。マンハッタンのオフィス空室率は20%程度になっている。マンハッタンの象徴的ビルであるクライスラービルも保有している欧州不動産シグナ・ホールディングスの経営破綻に伴い、売却される方向だ。

■米国の商業不動産市況に注目する理由

さらに問題なのは金利上昇の影響である。住宅ローンと違って商業不動産のデベロッパーは調達期間が短い。住宅ローンは期間が30年など、非常に長い上に、日本と違って大半が固定金利で借り入れをしている。

長期固定で借りている場合は、金利の上昇が利払い負担につながらないが、デベロッパーの場合はせいぜい5~7年程度の調達になるため、満期がくると高い金利で借りざるを得ない。つまり米国の商業不動産のデバロッパーが高金利の負担にあえぎ始めるのは金利が上昇してから数年後ということになる。まさにこれからだ。

さらに米銀大手は基本的にリスクの高い商業不動産には貸さない。貸すのは中小の地方銀行である。

その中小銀行は金利上昇の影響などで破綻が相次いだ。2023年3月10日にシリコンバレー銀行、3月12日にシグネチャー銀行、5月1日にファースト・リパブリック銀行が破綻している。

銀行の破綻に備えて米国には米連邦預金保険公社(FDIC)が破綻した銀行の預金に関して1口座あたり25万ドル(3600万円程度)を上限に保証している。日本の預金保険機構と同じで、日本では上限が1000万円である。現行制度からすれば当然のこととして破綻した銀行の預金の保護は25万ドルを上限とするべきであった。

■米金利のひずみが生んだ商業不動産の三重苦

この制度のことは以前から公開情報であるため、25万ドルを超えた部分については保証しなくても誰も文句はいえないはずであるが、今回の破綻に関しては、米国政府は上限なしの無制限で保証すると発表した。

そうでもしないとスマホであっという間に預金が解約・送金されてしまう現代においては、すぐに次の標的に解約が殺到し、アメリカ中の地方銀行がすぐに倒産するような事態になりかねなかったのである。

取り付け騒ぎの連鎖的発生は回避できたが、政策金利が高騰したために、銀行にお金を置いておくよりもMMF(マネー・マーケット・ファンド)に預けた方が良いということになり、信用リスクと金利水準の両方の理由で地方銀行から資金が流出した。また信用リスクが高くなれば自行の調達コストに当然跳ね返る。つまり調達コストが高くなる。

こういう状況はアメリカ商業不動産のデバロッパーにとっては三重苦(空室率は上がる、金利も上がる、銀行が貸さなくなっている)といえるだろう。

■投資マネーが逆流するトリガーになり得る

リスクのサインとしては、デバロッパーの破綻、空室率20%超、調達コストの上昇、銀行の貸し出し態度の硬化、というのが一般的であるが、すでに全て発生している。

これらの状況を勘案すると、すでに商業不動産が株の下落を引き起こしてもおかしくない状況であるが、都合の悪いことは見ないことにしているかのようである。強いて言えば調達コストが本格的に上がるのはもう少し先かもしれないが。

商業不動産ローンは住宅ローンに比べて規模が小さいこともあり、サブプライムのような破壊的インパクトはないとしても、不動産市況の悪化は、金融システムの疲弊につながり、株価にとっても明らかにマイナスとなるだろう。日本に流入するマネーが減少する、あるいは逆流を始めるトリガーに十分なり得るというわけだ。

他にも要素はいろいろあるが、アメリカ経済はソフトランディングで済むかハードランディングにならざるを得ないのかという議論はあるものの、悪化するであろうことは明らかなコンセンサスとなっている。日本の株価も米国株式市場悪化の影響は受けざるを得ないため、米国経済の不調・株価低迷は日本株の下押し要因となる。

■世界には株価を下げる要因ばかり

中国についても一言述べておきたい。中国に関しては経済が悪いことが日本株の買い要因となっているが、気をつけるべきことは中国政府の動向である。

中国人は、基本的に自由に資産を外国にバンバン持ち出して外国株を買うことはできないため、あらゆる手段を使ってなんとか資金を海外に持ち出していると言われている。だが、資金流出が続き、元(げん)の下落要因となったりし始めると、中国当局は強力な監視と規制強化に乗り出すと思われる。これも日本株の下押し要因となりうると考えられる。

また、フェアバリューが下がれば株価は当然下落することになる。もし日本で想定以上にインフレが進行し、日銀も大幅な利上げを余儀なくされるような事態になるか、自然災害の拡大や世界経済の不調、イスラエルとイランが本格的な戦闘を開始、中国が台湾に侵攻するなどして、日本の企業業績が悪化するような事態になればもちろん株価の下落要因となるだろう。

■「日経平均4万円」から日本経済の実力が問われる

これまで述べてきたように、日本の株価については、日経平均4万円に達しても驚きはないが、問題はその先であろう。

現在は、主に割安という理由から外国人投資家に注目されているが、日本企業の収益力、生産性の向上がなければ、上昇継続は難しくなる。またアメリカの商業不動産のように、金利上昇のひずみは生まれており、世界経済が株高に冷や水を浴びせる恐れは拭えない。

ただ、全体を俯瞰(ふかん)するとバブル期のような過熱感はないため、大きく調整するような場合は、企業の収益力が大きく毀損(きそん)するような外部変化が起きていない限り、下げたところを拾っていくスタンスで投資を継続していくのがいいのではないかと思われる。

----------

土屋アセットマネジメント社長

1985年一橋大学経済学部卒。石川島播磨重工の航空宇宙事業本部から1987年野村証券に移り、英国ロンドン駐在、本店業務審査部を経て、野村インターナショナル(香港)にてアジア・パシフィックの非日系リスク管理部門を統括。その後、チェース・マンハッタン銀行、チェース証券会社を経て2001年より野村証券チーフクレジットアナリスト、野村キャピタルインベストメント審査部長、バークレイズ・キャピタル証券ディレクター、みずほ証券金融市場本部シニアエグゼクティブを歴任し、2021年7月より現職。CFA協会認定証券アナリスト、日本証券アナリスト協会検定会員。著書に『財投機関債投資ハンドブック』(きんざい)、『デリバティブ信用リスクの管理』(シグマベイスキャピタル)、『日本のソブリンリスク』(共著、東洋経済新報社)、『入門 社債のすべて』(ダイヤモンド社)がある。

----------

(土屋アセットマネジメント社長 土屋 剛俊)

外部リンク

この記事に関連するニュース

-

過去の大暴落は何が原因だった?20世紀以降の“7つの大暴落”を振り返る

MONEYPLUS / 2024年8月17日 7時30分

-

「株価の大暴落」の影響は本当にもう収まったのか 今後の生活にどのような影響があるのか?

東洋経済オンライン / 2024年8月15日 8時0分

-

「日本発の株価大暴落」はまだ終わっていない 暴落は収束したかに見えて何度もやって来る

東洋経済オンライン / 2024年8月10日 9時30分

-

【日経平均株価】次のXデーは8月15日と20日!?歴史的な乱高下は『アメリカ』や『マネーゲーム』が関係か...生活への影響は?

MBSニュース / 2024年8月7日 12時59分

-

相場展望8月5日号 米国株: 米国経済失速、利下げ9月は経済支えで濃厚、SOXは調整入り 日本株: 日経平均「調整局面」、海外勢「売攻勢」、金利引上げ犠牲多い

財経新聞 / 2024年8月5日 9時2分

ランキング

-

1愛車の価値が急落!? ハーレーダビッドソン日本法人の「販売店いじめ」仲間内でも影響に天地の差が…なぜ?

乗りものニュース / 2024年8月17日 16時42分

-

2池上彰の解説に「ああ、そうだったのか」と納得するのはバカである…その時、頭がいい人がする反応は

プレジデントオンライン / 2024年8月16日 15時15分

-

3「10浪で医学部失敗」彼が取った"まさかの決断" 長い浪人生活での学び、現在の仕事に生きる事

東洋経済オンライン / 2024年8月18日 8時0分

-

4日本銀行の独立性を殺したのはいったい誰なのか 歴史に禍根を残すことになった「8.7内田会見」

東洋経済オンライン / 2024年8月18日 9時30分

-

5森永卓郎「もうすぐ死ぬ人は、何でもやれる」ステージ4末期がんでも100m走者のように全力疾走できるワケ

プレジデントオンライン / 2024年8月18日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください