「ローソンとPonta経済圏の運命やいかに…」三菱商事・KDDI・ローソン業務提携の"次"に起きること

プレジデントオンライン / 2024年3月9日 12時15分

資本業務提携に関する記者会見を終え、ローソンのユニホームを着て手を合わせる(左から)三菱商事の中西勝也社長、ローソンの竹増貞信社長とKDDIの高橋誠社長(=東京都千代田区で2024年2月6日午後4時54分、北山夏帆撮影) - 写真=毎日新聞社/アフロ

■3番手が定位置になっていたローソン

先月、KDDIが、ローソン、三菱商事との資本業務提携契約を発表した。「リアル×デジタル×グリーン」を融合させた新たな生活者価値創出に向けたものだ。従来の筆頭株主、三菱商事とKDDIが50%ずつ株式を保有する株主となり、ローソンは非公開化されるという。記者会見では、三菱商事がローソンに対する追加的サポートについて悩んでいたこと、三菱商事からKDDIにこの提携を持ち掛けたことも、明らかにされていた。その悩みとは、ローソンがコンビニ大手3社の一角を占めるとは言え、3番手が定位置となり、なかなか逆転の戦略が描けなかった、ということである。コンビニ業界の現状とローソンの位置付けをみると、そんな悩みの背景が見えてくる。

■M&Aを使った規模拡大の手法はもう使えない

国内コンビニ業界の市場規模は、2022年で11兆1700億円強(日本フランチャイズチェーン協会コンビニ統計)というデータがあり、セブン‐イレブン(以下、セブン)、ファミリーマート(以下、ファミマ)、ローソンの大手3社合計のシェアで93%超に達している寡占市場となっている。

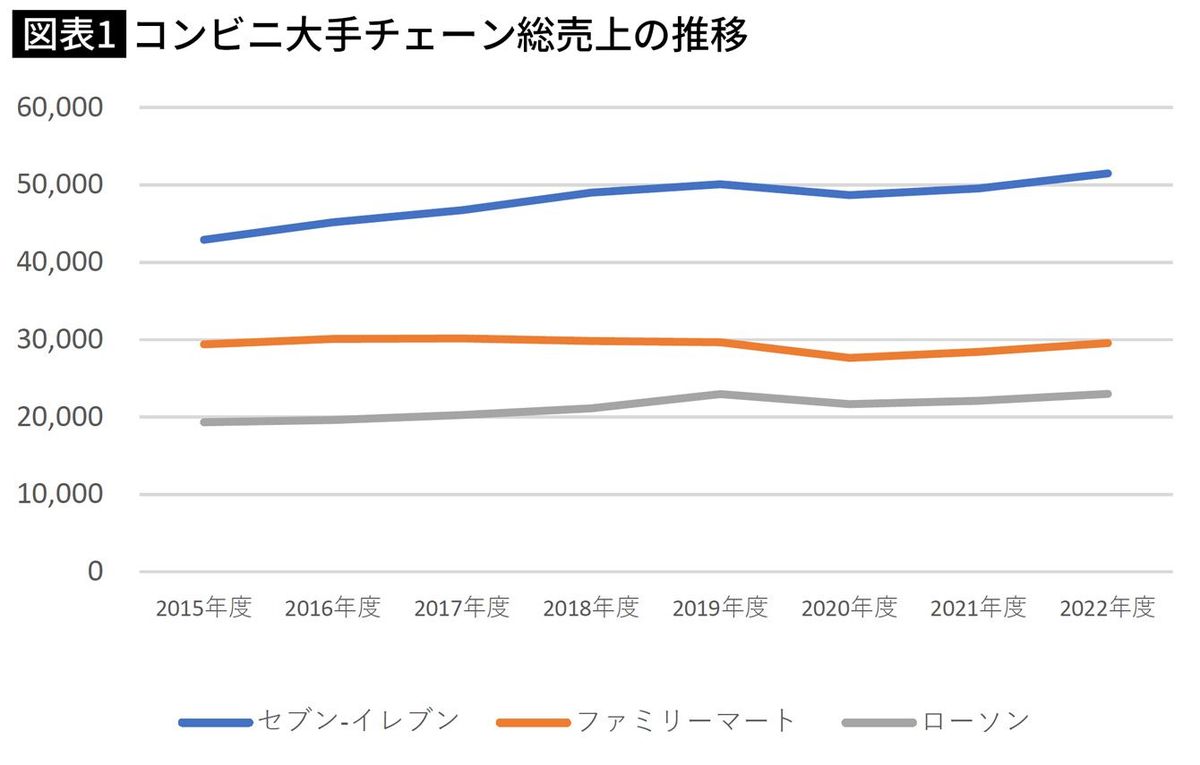

なかでも、ご存知の通り、セブンが圧倒的な存在感を持ち、フランチャイズ加盟店売上と直営を併せたチェーン総売上は5.1兆円強と、ファミマ3兆円弱、ローソン2.3兆円弱のはるか上をいく。時系列で売上の推移をみても、セブンがファミマ、ローソンをさらに引き離しつつある様子がわかる。これまでもセブンが出店によって着実に成長を続けてきたのに対して、ファミマはam/pm、サークルKサンクス等、ローソンがスリーエフ、ポプラといった同業他社のM&Aも併用しながら、規模拡大を進めてきたのだが、3社寡占が進んだ今、この手はもう使えない(図表1)。

■コンビニ業界の市場は飽和しつつある

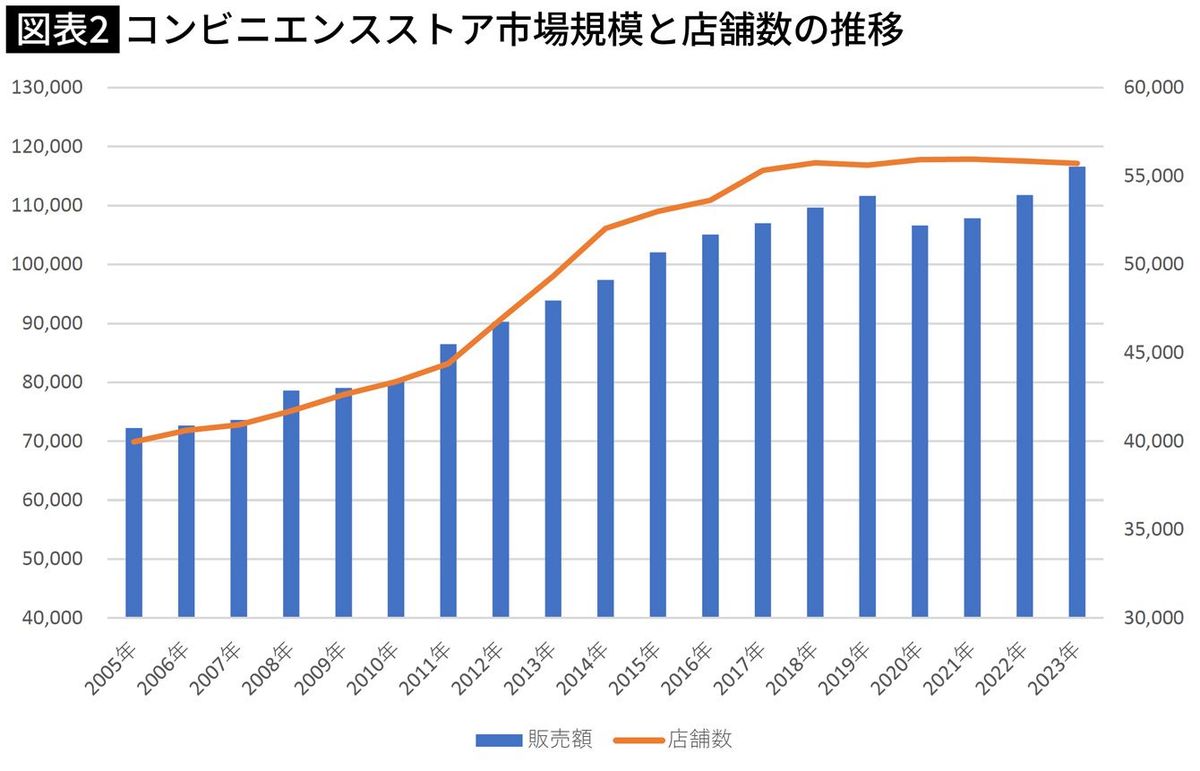

国内コンビニ市場の成長も鈍化しており、国内ではほぼ飽和状態に達した、という声もある(図表2)。

コロナ禍の前から、コンビニ業界における市場飽和の兆候は表れていて、新規出店が近隣の既存店の利益を損なうことが都市部を中心に頻発、加盟店とコンビニ本部との争議が多発していたことは憶えている人もいるだろう。これは現状の店舗収支構造で出店できる場所が少なくなってきたということであり、コンビニ店舗の現状の商圏をさらに細分化する必要性が高まってきたことを意味している。

簡単に言えば、損益分岐点を下げてこれまでは採算が合わなかった小さい商圏(中小ビル、工場、高齢化団地、過疎地、など)にも出店できるようにする、ということである。これが店舗の省人化、無人化であり、店舗のDX化は概ねこの目的を達成する方向性ということになる。コンビニ大手各社ともに店舗DX化には積極的に取り組んでいるのだが、逆に言えば、ローソンだけが抜きんでているということもない。

■平均日販でも3位が常態化しつつあった

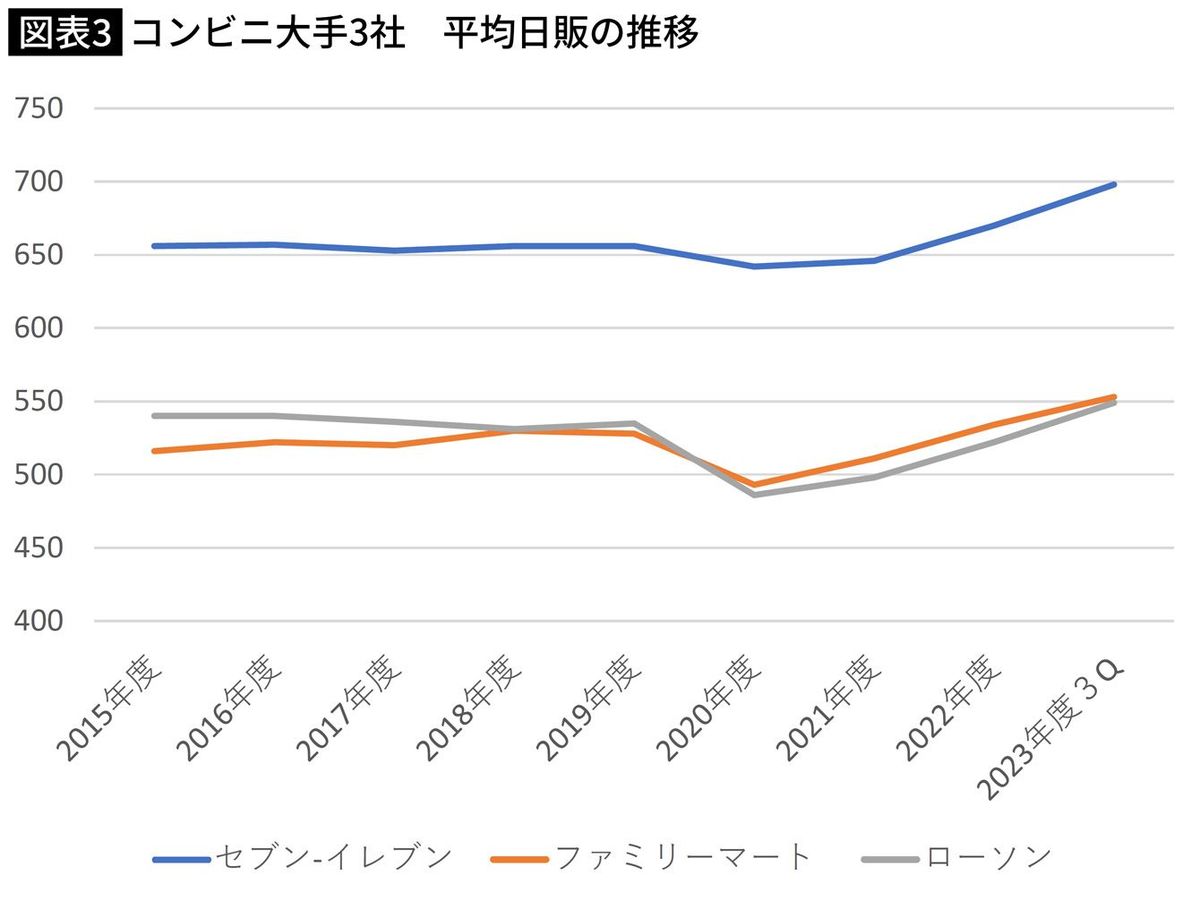

こうなると出店によって逆転することも難しく、店舗あたりの売上を上げていくしか手はないのだが、ローソンの平均日販(店舗あたり1日あたりの平均売上高)は、セブンが70万円弱まで伸ばしている今、54.9万円とかなり下回り、その差は拡大する傾向にある。ファミマにも抜かれて久しく、現状ではセブンはおろか、平均日販でも3位が常態となりつつあった(図表3)。

平均日販に関しては、ローソン、ファミマともに長年、セブンをキャッチアップすべく努力をしてきたのであるが、商品力、企画力の差を埋めることはできなかった。セブンの平均日販に、従来の延長線上で2位以下の企業が追い付く可能性は極めて薄いということなのである。

■「ポイント経済圏」の勝者を目指す

こうしてみてくると、ローソンと親会社三菱商事が、コンビニ業界に、携帯キャリアKDDI(以下、au)を味方に引き込んだ理由も見えてくるだろう。コンビニ業界において、2位以下がセブンを追いかけるためには「異次元」の戦略が必要だ、ということであり、ざっくり言うなら、リアル世界だけでは勝ち目がないので、デジタル世界の雄の力を借りて、一気に逆転しようという同盟である、とみるのがわかりやすいだろう。

3社による記者会見では、リアル、DX、グリーンという3つの視点からシナジーが説明された。リアルは、auの持つ通信、金融、ヘルスケアの窓口としての連携、グリーンはコンビニの発電拠点、EV充電スポット、防災備蓄機能の強化、といったことが挙げられているが、やはりメインはDXということになる。店舗を仮想空間と融合するXR(VR、AR、MR等の概念を包含)、ロボティクスによる配送、店舗のDX化(接客、運営、省人化……)など、店舗ハード面での技術革新の導入はある意味わかりやすい。

そして、最大のポイントとしては、1日あたり来店客数1000万人というローソンの購買データ、契約者3100万人のau経済圏を統合することによって「ポイント経済圏」の勝者となる、ということであろう。

■最も利用されているのは「楽天ポイント」

ポイント経済圏とは、デジタルプラットフォーマーが運営している様々なサービスを同一アカウント、共通決済方法で利用することを一つの経済圏とみなす、というもので、国内では楽天やドコモ、au、ソフトバンクといった携帯キャリアが、そのIDを軸として構築、拡大しようとしている。

MMD研究所が行った「2024年1月ポイント経済圏のサービス利用に関する調査」によれば、最も利用しているポイントのランキングは1位楽天ポイント、2位dポイント、3位PayPayポイント、4位Pontaポイント、5位Tポイント、6位WAON POINT……となっている。また、最も意識しているポイント経済圏では、1位楽天が45.7%と圧倒的で、2位PayPay18.1%、3位ドコモ16.3%、auは8%で4位となっている(参照:MMD研究所「2024年1月ポイント経済圏のサービス利用に関する調査」より)

■au経済圏とPonta経済圏が統合強化するための「かすがい」

ここでわかることは、経済圏としての充実度、浸透と言う点ではauも三菱商事連合(≒Ponta)も、現状では勝ち組とは言い難い存在であるということだろう。au経済圏とPonta経済圏が統合強化するための「かすがい」がローソンである、という解釈でいいのではないか。コンビニの世界の万年3位ローソンと、携帯キャリアとしての経済圏で4位auという下位同士による起死回生の同盟であり、Pontaを軸として統合経済圏を作ろうとしている、という理解でいいのだと思う。

この経済圏は、消費者からすれば、ポイントが共通で使えるグループ、といったイメージだと思うが、企業側からすれば、そのIDを軸として消費者ひとりひとりの行動情報を収集するために、ポイントというコストを払っている、という経済行動である。いったい何を目的としているのか?

■リアル空間での消費者の行動をPontaで補完できる

IDは消費者個人ごとに付与されているため、このIDを使ってデジタル世界で何らかの行動を行えば、必ず痕跡が残る、というのがデジタルの原則だ。朝起きてスマートスピーカーと話しながら、動画、ネットニュースで情報を仕入れ、リモートワークして、昼食にデリバリーサービスを頼んで、合い間にネットショッピングをした後、SNSをやっていた、とすれば、その行動履歴は理論的には蓄積可能である。こうした情報を毎日収集していれば、デジタルプラットフォーマーは、その人のデジタル接点を通じた行動パターンはほぼ把握することができるだろう。ここにAIを投入するなら、その人がお金を払ってくれそうな商品、サービスをマーケティングすることが可能になるだろう。

さらに言えば、デジタル空間に居ない時間帯(リアル空間で過ごしている≒買物している、リアルサービスを受けている)の行動も、コンビニなどのリアル小売等の提携店が多いID情報(それがPonta)が補完する(※Pontaの提携店)。

リアル世界での行動に関しても、これらの店を利用すれば、ID側の情報に囲い込まれていく。この接点が多ければ多いほど、数多くの消費者の生活のほとんどを把握することができる。こうしたビッグデータを活用すれば、消費者へのマーケティングの精度は極めて精緻なものとなり、数打ちゃ当たるのマスマーケティングを無力化するものとなるだろう。

■ローソンの運命はPonta経済圏の盛衰にかかっている

この文脈からすれば、ローソンを三菱商事とKDDIが共同で経営する、という事例において、ローソンは主役ではない。近い将来のビッグデータマーケティングの勝者となるべく、三菱商事とKDDIというビッグプレイヤーが、ローソンをかすがいとして、Ponta同盟を組んだという絵図であり、ローソンの運命はPonta経済圏の今後の盛衰に大きく左右されることになる。そうした意味では、現時点のau経済圏とPonta経済圏を足し算しただけでは、加盟店の多様性、決済手段の浸透度という点で、トップ経済圏とは言い難いかもしれない。ということは、これからさらなる経済圏統合が起こる可能性が高い、ということだ。

少し前に、加盟店の脱退が著しかったTポイントがSMBCグループのVポイントと統合したが、こんなのは序の口だったということだろう。IDを軸にした経済圏の目的がビッグデータマーケティングの完成という大きな構想であるなら、経済圏もコンビニ同様2~3社の寡占度までは行かざるをえまい。ローソン、三菱商事×auの提携は、巨大経済圏誕生に向けたデジタル&リアル入り乱れた再編の号砲に過ぎないということである。

----------

流通アナリスト

みずほ銀行産業調査部を経て、nakaja lab代表取締役。執筆、講演活動を中心に、ベンチャー支援、地方活性化支援なども手掛ける。著書『図解即戦力 小売業界』(技術評論社)。東洋経済オンラインアワード2023ニューウエーヴ賞受賞。

----------

(流通アナリスト 中井 彰人)

外部リンク

この記事に関連するニュース

-

通信品質を磨いたら「auマネ活プラン」が好調で、金融事業にもプラス効果(課題もあり)――KDDI高橋社長が語る2024年度第1四半期決算

ITmedia Mobile / 2024年8月3日 6時0分

-

携帯4社ポイント・金融サービス競争、楽天「一人勝ち」のなぜ docomo、au、SoftBankの反撃は? どこがオトクか専門家に聞く

J-CASTニュース / 2024年8月1日 19時18分

-

ローソンが上場廃止! 非上場化のメリットは?

財経新聞 / 2024年7月30日 8時39分

-

三菱商事は夏のボーナスが「641万円」!? 自分の年収より高いけど、そもそも「総合商社」はなぜそんなに高給取りなの?“ビジネスモデル”もあわせて解説

ファイナンシャルフィールド / 2024年7月25日 5時20分

-

「ポイント経済圏」戦国時代に突入! 「6強」生き残るのはどこか? 「オトクに活用する方法」専門家がアドバイス

J-CASTニュース / 2024年7月24日 20時2分

ランキング

-

1ドル覇権崩壊の序曲「1ドル=70円」の超円高に備えよ 「基軸通貨としての地位は着実に弱体化」未曽有の危機の恐れ

zakzak by夕刊フジ / 2024年8月19日 6時30分

-

2豆腐店の倒産・廃業が加速 「物価の優等生」が直面する問題とは

ITmedia ビジネスオンライン / 2024年8月17日 8時15分

-

3「パパは全然面倒みてくれない」「ママがいい」は何が悪かった? しまむらの“残念”すぎる対応を見過ごせないワケ

ITmedia ビジネスオンライン / 2024年8月19日 6時15分

-

4大波乱後の日経平均は9月以降最高値をとれるか 外国人投資家は割安な日本株をスルーできない

東洋経済オンライン / 2024年8月19日 10時30分

-

5「俺たちのおかげで成り立っている」“ハッテン場”風評で閉店を決意した鹿児島・老舗銭湯の店主を傷つけた同性愛者からの心なき言葉「一般客を巻き込むことも…」現在も続く迷惑行為に憤る業界団体

NEWSポストセブン / 2024年8月19日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください