「4~6月に残業しすぎると損をする」は本当か…知らないと損をする「社会保険料の天引きルール」

プレジデントオンライン / 2024年3月20日 8時15分

■4~6月の給与を基に社会保険料が決まる

「4~6月に残業が多いと損をする」というのはよく言われることです。残業をすると時間外手当がつきますから給与は増えます。一方、社会保険料の計算は、4~6月までの3カ月間の給与が基になります。そして、その保険料が適用になるのは、9月(10月支払分)から翌年8月(9月支払分)までの1年間です。

もし、7月以降は残業があまりなく、給与が下がっていたとしても、時間外手当がついていたときの給与水準で社会保険料が引かれますから、10月以降の手取り額は減ってしまいます。手取りが減るという点で考えれば、確かに損のように思えますが、必ずしも損というわけではありません。

その説明に入る前に、給与と社会保険料の関係を確認しておきます。

■天引きされる4種類の社会保険

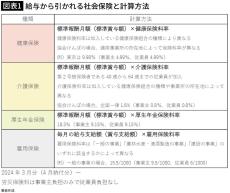

給与から引かれる社会保険には、「健康保険」「介護保険(40歳以上)」「厚生年金保険」「雇用保険」の4種類があります。

雇用保険の計算のもとになるのが「毎月の給与支給額」(ボーナスの場合は「賞与支給額」)で、それ以外が「標準報酬月額」(ボーナスの場合は「標準賞与額」)です(図表1)。

標準報酬月額とは、毎月の給与を区切りのよい幅で区分したもので、健康保険は第1級の5万8000円から第50級の139万円までに区分され、厚生年金保険は第1級の8万8000円から第32級の65万円までに区分されています。

標準賞与額とは、税引前の賞与総額から千円未満を切り捨てた金額です。標準賞与額上限は、健康保険が年度累計額573万円、厚生年金保険が1カ月あたり150万円です。

■社会保険料の負担は青天井ではない

標準報酬月額にせよ標準賞与額にせよ、実際の報酬が上限を超えた場合、保険料は上限額をもとに計算されます。つまり、どんなに給与や賞与が高額であろうと、青天井で社会保険料負担が大きくなるわけではありません。

標準報酬月額には基本給の他、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、時間外手当等、労働の対償として現金又は現物で支給されるものを含みます。

冒頭で述べたように、4月から3カ月間の時間外手当が通常より多くなると、10月支給分から、実際の給与より高い標準報酬月額で計算された保険料が引かれることになります。

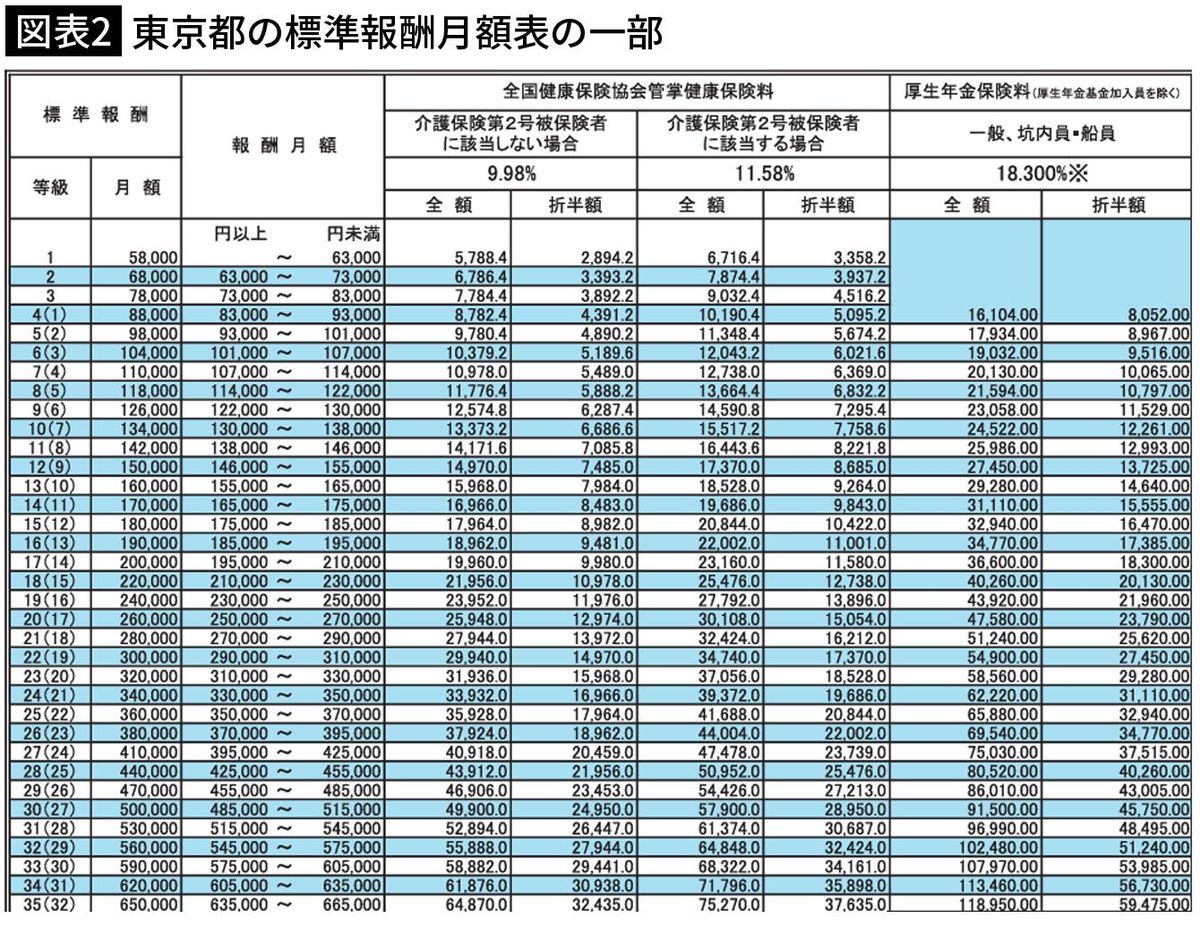

■標準報酬月額36万円の保険料は計5万3784円

たとえば、4月の給与が36万円、5月が37万円、6月が35万円だった場合、3カ月の平均は月36万円ですから、標準報酬月額は36万円(区分35万円以上37万円未満)となります。この金額に保険料率を掛けて保険料を算出すると、健康保険料1万7964円、介護保険料2880円、厚生年金保険料3万2940円となり、合計が5万3784円(東京都、40歳以上の場合)です。

4月~6月がたまたま残業が多く、それ以外の月の給与が33万円程度だったとしても、標準報酬月額36万円としての保険料が引かれてしまうわけです。33万円の場合の標準報酬月額は34万円ですから、それを基準に計算をすると健康保険料1万6966円、介護保険料2720円、厚生年金保険料3万1110円、合計は5万796円(同)となりますから、3000円近く余分に払っている計算になります。これが1年間続くとなると、約3万6000円の「損」となります。

このように、4~6月の給与を基に、その年の9月からの標準報酬月額を決める方法を「定時決定」といいます。一方、昇給や降給などに伴い、基本給や各種手当など、毎月決まって支払われる賃金が大幅に変わった場合、年度の途中でも見直しを行うことを「随時改定」といいます。

随時改定となるのは、社会保険の対象となる固定的賃金の変更があった後に支払われた、3カ月間の給与の平均から算出した標準報酬月額と、現状の標準報酬月額に2等級以上の差が出た場合です。

■雇用保険料は4~6月の残業に影響されない

健康保険、厚生年金保険、介護保険が標準報酬月額に基づいて計算されるのに対し、雇用保険料は毎月の給与支給額に応じて算出します。雇用保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」のいずれに該当するかによって異なります(図表1)。失業時の雇用手当や助成金を受ける割合が多い業種と、そうでない業種の公平性を保つためです。

健康保険や介護保険、厚生年金の保険料は基本的に1年間同じ金額ですが、雇用保険料は給与支給額に料率を乗じて計算される仕組みであるため、給与がわずかでも変動すれば変わることになります。そのため、雇用保険においては、4月から6月までの残業が、それ以降の手取りに影響を及ぼすことはありません。

では、「必ずしも損というわけではない」のはなぜかを見ていきます。

標準報酬月額は保険料を算出する際に使うだけでなく、受け取れるお金の計算にも使います。健康保険の場合であれば「傷病手当金」と「出産手当金」、厚生年金保険であれば「老齢厚生年金」「障害厚生年金」「遺族厚生年金」です。

■ケガや病気で休んでいる間の手当金が変わる

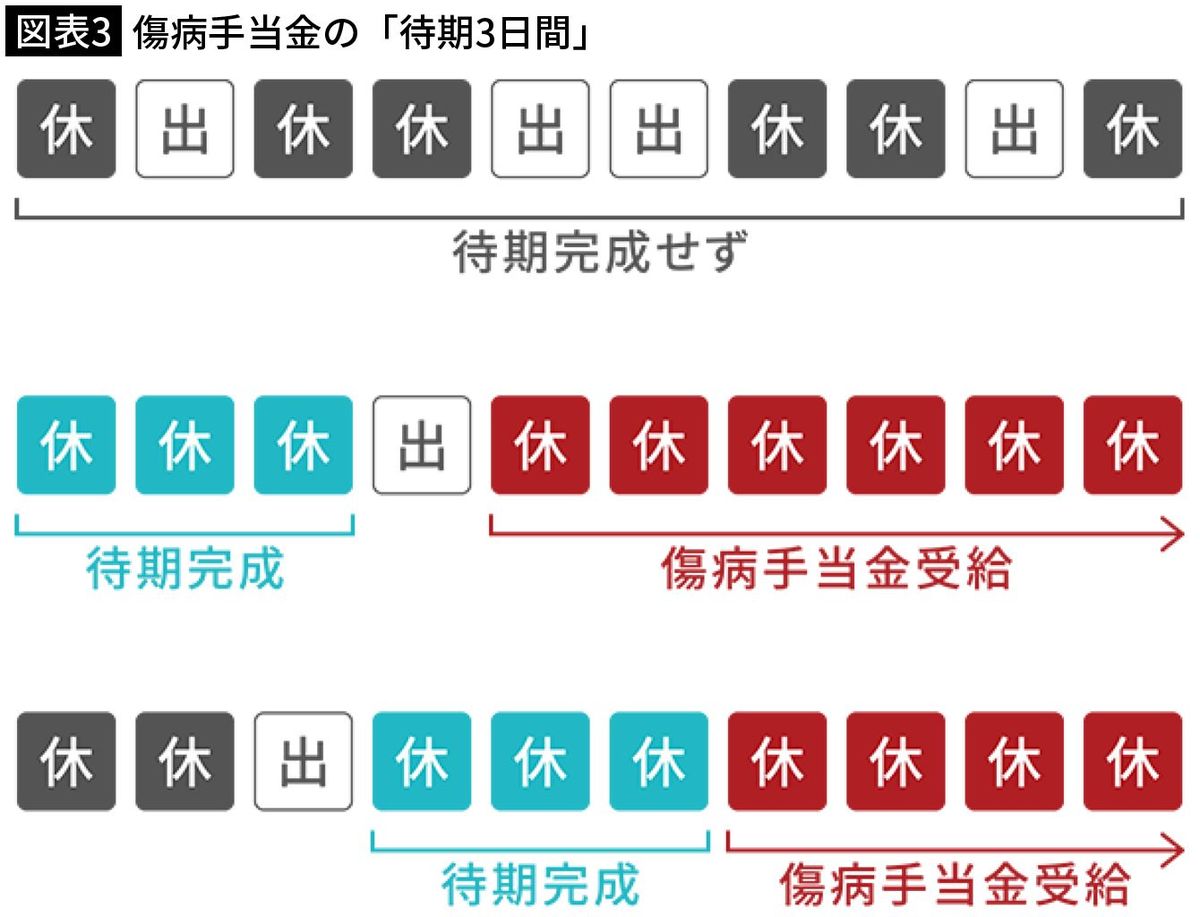

傷病手当金とは、被保険者が業務外のケガや病気で仕事を休んだときに受け取れるものです。連続して3日間(待期)休んだ後、4日目以降で仕事に就けなかった日に対して支給されます(図表3)。待期には、有給休暇や土日・祝日等の公休日も含まれます。

傷病手当金の支給限度は支給開始日から通算して1年6カ月、支給額は支給開始日以前12カ月間の各標準報酬月額の平均額をもとに、以下の計算式を用いて算出します。

たとえば、支給開始日以前12カ月間の標準報酬月額が36万円の場合、1日当たりの金額は8000円、同34万円の場合は7553円(※1)です。仕事に復帰できない期間が長引いた場合、少しの違いでも影響は大きくなります。

※1 30日で割った段階で1円の位を四捨五入し、3分の2で計算した金額に小数点があれば小数点第1位を四捨五入

■老後の年金も標準報酬月額で算出される

出産手当金とは、被保険者が出産のため会社を休んだときに受け取れるものです。出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間が対象となります。出産日は出産の日以前の期間に含まれ、出産が予定日より遅れた場合、その遅れた期間についても支給されます。支給額は、傷病手当金と同様の計算式を用いて算出します。

次に厚生年金保険の給付について見ていきます。老齢厚生年金の計算にも標準報酬月額が使われますので、残業によって標準報酬月額が高くなれば、老後の年金が増えることになりますが、ここでは、自分の身に万が一のことがあった場合に給付される「遺族厚生年金」と「障害厚生年金」に着目します。

遺族厚生年金とは、厚生年金保険の被保険者が死亡したときなど、一定の要件を満たした場合、配偶者など、所定の遺族に対して支払われるものです。支給額は死亡した人の老齢厚生年金の報酬比例部分の4分の3で、以下の計算式を用いて算出します。

■給与が高いほど保障が手厚くなる仕組み

障害厚生年金とは、厚生年金保険の被保険者である間に、障害の原因となった病気やケガの初診日があり、障害等級1級から3級のいずれかに該当しているなどの要件に該当したときに支払われるものです。1級から3級までの支給額は以下の通りです。

2級の障害厚生年金額=(報酬比例の年金額)+〔配偶者の加給年金額(23万4800円)〕

3級の障害厚生年金額=(報酬比例の年金額)

※配偶者の加給年金額は2024年度の金額

報酬比例の年金額とは、遺族厚生年金額の計算式における{(A)+(B)}の部分です。{ }内の平均標準報酬月額とは、被保険者であった期間中の標準報酬月額の平均値のこと、平均標準報酬額とは、同期間中の標準報酬月額と標準賞与額の合計額の平均値のことです。標準報酬月額が増えれば支給年額も増えるので、その分保障も手厚くなります。遺族厚生年金においても障害厚生年金においても、加入月数が300月未満の場合は300月加入しているものとみなして計算します。

■社会保険料はいずれ自分に返ってくる

最後に雇用保険について見ていきます。雇用保険から給付される基本手当(失業給付)や育児休業給付金、高年齢雇用継続基本給付金などは、賃金日額に基づいて算出します。賃金日額とは、離職日(休業開始前)の直近6カ月間に支払われた賃金の総額を180で割った金額のことです。例えば、育児休業給付金は以下の計算式で算出します。

育児休業開始後180日以降:休業開始時賃金日額×支給日数×50%

雇用保険の保険料は実際に支払われた給与をもとに計算しますから、給与が高くなれば支払う保険料は高くなります。一方、給付を受ける立場で考えれば、給与が高いほど給付額も増えます。

日々、何事もなく過ごしていると、目先の手取りの増減に目を奪われがちですが、社会保険料は一方的に取られるだけのものではありません。不測の事態などに遭遇したとき、家計が困窮することのないよう、事業主と従業員の双方が保険料を拠出(労災保険料は事業主負担のみ)して備える相互扶助の仕組みです。社会保険加入は、従業員を守るために事業主に課せられた義務であるとも言えるでしょう。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

「なぜヒラ社員だったあいつと私の年金が同額なんだ」年金の仕組みを知らなかった平均年収900万円元部長の嘆き

プレジデントオンライン / 2024年7月25日 8時15分

-

在職老齢年金の合計金額50万円の対象となる総報酬月額相当額の算出時期を教えてください

オールアバウト / 2024年7月23日 8時10分

-

「月給が多い」vs「ボーナスが多い」手取りの“差”はどのくらい?「年収500万円」のケースで試算

ファイナンシャルフィールド / 2024年7月3日 2時30分

-

「年収700万円」の夫が52歳で亡くなりました。妻の私は「遺族年金とパート代」で暮らしていけるでしょうか…?

ファイナンシャルフィールド / 2024年7月1日 10時50分

-

社会保険料を考えると、6月は残業をするべき? いつもより減らすべき? 電気代高騰で家計が苦しいのですが……

ファイナンシャルフィールド / 2024年6月27日 23時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください