妻が派遣→正社員復帰できなきゃ"幸福"が音立てて崩れる…中学受験に燃えるわが子が招く家計炎上と老後破綻

プレジデントオンライン / 2024年3月16日 11時15分

※写真はイメージです - 写真=iStock.com/Kayoko Hayashi

■子2人は「大学から私立」のはずが…

今回紹介するのは、想定外の出来事が続いた一家の事例です。

工藤タケルさん(仮名・42歳会社員)・ユリコさん(仮名・41歳派遣社員)夫婦は、家計管理においては計画して貯金ができる、堅実なタイプ。5年前にマンションを購入する際には、FPさんにライフプラン表を引いてもらったそうです。

ライフプラン表とは、出産や自宅購入、子供の進学、退職といったライフイベントと、それに応じた支出と収入、つまりお金の動きを老後まで時系列に落とし込んだ一覧表です。

夫婦は2人の男児を育てています。ライフプラン作成当時、子供は小学生。教育費は、長男の大学入学時に跳ね上がることを想定しました。その時の手取りは、夫婦合わせて月56万円程度だったので、マンション購入の頭金も順調に準備でき大学進学までは順調に貯金もできる比較的余裕のあるマネープランでした。「これなら、子供2人が私大に進学しても老後資金は十分まかなえる」。そう考えた工藤さん夫婦は、先取り貯金をしつつ、割と自由なお金の使い方をしてきたそうです。

ところが、ライフプラン表を作った2年後、その“希望的観測”が音を立てて崩れ始めました。まず、長男が突然「中学受験をしたい」と言い出し、小学3年の2月から3年間の通塾で約300万円飛んでいきました。無事、希望の私立中学に合格して進学しましたが、学費は年間100万円超。覚悟はしていたものの家計圧迫は明らかでした。痛かったのが、次男も「お兄ちゃんと同じ学校に行きたい」と言い出し、通塾が始まったこと。やる気があるのはうれしい一方、正直、痛し痒しという気持ちだったという。

東京都が来年度(2024年度)から私立を含む高校などで授業料の実質無償化を始めることは、夫婦にとっては願ってもない朗報ですが、中学受験期の塾代や私立中学の学費負担はとても大きいものです。

さらに、時を同じくして、正社員だったユリコさんがコロナの影響で失職し、半年間の求職期間を経て、派遣社員として働くように。ユリコさんの手取り年収は正社員時代の300万円から、150万円に半減しました。マンションのローン返済10万5000円は容赦なく口座から引き落とされますし、その他の生活費もかかり、赤字家計へ転落しました。

激減した収入を貯金で補う日々。目減りしていく貯金通帳を見て、「一度、現在の家計状況を見てもらおう」と、私どものところに相談に見えたというわけです。

■過去のライフプラン表の過信は破滅を招く

このように、ライフプラン表を引いた後に家計が急変するケースは少なくありません。しかし多くの場合、ライフプラン表に不測の事態は加味されていません。

そもそもライフプラン表を引く際、多くの人は希望通りにお金を使えるかを確認したくて、今の収入が維持、あるいは上昇する前提でライフプラン表を描こうとします。要は、希望的観測をもとに、表を作成してもらうわけです。

対して、我々が考えるライフプラン表は、あくまでも目の前の状況を見た上で、希望する将来のために、どのくらい資金が不足しているか、不足を補うために家計をどう改善するか、貯金と投資の比率をどうするか、目の前の方向性を定めるために作成しています。つまり、「希望通りにお金を使えるかの確認」ではなく、「希望を実現するための課題整理」を目的にしています。

場合によっては、「このままいくと○歳で貯蓄が底を突きますよ」などと注意喚起します。さらに、どの方にも共通して、「この表は、勤務先の倒産やご病気で働けなくなるなど、不測の事態まで織り込んでいません」と言い添えます。

いったん状況が変わってしまえば、表はマネープランの指標になるどころか、絵に描いた餅になります。にもかかわらず、家計が変化していることに気づかないまま、あるいは気づいていても楽観的に考えているのか、「普通に使っていても老後資金5000万円貯まるから」と、お金の使い方を変えずに放置する方もいます。これは破綻への道です。

ライフプラン表は、将来を広い視野で見られるツールである一方、使い方を間違えると、家計が火の車になる“諸刃の剣”です。適宜「このまま表の通りに運用してもいいのか」、見直しが必要です。

■子供の成長に伴い支出もじわじわ増大

さて、話を工藤さんの家計に戻しましょう。工藤さんには、「以前のライフプラン表はいったん忘れてください」とお願いし、新たに仕切り直しすることにしました。

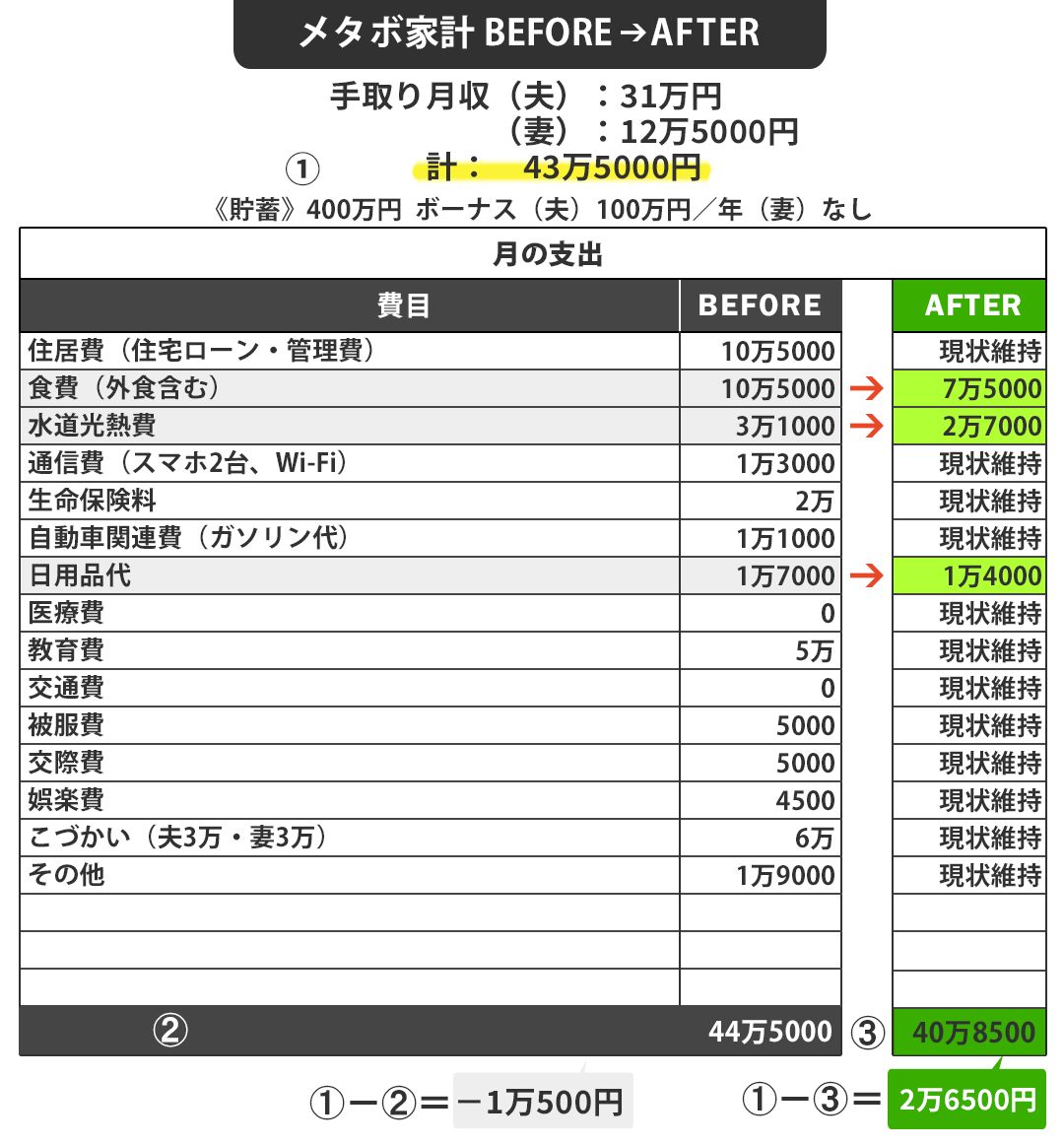

早速、家計の収支を確認すると、手取りの世帯月収43万5000円のうち、前月の支出は44万5500円。1万500円の赤字が出ていました。聞けば、家計はトントンか、赤字が出るかという状態。もともと工藤家は、家を買うタイミングでライフプラン表を引くような慎重派ですから、ユリコさんの年収が半減しても赤字は最小限に抑えられました。

しかし、貯金は大きく減っています。夫のボーナス年100万円は、長男の私立の学費に消えるため、本来ならばボーナスから出すはずの年間の特別支出(帰省、家電ほか消耗品交換)が、貯金から出さざるを得ない状況に。そのため、1年前は450万円あった貯金が現在400万円まで激減しています。

次に各費目を見ていくと、“ゆるい支出”が散見されました。

ひとつが、食費。総菜や外食の回数は少ないですが、バカになりません。また、2人の子供が小さかった頃に比べ、今は食べ盛り。その成長に伴い食べる量は増える一方です。加えて昨今の物価高。夫婦は、食費が月10万円超になっていたことに気づき、「こんなにも食費がかかっていたのか」と呆然としていました。そこで、週の予算を決め、買い物の仕方を工夫するようアドバイスしました(食費:10万5000円→7万5000円へ削減)。

水道光熱費も値上げが続いていることから、3万1000円と、思っていたより高くついていたことに気づいた夫婦。「シャワーを流したままシャンプーをしない」など、使い方を見直す必要があることを伝えました(水道光熱費:2万7000円に削減)。日用品も、こだわりの高級シャンプーなどをワンランクずつ下げてもらいました(日用品:1万7000円→1万4000円)。

こうして、無意識の“ゆるい支出”を見直したことで、計3万7000円もの削減に成功。収支の差額は、多い時で月1万円の赤字があったところ、2万6500円の黒字に転換できました。

■「今のやり方でいいか?」見直すタイミングは

とはいえ、妻の収入が半減し、支出が増大、さらには次男が長男と同じ私立中学校への進学を希望しているわけですから、もう一段、いや二段の大きな改革が必要です。

次男も中学校から私立となると、さらに年間100万円前後の教育費が加算されていきます。そのためには、ユリコさんの収入を増やすか、次男の進路を見直すか、検討が必要になっていきます。結果、次男の意思を尊重し、ユリコさんの収入を増やすプランを選択しました。

早速正社員職を目指し、資格取得の勉強を始めています。やはり派遣社員だと雇い止めの心配も尽きないし、残業も厳しく制限されてしまうから、と。

工藤家は、これからが正念場。教育費と老後資金は綱引きの関係ですから、教育費がさらに増えれば、老後資金の準備が厳しくなります。ですが、次男の教育費が片付くであろう50代半ばから貯め始めるのは遅い。次男の進路が決まった時点で、月の支出の黒字部分やボーナスの一部を運用しながら投資などで備えていくことも視野に入れるべきでしょう。

人生、計画通りに行かないもの。未成年の子がいる世帯は、なおさら「想定外の連続」に見舞われます。ですが、その都度仕切り直しをすれば、傷は広がりません。

支出や収入に少しでも変化が出た時は必ず、そうでなくても一年に一回は、「本当に今のやり方を続けていいのか?」と見直しをしてほしい。本来、ライフプラン表は毎年見直すべきものですから。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

45歳貯金40万円。中高生の子ども3人の教育費が多く、給料日前は毎月極貧です

オールアバウト / 2024年8月3日 22時20分

-

「年116万円をドブに捨てている」年収約1000万円貯蓄約6000万円の4人家族にFPがダメ出し…慢心家計の盲点

プレジデントオンライン / 2024年7月30日 10時15分

-

32歳、貯金1200万円。住宅ローンの借入額1億円、第2子を躊躇しています……

オールアバウト / 2024年7月28日 6時10分

-

52歳、貯金510万円。離婚に向けて息子2人の教育費負担や老後のお金について相談したいのです

オールアバウト / 2024年7月21日 20時5分

-

43歳、貯金650万円。事情により住宅の買い替えを考えており、4000万円ぐらいかかりそうです

オールアバウト / 2024年7月21日 6時10分

ランキング

-

1セブン&アイ、カナダの小売大手が買収提案 「初期段階」と関係者

ロイター / 2024年8月19日 17時56分

-

2「1000円カット」も今は昔 再値上げもありそうなQBハウスから考える「デフレビジネス」の限界

ITmedia ビジネスオンライン / 2024年8月17日 6時15分

-

3「パパは全然面倒みてくれない」「ママがいい」は何が悪かった? しまむらの“残念”すぎる対応を見過ごせないワケ

ITmedia ビジネスオンライン / 2024年8月19日 6時15分

-

4ドル覇権崩壊の序曲「1ドル=70円」の超円高に備えよ 「基軸通貨としての地位は着実に弱体化」未曽有の危機の恐れ

zakzak by夕刊フジ / 2024年8月19日 6時30分

-

5大波乱後の日経平均は9月以降最高値をとれるか 外国人投資家は割安な日本株をスルーできない

東洋経済オンライン / 2024年8月19日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください