10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

※写真はイメージです - 写真=iStock.com/Khanchit Khirisutchalual

※本稿は、井戸美枝『好きなことを我慢しないで100万円貯める方法』(幻冬舎)の一部を再編集したものです。

■「貯め体質」になる一番の近道は…

【みさき】お金を貯めよう貯めようと思うのですが、お給料日前にはいつのまにか残高ギリギリで…。どうしたらいいですか?

【井戸先生】一番は毎月1万円でもいいので、自動積立定期を始めること。お給料日に口座から自動引き落としされるように設定します。一度申し込めば、あとは自動的にお金が貯まっていきますよ。

【みさき】でも、毎月1万円くらいを積み立てたところで、なかなか大きな金額にはなりませんよね?

【井戸先生】そんなことはありません。積立を長く続けるほど、元金に利息が加わって、雪だるま式にお金が増えていく「複利効果(*)」が働きます。一度始めればほったらかしているだけでも、資産は雪だるま式に大きくなるチリツモパワーを発揮します。

*投資や預金などで獲得した収益を当初の元本にプラスして運用することで得られる利益

■まずは100万円貯めるところからスタートさせる

【もえ】積立のチリツモパワーってすごいんですね! 私も早速積立にチャレンジしてみたいのですが、具体的にはどのように始めるとよいのでしょうか?

【井戸先生】まずは、自動積立定期を活用して100万円を貯めてみることをおすすめします。例えば、毎月2万円の積立をベースに、年に2回のボーナス月には積立額を15万円に増額することで、2年間で100万円に到達します。100万円貯まるとうれしいものですよ。

【もえ】それなら最初から、自動積立定期よりも金利の高い投資信託などで積み立てていったほうが効率的ではないですか?

【井戸先生】鋭い指摘ですね。投資信託は投資商品なので儲かることもあれば、元本割れすることもある「値動きのある商品」です。必要なときに元本割れしていて、解約しづらいことがあるのも事実です。まずは、自動積立定期で最低限の資金を確保してから、投資信託の利用を始めても遅くはありません。

【もえ】たしかにそうですね。

■積み立てを続けるモチベーションを保つ方法

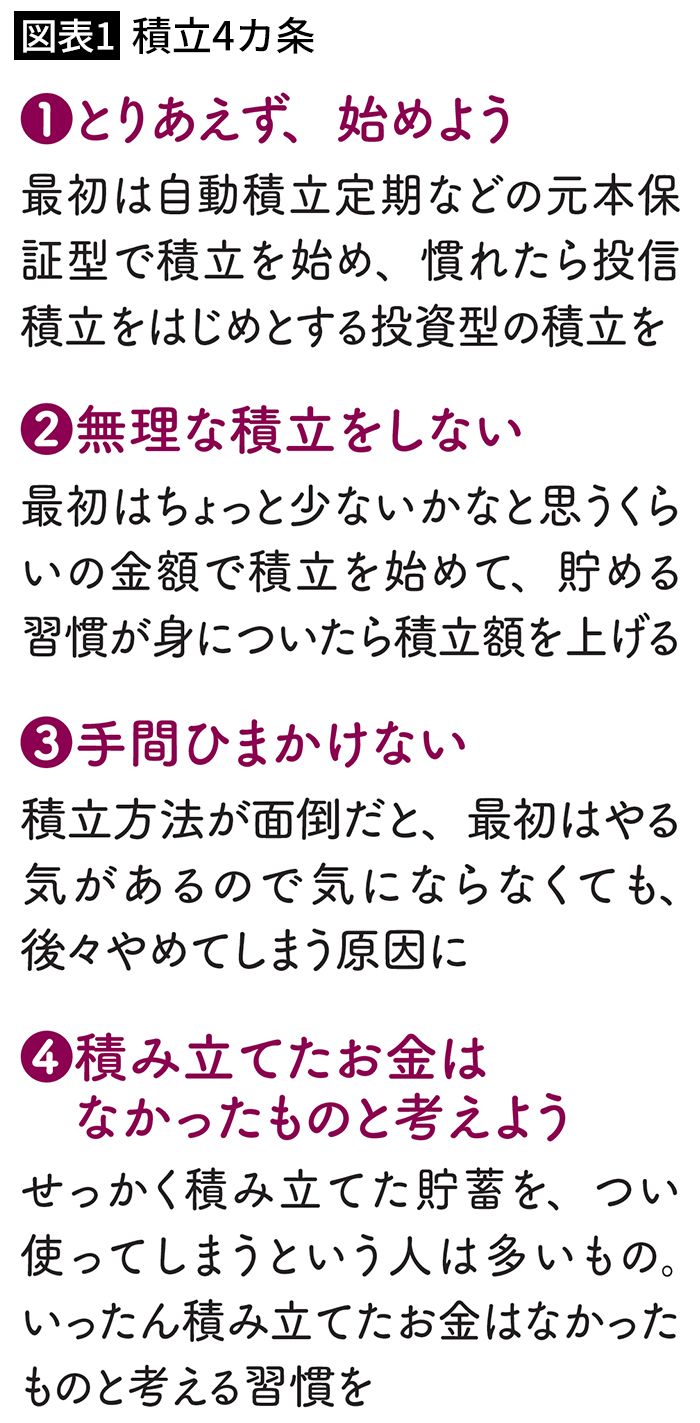

【井戸先生】積立は「とりあえず始めてみる」ということが何より大切。まずは自動積立定期で100万円を貯めるところからスタートしてみてください。

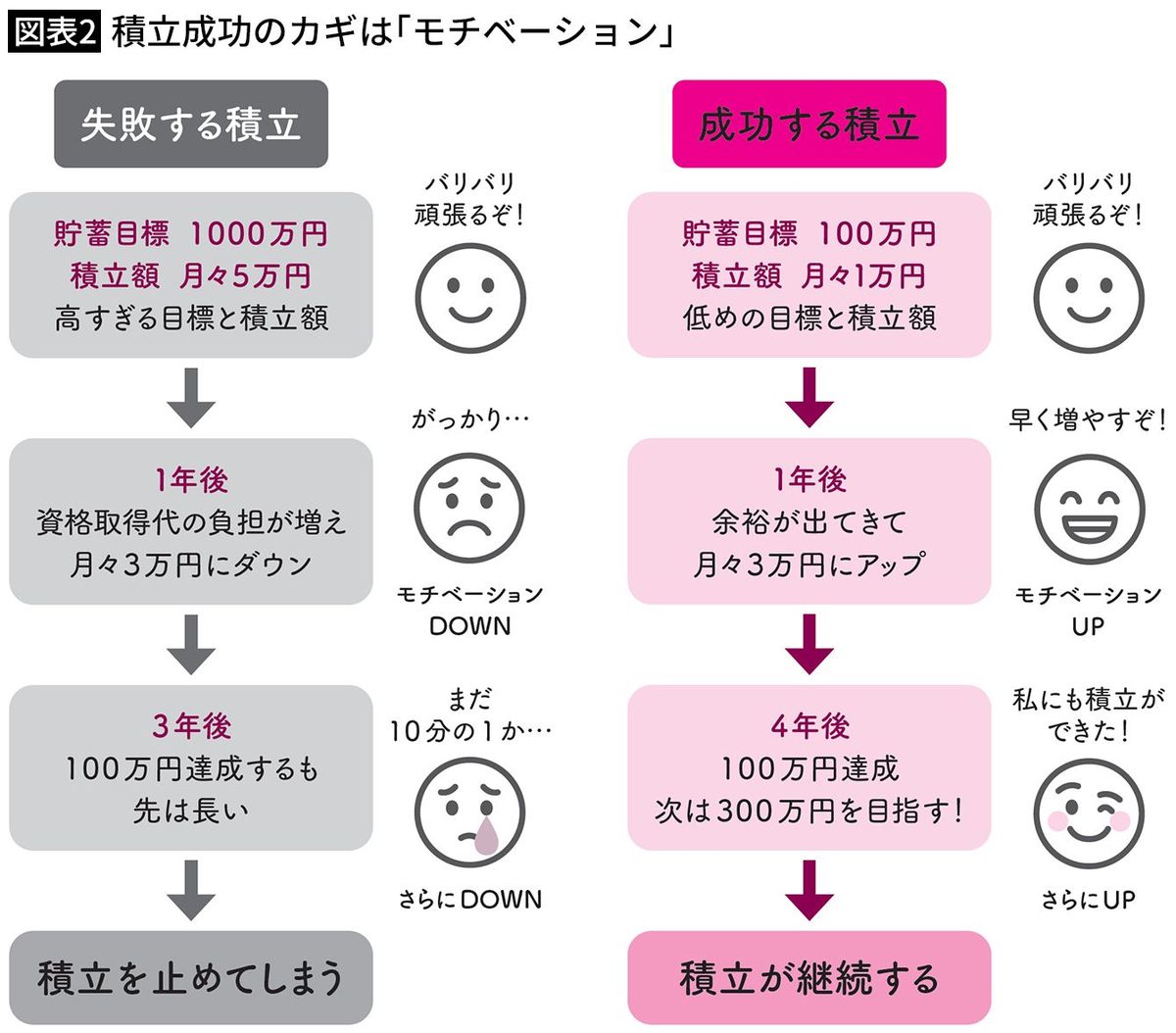

【みさき】私はお金を早く貯めたいから、月5万円で自動積立定期を始めようかな。

【井戸先生】無理な積立額を設定すると、長続きしないので要注意! 積立の成功のカギはモチベーションを保つこと。最初は少なめの積立額から始めることをおすすめします。

【もえ】ほかにも、積立を始めるうえで注意することはありますか?

【井戸先生】モチベーションを保つうえでは、積立方法が面倒なものは避けたほうがよいでしょう。自動積立定期であれば、いったん始めたら、難しいことを考えなくても、ほったらかしたままでOKなので、安心ですよ。

【みさき】積み立てた貯蓄についつい手をつけてしまわないか不安です。

【井戸先生】たしかに、途中で手をつけてしまう人は少なくありません。それを防ぐためには、積み立てたお金はなかったものと考える習慣を身につけることも大切です。

お金を貯めたいなら、1日でも早く積立を始める

まずは自動積立定期で積立をスタート

積立を途中で止めないためにも、最初の積立額は低く設定

■100万円貯まったら投資信託の積立を開始

【井戸先生】元本保証の自動積立定期で100万円を貯めることができたら、いよいよ投資信託(投信)積立を始めましょう。

【みさき】でも、投信積立って投資ですよね…。私みたいな知識のない初心者が始めて本当に大丈夫なんですか?

【井戸先生】投信積立は、少額から始められるうえに、運用自体は運用会社にお任せできるので、誰でも手軽に始めることができます。また、投資する商品と毎月の積立金額さえ決めれば、あとはほったらかしでもOK! 購入のタイミングや毎日の価格変動などを気にする必要もないため、投資初心者にはうってつけです。

■初めての投資は新NISAかiDeCoか

【もえ】投信積立をするなら、2024年からスタートした新NISAやiDeCoの活用が欠かせませんよね?

【井戸先生】その通り! 新NISAとiDeCoは、運用益が非課税になるなど、とても節税メリットが多いのです。そのため、少しでもお得にお金を貯めたい人は、すぐに始めてみましょう。

【みさき】この2つの制度はよく名前を耳にするけれど、そんなにすごい制度とは知りませんでした。

【井戸先生】新NISAは、非課税で投資ができるうえに、資金の引き出しがいつでも可能なため、幅広く活用することができます。一方、iDeCoは老後資金を貯めることを目的に作られた制度で、資金の引き出しが原則60歳までできません。そのため、初めて投信積立をするなら、まずは新NISAから利用するとよいでしょう。

■投資の基本原則

【みさき】私も投信積立を始める際には、必ず新NISAを活用するようにします! でも、投信積立にはリスクがつきものですよね? それを考えると不安になるのですが……。

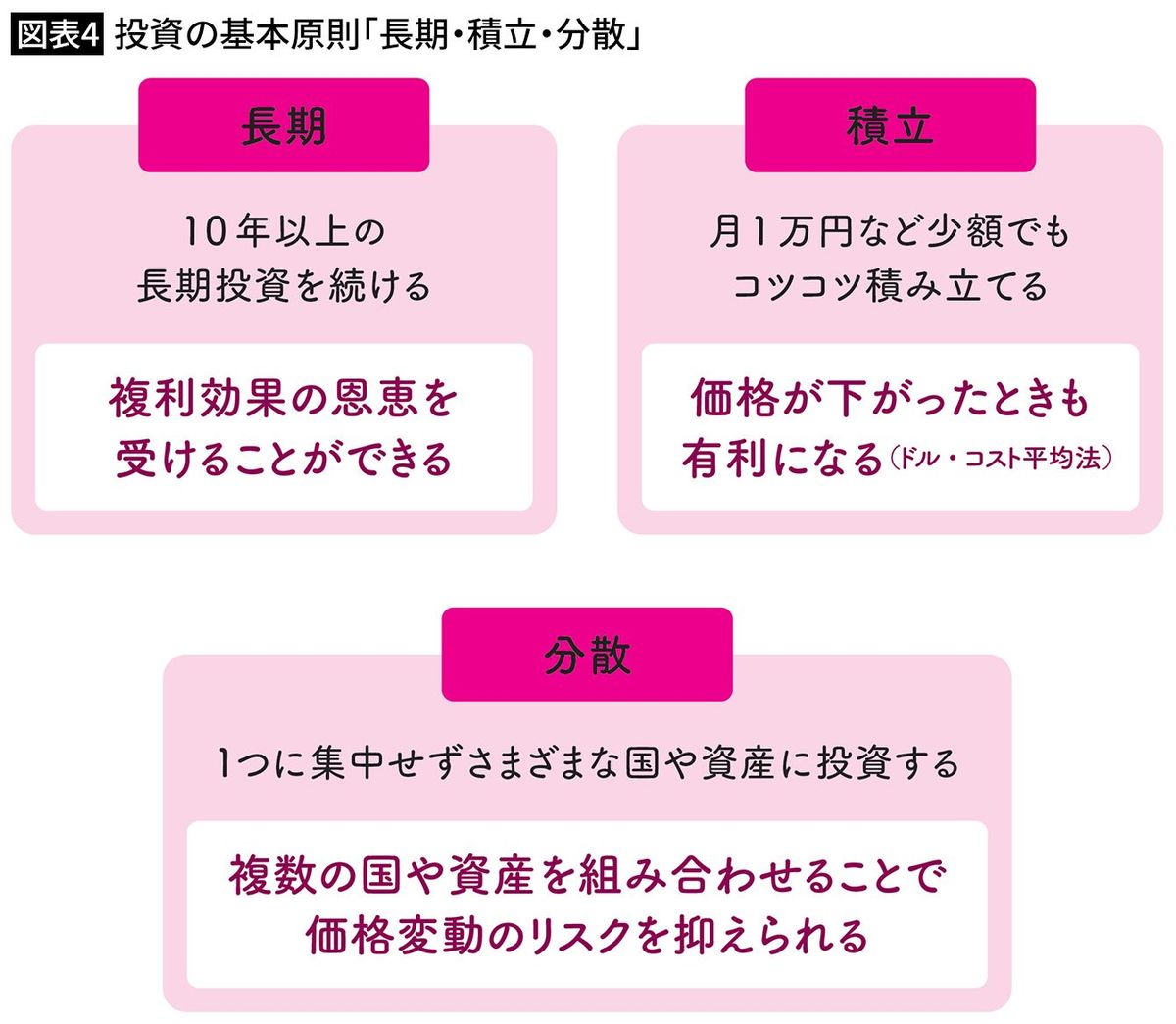

【井戸先生】もちろん、投資ですから損するリスクはゼロではありません。ですが、投信積立では、投資の基本原則である「長期・積立・分散」の効果が期待できるため、長期的に積立を続けていけば、大きく損をすることを避けられる可能性が高いです。

【もえ】投資の勉強をすると、「長期・積立・分散」が大切という話はよく聞くのですが、あらためて先生から教えてほしいです。

【井戸先生】「長期」投資にはリスクを軽減する効果もあり、過去のデータから、投資信託の保有期間が長ければ長いほど安定したリターンが見込めるということがわかっています。また、1つの資産に集中して投資をすると、資産運用がうまくいかなくなったときにダメージが大きくなりますが、幅広い種類や地域の商品に投資対象を「分散」することで、投資リスクを抑えることができるのです。

【もえ】なるほど!

【井戸先生】さらに、「積立」投資では、毎月一定金額ずつを購入していくことによって、価格が高いときには少ない口数を購入し、安いときには多い口数を購入していくことになります。そうすることで平均の購入単価を均一にすることができます(ドル・コスト平均法)。その結果、長期的に見ると価格変動のリスクを軽減する効果が期待できるのです。

【みさき】つまり、新NISAで投信積立をすれば、節税メリットを受けながら、「長期・積立・分散」によるリスク軽減効果も得ることができるわけですね!

【井戸先生】その通りです!

■上限1800万円、一生涯使える制度

【もえ】先生、この機会に新NISAの制度内容について詳しく教えてください。

【井戸先生】わかりました! 新NISAでは、制度が恒久化され、非課税となる保有期間が無期限となったため、生涯にわたって非課税での投資が可能となります。そのため、老後資産形成に向けた30年を超える長期投資にも活用することができるようになります。

【みさき】一生涯使うことができる制度というわけですね!

【井戸先生】また、新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの枠が設けられており、両方を利用できます。年間の非課税投資枠というのが決められており、つみたて投資枠が120万円、成長投資枠が240万円、合計で360万円です。ちょっと多い印象ですが、枠全部を使う必要はありません。一生涯で使える上限もあって、1800万円(うち成長投資枠は1200万円)です。

【もえ】つみたて投資枠と成長投資枠では、投資できる商品も異なるんですよね?

【井戸先生】その通りです。つみたて投資枠で購入できる商品は、一定の要件を満たした投資信託とETF(上場投資信託)のみです。一方、成長投資枠では、投資信託とETFに加えて、上場株式やREIT(不動産投資信託)など幅広い商品を購入することができます。

【みさき】選べる商品の多い成長投資枠を利用したほうがよいでしょうか。

【井戸先生】いえいえ、投資初心者の場合は、つみたて投資枠からスタートしたほうがよいですよ。つみたて投資枠の対象商品は、金融庁の設定した要件をクリアした長期の積立投資に適したものに限定されています。そのため、投資に関する知識の少ない人でも選べるようになっているんです。

【もえ】NISAで投資すると運用益が非課税なんですよね。これについて詳しく教えてください。

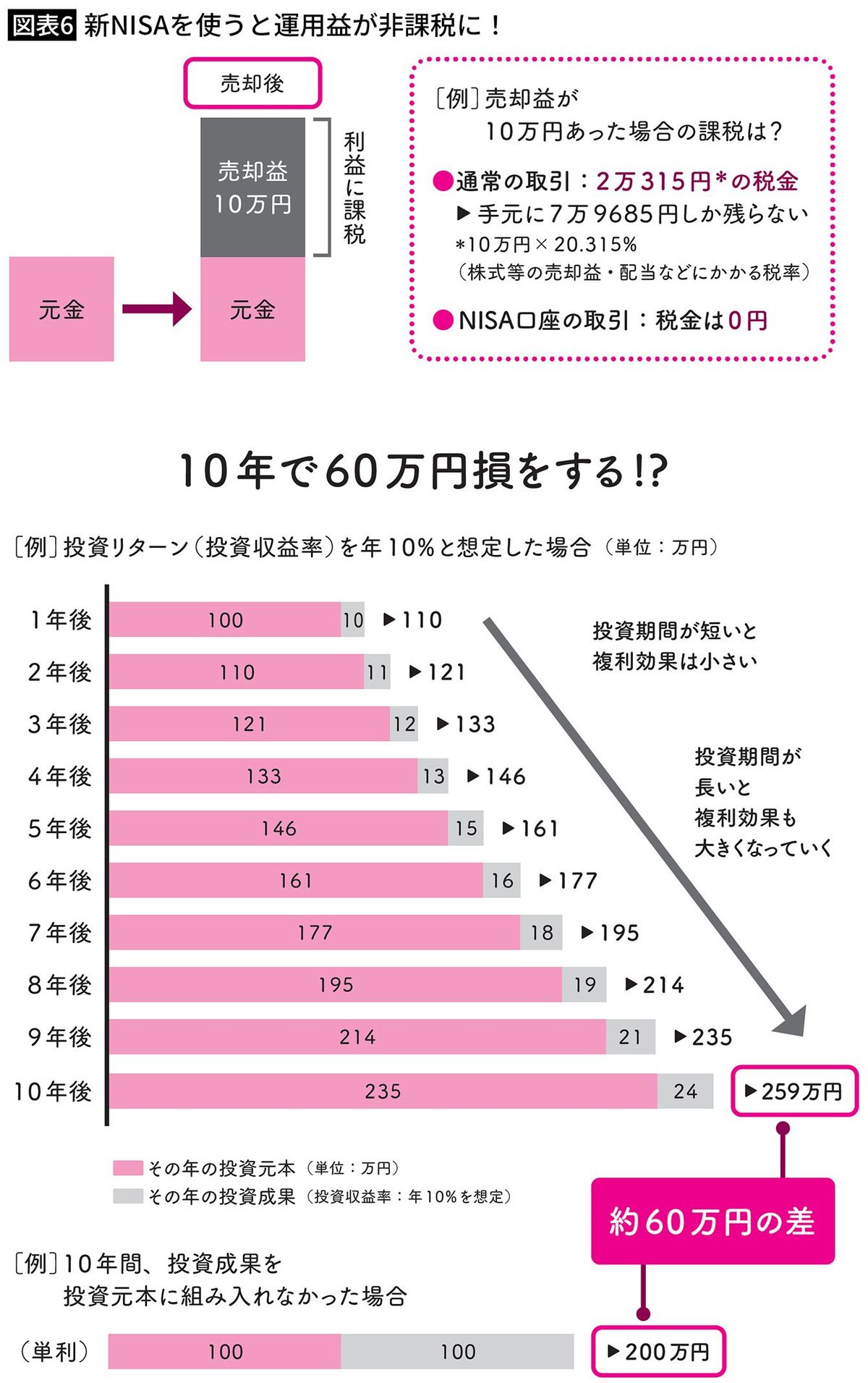

【井戸先生】NISAの運用で得られた運用益、つまり売却益や配当・分配金には、通常約20%の税金がかかりますが、NISAの運用で得られた運用益はすべて非課税になります。税金が引かれずに運用益をまるまる手に入れることができるため、お得に資産を形成することができますよ。

■新NISAはいつでも引き出せる

【みさき】NISAってあらためてすごい制度ですね! 私も、自動積立定期で100万円を貯める目処が立ったら、さっそくNISA口座を開いて投信積立を始めようと思います。

【井戸先生】みさきさん、その意気です! 新NISAなら積み立てたお金を途中で引き出して、結婚資金やマイホーム購入資金にも使えます。

使っても、また積立を続けることで、次のお金が必要なライフイベントにも備えていけるのです。図表6を見てもわかる通り、長期間投資を続けるほど、複利効果が大きくなり、安定した収益が確保できます。無理をせずに長期で、投信積立にチャレンジしてください。

新NISAでは、生涯で1800万円まで非課税投資が可能

投資初心者でも投信を選びやすい「つみたて投資枠」

長期運用をして複利効果のパワーを活かそう

----------

ファイナンシャル・プランナー(CFP認定者)

関西大学卒業。社会保険労務士。国民年金基金連合会理事。『大図解 届け出だけでもらえるお金』(プレジデント社)、『一般論はもういいので、私の老後のお金「答え」をください 増補改訂版』(日経BP)、『残念な介護 楽になる介護』(日経プレミアシリーズ)、『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)など著書多数。

----------

(ファイナンシャル・プランナー(CFP認定者) 井戸 美枝)

外部リンク

この記事に関連するニュース

-

「新NISAは長期・分散・積立」は勘違い…「オルカン」人気の陰で「成長投資枠」の買付額が圧倒的に多いワケ

プレジデントオンライン / 2024年7月22日 7時15分

-

【新NISA】まだ迷っている50代必見!2人に1人は加入している!?どんな制度なの?

ハルメク365 / 2024年7月21日 14時50分

-

【NISA】「投資信託の分配金は非課税だから気にしなくていい」という人は知らない…非課税枠に関わる“意外な盲点”

Finasee / 2024年7月10日 11時0分

-

目指せ「貯金1000万円」!どうやって貯める?

オールアバウト / 2024年6月30日 11時30分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3メルカリ「フルリモート廃止?」に私が感じたこと 一体感を得るには「ある種の非効率さ」も重要だ

東洋経済オンライン / 2024年7月26日 11時0分

-

4土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

5「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください