いまだに3割は入っていない…保険のプロが「地震保険だけは絶対に入ったほうがいい」と力説するワケ

プレジデントオンライン / 2024年4月8日 7時15分

※写真はイメージです - 写真=iStock.com/bee32

■「大して保険金を受け取れない」という声も

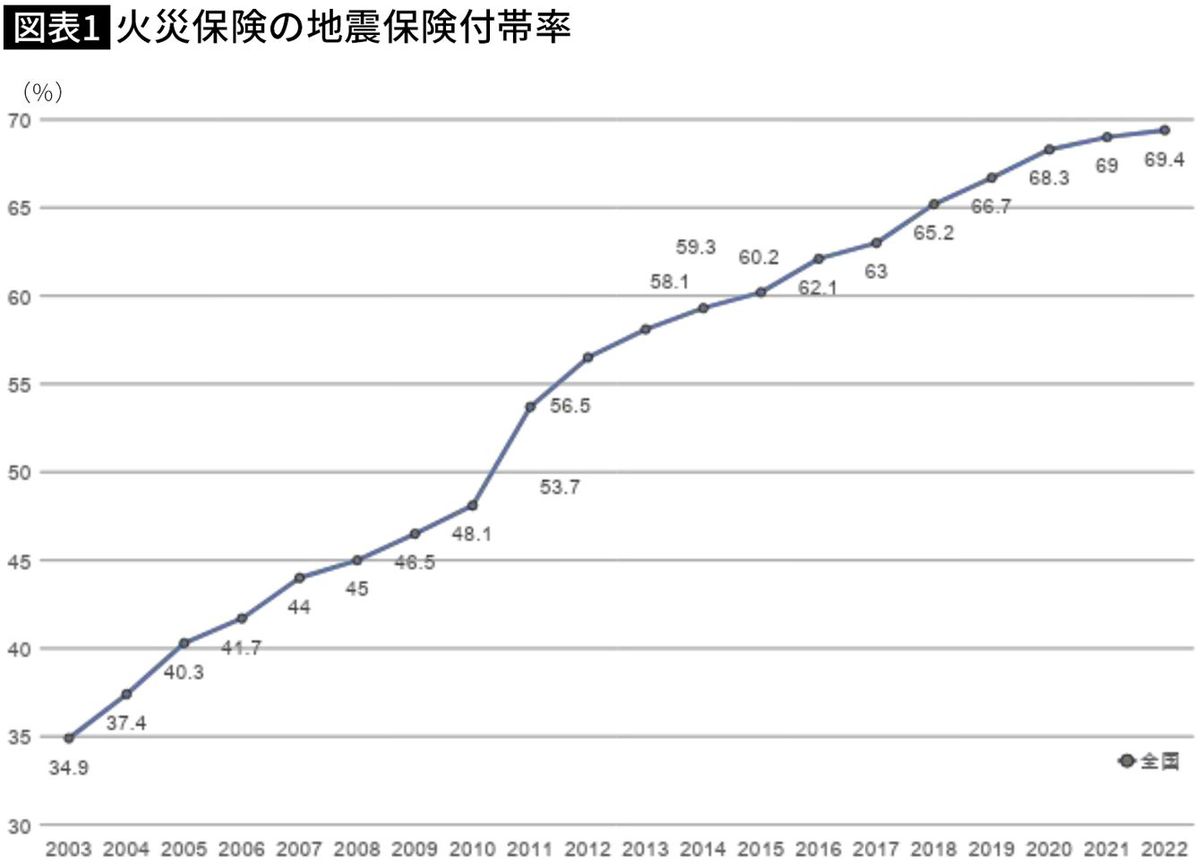

火災保険に地震保険を付帯している割合(「付帯率」)は、現在約7割です。付帯率は右肩上がりで伸び続け、この20年でほぼ倍に。都道府県によるばらつきはありますが、地震保険の加入者はいまや多数派です。

ですが、「契約はしたけどよく知らない」――。こうした加入者が多いのも実情です。他方で「大して保険金を受け取れないから意味ない」と耳にすることも少なくありません。

どちらであっても、まず知ってほしいことがあります。

地震保険は、地震による生活基盤の喪失という究極的な場面で利用する“非常用グッズ”です。結論から申し上げれば、被災で打撃を受けた家計を支えるための、現実的かつ有力な準備手段にほかなりません。

他方で地震保険は、「地震保険に関する法律」に基づく政府関与の特殊な保険制度であるゆえ(後述)、根強い誤解や勘違いが生じてもいます。入っていてもよく理解していなかったり、誤った情報に基づき加入の可否を判断したりすると、のちのち悔やむことになりかねません。

本当に困ったとき、思い通りに役立てられるよう、補償内容を正しく知り加入の可否を判断してほしい――。相談や講演の現場で、いつもそうお伝えしてきました。そこで今回は、よくある「3つの誤解」を切り口に、地震保険の要点についてわかりやすくお伝えしたいと思います。

■全壊なら最大300万円の支援金がもらえるが…

誤解1「被災時は自治体の支援があるから問題ない」――公的支援の効用と限界

地震を含む自然災害で被災した場合、住まいの損害程度に応じて国や自治体による支援を受けられます。その内容は、支援金や義援金、税・保険料、当面の住まい、生活費等の減免など多岐にわたります。内閣府が「被災者支援に関する各種制度の概要」にまとめているので一度ご覧いただくことをお勧めします。これらの支援を利用すれば、生活再建を進めるうえでかなり助けになることがわかるでしょう。

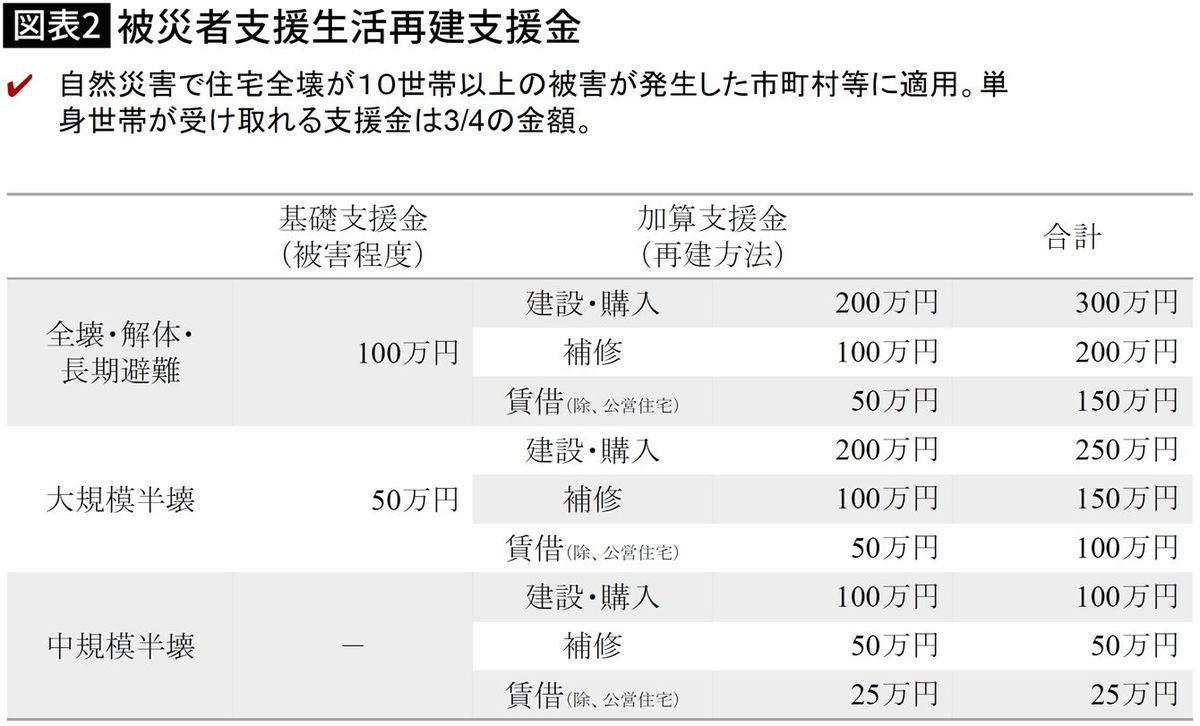

代表的な支援に、持ち家・賃貸を問わず住まいを失った被災者が受けられる「被災者生活再建支援制度」があります。

自然災害で住宅が全壊等となった世帯に、住宅の被害程度に応じた基礎支援金が最大100万円、その後の住宅再建方法に応じた加算支援金が最大200万円で、合計最大300万円の支援金が受け取れます。2024年初の能登半島地震でも、石川県、富山県、新潟県の全域に被災者生活再建支援法が適用されています。

支援金の使い道は自由で、被災者にはとても助かるお金です。ただし、被害がもっとも重い場合でも300万円が上限で、半壊以下世帯への支援はありません。

他方で、損害を受けた住宅の修繕や再建にかかる経済的負担は、数千万円になることも少なくありません。住宅ローン返済中に被災した場合は、さらに問題が大きくなります。

超低金利が長年続いたこともあり、多額で長期の住宅ローンを組むことが現在一般化しています。しかしローン返済中に被災すれば、住まいを失う一方で債務が残ります。他方で、建て直すにしろ借りるにしろ、暮らしに住まいは不可欠です。失った住宅のローンに加え、新たな住居費も含めた二重の住居費負担で、過酷な状況での生活再建を余儀なくされるおそれがあるのです。

■「被災ローン減免制度」には限界もある

こうした事態に陥った被災者に向けた銀行業界の対応指針として「被災ローン減免制度」も設けられています。このしくみは、返済不能に陥った被災者が自己破産のデメリットを受けずに支援金や500万円など一定のお金を手元に残し、銀行との相談により債務減免の可能性を探るもの。債務問題解決の一手段として事前に知っておくべきですが、利用要件を満たし、かつ銀行の合意も必要です。申し出れば減免というわけではないので、住居費の二重負担を回避できる解決策には必ずしもなり得ません。

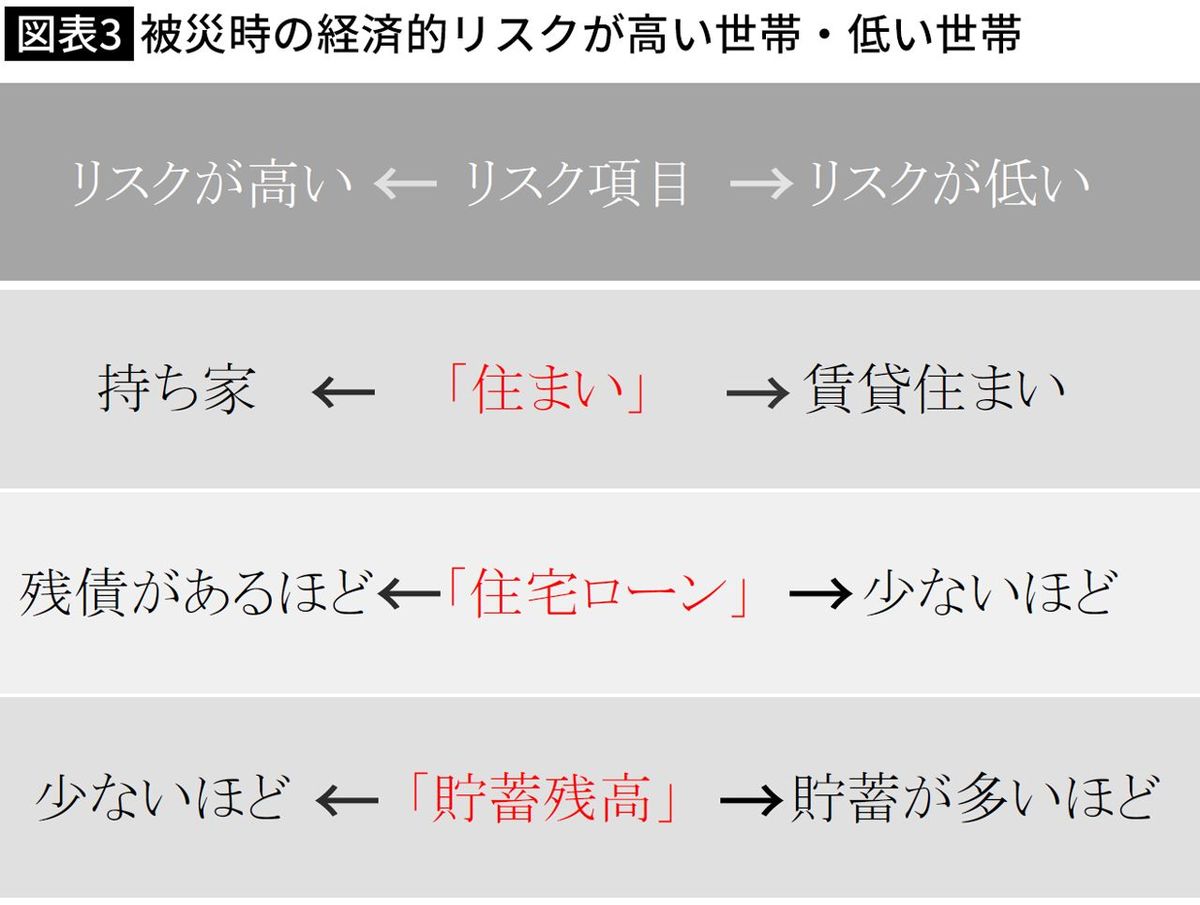

支援をもれなく利用しても、場合により困難を回避できないおそれがあるのです。とりわけ持ち家で相当額のローン残債があり、かつ貯蓄が少ない世帯は被災時の経済的リスクが高くなることが予測されます。被災後に望まぬ選択肢を余儀なくされないための準備が必要です。

誤解2「住宅再建できる保険金を受け取れず意味ない」――巨大リスクゆえ制限はあれ、効用大

地震保険に加入しない理由として、「地震保険金だけでは住宅再建ができないから」と耳にすることがあります。業界団体による消費者調査(※)でもこの回答が多く見られました。

※損害保険料率算出機構「地震危険に関する消費者意識調査」

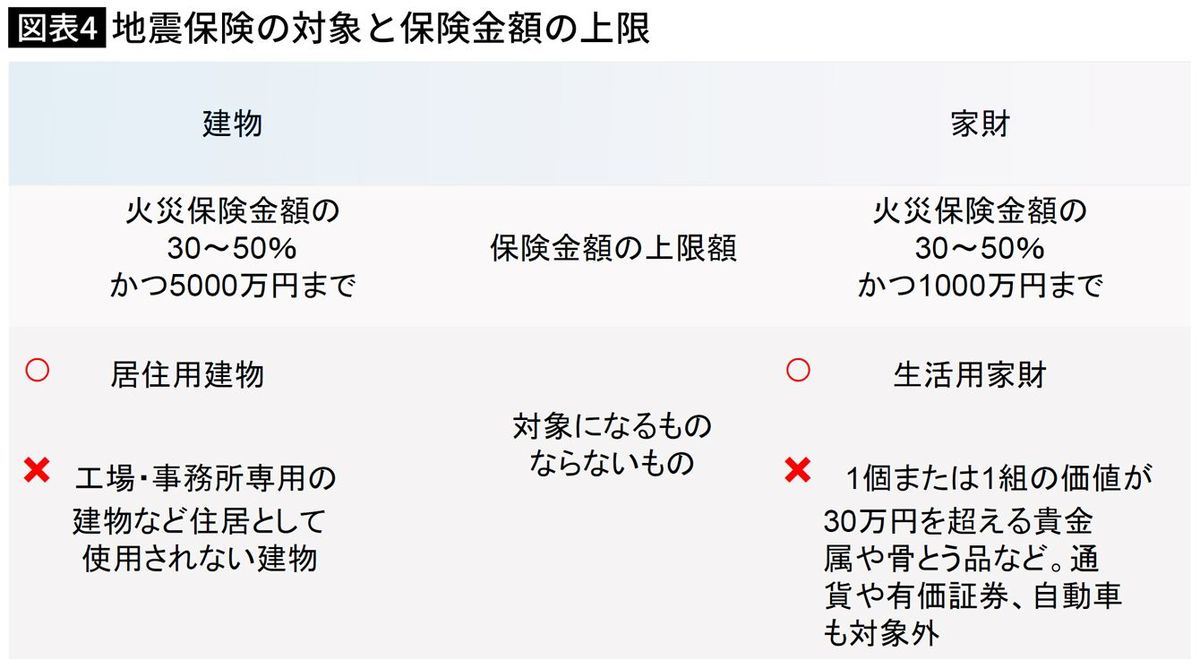

確かに、火災保険金額の50%が受け取れる地震保険金の上限です。3000万円の住宅であれば1500万円。これには、地震災害が持つ特性に理由があります。

■官民一体の特殊な保険だからこその強み

保険は「大数の法則」を利用した金融商品です。過去の発生データを大量に集めて一定期間観察をすると将来の発生確率が推定できる自然界の法則ですが、火災が年間にどれだけ発生するか、あるいは年齢・性別による死亡率がどれだけなのかが推定できるからこそ、火災保険が、生命保険が成立し得るのです。

ところが、地震はいつ、どこで、どの規模で発生するかの予測が困難な災害です。過去を振り返れば、どの年にどのような被害が生じたかには大きなばらつきがあり、法則性はありません。同じ程度の揺れの地震であっても、いつ、どこで起きたかで被害程度も大きく変わります。

このように、予測が難しく、ときに巨大な損害が発生しうる地震は、保険として成立しにくい災害といえるでしょう。損保会社が単独で商品を提供、運営することには困難が伴い、損害保険では一部の例外を除き、地震による損害は免責とされ保険金が支払われません。

地震保険がその例外として成立し得るのは、損保会社のみならず政府も保険金支払い責任を負う建て付けになっているからです。

契機は1964年の新潟地震。新潟県の出身であり、当時大蔵大臣であった田中角栄元首相が1966年の「地震保険に関する法律」の成立に尽力し、地震保険制度は誕生しました。

国策として設けられた地震保険は、営利目的の保険商品とは一線を画し、官民一体で運営される特殊な保険制度です。

とはいえ、地震保険制度の運営に税金は投入されていません。私たちの支払った保険料が経費を除き官民で積み立てられ、それが保険金の原資になります。これまでも、その積立金だけで保険金が賄われてきました。将来、大地震で原資が不足する事態が起きたときは、政府が保険金をいったん立替払いすることはあり得ます。

■1契約あたりの保険金額にも上限がある

しかし、政府が関与しても被害予測の困難性は変わりません。他方で、どのような災害が起きても保険金は確実に支払われなければなりません。そのためには、損保会社や国の保険金支払責任を過大にしないことも重要になります。こうした理由から、地震保険は生活に必要な住宅や家財に対象が限られ、1契約あたりの保険金額にも上限が設けられているのです。

ひるがえって私たちは、被災時に多くを失うおそれがあります。住宅だけでなく、家財一切、財産、仕事、健康などを失ったとき、手元のお金で対応できる人はほぼ皆無でしょう。前述のように公的支援にも限界があります。それでも、私たちの暮らしは続いていきます。

たとえ住宅再建に届かなくても、まとまった地震保険金を受け取れることの意味は、もはや言うまでもないでしょう。

誤解3「保険料が高いから」――非営利制度ゆえ実は廉価。民間で作れば保険料は2倍

よく耳にする言説ですが、地震保険料はほんとうに「高い」のでしょうか。

結論から言えば、以下の理由から地震保険料は構造的にかなり抑えられている、といえます。

まずは、地震保険が非営利の保険制度だからです。

地震保険は「被災者の生活の安定に寄与する(地震保険法第1条)」ために設けられた制度で、保険会社の営利のために存在しません。地震保険料のうち、保険会社の経費にあたる付加保険料には、営利目的の保険に含まれる「利潤」がありません。損保会社は儲けもなければ損失も負わない(「ノーロス・ノープロフィット」)立場で国策に協力しています。「損保会社に地震保険金を払い渋られた」と耳にすることがありますが、地震保険金を払い渋る理由は、損失を負わない損保会社には本来ないはずです。

■損保会社の「地震保険上乗せ特約」と地震保険の違い

加えて地震保険は、可能な限り保険料を抑えることが法律で求められています。地震保険が単独で契約できず、火災保険とセットとするのは、契約の経費を浮かすため。あまねく多くの人が補償を享受できるよう、可能な限り保険料を抑えることが要請されます。

地震保険料がどれだけ安いかは、民間で提供されている地震商品と比較すれば一目瞭然です。

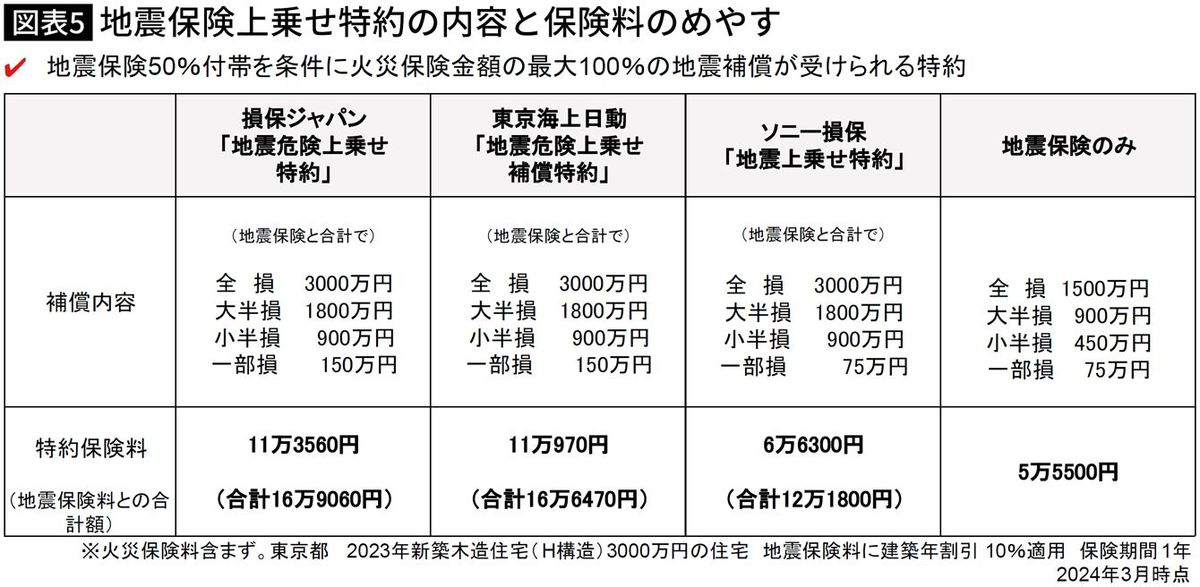

一部の損保会社が提供している地震上乗せ特約(名称は各社異なる)は、いずれも火災保険の特約です。被災時は地震保険金と同額の保険金を、特約からも受け取れます(一部除く)。3000万円の住宅が全損となったとき、地震保険から1500万円、特約から1500万円で合計3000万円が受け取れるので、保険金だけで住宅再建ができるというのがコンセプトです。

ですが、特約保険料は高いものだと地震保険料の2倍程度の水準。損保会社が単体で地震リスクを負うと、保険料はこれほど高くなるのです。

少額短期保険業者が取り扱う単独で加入できる地震補償もあります。自治体の発行する「り災証明書」で支払額が決定されるしくみで、地震保険とは補償のされ方が異なるため単純比較は難しいのですが、同じ保険金額で比較すると、保険料にはかなり大きな差が生じます。

同じ補償であれば、保険は割安なものを優先するのが大原則。よって地震への備えは政府関与の地震保険がメイン、他の補償はプラスα、と位置付けられます。

これまでみてきたように、予測不能な地震被害が対象だからこそ完全とはいえないまでも、地震保険は非常時の支えになり得るリーズナブルな手段と言えるものでしょう。もっとも大切なことは、最悪の事態に陥ったとき、「わが家の家計がどうなるか」を踏まえて準備を検討すること。正しい知識を踏まえて今一度ご自身の保険を確認して、必要であれば見直しをお勧めします。

----------

ファイナンシャルプランナー

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、代理店での10年間の経験を生かし独立、のち生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『地震保険はこうして決めなさい』(ダイヤモンド社)、『見直し以前の「いる保険」「いらない保険」の常識』(講談社)などがある。財務省「地震保険制度等研究会」委員。社会福祉士。

----------

(ファイナンシャルプランナー 清水 香)

外部リンク

この記事に関連するニュース

-

熱中症で入院・通院、損保ジャパンの傷害保険で原則カバー…来年1月更新分から

読売新聞 / 2024年7月27日 5時0分

-

被災住宅の「損害割合」自動算定 アプリ開発、現場で完結

共同通信 / 2024年7月18日 15時33分

-

地震で住宅が倒壊しました。税金を払うどころではありません。税金を減免してもらうことはできますか?

ファイナンシャルフィールド / 2024年7月15日 1時40分

-

実はタワマンにもある「水害リスク」。高層階なら浸水の心配はないが…過去には下水が溢れ出す事態も

日刊SPA! / 2024年7月11日 15時52分

-

自転車保険の加入が義務化、7割以上の県で実施に!保険なしで乗るとどうなる?→知らないと損する保険のこと

まいどなニュース / 2024年7月11日 7時20分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください