駅近・タワマン物件と全然違う…30年前に購入「郊外の駅からバス20分4500万円庭付き一戸建て」の衝撃の査定額

プレジデントオンライン / 2024年4月13日 10時15分

※写真はイメージです - 写真=iStock.com/Wako Megumi

■すべての不動産価格が上昇しているわけではない

このところ、マンションの販売価格の上昇が続いています。東京23区では、新築マンションの販売価格の平均が1億円を超えたことが報じられました。長引く低金利の影響もあって多額の住宅ローンを組む人が増えたのは、物件価値が購入後も下がらず、将来的に高く売却することも可能だと考える人が少なくないからでしょう。

しかし、すべての不動産価格が上昇しているわけではありません。郊外の住宅地の中には住民の高齢化が進み、“限界集落”と言われる分譲地もあります。

今回相談に来た70代の夫婦が住んでいるのも、かつての「ニュータウン」です。すでにリタイアして年金暮らしですが、長男(40)が無職の状態が長引き、今後の生活を思案されています。

◆相談者の家族構成

相談者・父親:三浦 剛さん(仮名・71歳・無職)

母親:ひろ子さん(仮名・70歳・無職)

長男(40歳、無職)と同居

◆資産

・預貯金:2000万円

・自宅(戸建て持ち家)

◆収入・支出

・年金収入:父親220万円 母親130万円 計350万円

・生活費:年額280万円

夫婦はいっしょに私の事務所にやってきました。

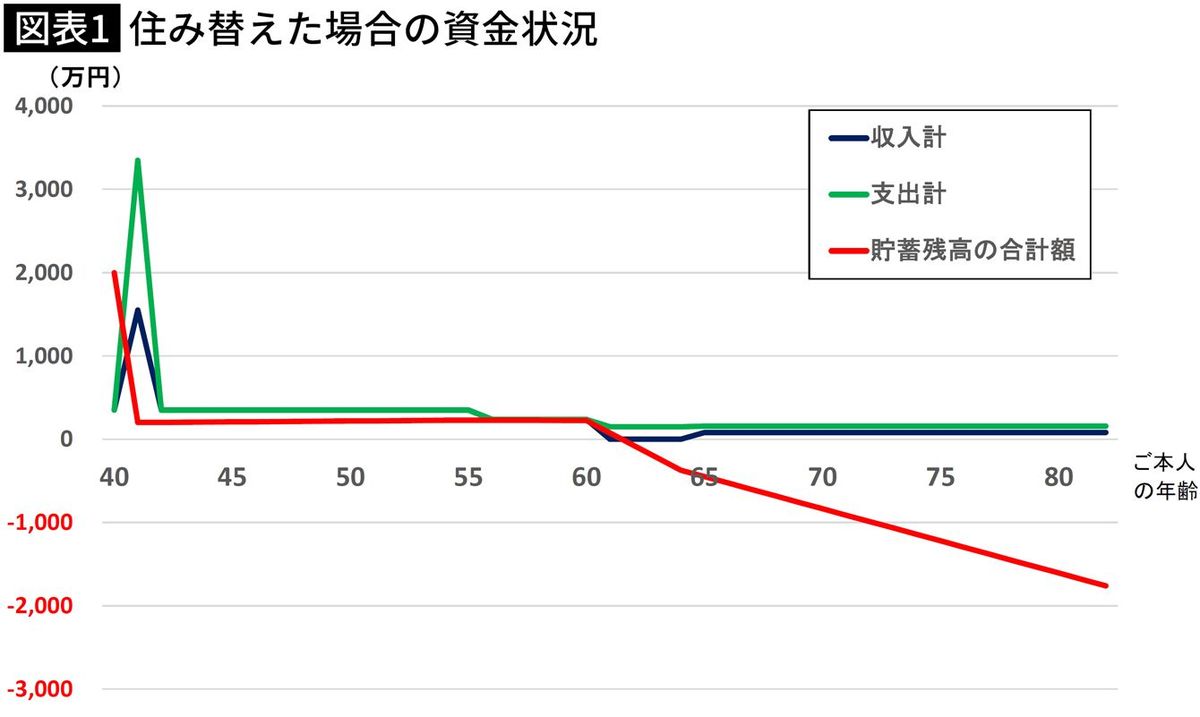

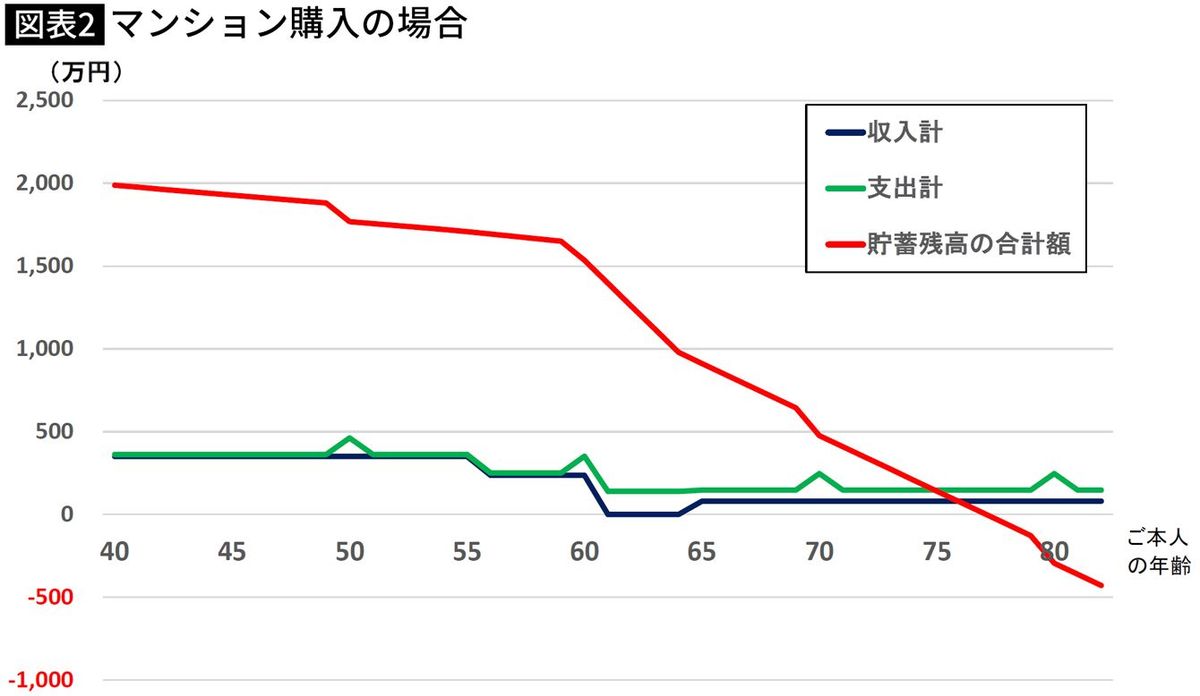

「自宅を売却して、もう少し利便性が良いマンションに住み替えたいのですが、できますでしょうか?」

「住み替えをされたい理由は何でしょうか?」私は尋ねます。

「今の場所は交通が不便で、都心まで通勤するとなると大変です。息子が働かなくなってしまったのも、それが一因ではないかと思うのです。利便性の良い場所に移れば、仕事も続くのではないかと……」

話を聞くと、長男は高校卒業後に就職し、いったんは自宅を出たそうです。しかし、慣れない仕事に、一人暮らしの負担も重なり、ほどなく退職して自宅に戻ったそうです。その後は自宅から通勤できる仕事を探し、再就職をしました。しかし、今度は通勤時間が長く、早朝に自宅を出ては夜遅くに帰ってくる生活が続きました。しばらくは頑張っていましたが、やがて体調を崩して退職することになりました。

その後もいくつかの仕事に就きましたが、やはり通勤が負担となり、長くは続きませんでした。そのうちに転職も難しくなり、無職の状態が続くようになってしまいました。けっして部屋にひきこもっているわけではなく、買い物などでは車を運転してくれます。両親も息子さんを頼ってしまう面があり、利便性が良い場所への転居を考えたようです。

「かつてはニュータウンと言われて賑やかだったのですが、今は高齢化が進んでいます。息子には仕事に就いてもらいたいのですが、今のところは車がないと不便で、どうしても息子に頼ってしまうのです」と母親は理由を教えてくれました。

■30年前購入「郊外駅からバス20分4500万円庭付き一戸建て」衝撃査定額

夫婦が自宅を購入したのは、バブル期の1980年代後半です。当時は地価の高騰が激しく、庭付き一戸建てを購入しようとしたら、どうしても利便性は犠牲にしなければなりませんでした。

郊外の駅からバスで15分、20分の場所に分譲住宅地が造成され、それでも飛ぶように売れていきました。夫婦が購入したのも、そんな郊外の分譲住宅地の一角です。購入価格は土地と建物を合わせて4500万円でした。

入居した当時は、小さな子供がいる同世代が多く、地域は活気がありました。しかし、30年も経過すると、子供世代はみな家を出てしまい、高齢者ばかりが残ってしまいました。やはり、都心から電車で1時間の駅からさらにバスで20分というのは、通勤には向きませんでした。職場まで2時間近くかかってしまうからです。

購入してから40年近く経過していて建物は古くなっていますが、それでも不動産価格が上昇とのニュースを耳にして、購入価格の半値近くの2000万円ぐらいでは売れるのではないか、そして貯蓄から1000万円を充当すれば駅近くの中古マンションが購入できるのではないかと期待しています。

そこで私は、詳しい住所を伺い、不動産業者に査定をしてもらいました。すると、自宅の売却価格は1300万円程度との結果が出ました。建物の評価額が低いのはやむを得ないとしても、土地の価格が4分の1近くまで下がっているのには、驚かされました。

購入を考えているエリアの駅近マンションは、中古でも3000万円以上の価格となっています。これでは住み替えは到底できません。夫婦は肩を落としました。「今は、郊外の住宅地はあまり人気がないんです」私は説明しました。

三浦さんが購入した1980年代は、郊外の庭付き一戸建ては人気がありました。住環境が良いこともありますが、建物は経年劣化で価値が下がったとしても、土地は値下がりすることはないと考えられていたからです。そのため、利便性を犠牲にしても戸建てを選ぶ人が少なくありませんでした。

ところがその後、夫婦共働きが増えると、交通の便がより重視されるようになり、郊外の戸建てよりも駅近のマンションの人気が増していくようになりました。特にここ数年は、利便性が高い地域のマンションは人気が高く、販売価格の上昇が続いています。

ちなみに、その頃に同じ4500万円で売り出されていた駅近くのマンションは、30年以上が経過した今でも3000万円程度の値が付いています。

■「住み替えることは諦めないといけませんね」

「あの時、マンションを購入していれば、息子もひきこもりにならずにすんだかもしれません」父親は肩を落とします。

「そういう問題ではないでしょう。本当に働きたいと思ったら、一人暮らしはできるはずですし、ご自宅から通勤できる範囲でも仕事がないわけではないでしょう。仕事ができないのは、けっしてご自宅の場所の問題ではないと思いますよ」私は父親を慰めました。

「住み替えることは諦めないといけませんね」と母親もがっかりしていますので、私は言いました。

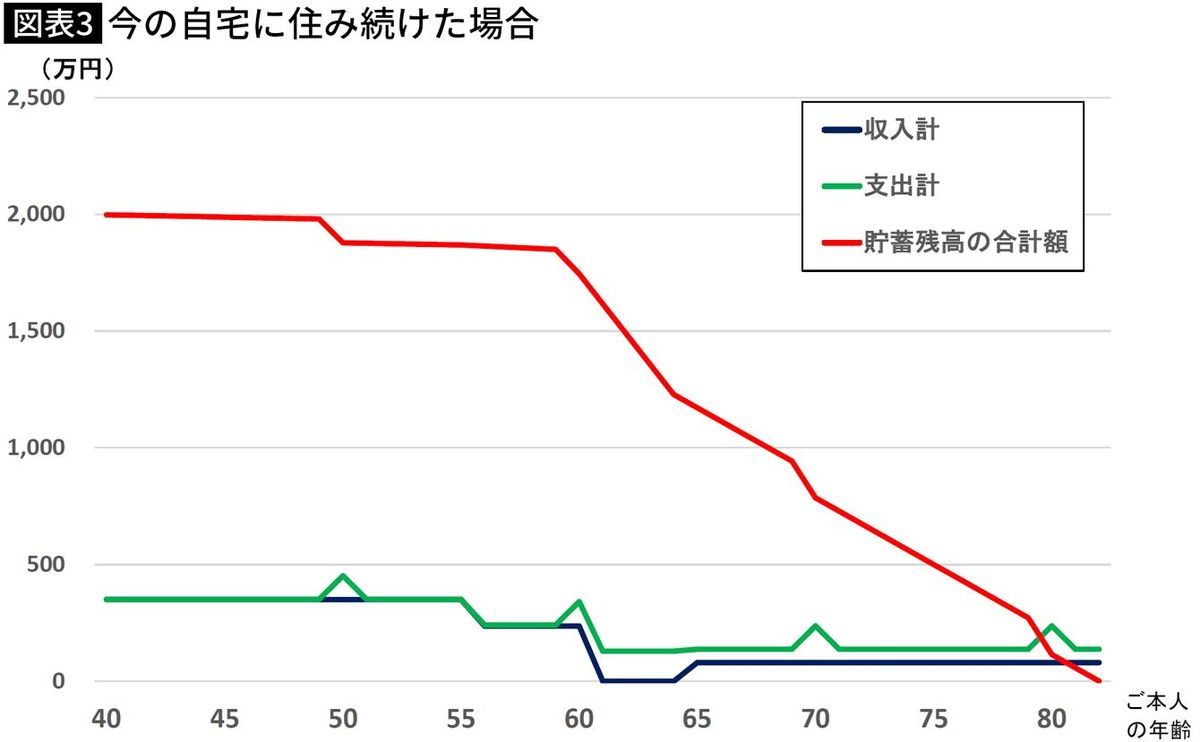

「住み替えは難しいのですから、今の自宅に住み続けることを前提に、今後の暮らしを考えてみましょう。今の生活はどうですか?」

「私たちはもう通勤はありませんし、近所にはお友達も多く、楽しく暮らしています。息子が車を出してくれるので、それほど不便も感じません」

「であれば、無理に住み替えを考えることもないのでは。息子さんが無職なのは心配ですが、無職なりのメリットもあるわけですし。このまま3人で今のご自宅に住み続ければよいのではないでしょうか」

「今はいいんですが、息子の将来はどうなるのでしょうか?」と父親は心配です。

「息子さんも通勤していないのですから、今のご自宅で不便はないのですよね。今の生活(支出年280万円)は、住居費も含めて年金収入(年350万円)以下に抑えられていますので、お二人がお元気な間は貯蓄が減少しません。住まいは確保できていますので、親なき後の息子さんの生活はそう悲観することはないでしょう」さらに私は続けます。

■「家を持っていても、生活保護を受けられるのですか?」

「息子さんの老後に、もし貯蓄が足りなくなってしまった際は、生活保護を受給することもできます」

「家を持っていても、生活保護を受けられるのですか?」

「それは(その時の)ご自宅の売却価格によります(※長男が70歳になる30年後はすでに両親は他界し、自宅も70年近く経過し老朽化していると考えられる)。今のご自宅であれば、住み続けながら生活費に相当する程度の生活扶助は受けられると思います」

もちろん最初から生活保護ありきで考えてはいけませんが、自宅の売却価格が低い場合は、無理に自宅を売って資金を捻出するよりも、住み続ける方がメリットはあるのです。

「そうすると、今のままの生活を続けるのでよい、ということでしょうか?」

「息子さんが仕事をしてない状況が良いとは言えませんが、無理に状況を変えることが良いとも限りません。まずはご夫婦が地域での生活を楽しんでください。それが息子さんにも良い影響を与えるはずです。仕事、言い換えれば、社会生活もそこからがスタートではないでしょうか」

私から「今のままでよい」と言われ、夫婦は少し安心したようです。

現在、都心部の駅近のマンションやタワーマンションが人気で、価格が高騰しています。確かに利便性は良く、資産価値は下がりにくく、売りやすいとも言われていますが、価格が億単位のケースもあって購入するにはかなりの元手がかかります。当然のこと、リスクを伴います。

アクセスのいい中古物件への住み替えも同じでしょう。今回の夫婦のように、家庭のさまざまな事情を抱える場合は、将来的なマネープランを作って検討し、結果的に人気が衰えている郊外の住宅地に住み続けるほうが、メリットがある場合も少なくありません。不動産価格上昇といった報道に迷わされず、何が家族全員の幸せにつながるのかということを熟慮することが大事でしょう。

----------

ファイナンシャルプランナー

「働けない子どものお金を考える会」メンバー。 大手証券会社で個人顧客の投資相談業務を長年行い、ファイナンシャルプランナーとして独立後は、資産運用に限らず、家計の見直し、住宅購入、老後資金など幅広い相談を受ける。 特に、長期にわたる家計のシミュレーション分析を得意とし、ひきこもりや障害を持つお子さんとそのご家族の資金計画を行っている。

----------

(ファイナンシャルプランナー 村井 英一)

外部リンク

この記事に関連するニュース

-

【新築一戸建てを購入したきっかけランキング】男女308人アンケート調査

PR TIMES / 2024年7月25日 14時15分

-

59歳一人暮らし。貯金1億1400万円。老後を考えて駅近に一軒家かマンションを購入しようかと思っています

オールアバウト / 2024年7月22日 20時5分

-

65歳貯金3500万円。一人暮らしで中古一戸建てを買いたいのですが、いくらであれば購入できますか?

オールアバウト / 2024年7月3日 6時10分

-

60歳貯金470万円。住宅ローンを組みマンションを購入したが、管理費が高く住み替えを考えています

オールアバウト / 2024年7月2日 20時5分

-

31歳、貯金1200万円。購入した3300万円の新居が住みづらく「うつ」になりそうです……

オールアバウト / 2024年6月30日 6時10分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください