社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

※写真はイメージです - 写真=iStock.com/monzenmachi

■年平均37万円、9割の世帯が生命保険に入っている

相談などの現場で、こんな話を耳にすることがあります。

「保険に入っていないんです。私……」。やっぱりダメですかねー、と尋ねる感じで。何らかの生命保険に加入する世帯は現在約9割ですから、未加入は、数字の上では少数派です。

では9割の多数派はどうなのか。加入のきっかけは「親が入ってた」「勧められた」「入るものでしょ」。他方で「保障内容? よく知らない」、「このままでよいのか?」といったケースも多数。

つまり多くの方は、理由なしに保険に入ったり入らなかったりしているのです。「保険はお守りだから」ともよく聞きます。であれば、それは危機管理策でなくある種の“ゆとり消費行動”であって、内容はどうあれ本人が納得ずくならそれでよし、という見方もできなくはない。

しかし、1世帯が支払う生命保険料の平均額は年37万円です。かつ数十年間にわたり支払いが続くとなれば、少し考えが変わるかもしれません。困ったときに「受け取れる」おトク感に目を奪われ、平時に「支払う」保険料の重さに思いが至らないのはよくあることです。

保険は、貯蓄とならび不測の事態での経済的ダメージに備える一手段です。しかし貯蓄とは異なり、死亡や入院、火災など特定の事態でしか役立ちません。入りすぎれば保険料が嵩み、安心どころか足元の家計を圧迫することもあります。「どの保険に入ればよいか」以前に、まず自分が「保険に入る必要があるのか」確認することが出発点です。

■社会人になっても、結婚しても保険は必要がない「3つの理由」

この春、社会人になったとか、結婚前の共働きカップルなど人生の節目にいる人は、保険を勧められたり、「入ったほうがいいのか……」と考えたりする機会が増えているかもしれません。

ただ結論から申し上げると、この方々が生命保険などに入る必要性はあまりありません。今回、その「3つの理由」をくわしくお伝えします。

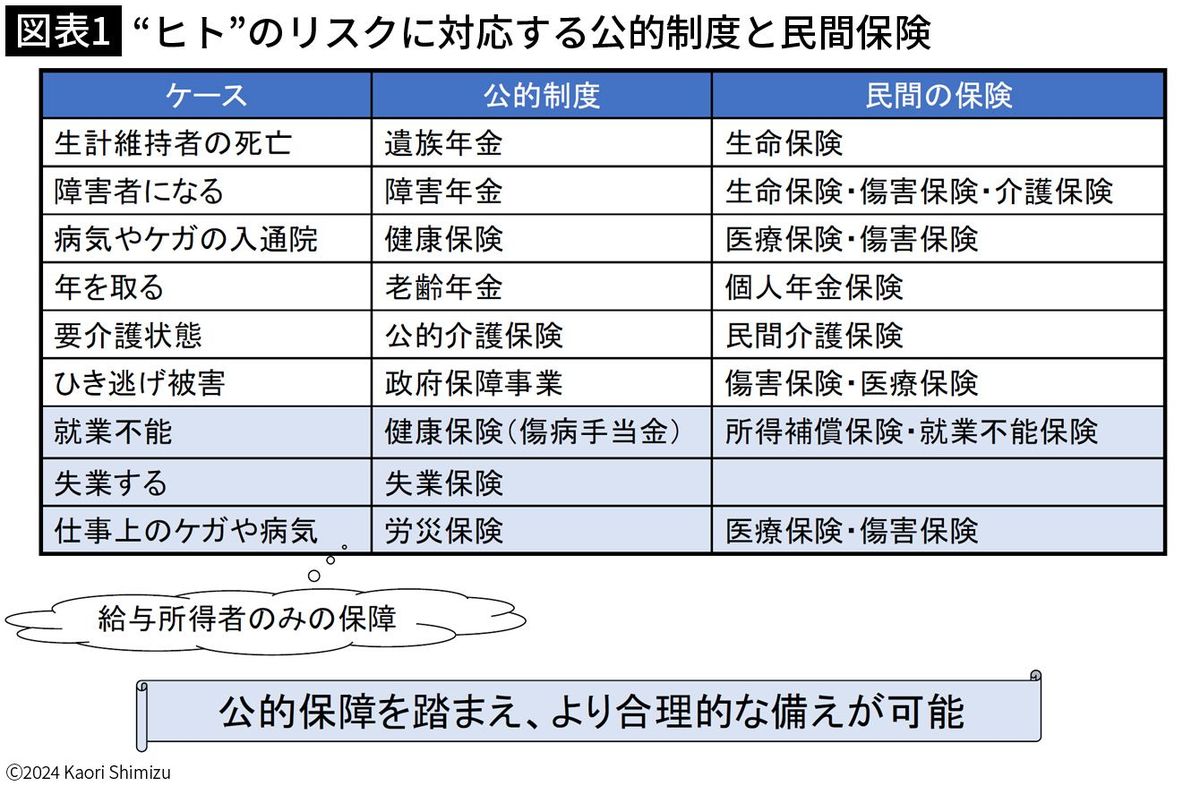

理由1 「ヒト」のリスクは公的給付でかなりカバーされるから

まず、保険に入らなくても、年金制度や医療制度など何らかの給付があり、自己負担が大きくなりにくいからです。「ヒト」に関わるリスクは、すでに幅広くカバーされています。概観してみましょう。

■死亡保障のベースは「遺族年金」

家族の死亡には、年金制度から遺族構成に応じた遺族年金が支給されます。

たとえば配偶者・18歳未満の子ども2人の合計3人の遺族には、遺族基礎年金として月約11万円が支払われます(2024年度の年金額)。厚生年金加入の給与所得者なら、生前の報酬に応じた遺族厚生年金もプラスされます。よって生命保険は、これらを補う「サブ保障」の位置づけです。

経済的な責任を負っていない独身者に、生命保険が不要なのは言うまでもないでしょう。双方が経済的に自立している共働きカップルも同様です。子どもなどの扶養者がいる、債務があるなど自身の死亡で経済的に立ち行かなくなる人がいるのかが要不要の分け目です。「葬儀代が」などと言われたりもしますが、わざわざ保険に入らなくても、相当額の貯蓄を残せばすむことです。

■医療費の自己負担額は限定的

医療費の負担を心配する人は多いです。しかし実際の医療費自己負担は以下のとおりで、さほど重くなりません。

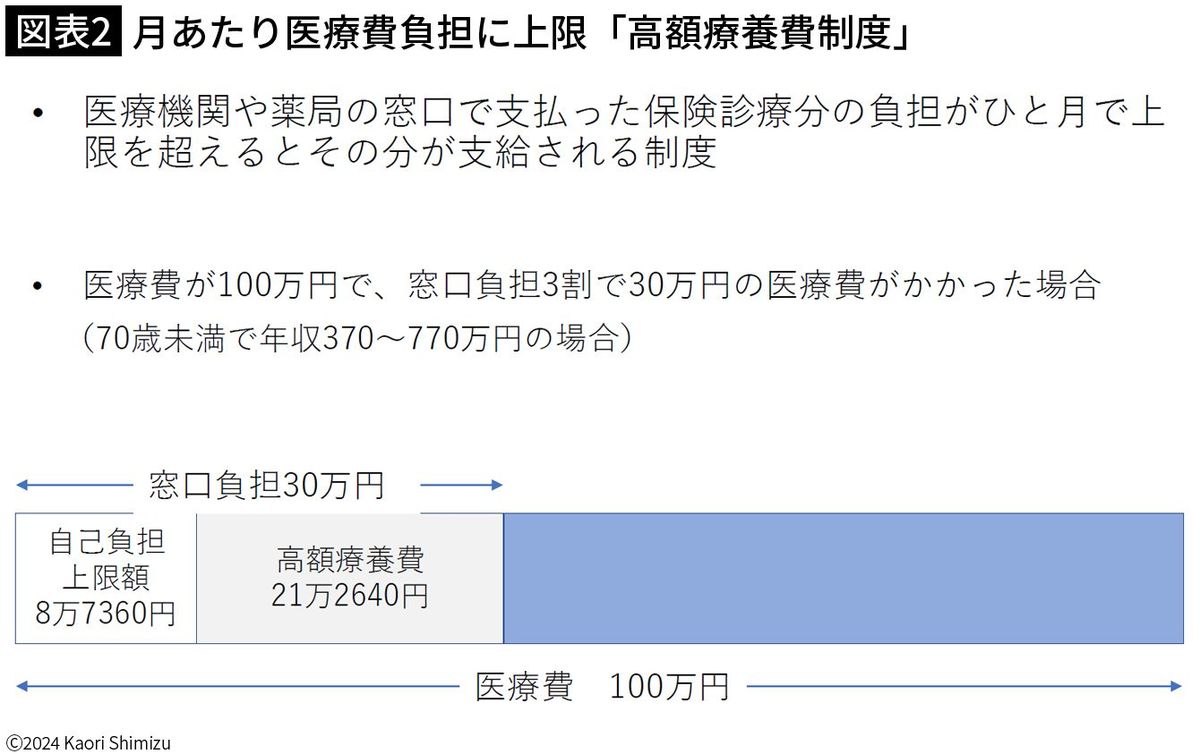

病気やケガで保険証を提示して診療を受ける場合、現役世代の負担は医療費の3割です。ただし入院などで負担がかさむときは「高額療養費制度」により、所得に応じてひと月(1日~31日)当たりの自己負担に上限が設けられます。これは絶対に知っておきたい制度です。

年収370~770万円の人の場合、医療費が総額で100万円かかっても、ひと月当たりの自己負担上限額は8万円強です。入院して手術をしたり、がん治療で高額の抗がん剤を用いたりしても、上限額は変わりません。

医療費がかさみそうなときは、加入する公的医療保険で「限度額適用認定証」の交付を受けると、窓口負担が自己負担上限額までとなります。認定証を提示せず3割負担したときは、加入する公的医療保険で2年以内に手続きをすれば、おおむね3カ月後に医療費が払い戻されます。

高額療養費の計算は、診療報酬明細書(=「レセプト」)ごと(1医療機関ごと、入院・外来・歯科ごと)に算出されます。ときに負担が月8万円強で済まないこともありますが、実際の負担がどの程度になるかは事前に予測できます。

■70歳以降の医療費負担は軽減される

高額療養費制度は70歳でしくみが変わり、現役並み所得以下なら負担が軽くなります。たとえば年収156~370万円の住民税課税世帯が負担する月あたりの医療費負担の上限は、外来で1万8000円、世帯合計でも最大5万7600円です。

昨年亡くなった筆者の父は、手術のため同月内で15日間入院しました。かかった医療費の総額は約130万円でしたが、実際の自己負担額は10万円足らずでした。食事代(46回分で2万1160円)や差額ベッド代(15日分で1万8000円)、諸雑費を含めてです。

差額ベッド料など保険外診療の出費や、入院時の食事代(1回460円)は、高額療養費制度の枠外で負担します。知っておきたいのは、差額ベッド料は患者本人が希望し、契約書に署名をした場合に発生する負担ということ。治療の必要がある場合、病院は料金を求めてはならず、病院の都合による徴収はできません。

差額ベッド料に関してトラブルが多く発生していることもあり、各地方公共団体も情報提供を行っています(例:中央区「差額ベッド(特別療養環境室)について(参考)」)。差額ベッド料がかかる病室を希望しないのであれば契約書への署名は控え、その旨を病院に伝えて話し合うことをお勧めします。

■50年以上先の入院に備えることには無理がある

老後の心配から、終身医療保険に入る若者もいます。しかし、医療保険はいわば「入院お助けグッズ」。給付金を受け取れるのは基本的に入院時なので、必ずしも医療費の備えになりません。

現在、約7割の方が病院で看取られます。しかし、超高齢化がより進行すれば、それも難しくなります。そこで政府は、自宅などでの在宅診療や、在宅で看取れるしくみを整えてきました。入院せずに治療を受けて相応の医療費負担が生じることも、この先考えられるわけです。

終身医療保険はどの保険会社でも現在主流の商品で、保険料が一生変わらないメリットが強調されます。確かに、若いうちの加入であれば保険料は抑えられるでしょうが、より長い期間にわたり保険料を支払うことにもなります。

加えて、入院一辺倒の備えがはたして50年後以降も役立つのかどうか。人口動態が変化し、医療制度や治療実態が変化していけば、必要とされる準備も変わります。現在の制度や治療実態を踏まえて作られた保険が、遠い将来にも実効性を持ち続ける保証はありません。

■休業保障は最長1年6カ月

医療費の軽減は受けられるものの、療養で仕事を休めば収入が減ってしまいます。ただしそのときも、健康保険から休業保障が受けられます。すぐに無収入にはなりません。

給与所得者が病気やケガで連続4日以上欠勤状態となると、日給(「標準報酬日額」)の3分の2の金額が最長1年6カ月間にわたり給付されます(「傷病手当金」)。

業務上のケガ等であれば労災が適用されます。診療費は無料で、休業給付も出ます。

ほかにも、65歳以上の要介護状態には公的介護保険制度が、高齢者や障害者となり稼働能力が低下すると、老齢年金や障害年金が給付されます。

こうした給付のために、給与所得者は年収のおおむね15%程度を社会保険料として納めています。年収500万円であれば年75万円、月額6万円超。すでにこれだけの保険料を支払い備えているのです。給付を受けるには原則として自ら手続きも必要ですから、事前に制度を知ることはとても大切なのです。

■サラリーマンなら手厚い給付を受けられる可能性がある

理由2 勤務先の福利厚生制度で、さらに負担が軽減されることもあるから

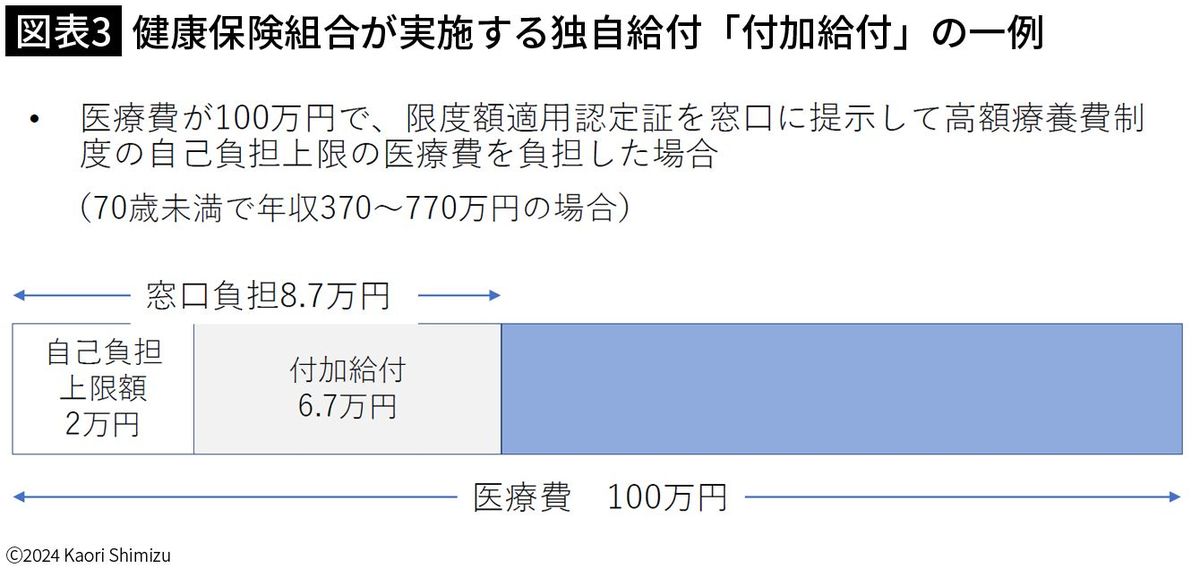

健保組合や共済組合などに加入する給与所得者なら、勤務先の制度を早い段階で必ず確認してください。法定以上に手厚い給付を受けられることがあるからです。

死亡退職金や弔慰金、労働組合や互助会の見舞金のほか、特に知っておきたいのが健保組合等の独自給付(「付加給付」)です。法定給付よりさらに自己負担が軽減されたり、手厚い給付を得られたりします。

ある健保組合では、ひと月当たりの医療費自己負担上限を2万円としています。入院して手術を受けようが、高額ながん治療を受けようが、健康保険証を提示して治療を受ける限り、ひと月当たりの医療費の自己負担は2万円です(※「レセプトごと」の上限額)。

傷病手当金の付加給付もあります。法定給付が日給の3分の2の金額、かつ給付期間1年6カ月までのところ、日給の約80%を給付したり、給付期間を2年までとしたり。

こうした情報をご相談等でお伝えすると、驚かれることが少なくありません。「もっと早く知りたかった……」と肩を落とす方も。負担額が事前にわかるなら、わざわざ保険で備えるまでもなかった、と惜しがる方もいます。

企業や健保組合は、福利厚生制度をまとめた冊子やWebSiteで情報提供をしています。付加給付の有無や内容は組合で異なり、給付に手続きが必要な組合もあります。ぜひ確認してください。これらを知ることが、困ったときのまさに「保険」になるのです。

なお、自営業者など国民健康保険の加入者は、法定給付のみで付加給付はありません。

■失業やけが・病気以外の収入減は保険でカバーできない

理由3 保険で備えることが常に合理的とも限らないから

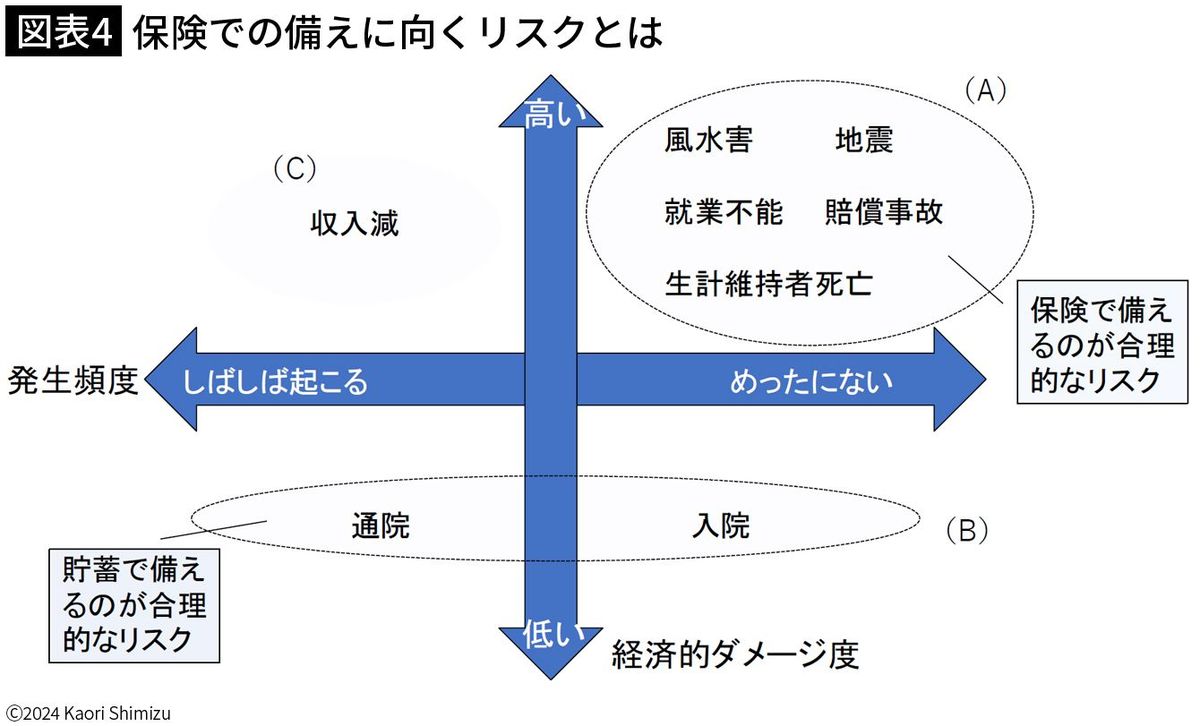

いざというときのための保険とは言え、保険が常に合理的な備えとは限りません。「よりもらえそうなリスク」にこそ保険をかけようとする、つまり目先のソン・トクが優先されがちな傾向があるのですが、保険はそもそも家計の危機管理策なのです。

自分ではどうにもならない事態だからこそ、コストを負担しても支えを確保しようというのが保険の本来の趣旨。こうした考え方を踏まえると、備え方についての考え方の大枠は、以下のように整理できます。

(A)公的な給付が不十分、かつ手元のお金では対応が困難

(B)公的な給付がある程度確保でき、かつ手元のお金で対応が可能

(A)に該当する事態は、災害や損害賠償が代表的。公的給付はないか限られ、ほぼ保険で備えるしかないリスクです。生計維持者の死亡や就業不能等に公的給付はありますが、保険で補完したほうがよい場合もあります。

(B)に該当する事態は、一般的な入・通院が代表的です。手元のお金で対応が可能で、必ずしも保険加入が必要でないリスクが当てはまります。

なお、現役世代に常に付きまとい、かつ日々の暮らしに即座に影響する深刻なリスクに収入減があります[図表4中の(C)]。しかも、失業や傷病が原因でない収入減そのものをカバーできる公的給付や民間保険はありません。収入回復までをやり過ごせる程度の貯蓄を平時に積み上げておくことが現実的な備えになりそうです。

このように、家計への影響大でも保険で備えられないリスクもあり、だからこそベースの備えとしての貯蓄がより一層重要になるのです。

■国と職場の保障内容を知ることが最重要

これまで見てきたように、新社会人や結婚前の共働きカップルは、少なくとも現時点では生命保険は不要で、医療保険の必要性もあまりない、という冒頭の結論に戻ります。

このライフステージではとりわけ、まずは既にある保障を理解して、貯蓄を積み上げることが優先されます。いずれ経済的な責任を負い保険が必要になったときも、貯蓄が積み上がっていれば加入を最小限に抑えられるでしょう。

こうした方法で準備を進めれば、結果的にお金を貯めやすく、“保険ビンボー”に陥ることもなく、かつ不測の事態でもダメージを受けにくい家計を作ることができます。

----------

FP&社会福祉士事務所 Office Shimizu 代表

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、代理店での10年間の経験を生かし独立、のち生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『どんな災害でもお金とくらしを守る』(小学館クリエイティブ)、『地震保険はこうして決めなさい』(ダイヤモンド社)、『あなたにとって「本当に必要な保険」』(講談社)などがある。財務省「地震保険制度等研究会」委員。社会福祉士。

----------

(FP&社会福祉士事務所 Office Shimizu 代表 清水 香)

外部リンク

この記事に関連するニュース

-

がんになっても仕事はやめないほうがいい?…高額な医療費を抱える「がん患者」のための救済制度【医師が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時0分

-

56歳会社員、貯金5700万円。60歳で今の仕事を辞めても生活していけるでしょうか?

オールアバウト / 2024年7月20日 20時5分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

「その保険、本当に必要?」…1億円貯めてFIREした元会社員が、必要な保障をキープしつつ〈保険料744万円〉を浮かせた方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月13日 11時45分

-

医療保険、がん保険は必要ないが…民間保険不要派のFPが「これは例外」としてお勧めする"3つの保険"

プレジデントオンライン / 2024年7月11日 9時15分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

3赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください