「キャッシュ・フロー計算書」をみればすぐ分かる…優良企業とジリ貧企業でまるで違う「数字のカラクリ」

プレジデントオンライン / 2024年5月3日 10時15分

※写真はイメージです - 写真=iStock.com/ktasimarr

※本稿は、川口宏之『有価証券報告書で読み解く 決算書の「超」速読術』(かんき出版)の一部を再編集したものです。

■損益計算書とキャッシュ・フロー計算書の違いとは何か

企業の経営実態を把握するためには、決算書を読み解くことが有効です。現在は上場企業であれば、ウェブサイトに公開された決算書を無料で手に入れることができます。

決算書の種類は下記の3つです。

・貸借対照表(B/S)

・損益計算書(P/L)

・キャッシュ・フロー計算書(C/F)

簡単に言えば、貸借対照表は「お金の調達と運用のバランスを見るためのもの」であり、損益計算書は「一定期間中における収益と費用の関係を見るためのもの」、キャッシュ・フロー計算書は「お金の流れが健全かどうかを把握するためのもの」と考えていただければいいでしょう。

別な言い方をすれば、貸借対照表は企業活動をストック面から、損益計算書とキャッシュ・フロー計算書は、フロー面から見るためのものでもあります。

今回は、キャッシュ・フロー計算書に注目して読み解いてみましょう。

■キャッシュ・フローには「営業・投資・財務」の3種がある

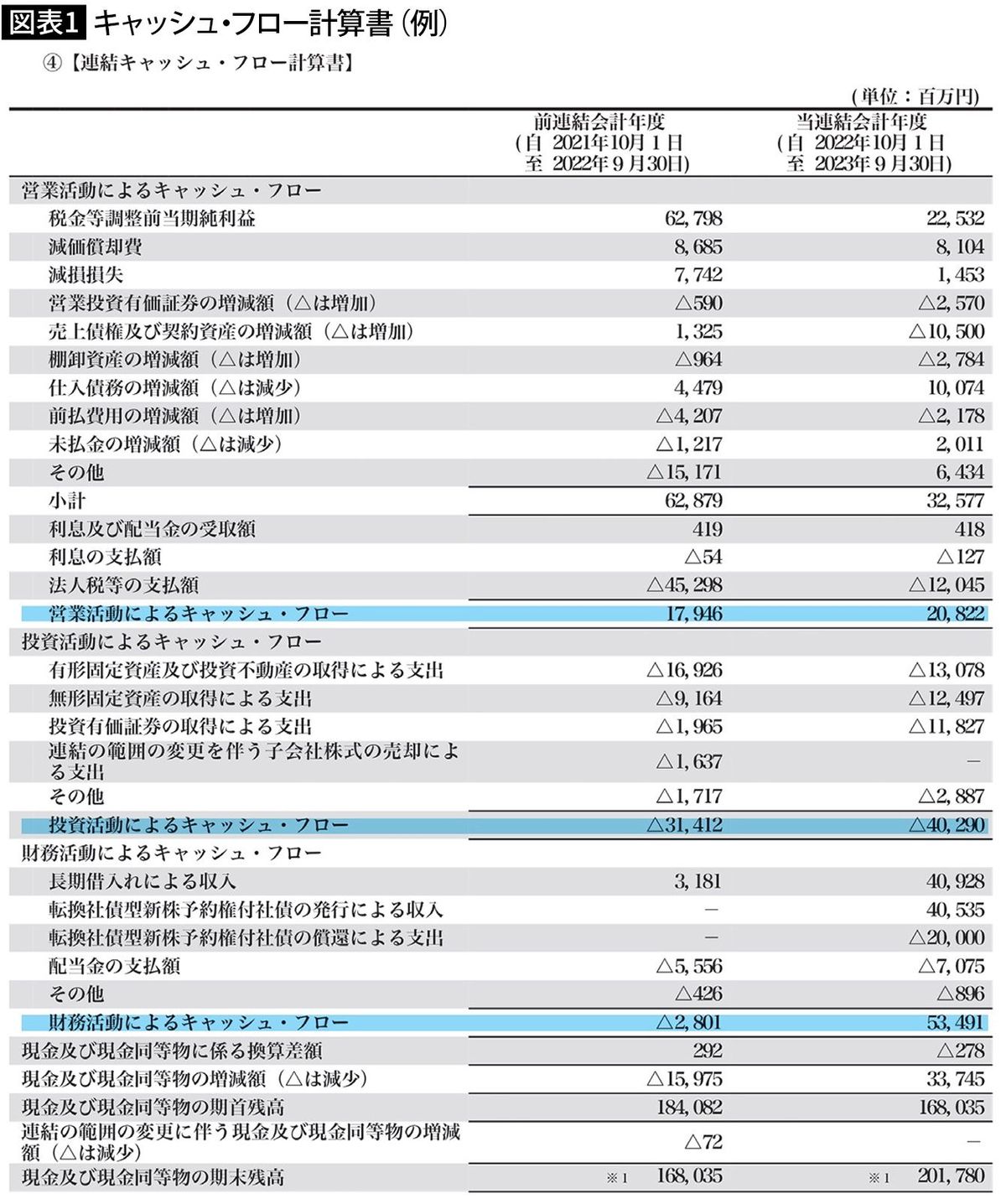

図表1は、サイバーエージェントのキャッシュ・フロー計算書です。

「キャッシュ・フロー」とは、会社のお金の増減を示すものです。単純に、お金の出入りの差し引きであり、出に比べて入りが多ければ、キャッシュ・フローはプラスになり、入りに比べて出が多ければ、マイナスになります。

キャッシュ・フローには、

・営業活動によるキャッシュ・フロー(営業C/F)

・投資活動によるキャッシュ・フロー(投資C/F)

・財務活動によるキャッシュ・フロー(財務C/F)

という3つの種類があります。簡単に、それぞれの意味するところを説明しておきましょう。

・営業キャッシュ・フロー

営業キャッシュ・フローは、本業でのお金の増減を意味します。営業キャッシュ・フローがプラスのときは、本業によって会社に入ってくるお金が順調に増えている、理想的な状態にあると考えられます。

逆にマイナスのときは、本業を行うことによってお金が減っていく状態ですから、会社の経営が望ましくない状況にあることを意味します。

■投資キャッシュ・フローはマイナスのほうが望ましい

・投資キャッシュ・フロー

投資キャッシュ・フローは、設備投資などによって生じる資金の出入りを示します。生産設備の増設などによって積極的に設備投資を行っている企業は、投資キャッシュ・フローがマイナスになります。

逆に、投資キャッシュ・フローがプラスになるのは、生産設備などを売却した結果、その売却資金が入ってきたことを意味します。これは、ある事業部門から撤退した結果、それに割いていた設備等が不要になったためと読むこともできます。

基本的に会社は、投資を行うことによって成長していくものですから、投資キャッシュ・フローは、プラスよりもマイナスの状態であることのほうが望ましいと考えられます。

・財務キャッシュ・フロー

財務キャッシュ・フローは、銀行や株主からのお金の出入りを示します。財務キャッシュ・フローがプラスのときは、銀行から借入を行ったとか、新株を発行して投資家から出資してもらい、会社にお金が入ったことになります。

逆に、財務キャッシュ・フローがマイナスの場合は、銀行借入を返済した場合とか、配当金を投資家に支払ったことによってお金が減ったことを意味します。

■会社にとってお金の巡りは血の巡り

「キャッシュ・フロー」という言葉でイメージしにくいのであれば、人間の血液にたとえて考えてみると、わかりやすいかもしれません。

血液がドロドロで血の巡りが悪いと健康状態は悪化しますが、これがちゃんと循環していれば、血の巡りがよくなって、身体が健康になります。会社にとってのお金とはそういうものなのです。

よく、「赤字会社でもキャッシュ・フローさえあれば倒産しない」などと言われますが、まさにその通りです。仮に営業キャッシュ・フローがマイナスだと、これは傷口がパックリ開いていて、止めどもなく血液が流れ続け、放っておくと死んでしまう状態だと言えます。だからしっかり止血しなければなりません。

営業キャッシュ・フローはプラスであることが大前提であり、マイナスが2期連続、3期連続になると、かなり厳しいと考えられます。

投資キャッシュ・フローはマイナスが前提です。前述したように、投資をしない会社は成長しないからです。

そして財務キャッシュ・フローは、一般的に、会社が設立されてビジネスが軌道に乗るまでは、さまざまな投資活動によって資金の借入などをたくさん行う必要があるため、プラスになる傾向があります。

しかし、ビジネスが成熟段階に入ると、お金が潤沢になるため、そのお金を返済に回したり、配当金として投資家に支払ったりするため、マイナスになります。

■C/F計算書から会社のタイプと投資の健全性を見極める

企業の資金の流れが記載されたキャッシュ・フロー計算書を分析することで、会社のタイプ(その企業がどういう性質を持っているか)と、投資の健全性を知ることができます。

〈ポイント1〉3つのキャッシュ・フローで会社のタイプを分析する

キャッシュ・フロー(C/F)には、「営業キャッシュ・フロー」「投資キャッシュ・フロー」「財務キャッシュ・フロー」の3つがあり、それぞれについてプラスとマイナスがあります。

その意味するところは、

・営業C/Fがプラス=本業が順調

・営業C/Fがマイナス=本業が苦戦

・投資C/Fがプラス=守りの経営

・投資C/Fがマイナス=攻めの経営

・財務C/Fがプラス=導入・成長

・財務C/Fがマイナス=成熟・衰退

となります。そして、理論上は2×2×2=8パターンの組み合わせが考えられ、この組み合わせによって、その会社がどういう性質を持っているのかが、おおまかにわかります。

■最も望ましいのは「営業C/F:+ 投資C/F:- 財務C/F:-」

その代表的なパターンを、ここで5つ紹介しておきましょう。

本業でガンガン稼ぎ、そのお金を将来の成長のために積極的に投資し、それでも余るお金を借入の返済や株主配当に回すパターンです。

多くの優良企業がこのパターンであり、最も望ましいキャッシュ・フローの組み合わせであると言えます。

本業によって稼いだお金と、外部から調達したお金を、将来のための投資に積極的につぎ込んでいるパターンです。強気の勝負に出ている会社はこのパターンが見られます。

本業で失ったお金を、事業売却や外部からの資金調達によって補填しているパターンです。この場合、早い段階で止血をしないと倒産に追い込まれてしまいます。苦境に立たされている会社は、大半がこのパターンです。

ひとつ実例を挙げましょう。エンターテインメントのエイベックスです。新型コロナウイルスの影響を強く受けた同社の経営は苦境に立たされ、2020年3月期の営業キャッシュ・フローは40億3200万円のマイナス、2021年3月期は64億8000万円のマイナスになりました。

こうしたなか、同社は2017年12月に開業した、東京・南青山にある本社ビルを売却しました。これによって2021年3月期の投資キャッシュ・フローは700億4100万円のプラスになりました。

コロナ明けは徐々に業績が回復し、2023年の営業キャッシュ・フローは91億9200万円のプラスになっていますから、ようやくひと息つけたところです。この事例は、苦境に立たされた会社が、持っている資産を売却してお金をつくり、厳しい局面を乗り切ろうとしている典型例と言えるでしょう。

■すべてがマイナスのパターンもあり得る

本業はまだまだ未熟ですが、将来を見越して外部から調達したお金を使い、積極的に投資しているパターンです。創業間もないベンチャー企業に多く見られます。

ちょっと変則的ですが、全部のキャッシュ・フローがマイナスというパターンです。これは手元のお金を食いつぶしながら、事業が好転するのを耐えながら待っている状態にあると考えられます。

もちろん、必ずしも「このパターンならこんな状況にある」とは言い切れませんが、その企業の現在地をおおまかに把握することができますので覚えておいて損はありません。

■会社の投資が健全に行われているかチェックする

〈ポイント2〉フリー・キャッシュ・フローで会社の健全性を測る

「フリー・キャッシュ・フロー」という言葉を聞いたことがあるのではないでしょうか。

これは、営業キャッシュ・フローで稼いだお金を、投資キャッシュ・フローに振り向けてもなお余っているお金のことです。このプラス、マイナスを見ることによって、会社の投資が健全な額かどうかがわかります。

フリー・キャッシュ・フローは、営業キャッシュ・フローがプラスで、投資キャッシュ・フローがマイナスになっていることが前提の指標です。

会社が継続的に成長していくためには、製造機械やシステムなどの設備投資、新店舗建設などの投資にお金を使っていくのが通常です。

しかし、やみくもに投資をすると、今度は会社のお金が底をついてしまう恐れがあります。したがって、バランスを考えながら適切な投資金額を設定する必要があります。その指標となるのがフリー・キャッシュ・フローなのです。

■数字の羅列から会社の輪郭が浮かび上がってくる

基本的に、フリー・キャッシュ・フローがプラスであれば、借入金の返済や株主への配当にお金を回すことができるため、投資の金額としては健全であると考えられます。

それとは逆に、フリー・キャッシュ・フローがマイナスになると、借入金の返済や株主への配当にお金を回せなくなるだけでなく、新たに外部から資金を調達してまで投資にお金を費やしていることになるため、リスクの高い投資を行っていると判断できます。

以上が、キャッシュフローから会社の実態を見るためのポイントです。このような視点で決算書を眺めると、たんなる数字の羅列から、徐々に会社の輪郭が浮かび上がってきます。

ぜひ、実際の決算書をお手元に用意して何度か試してみてください。

----------

公認会計士

1975年栃木県生まれ。有限責任監査法人トーマツ(旧・監査法人トーマツ)、みずほ証券(旧・みずほインベスターズ証券)、ITベンチャー企業の取締役兼CFO、独立系の会計コンサルティングファームを経て2019年に独立。著書に、『カンタン図解で圧倒的によくわかる! 【決定版】決算書を読む技術』(かんき出版)、『この1冊ですべてわかる 決算書の基本』(日本実業出版社)などがある。「公認会計士・川口宏之オンラインスクール」主宰。

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

【簿記の知識不要】「実は倒産しそうな会社」がわかる“7つの数字”【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月12日 8時0分

-

買うと危ない「高配当株」の特徴と見分け方

オールアバウト / 2024年7月11日 12時20分

-

《初心者のための会計入門》会社の経営状態が見えてくる!「決算書」の超キホン【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

カンム、AI活用した審査で“決算書提出不要の資金調達”を可能に。手軽に資金調達ができる新サービス「サクっと資金調達」のベータ版を提供開始

PR TIMES / 2024年6月26日 10時45分

-

東京コスモス電機(証券コード:6772)によるGlobal ESG Strategyの株主提案に関する開示についての注意喚起のお知らせ

PR TIMES / 2024年6月21日 22時40分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください