従業員数と平均給与から「会社の姿勢」がわかると…投資のプロが「有価証券報告書」をじっくり読み込む理由

プレジデントオンライン / 2024年5月6日 10時15分

※写真はイメージです - 写真=iStock.com/Ca-ssis

※本稿は、川口宏之『有価証券報告書で読み解く 決算書の「超」速読術』(かんき出版)の一部を再編集したものです。

■海外投資家が重視する自己資本利益率

各企業の「決算書」を読み解けば、その会社の成長性や健全性をほぼ把握できます。

ひととおり財務データをチェックした後、さらに有価証券報告書を深掘りし、さまざまな側面から会社を深く読み込みたいという人のために、より細かく会社のことを知るためのポイントを6つ紹介しましょう。

〈ポイント1〉ROEの水準とトレンドをチェックする

ROEとは「Return on Equity」の略で、「自己資本利益率」とか「株主資本利益率」などと称されます。つまり、株主が提供している資本を用いて、その会社がどの程度稼いでいるのかを示す数字です。したがって、ROEの数字自体は高いほどいいとされます。

かつて、日本企業はROEが極めて低いという点が海外の投資家から見て大きな不満のひとつでした。

では、実際のところROEはどの程度あればいいのか、ということですが、現在は8%がひとつの目安とされています。

これは2014年8月に、経済産業省が「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築」というプロジェクトの最終報告書で、企業が海外の投資家から投資対象として適格であると認めてもらえる最低水準として、ROE8%が提唱されたことに端を発しています。

以来、日本企業の多くがROE8%達成を目指して、経営改革に取り組んできました。

ちなみに、「SUMCO」という、半導体の原材料となるシリコンウエハーを製造している会社のROEを見ると、過去5年間で最も高かったのが2018年12月期の22.3%。2020年12月期には新型コロナウイルス感染拡大の影響を受けて8.3%まで低下していますが、そこから回復基調をたどり、2022年12月期には13.9%まで向上しています。

では、ROEはどうすれば高まるのでしょうか。それを説明する前に、ROEの計算方法を紹介しておきます。

■ROE引き上げのための自社買いと借入増は一長一短

ROEの数字を上げるためにはいくつかの方法があります。

たとえば自社株買いがそれです。自社の株式を株式市場で買い付け、それを償却すれば自己資本の金額が減少しますから、当期純利益が変わらなかったとしても、ROEを上げることができます。あるいは配当金を増やして自己資本を減らすのもひとつの方法です。

もうひとつの方法は、借入を増やすことです。借入金を増やして事業を拡大させ、利益の増大を目指すのです。利益が増えれば、自己資本が変わらなくてもROEは向上します。

ただ、いずれの方法も一長一短です。

自社株買いや増配によって自己資本を減らせば、経営体力が削がれます。借入を増やして事業を拡大させるのも、それが軌道に乗れば売上が増えて利益の増大につながり、ROEを高めることになりますが、投資を増やした途端、景気が低迷して売上が落ち込んだりしたら、借金の返済に窮して、下手をすれば倒産の危機に直面してしまいます。

ROEを向上させることが目的化してしまうと、こうした小手先の方法を用いて、とりあえず数字だけを引き上げようとする会社も少なからず出てきます。しかし、それではなんの意味もありません。もっと真っ当な方法で、ROEを向上させるべきです。

■「売上高当期純利益率」「総資産回転率」の上昇が理想的

そのために注目しておきたいのが、「売上高当期純利益率」と「総資産回転率」です。売上高に対する当期純利益を増やせば、結果的にROEの向上につながります。

また総資産回転率は、会社が持っている総資産、つまり貸借対照表の資産合計額が相当するのですが、この総資産を用いてどれだけ売上高を増やせたかを測るための指標です。計算式は、

になります。この回転数を上げるためには売上高を増やすことが重要です。したがって、「売上高当期純利益率」と「総資産回転率」の両方が上昇した結果としてROEが向上すれば、それが理想と言ってもいいでしょう。

■半導体原材料メーカーの決算書から総資産回転率の変化を算出

ここで、SUMCOのハイライト情報を見てみましょう。

ROEが8.3%まで低下した2020年12月期の売上高は2913億3300万円で、総資産は5934億4300万円ですから、総資産回転率は、

・2913億3300万円÷5934億4300万円=0.49回

になります。これに対して、ROEが22.3%と最も高かった2018年12月期の売上高は3250億5900万円で、総資産は5882億5000万円ですから、総資産回転率は、

・3250億5900万円÷5882億5000万円=0.55回

と、2020年12月期を大幅に上回っています。

次に「売上高当期純利益率」を計算してみましょう。計算式は、

です。2020年12月期は売上高が2913億3300万円で、当期純利益が255億500万円なので、売上高当期純利益率は、

・255億500万円÷2913億3300万円×100=8.75%

一方の2018年12月期は売上高が3250億5900万円で、当期純利益が585億8000万円ですから、売上高当期純利益率は、

・585億8000万円÷3250億5900万円×100=18.02%

このように、総資産回転率、売上高当期純利益率の変動が、ROEの変動に大きな影響を与えているのがわかります。

■見落としがちな「注記」に重要情報がある

〈ポイント2〉販売管理費の内訳を注記事項で把握する

損益計算書にある「販売管理費」は、基本的にひとまとめにして総額表示されます。そのため、販売費、一般管理費にいくら使ったのかという明細まではわかりません。

ただ、有価証券報告書では「注記」の形で、販売管理費の細目が記載されています。

たとえば、利益が前期は赤字だったけれども、今期は黒字転換したとしましょう。その理由が「販売管理費を圧縮したから」というだけでは、正直なところ何を圧縮して黒字転換できたのかが、よくわかりません。たとえ増益になったとしても、一時しのぎの方法で増益になったとすれば、それは長続きしません。

また、一時的に広告宣伝費を半減させて、今期黒字化を果たしたとしても、来期の決算に支障を来す恐れがあります。広告宣伝費を大幅に絞り込んだことで、製品やサービスのプロモーションができず、来期以降の売上が大幅に落ち込むかもしれません。

あるいは研究開発費を大幅に絞り込んだとしたらどうでしょうか。

研究開発費は会社にとって、将来の収益の柱を生み出す元になるものです。その費用を削減したら、会社の競争力が落ちて、ライバル社に大きく水を空けられることになります。

私の場合、損益計算書に記載された販売管理費の金額が大きく変動した場合、この注記事項に目を通すようにしています。

たとえ厳しい決算だったとしても、給料や賞与の金額が増えていたとすれば、「積極的に人を採用して、次の成長につなげようとしているのかもしれない」というように、前向きに捉えることもできます。

ちなみに社員数は、ハイライト情報に5期分の推移が記載されているので、それも参考になるでしょう。

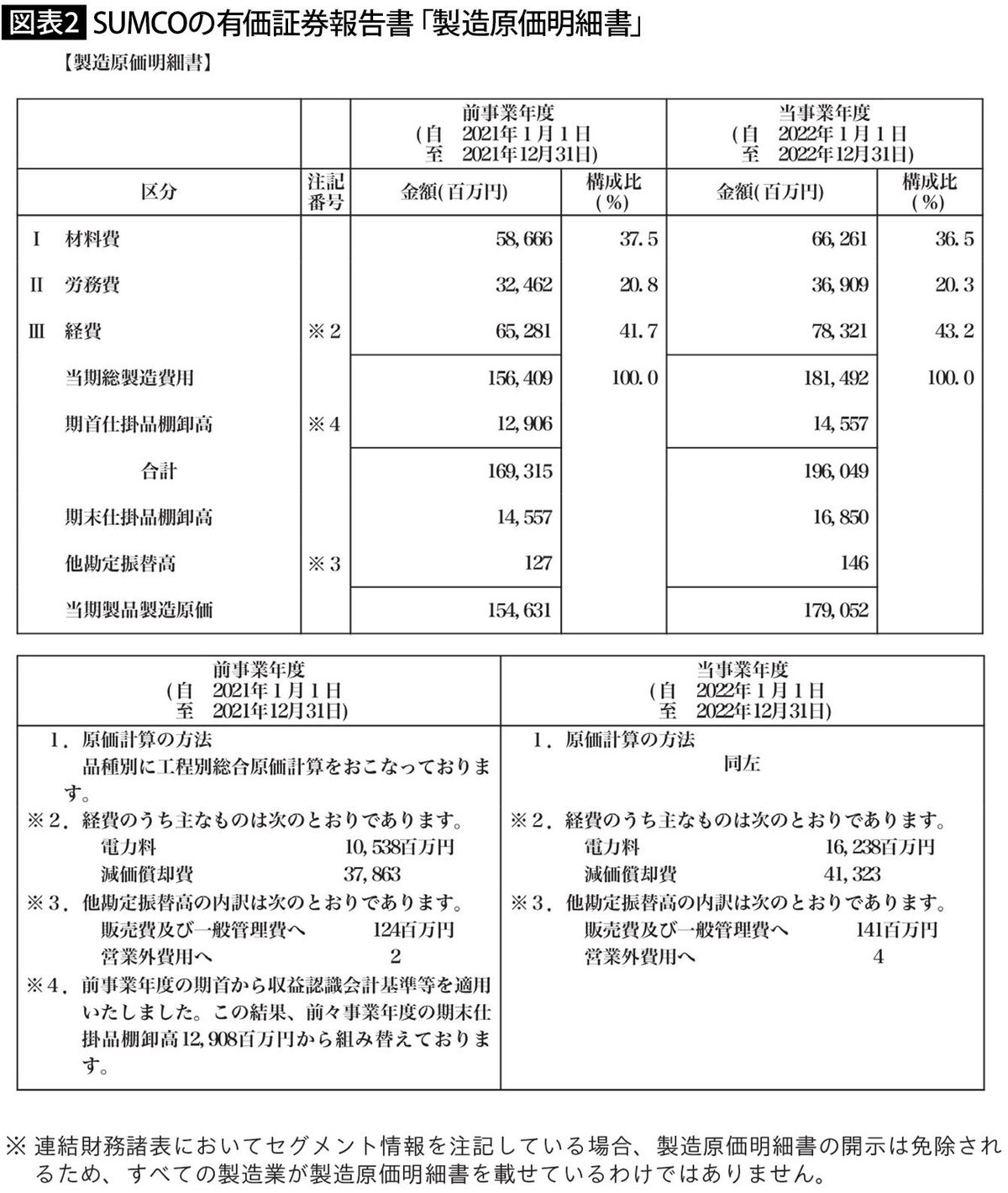

■親会社だけが出す「製造原価明細書」からわかること

〈ポイント3〉製造原価明細書でコスト構造を把握する

製造業の場合、「製造原価明細書」が親会社のみの損益計算書の後に付けられています。

次に示したのは、前出のSUMCOの製造原価明細書です。

これを見ると、製造(売上)原価の中身を把握することができます。

具体的には「材料費」「労務費」「経費」などですが、数字が出ているのはあくまでも親会社のもののみであり、連結ベースのものは公表されていません。

したがって、連単倍率(親会社単独の決算と子会社等を含む全体の連結決算の比率。倍率が高い企業は子会社、関連会社の比重が高い)が何十倍もある、子会社をたくさん持っているような企業の場合、グループ全体の製造原価までは把握できないのですが、連単倍率が1.1倍、あるいは1.2倍程度の、子会社が1社程度しかないような企業であれば、親会社の製造原価と連結ベースの製造原価がほぼ同じになるので、親会社の製造原価を見ることによって、製造に関する全体のコスト構造を、おおまかにですが把握することができます。

■小規模な監査法人が監査を担当する危険性とは

〈ポイント4〉監査法人の知名度でわかること

これはやや際どい話ではあるのですが、あくまでも参考情報ということで、頭の片隅にでも置いていただければと思います。

それは、有価証券報告書の最終ページ近くの「独立監査人の監査報告書」に記載されている、監査法人名に注目してくださいということです。

あくまでも私の主観なのですが、この監査法人名がほとんど聞いたことのない、小さな規模のところだと不安になることがあります。

もちろん、小さい監査法人でもしっかり監査を行っているところもありますが、小さい監査法人ほど監査先である会社の数が少ないため、なれ合い監査になる恐れがあるのです。

特に監査している上場企業の数が1社しかないような、文字通り専属に近い監査法人ほど、そのリスクが高まります。なぜなら、その1社からしか監査報酬が得られないので、監査法人の売上依存度が高くなり、監査先である会社に対して、強いことが言えなくなってしまう傾向にあるからです。

■優秀な人材確保のために努力している会社を見分ける

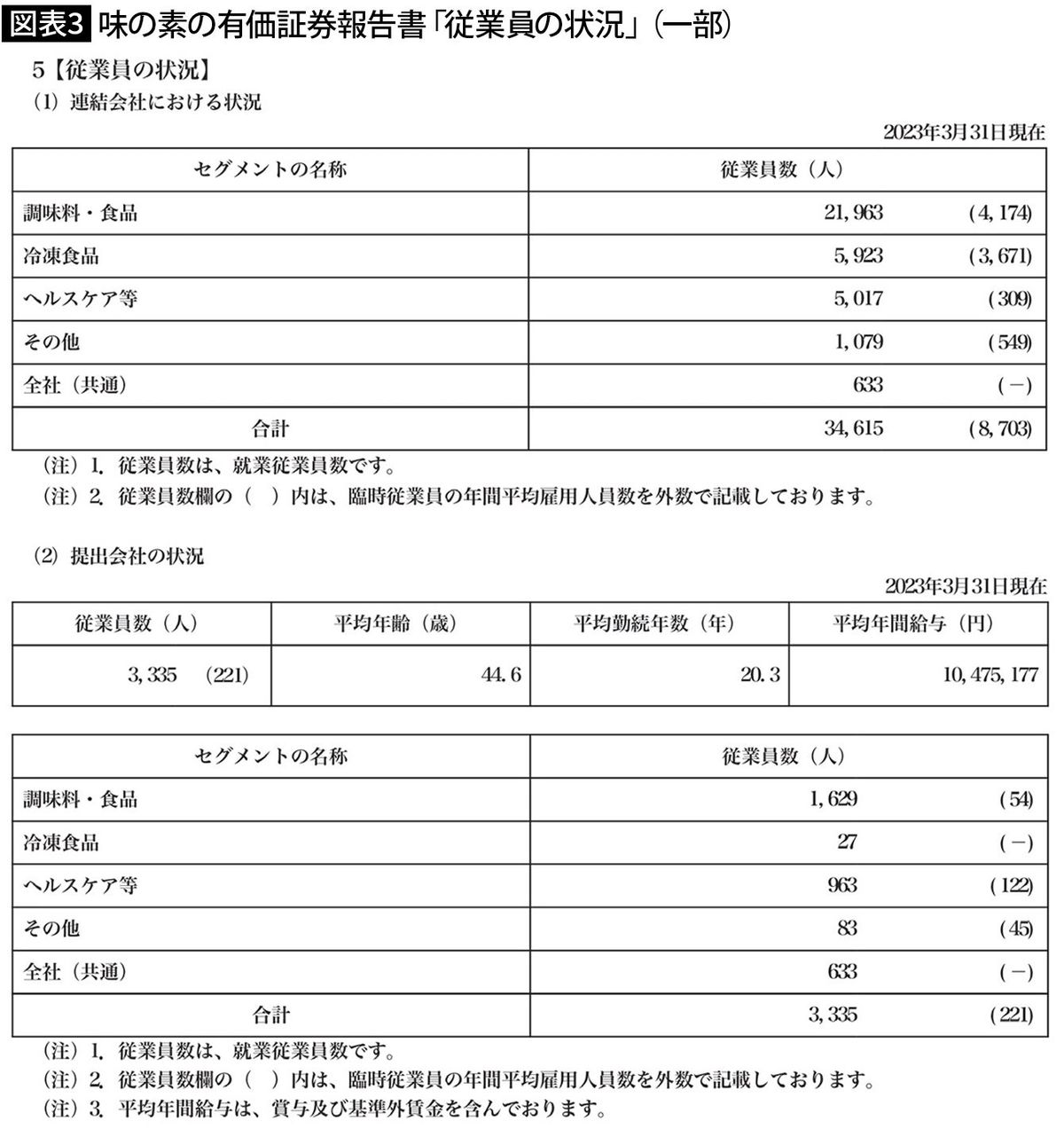

〈ポイント5〉従業員数と平均給与からわかること

「従業員の状況」という項目には、あくまでも親会社に籍を置いている社員に限定されますが、平均年収とセグメント別の従業員数が記載されています。

もちろん給与がすべてではありませんが、いい人材をたくさん確保できる会社かどうかは、やはり人件費にどれだけお金をかけられるかという点が問われます。

特にこれからは、人手不足の時代を迎えます。少子化が進んだ日本では、労働に携わる人の数がどんどん減っていきます。それでも生産性を維持するため、多くの会社はDXなどを進めていますが、やはり優秀な人材を確保しなければ、会社の競争力がどんどん落ちてしまいます。

このような環境下で、ひとりでも多くの優秀な人材を確保するためには、給与を引き上げる必要性も高まってきます。そういう観点から、年間平均給与の水準には注目しておく必要があるのです。

また、セグメント別の従業員数を見ると、その会社がどの部門に最も力を入れているのかがわかります。当然のことですが、より多くの従業員を割いている部門がその会社の主力と考えられます。

■決算短信にしか載っていない重要情報

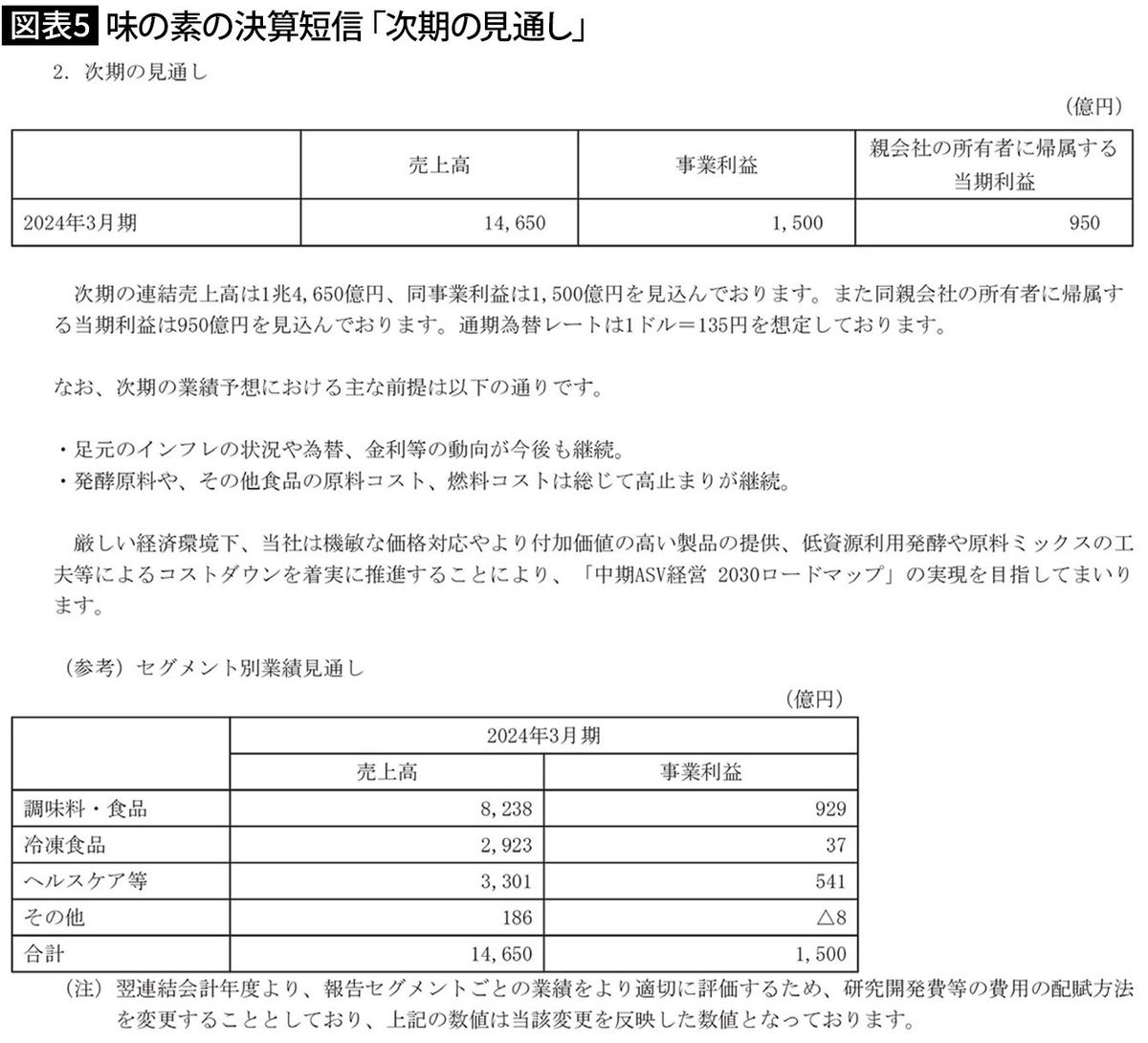

〈ポイント6〉決算短信で来期の業績予想を見る

ここまで有価証券報告書を深掘りするポイントを解説してきました。最後に決算短信について少し触れておきます。

基本的に決算短信に記載されている財務三表も有価証券報告書に記載されているのと内容は変わらないのですが、決算短信にしか掲載されていない内容もあります。

決算短信にしか掲載されていない情報とは、業績予想です。会社として、今後1年間の業績をどう予想しているのか、ということが記載されているのです。

たとえば、味の素だと2023年3月期の売上が1兆3591億1500万円でしたが、2023年5月11日に開示された2023年3月期決算短信によると、2024年3月期の連結業績予想は売上が1兆4650億円で、前年度比7.8%増を目指しています。

■「次期の見通し」達成状況をウォッチする

また、「次期の見通し」という項目では、通期為替レートをいくらに想定しているのか、この業績予想を達成するための前提条件はなんなのか、セグメント別の業績見通しはどうなのか、といった点にも触れられています。これも、有価証券報告書にはない情報です。

問題は、この業績見通しを達成できるのかどうかという点です。

もちろん予想通りにいかないこともあります。ただ、会社としては、この業績予想をベースにして、社員の業績目標を立てたり、各種予算組みをしたりするので、まったく実現不可能な数字ではありません。

とはいえ経営者からすると、業績予想は投資家に対してコミットするものでもあるので、これが未達ということになると、株価下落の洗礼を浴びることになります。

したがって、業績見通しはやや保守的な数字にしておき、途中で業績見通しを上方修正したほうが、経営者としては恰好がつくともいえますが、あまりに保守的に過ぎると、今度は投資家が期待外れということで、さらに株式が売られることもあります。

このように、業績見通しは匙加減が非常に難しいところではありますが、やはり会社の業績動向を見るうえでは重要な参考情報のひとつなので、第1四半期、第2四半期というように四半期ごとの進捗状況と併せて、達成できるかどうかをウォッチしておく必要はあります。

----------

公認会計士

1975年栃木県生まれ。有限責任監査法人トーマツ(旧・監査法人トーマツ)、みずほ証券(旧・みずほインベスターズ証券)、ITベンチャー企業の取締役兼CFO、独立系の会計コンサルティングファームを経て2019年に独立。著書に、『カンタン図解で圧倒的によくわかる! 【決定版】決算書を読む技術』(かんき出版)、『この1冊ですべてわかる 決算書の基本』(日本実業出版社)などがある。「公認会計士・川口宏之オンラインスクール」主宰。

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

ニトリはなぜ「就職ランキング」で1位なのか 見落としてはいけない“会社の数字”

ITmedia ビジネスオンライン / 2024年7月12日 8時40分

-

数字が苦手なビジネスマンでもよくわかる!…「会社の経営成績」が読み解ける「損益計算書」の超キホン【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月11日 11時15分

-

NHKが34年ぶりの「赤字」でも止まらない肥大化 総資産の6割超を現預金と有価証券が占めている

東洋経済オンライン / 2024年7月4日 8時0分

-

京都FG、6期ぶり最高益が視野に 利益膨らむ政策保有株は売却するか?

Finasee / 2024年6月24日 11時0分

-

「いよぎんHD」海事都市を支え最高益 外債運用も奏功、今期の見通しは…?

Finasee / 2024年6月20日 11時0分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください