「資産のない一般人」は賃貸を選ぶべき…経済学者が警鐘を鳴らす「マイホーム購入のこわいリスク」

プレジデントオンライン / 2024年4月29日 7時15分

※写真はイメージです - 写真=iStock.com/sommart

※本稿は、髙橋洋一『60歳からの知っておくべき経済学』(扶桑社新書)の一部を再編集したものです。

■日本が「保険大国」になった背景

我が身に何かあったとき、「家族に経済的な不自由をさせたくない」という思いから、多くの人がすでに何らかの民間保険に加入している。今や85歳でも入れるがん保険や死亡保険があるため、読者の中には加入を検討している人も多いだろう。

なぜ、日本はここまで保険大国になったのか。

かつて銀行は預金サービスくらいしか行っていなかったが、2000年代に入ると、系列の証券会社や保険会社の商品を販売するようになった。その結果、銀行員のお勧め商品ということで、投資信託や保険に加入する人が増えた。

■「貯蓄性のある保険」は保険ではない

しかし、とんでもない失敗をした人もなかにはいる。保険とは名ばかりの「変額保険」という商品に手を出してしまった人がその典型例だ。変額保険の中身は投資信託そのもので、相場次第で損をすることがよくあった。

銀行や保険会社のセールストークには、「老後のための保険」「貯蓄性があって保険金は返ってくる」というものが多い。だが、裏を返せば、保険で貯蓄性があるということは、その商品はもはや保険ではないことを表している。

こういう保険は、保障と投資信託を組み合わせている。保障性のほうがすごく高ければ保険といえるが、いずれ保険金が返ってくると謳う保険商品のほとんどが、契約内容をみると実際には保険ではないというケースが多い。

■手数料で銀行や保険会社が儲かるだけ

変額保険の場合、銀行や保険会社が高額な手数料で儲かる仕組みになっている。そのため、金融機関は変額保険を積極的に勧めてくる。筆者の個人的意見としては、もし今でも変額保険に入っている人がいるなら、損切り覚悟で早めに解約したほうがいい。

とりわけ日本人は保険が大好きで、いくつも掛け持ちしていることが多い。しかし、そもそも民間保険サービスは、支払った額のほとんどが保険会社の利益や外交員の給与になっているのが実態だ。普通に考えれば、保険料として支払う分のお金を自ら貯めておいたほうがいい。筆者は保険には入らず、手元で貯蓄している。

変額保険に入る理由を「定期預金などに入れてもほぼ利子がつかないから……」という人もいるだろう。だが、保険料の何割かを手数料として支払うような商品なら、少なくとも手数料分はほぼ返ってこないと思ったほうがいいだろう。

■老後に備えるなら「国民年金基金」

どうしても保険に入らざるを得ない場合は、貯蓄型ではなく、医療保険のような、補償を限定して掛け捨てにする商品のほうがましだ。なぜなら、保障を得るという保険本来の目的をきちんと果たしているからだ。

老後に備えたいというのなら、国民年金(老齢基礎年金)に上乗せして加入できる「国民年金基金」に加入するのがお勧めだ。国が運営しているから民間の商品よりも安心だし、手数料もかからない。

またiDeCoなら、掛け金が全額所得控除の対象になったり、運用益が非課税になったり、公的年金や退職所得が控除されたりと、税制上の優遇をいくつか受けられる。

将来に不安がある人は、不動産投資や事業投資に手を出す場合もあるだろう。しかし、そうしたものは難しい部分もあるから、素人がヘタに手を出さないほうがいい。老後に予備知識なしでいきなり始めると損をしてしまう可能性が高い。

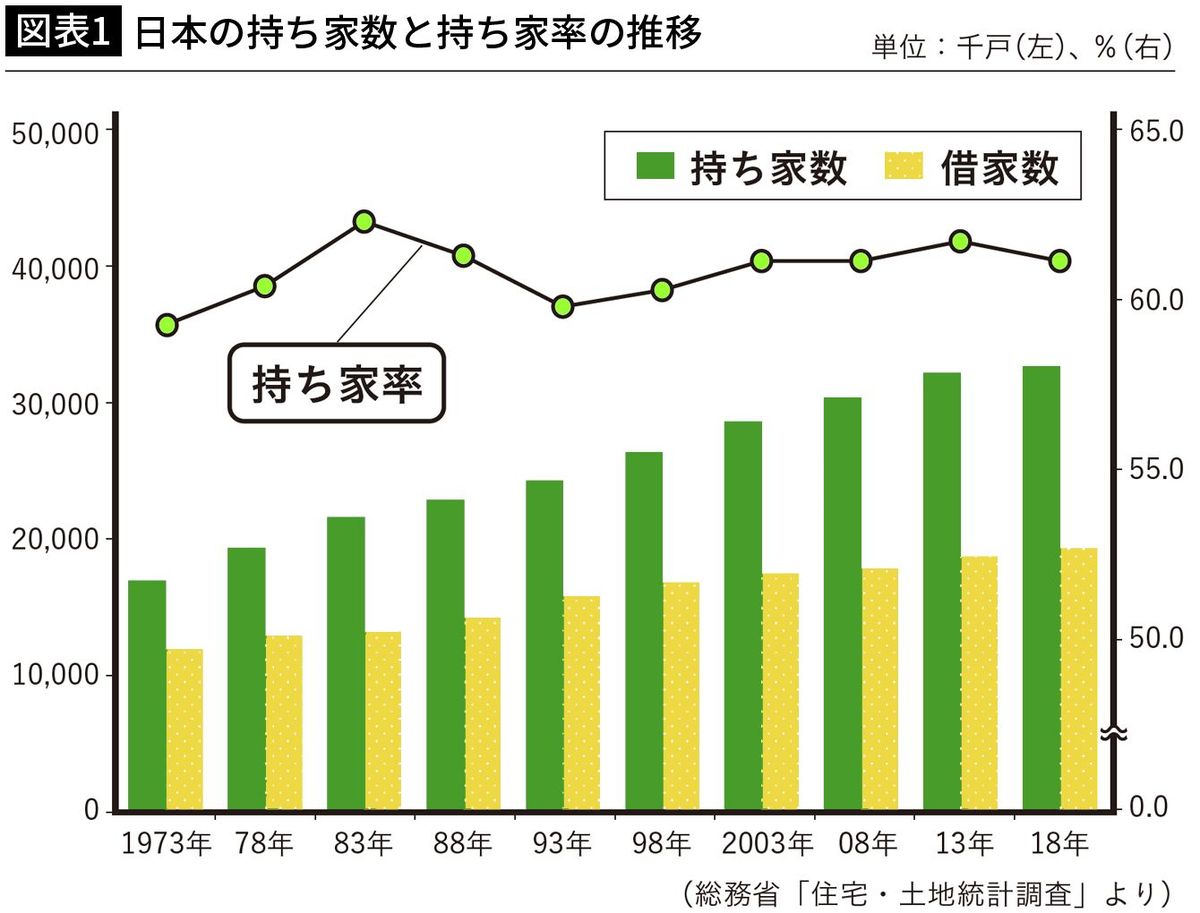

■日本人は「不動産信仰」が強い

日本人はとりわけ不動産への信仰が強くて、持ち家志向も強いといわれている。持ち家と借家の比率をみてみると、6割以上が持ち家だ。特に高齢者になるほど持ち家比率は高く、8割を超える。

夢のマイホームを手に入れるために、住宅ローンを組んでいる人がたくさんいる。なかには、退職金を当てにしてローンの完済計画を立てている人もいるだろう。

しかし、「住む家を購入するのと賃貸で借りるのはどちらが賢い選択か」と問われれば、筆者は「何も資産がないなら賃貸のほうがいい」と回答する。

■持ち家に人生を懸ける必要はない

なぜなら、持ち家は賃貸よりもリスクが高いからだ。例えば、東京生まれで昔から土地を持っているような人が家を建てるのは、まだわかる。しかし、地方から来て、資産もないのに、なぜわざわざ高いお金を出してまで家を持とうとするのか。

すでに地元に土地があるなら、わざわざ2カ所も土地を持つ必要はない。日本人なら土地は1カ所で十分だ。お金が有り余っていて、ほかに使い道がないのならともかく、かつかつの生活でローンを組まないといけないようなら、人生を懸けてまでしてそんな大きな買い物をする必要はない。

仮にこれが自動車ローンなら、金額も大きくないし、数年で返済できるから大きな問題にはならない。だが、家は数千万円の買い物で、しかも返済期間が35年などと長いから、その分だけリスクも大きくなる。ただ住むだけなら家を借りるほうが気楽だ。

なかには「賃貸は月々の家賃の支払額がローン返済額よりも多い」という反論があるかもしれない。たしかに、大家があこぎな商売をして、家賃を相場よりも高めに設定していれば、家を買ってしまったほうが得な気もする。

■土地の価値は下がるときは一気に下がる

しかし、賃貸物件がこれだけ増えている現状では、入居者争奪戦が激しくてそこまで家賃を上げられないし、大家の取り分もたかが知れている。それに家を買うためには、印紙代、登記費用、仲介手数料、融資手数料など諸々の初期費用が必要なのも注意点だ。ローン返済のほかに、修繕積立金や管理費といった固定費も毎月かかる。

「お金を使わずにただ持っているだけだと、お金の価値が下がるかもしれない」という不安もあるかもしれないが、その下げ幅は大したことはない。

しかし、土地の価値というものは、バブル崩壊後にみられたように下がるときはぐんと下がる。例えば、2000万円で買った土地が、災害や人口減少などの外的要因によって、1000万円まで下がるケースも十分に想定されることであり、将来にわたって購入額のまま維持される確率は低い。

土地を活用する企業がたくさん出てくれば、その周辺の土地は値上がりする可能性があるかもしれない。だが、土地の価値が上がり続けると思っている人は、何の根拠もない土地神話を信奉しているにすぎない。

■いまから賃貸に住み替えるのも一手

身の丈に合わない住宅ローンを組んでしまうと、病気や退職、転職などの事情で返済できなくなり、結局は家を売却せざるを得なくなったというケースも意外と多い。しかも、そのときに物件価格が下がっていてローンを完済できなければ、借金だけが残ってしまう。こういうときは、金融機関の取り立てがかなり厳しくなるから肝に銘じておこう。

そうした悲惨な結末を避けるためにも、定年退職前の会社員は今のうちに返済計画に抜かりはないか、再確認しておいたほうがいい。

金利上昇の局面になってローンの借り換えを考えるくらいなら、むしろ、すぐに持ち家を売却してローンを完済してしまい、賃貸に住み替えるという手もある。そのほうが、不動産価格や金利の変動リスクを抱え込まなくていい。

もし、読者がやむを得ずマイホームを手放すことになっても、そこまで悲観する必要はない。子どもが自立しているのであれば、そこまで大きな家は必要ないし、むしろ胸を張って「これでリスクヘッジができた、運がよかった」と思うようにしよう。

----------

数量政策学者・元内閣官房参与

1955年東京都生まれ。東京大学理学部数学科・経済学部経済学科卒業。博士(政策研究)。数量政策学者。嘉悦大学大学院ビジネス創造研究学科教授、株式会社政策工房代表取締役会長。1980年、大蔵省(現財務省)入省。大蔵省理財局資金企画室長、プリンストン大学客員研究員を経て、内閣府参事官、内閣参事官等などを歴任。小泉内閣・安倍内閣で経済政策の中心を担い、2008年に退官。主な著書に、第17回山本七平賞を受賞した『さらば財務省! 官僚すべてを敵にした男の告白』(講談社)などがある。

----------

(数量政策学者・元内閣官房参与 髙橋 洋一)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

60歳貯金470万円。住宅ローンを組みマンションを購入したが、管理費が高く住み替えを考えています

オールアバウト / 2024年7月2日 20時5分

-

悔やんでいます…定年後、退職金2,000万円で住宅ローンを「全額繰上返済」した63歳男性の後悔【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 11時15分

-

48歳一人暮らし、貯金600万円。賃貸の騒音がひどく、マンションを購入したいと思います

オールアバウト / 2024年6月27日 6時10分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください