「うちの食費はよそより高すぎる」という家庭はお金持ちにはなれない…「貯め上手」になるための2つの鉄則

プレジデントオンライン / 2024年5月13日 16時15分

※写真はイメージです - 写真=iStock.com/Jinda Noipho

※本稿は、塚越菜々子『お金の不安をこの先ずーっとなくすために今できる46のこと』(扶桑社)の一部を再編集したものです。

■「お金を貯めたい」が口癖になっていないか

「お金を貯めたいな~」と言いながら、何もしないでここまで来てしまった人、いませんか? ダイエットでもよくありますよね。年中「痩せた~い」と言ってるのに、ポテチを1袋完食したり、寝る前にアイスを食べたり。「貯めたい」と「痩せたい」が、もはやただの口癖になっている人ですね。

貯めたいと思う気持ちにウソはなくても、貯めるための行動を何もしていない人がいます。その理由が「お金を貯めること=お金を使うのを我慢すること=ツラいこと」(ダイエットの場合は「痩せること=おいしいものを我慢すること=ツラいこと」)になっているケースがあります。

お金を貯める基本は「収入−支出=貯蓄」にすること。これは鉄板です。で、収入より支出を少なくするわけだから、使えるお金が減りますよね。あれを我慢して、これをあきらめて……はぁ~。これじゃ、貯める気力がなくなります。

■「貯め上手」は優先順位をつけている

でもお金を貯めている人は、実はそんなケチケチ生活からはほど遠いところにいるんです。たとえば自分と同じくらいの年齢で、パートで働いていて、子どもの数はウチより多いのに私と違ってなんか余裕っぽい。それに比べて私はお金がなくて、年中キリキリしているのに、なんで? そういう人っていませんか? もしかしたら、夫の稼ぎがメッチャいい可能性もありますが、多分そういう人は「貯め上手」なんだと思います。

そういう貯め上手さんの余裕を生み出している肝はこの2点!

肝その1 自分は何にお金を使うと満足度が高いかを知っている

子どもの教育にはお金をかけたいから、家は広くなくてもいい。食べることを大事にしたいから、車は中古でいい。オシャレはあきらめたくないから、献立は節約レシピを検索しまくる。自分にとって重要度が低いことの支出を減らすのは、痛くもかゆくもないもの。反対に、重要度が高いことの支出を減らすのはしんどいものです。貯め上手さんは、重要度が低い支出から減らすので余裕があるんですね。

満足度の高いお金の使い方を知る方法の一つが、「これだけは死守したいこと」を挙げること。たとえば、年1回の家族旅行、週末の外食、子どもがやりたいということ、無農薬野菜、動画配信サービス……など思いつくものの中から3つを厳選して優先的にお金を使うようにすると、満足度の高いお金の使い方に近づけます。

■「先取り貯蓄」は王道中の王道

肝その2 心置きなく使える金額を把握している

支出を減らすことでお金を貯めようとすると、お金を使うたびにストレスを感じるものです。1円でも安く買うためにスーパーをハシゴするという節約に走ったり、牛乳を買ってくるように頼んだ夫がスーパーではなくコンビニで買ってきたら文句を言ったり……。

できるだけお金を使わないようにして、残った分を貯蓄に回す貯め方は、ストレスはたまってもお金は貯まりにくいもの。では、貯め上手さんはどうしているかというと、ホラ! アレです、「先取り貯蓄」ってヤツですよ。今さら? 当たり前すぎる、聞き飽きたと思うかもしれませんが、お金を貯めようと思うなら先取り貯蓄はやはり王道中の王道なんです。

貯めるべきお金を先取りで貯蓄してしまえば、残りのお金は何に使おうと自由! ぜ~んぶ使い切ってもOK! 家計簿もいらない! 残った分を貯蓄する人と、結果的に同じ金額を使っていたとしても、気持ちの自由度は圧倒的に違います。

同じ金額を使うなら、ビクビクしながらではなく、晴れ晴れとした気持ちで使いたいですよね。これなら「お金を貯めること=ツラいこと」にはなりません。結果、順調に貯まっていくというわけです。

お金を貯める極意は、メリハリ使いと先取り貯蓄

■「ウチの食費」はよそと比べて高すぎる?

「ウチは食費が○万円かかっているんですけど、もっと節約しないとダメですよね?」。家計相談で、ものすごーく頻繁に聞かれるこの質問。確かに、よそのうちと比べて支出額が多い費目があると気になりますよね。主婦向け雑誌で「4人家族で食費月2万円!」などの記事を目にすると、途端に自分がダメ主婦に思えてくるし、よそのうちの家計が知りたくなるものです。

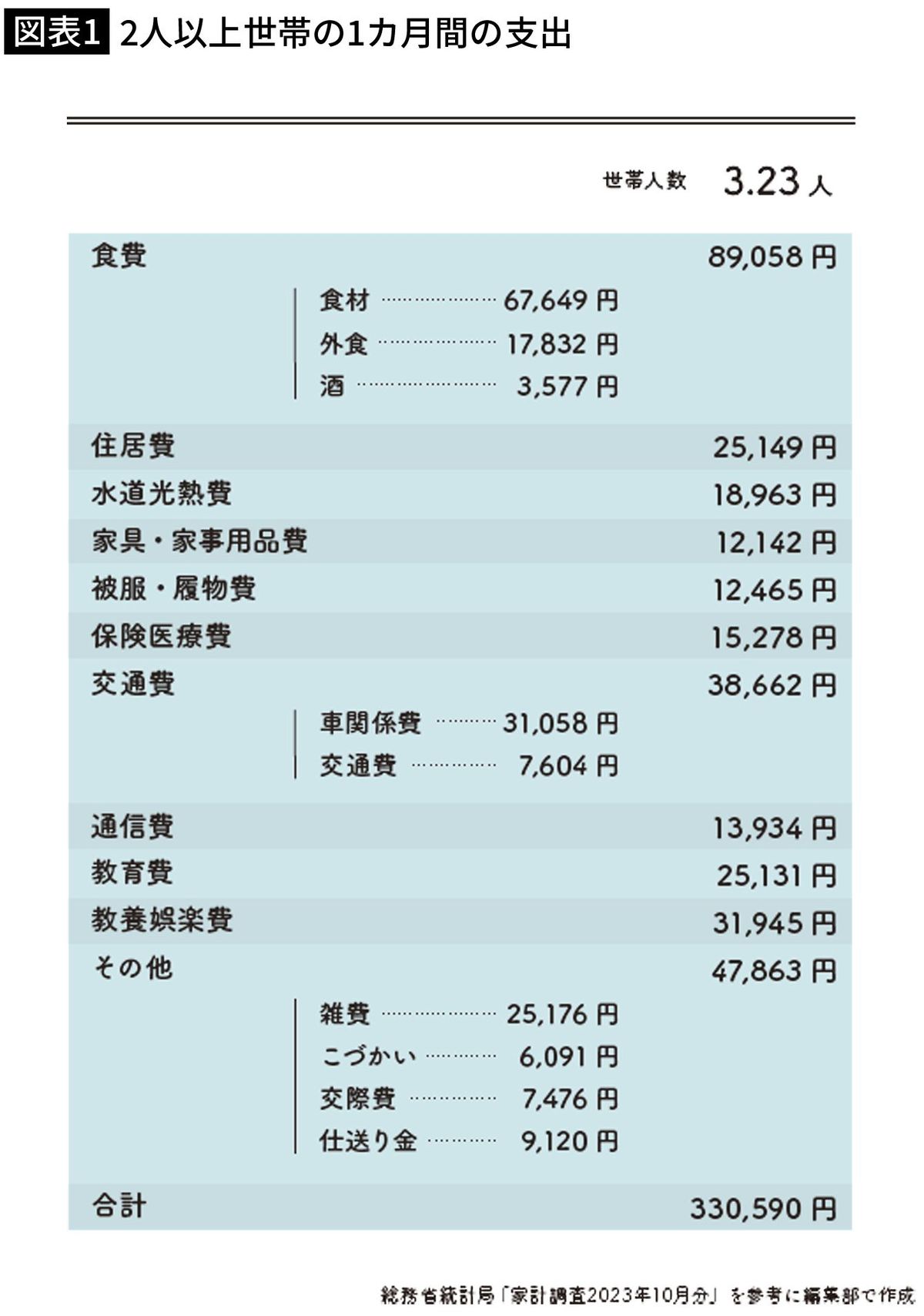

わかりました。では、みんな大好きな「平均値」をご紹介いたしましょう。数人の人に聞いた信ぴょう性のうっすい数字ではなく、総務省の家計調査の数字です。

■「平均値」なんて当てにならない

では平均値を一つずつ確認していきましょうね。まず調査対象家計の構成人数から。平均3.23人です。えっ? ウチは4人家族ですって? あらじゃ、平均値が当てはまりませんね。そもそも3.23人なんて家族人数はあり得ないし。

住居費の平均は2万5149円。えっ? お宅の住宅ローンはこの5倍? 全然違いますね。車関係費の平均は3万1058円。車は持ってないですって? 小遣いの平均は6091円。ウチの子どもの小遣いより少ないですって?

ほらね、やっぱり「平均値」なんて、なーんの役にも立たないものなんですって。それに、わが家の家計には「被服・履物費」「交通費」なんて費目がないから、費目分けからして違うし。

つまり世間一般の家計の平均値は、わが家の家計が健全かどうかを判断するときにはほとんど役に立たないってことなのです。

■「住居費は収入の3割まで」は理想だけど…

平均値以外にも、雑誌やネットの情報でよく目にする「住居費は収入の3割まで」「お小遣いは手取りの1割」といった理想の支出割合も同じ。初めて一人暮らしをするときとか、結婚して2人の暮らしをスタートさせるときなど、まだ「わが家の暮らし」がイメージできないときは、世間一般の金額を目安にして家計を作ってみるのもアリ。でも、わが家の暮らしが出来上がっているのなら、つまり、わが家がお金をかけるところと、かけないところが決まっているなら、一般論に合わせなくてもよしです。

統計データとか、家計の黄金比率とか、どんなにたくさんの情報を手に入れることができても、自分の家計に置き換えるのは難しいものです。難しいし、そもそも合わせる必要はないんです。だって、家計は最終的には「個別」の話なんですから。世間一般のお金の使い方に振り回されるより、自分たちがこだわりたいこと、優先したいことにお金を割り当てた方が気持ちよくお金が使えますよ。

平均値や一般論より、わが家のこだわりを優先したお金の使い方が大事

■一生懸命なのになぜかお金が貯まらない人

家計管理がうまくいかない人には2つのタイプがあります。1つは、家計のことに無頓着で何もしないタイプ。「何もしなければ、そりゃ、うまくいかないよね」というヤツですね。もう1つは、「やったらいいよ」と言われたことをやりすぎて、家計がぐちゃぐちゃになってしまうタイプ。今回はこちらのお話です。

家計管理に一生懸命になるあまり、よかれと思って次々に新しい家計管理テクを取り入れているのに、やればやるほど手間が増えて、しかもお金が貯まっていく気がまったくしない。そして何が悲しいって、こういうタイプの人は根が真面目なものだから、言われたことをそっくりそのまま真似しようと頑張ってしまうんです。

たとえば、給料が入ってくる口座と支払い用の口座は分けた方がいいと言われて、新しい口座を作り、貯蓄用口座は目的別に分けた方がいいと言われて、教育費用、住宅ローンの繰り上げ返済用、家電の買い替え用、税金用……と口座をいくつも作り、ネットバンクの方が利率がいいと言われて、ネットバンクに口座を開設し、口座がどんどん増えて管理できなくなっているケース。

■家計管理はシンプルであればあるほど良い

また、私が家計相談を受けた方の中には、やりくり初心者さんは袋分けがわかりやすいと言われて、袋分け用のファイルを買い込み、ポイントを貯めるならこのクレジットカードがポイント還元率がいいと言われてカードを作り、キャッシュレスならATMでお金を下ろす手間がないと言われてキャッシュレス決済のアプリをインストールして……と、日々やることが多くてパンパンになっちゃっているケースもありました。

家計管理をラクにするために、そしてお金を貯まりやすくするために、「やった方がいいよ」と言われたことを素直に実行していたら、いつの間にか倒れる寸前! いろんなことを足して足して、やらなきゃいけないことがいっぱいで、ヘトヘトになってしまったら、いったん、ぜ~んぶストップ!

家計管理はシンプルなほどよし! 銀行口座を増やしてもお金は増えません。まとめられる口座はまとめましょう。ポイント還元率に振り回されてカード管理に手間がかかるなら、ポイントは捨てて現金払いでOK! 現金払いの方がラクなら、世間の流れに合わせて無理にキャッシュレスにしなくてよし。

■自分に合わせてどんどん「引き算」する

家計管理のいわゆる「テク」には、人によって向くものと向かないものがあります。自分に向くものだけを採用して、向かないものは無理に取り入れる必要はありません。どこかの誰かが「これいいよ」と言っても、それが自分にとってもいいとは限りませんから。

向かないものをうまくできるようになるまで、頑張る必要はまったくありません。根が真面目な人は、できないのは自分の努力が足りないせいだと思って、つい頑張っちゃいますが、そんなことはしなくていいんです。やってみたからこそ、合わないことがわかったのですから、それだけでも試したかいは十分あります。

それに、「いいよ」と言われていることをそのまま採用しなくても、自分がやりやすいように自分流にアレンジするのもアリなんですよ。

やることが多すぎてごちゃごちゃして息苦しいと感じたら、やることをどんどん引き算していくことを私はオススメします。

人が「いいよ」と言っても、自分に向いていない家計管理テクは即やめてよし

----------

ファイナンシャルプランナー

1984年生まれ。日本FP協会認定ファイナンシャルプランナー(CFP)、1級ファイナンシャル・プランニング技能士(国家資格)、公的保険アドバイザー(公的保険アドバイザー協会)。税理士事務所に15年間勤務後、2017年に「保険を売らないファイナンシャルプランナー」として独立。現在までに2600人の家計や資産運用のサポートを行う。テレビ、雑誌、webメディアなどのほか、SNSやYouTube「FPナナコ【働く女性のお金の教養教室】」で情報を発信する。私生活では2児の母。

----------

(ファイナンシャルプランナー 塚越 菜々子)

外部リンク

この記事に関連するニュース

-

【家計簿】年始に買った家計簿に記録をしていません。書かないまま放置していたのですが、全部書いていったほうがいいですか? レシートはこの半年分、箱に貯めています。

ファイナンシャルフィールド / 2024年7月9日 23時30分

-

「扶養の壁に悩む」パート主婦必見! 2024年10月から適用範囲が拡大。「働き損」にならないための働き方を、ファイナンシャルプランナーの塚越菜々子がわかりやすく解説!

PR TIMES / 2024年6月25日 18時15分

-

先取り貯蓄で挫折する人必見!成功のカギは今注目の開運ワード「予祝(よしゅく)」にあり?

オールアバウト / 2024年6月24日 19時30分

-

【1ヶ月の食費】4人家族で1ヶ月の食費が8万円ってそんなに高いですか? 夫から節約してと言われるのですが、私も働いているのでできれば時間をかけずに節約したいです。

ファイナンシャルフィールド / 2024年6月24日 2時20分

-

夫婦共働き、財布は別で家計は折半です。部下に食事をおごると「余裕があるなら家にもっとお金を入れて」と夫婦げんかになるので、財布を1つにまとめるべきでしょうか?

ファイナンシャルフィールド / 2024年6月23日 2時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください