「厚生年金は夫だけの専業主婦家庭」だと老後は赤字必至…60歳以降の「お金の不安」を減らす5つの方法

プレジデントオンライン / 2024年5月19日 9時15分

※写真はイメージです - 写真=iStock.com/banabana-san

※本稿は、藤原和博『どう生きる?――人生戦略としての「場所取り」の教科書』(祥伝社新書)の一部を再編集したものです。

■60歳以降もかかる「3つのお金」

それでは、支出の話から始めましょう。

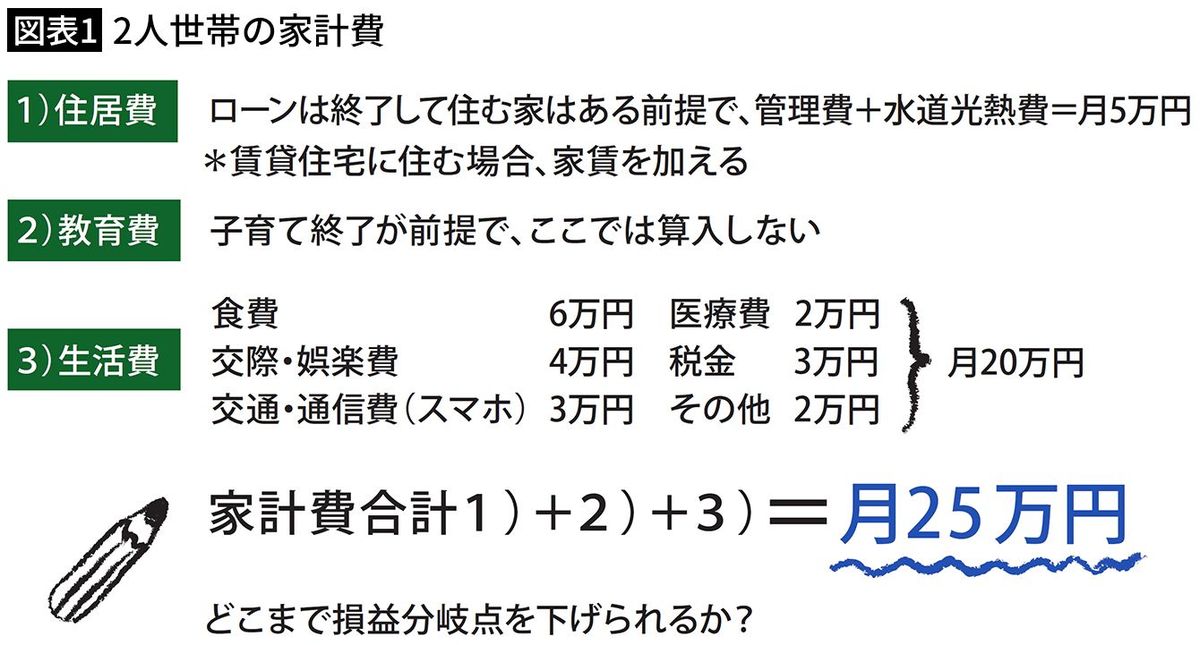

図表1は、経済的に中位(ミドル、アッパーミドルクラス)の2人世帯をモデルにしています。シミュレーションをわかりやすくするためです。

60歳からかかるお金は、大きく分けて「住居費」「教育費」「生活費」の3つです。

「住居費」については持ち家、かつ住宅ローンが終了している前提にしました。それでも、マンションは管理費が毎月発生しますし、一戸建ても維持費・修繕費がかかります。管理費と水道光熱費(生活費ではなく住居費にカウント)を合わせて、月5万円程度としてみました。賃貸住宅の場合は賃料をここに算入してください。

「教育費」は、子育ては終了している前提で算入しません。子供の大学や学校の事情によって、まだ支払いが続いている場合は、ここに算入してください。

■夫婦2人暮らしの支出は月25万円

あとは「生活費」がいくらかかるか。

どの程度の生活水準を維持するかによってピンからキリまでありますが、ここではあくまでもモデルとして、2人で「食費」月額6万円(1人1日1000円)、「交際・娯楽費」4万円、「交通・通信費」3万円、「医療費」2万円、「税金」3万円、「その他」2万円と仮定し、月20万円としてみました。

したがって、「住居費」+「教育費」+「生活費」=25万円となります。

この金額を見て、あなたにはどう感じましたか。

「高いなあ。もっと節約できるのではないか」と感じたか、「いや、もっとかかるのではないか」と感じたか。さまざまでしょう。

■あなたが「納得できる生活」とは

新聞、テレビ、ネットでは、「標準」「平均値」が報道されますが、もはや「平均」は意味をなさないということを理解しておく必要があります。

ですから、ここに示したモデルを参考に、ご自身のケースで数字を割り出してください。

その際、大事なことは、納得できる生活を維持するには支出(月額25万円)をどこまで下げられるかを知っておくこと。

自分の生活の損益分岐点を知るためです。

「満足」ではなく「納得」という表現を使ったのは、満足とは一時の感情であり、瞬間的に満足しても、いずれ不満が募ることがありえるからです。

対して、納得は理性の働きであり、「月15万円の生活でも私たちは納得できる」とパートナーと合意しておけば、不慮の事故や急な入院などで経済的に苦しくなっても、生活を維持する決意ができます。

納得した上で、支出の限界点を探る。これを必ず行ってください。

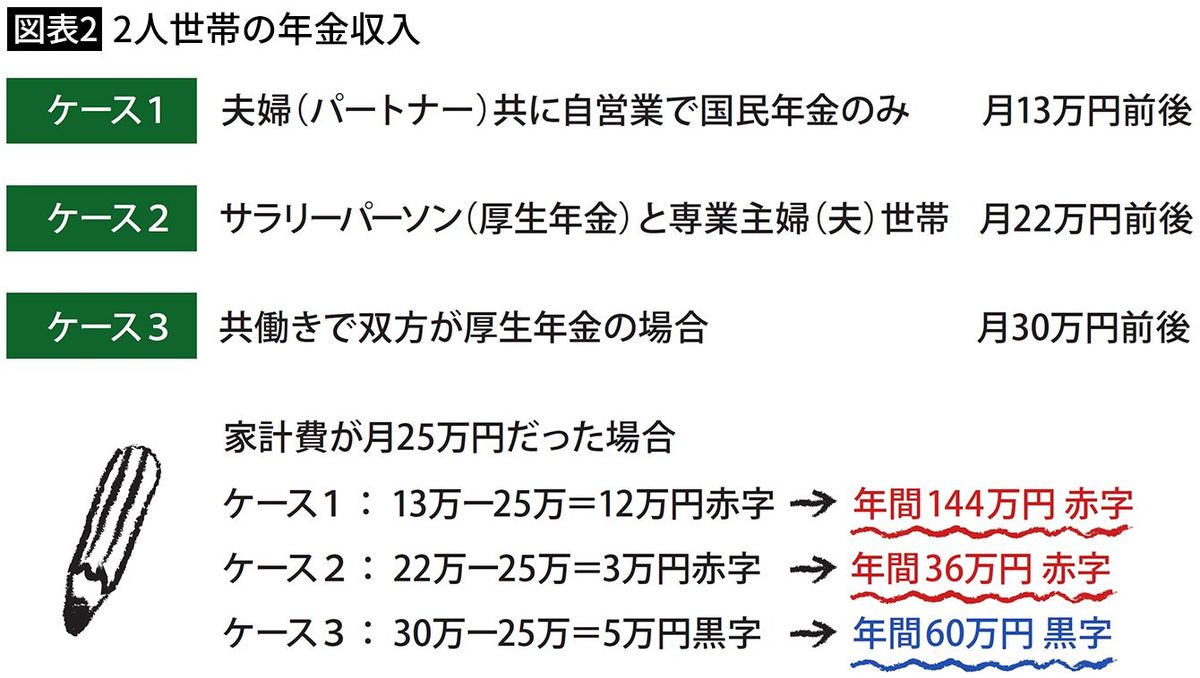

■自営業夫婦の年金収入は月13万円前後

続いて、収入の話です。

図表2は、あなたの収入(年金収入)の概算です。ただし、あくまで概算であり、1つの例ですから、日本年金機構から郵送されてくる「ねんきん定期便」などで必ず個別に調べてください。

ケース1は、夫婦共(もしくはパートナー同士)自営業で、国民年金のみ加入の場合です。年金収入は月13万円前後になります(2024年3月時点、以下同じ)。

ケース2は、サラリーパーソン(厚生年金に加入)と専業主婦・夫(国民年金に加入)世帯の場合で、年金収入は月22万円前後です。

ケース3は、夫婦共働きで双方が厚生年金に加入の場合で、年金収入は月30万円前後です。

図表2で算出した収入から、図表1で算出した支出を引けば、世帯収支が計算できます。

■「4320万円の赤字」になるケース

ケース1では、年金収入13万円に対して、出費は25万円ですから、月12万円の赤字となります。年間の赤字額は144万円です。

平均寿命(男性81.05歳、女性87.09歳。厚生労働省「簡易生命表(令和4年)」)通りに生きるとすれば、男性の場合はあと21年間人生が続きますから、3024万円足りないことになります。老後を30年とすれば、4320万円の不足です。

ケース2では、月3万円の赤字となり、年間の赤字額は36万円。寿命を男性に合わせると残り21年間で756万円、女性に合わせると27年間で972万円足りないことになります。30年間なら、1080万円です。

「老後2000万円問題」では「老後の30年間で約2000万円が不足する」とされましたが、この数字はけっして「不確かなもの」ではないことがわかるでしょう。というより、けっこう当たっています。

ケース3では月5万円、年間では60万円の黒字となります。これなら1年に1回、夫婦で国内旅行に出かけることができそうです。

ただ高齢になると、若い頃とは異なり、いつ何時、医療費や介護費が必要になるか、わかりません。そうなれば、一気に赤字になるかもしれません。

やはり、60歳からの人生に向けて、ある程度は蓄えておく必要がありそうです。

■支出をリストラして赤字を少なくする

ケース3のように、夫婦共働きで双方が厚生年金加入でないと、世帯の収支は赤字基調であることが判明しました。ケース3でも、予期せぬ出費があれば赤字に転落します。

ならば、収支をマネジメントしていく必要がある。

その方法について、具体的に見ていきましょう。

(1)赤字をなくす、小さくする

赤字ならば、いかに赤字をなくすかを考えねばなりません。これは会社の経営でも変わりません。支出で不要なもの、優先順位の低いものからリストラしていきましょう。

たとえば車はどうでしょう。

車は、ガソリン代(電気代)はもちろん、駐車場代、車検、税金など維持費が嵩(かさ)みます。その維持費に見合う効用があればいいですが、実際に使用しているのは週1~2回、それも近場だったりしませんか。

ならば、思い切って手放して、公共交通機関とタクシーやレンタカーに切り替えてみませんか。タクシーなど贅沢と思われるかもしれませんが、車の維持費と比べると、意外にリーズナブルだったりします。

車だけではありません。別荘、ペットなど維持費がかかるものは再考しましょう。

もう現役ではないのですから、意識も変えていかなければなりません。

■給与収入だけに頼ってはいけない

(2)60歳までに収入を生み出す資産を作る

60歳以降が赤字基調だとすると、現役である60歳までに資産を作っておく必要があります。

具体的には、賃貸収入が見込める不動産、配当が見込める株式です。いずれも、売却益を狙うのではなく、定期収入を得るための手段として考えましょう。あくまで安定収入を目指すのです。

(3)予期せぬ出費をあらかじめ想定する

さきほどもすこし触れましたが、予期せぬ出費についても述べておきます。

もちろん、予測できないからこそ予期せぬ出費なのですが、どのようなことが起こるかを想定しておくことが大事です。準備ができるからです。

1つ目は、家族の病気や事故です。

病気や事故はいつ襲ってくるかわかりません。また年齢を考慮すれば、認知症などを発症するリスクもあります。その場合の介護費用は侮(あなど)れません。

ちなみに、私は40代前半、設定されたばかりの私企業の「介護保険」に一括払いで加入、生涯にわたっての保障を買いました。

■「負の相続」がないか家族と確認を

2つ目は、親の介護です。

親の介護が発生するのは時間の問題です。すでに長期の介護を経験されたり、親を看取られた方もいらっしゃると思います。

その際、相続で予想外の収入が発生する場合もありますが、親に借金が残っている場合には負の相続もありえるので注意が必要です。

ですから、今のうちに親に確認しておきましょう。

兄弟姉妹がいらっしゃる場合は、親が亡くなる前にきちんと話し合っておくべきです。状況が許し、節税になるのなら、生前贈与なども選択肢の1つです。

3つ目は、自宅の修繕・改築です。

日本は台風、地震、洪水など自然災害の多い国。さらに最近は、気候変動の影響で被害も大きくなっています。そうした可能性のある地域にお住まいの場合は、損壊した自宅の修復や改築に予想外のお金がかかることもありえます。

また、家族の介護のため、浴室や寝室などにリフォームが必要になることもあります。もちろん、介護保険や補助金を使用できるケースもあるので、そのための情報を事前に得ておきましょう。

■習い事や学び直しにはしっかり投資する

(4)自分の教育費を増やす

子供の教育費は減少するかゼロになるとしても、自分たちの教育費にはお金をかけたほうがいいかもしれません。

人生が90年、100年となったら、学び続ける人生でないと、60歳から尻つぼみになる。それはちょっと寂しいですよね。また、なんの刺激もない生活は認知症などのリスクを高めます。

ですから、今まで学んだことのない分野を学んだり、スポーツでさらなる上達を目指したり、大学で修士や博士の学位にチャレンジするのはいかがでしょう。

つまり、習い事や学び直しへの投資です。

こうした、言わば「生涯学習費」は、複数のキャリアで生きる二毛作・三毛作が当たり前の長寿社会では普通になるはずです。ましてや60歳以降も「屋台」を引いて、ビジネスをするのなら、知識と情報の補充は必須になります。

図書館など公共サービスを利用すれば、思ったほどお金はかかりません。大事なのは、60歳からでも学ぶという意志であり、情熱です。

■他人を頼る=時間と健康を買う

(5)外注(委託)を増やす

人にもよりますが、60歳を過ぎると体力が落ちてきます。それまでは普通にできていたことができなくなったり、何倍も時間がかかるようになったり。

ならば、積極的に家事代行など、外注(委託)を増やしましょう。そうすることで、時間と健康を買うのです。

家事だけに限りません。ビジネスも同様です。

たとえば、自分の得意分野で会員サロンやネットショップを開く時、苦手なIT技術を若者や業者に委託してしまう。自分の希少性を高めることに時間を使い、自分でなくてもできることは思い切って外注しましょう。

そのほうが精神衛生上も良いですし、結果も良いものになります。

(6)リバースモーゲージを活用する

ここまで実施してきて、それでも収支が厳しい場合、リバースモーゲージという手段があります。リバースモーゲージとは、自宅を担保に定期的、あるいは一括で融資を受けるもので、死亡後に自宅を売却して返済する制度です。

これだと、自宅に住み続けたまま、融資されたお金を生活費に回すことができます。つまり収入を増やすことができる。

ただし、融資金額が低かったり、契約期間より長生きして自宅を失うなどの可能性があります。また、マンションだと対象外になるケースも。

ですので、今のうちにシミュレーションしておきましょう。

----------

「朝礼だけの学校」校長/教育改革実践家

1955年、東京都生まれ。教育改革実践家。78年東京大学経済学部卒業後、リクルート入社。96年同社フェローとなる。2003~08年杉並区和田中学校校長、16~18年奈良市立一条高等学校校長を務める。21年オンライン寺子屋「朝礼だけの学校」開校。主著に『藤原和博の必ず食える1%の人になる方法』『10年後、君に仕事はあるのか?』『学校がウソくさい』など。

----------

(「朝礼だけの学校」校長/教育改革実践家 藤原 和博)

外部リンク

この記事に関連するニュース

-

独身で実家に住んでいますが「親への援助」をしていません。定年を迎える親のためにお金を入れるべきでしょうか?

ファイナンシャルフィールド / 2024年7月24日 2時10分

-

子どもが就職し、ようやく「子育て」が終わりました…。教育資金を優先し貯金をしていなかったのですが、みんなどれくらい貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 9時30分

-

54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

-

年収300万円の50歳ひとりっ子〈住宅ローンと子の教育費〉でドン詰まりだが…年金月12万円で遠方に一人住まう、80代母からのカネの無心に「どうしようもない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 11時45分

-

老後資金は夫婦で「2000万円ずつ」貯めておくべきでしょうか?「4000万円」あればさすがに老後破産にはなりませんよね?

ファイナンシャルフィールド / 2024年6月29日 4時0分

ランキング

-

1「子どもが野菜を食べてくれない」悩みへの回答 科学的に正しい「野菜嫌いをなくす5つの方法」

東洋経済オンライン / 2024年7月27日 15時0分

-

2G20、「デジタル課税」早期実現への決意示す…3会合ぶりに共同声明採択し閉幕

読売新聞 / 2024年7月27日 15時0分

-

3スズキ、コンパクトSUV「フロンクス」の最新情報を公開

財経新聞 / 2024年7月27日 16時36分

-

4〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

5「半端な対策では命にかかわる」 山善の”プレミアム水冷服”がたちまち完売、現場のニーズとどう合致した?

ITmedia ビジネスオンライン / 2024年7月27日 6時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください