なぜ「1ドル140円」というエコノミスト76人の予想は外れたのか…ついに160円台まで円安が進んだ根本原因

プレジデントオンライン / 2024年5月17日 10時15分

2024年4月29日、東京市場/円相場を示すモニター 1ドル159円台 - 写真=EPA/時事通信フォト

■年初は円高予想がコンセンサスだった

今年の初め、エコノミストなど市場関係者の多くは、円安がピークアウトし徐々に円高が進むと予想していた。QUICK月次調査(外為)1月調査(1月22日公表)によると、調査時点で1ドル=145円程度だったドル円相場の先行きについて、回答した76人の平均で3月末に142.83円、6月末には140.04円まで円高が進むと予想されていた。

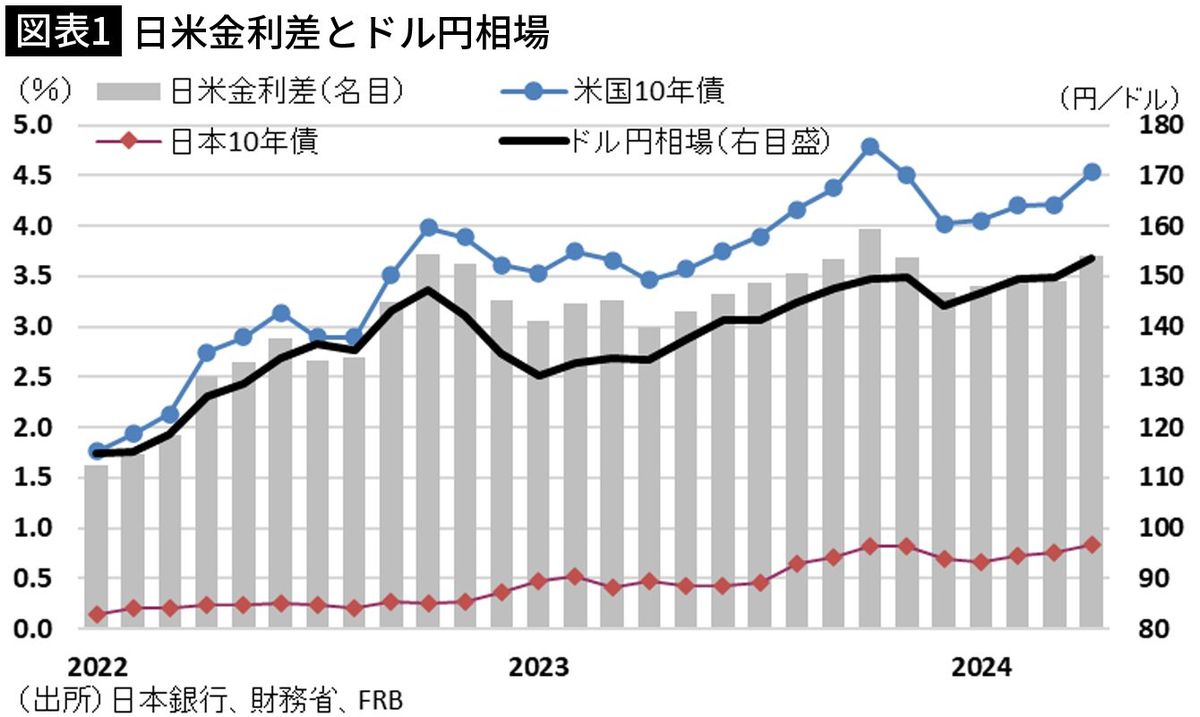

円高予想の最大の拠り所は、日米の金利差が縮小するという見通しであった。ここ数年、ドル円相場の水準は日本と米国の長期金利の差で概ね説明できていたためである。

実際の数字で確認すると(図表1)、米国の長期金利(10年国債利回り)は2022年初の2%弱から2023年後半には4%を超えて上昇、その間、日本の長期金利はゼロ%近くからせいぜい1%に近づく程度であり、両者の差は拡大、それに伴ってドル円相場も1ドル=110円台後半から150円台まで円安が進んだ。

ただ今後は、日本の長期金利がデフレ脱却で上昇傾向となる一方、米国ではそろそろ金融引き締めの効果が表れ景気は減速、長期金利は低下に向かい、日米の金利差は縮小、ドル円相場は円高方向に転じる、と多くのエコノミストが予想したわけである。

■実際は米国経済が減速せず円安に…

ところが、実際のドル円相場は3月末に1ドル=151円台まで円安が進んだ。その背景には、米国経済の予想外の好調さと根強いインフレ圧力がある。

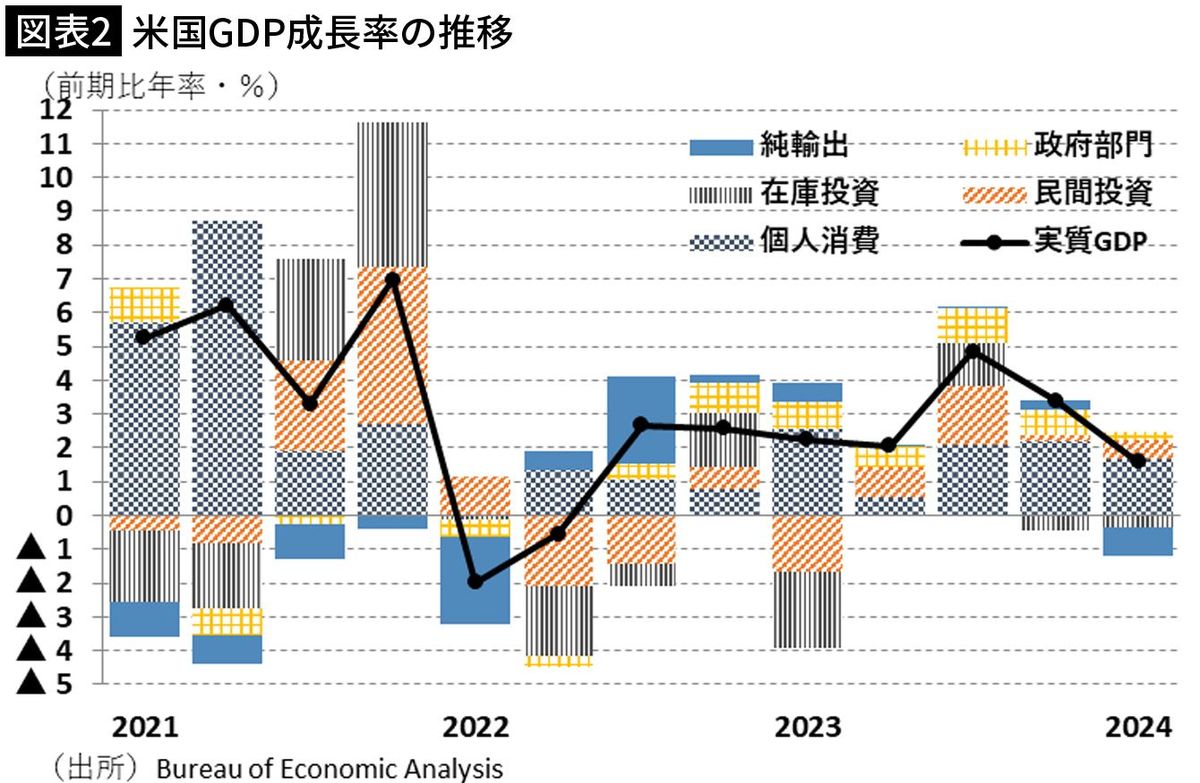

米国の経済成長率(実質GDP成長率)は、1~3月期に前期比年率+1.6%へ減速、2%程度とされる潜在成長率(インフレを加速しない実力ベースの成長率)をやや下回ったが(図表2)、その中身を見ると、個人消費は堅調な拡大が続き、設備投資は政府の大規模補助金による後押しもあって増勢を維持するなど、国内需要は依然として3%を超える高成長を続けている。

米国の中央銀行にあたるFRBは、インフレ抑制のため政策金利の上限を2023年7月にかけて5.5%まで引き上げたが、それから半年以上経っても未だ景気に十分なブレーキが掛かっていない。

その結果、3月の消費者物価上昇率(インフレ率)は2月の前年同月比+3.2%から3.5%へ伸びを高め、変動の大きい食品とエネルギーを除いた「コア」でも2月と同じ+3.8%という高い伸びが続いた。また、金融政策が目標対象とする物価指標「PCEデフレーター」も2月の前年同月比+2.5%から3月は+2.7%へ伸びを高め、コアでは+2.8%と横ばい、目標の2%にまだ距離を残すとろでインフレ抑制が足踏みしている。

円高予想の拠り所の一つである米国の金利低下、すなわち政策金利の引き下げを期待するどころか、ごく少数とはいえ追加利上げの可能性すら指摘されるような状況となり、円安に歯止めが掛からなかった。

■米国経済はなぜ減速しなかったのか

では、なぜ米国経済は、厳しい金融引き締めが続いているにもかかわらず、堅調な拡大を維持しているのか。後講釈とはなるが、その主な理由は以下の3点であろう。

第一に、金融引き締めが景気減速、さらには将来の利下げを予想させ、それを織り込んで長期金利が低下、株価を押し上げるという皮肉な結果となり、個人消費の拡大を後押ししてしまったことである。

実際の長期金利(10年国債利回り)の動きを見ると、昨年、政策金利の上限が5.5%を引き上げられたあとも10月下旬までは上昇を続けたが、その後、年末には4%割れまで低下、これを受けて3万2千ドル台まで下落していたNYダウ平均株価は反転、3万7千ドル台を回復して越年、今年3月下旬には4万ドル近くまで駆け上がった。

米国の個人消費は、日本と異なり株価変動の影響を受けやすく、株価の急回復がいわゆる「資産効果」を通じて個人消費の堅調拡大を支えた。

第二は、労働力の需給が逼迫しているにもかかわらず、雇用の順調な拡大が続いたことである。労働力需給の代表的な指標である失業率は、拡大の余地が乏しい「完全雇用」の目安とされる4%を2022年から下回り続けており、人口増などによって労働力が増えた分以上には雇用を増やせないはずであった。ところが、昨年は280万人程度の労働力人口の増加に対して、雇用は350万人も拡大した。

■強い雇用、賃金上昇、過剰な資金供給

そもそも、コロナ前のトランプ政権時代は労働力人口が年間200万人を超えて増加することもなく、労働力が280万人も増えたのは移民に寛大なバイデン政権の政策によるところが大きい。

加えて、「通常は」完全雇用状態から無理に雇用を増やそうとすれば、賃金上昇が加速するとされるが、平均時給の伸びは2022年に前年同月比6%近くまで高まった後、鈍化傾向にあり、今年4月には4%を割り込んでいる。

これらの「通常ではない」状況の解釈として、労働市場のミスマッチを解消する形で「都合よく」賃金上昇圧力を高めない形で雇用が拡大した、という考え方が一定の支持を得ている。

その真偽はさておき、仮にそれが正しくても、それはミスマッチが解消されるまでの一時的なものだろうが、そうした特殊な要因が雇用の拡大と過熱感のない程度の賃金上昇を継続させ、個人消費の拡大を後押ししたことは事実である。

第三は、過剰な資金供給の影響が残っているとみられることである。別の言い方をすれば、金融引き締めが効果を発揮するまでのタイムラグ(時間差)である。

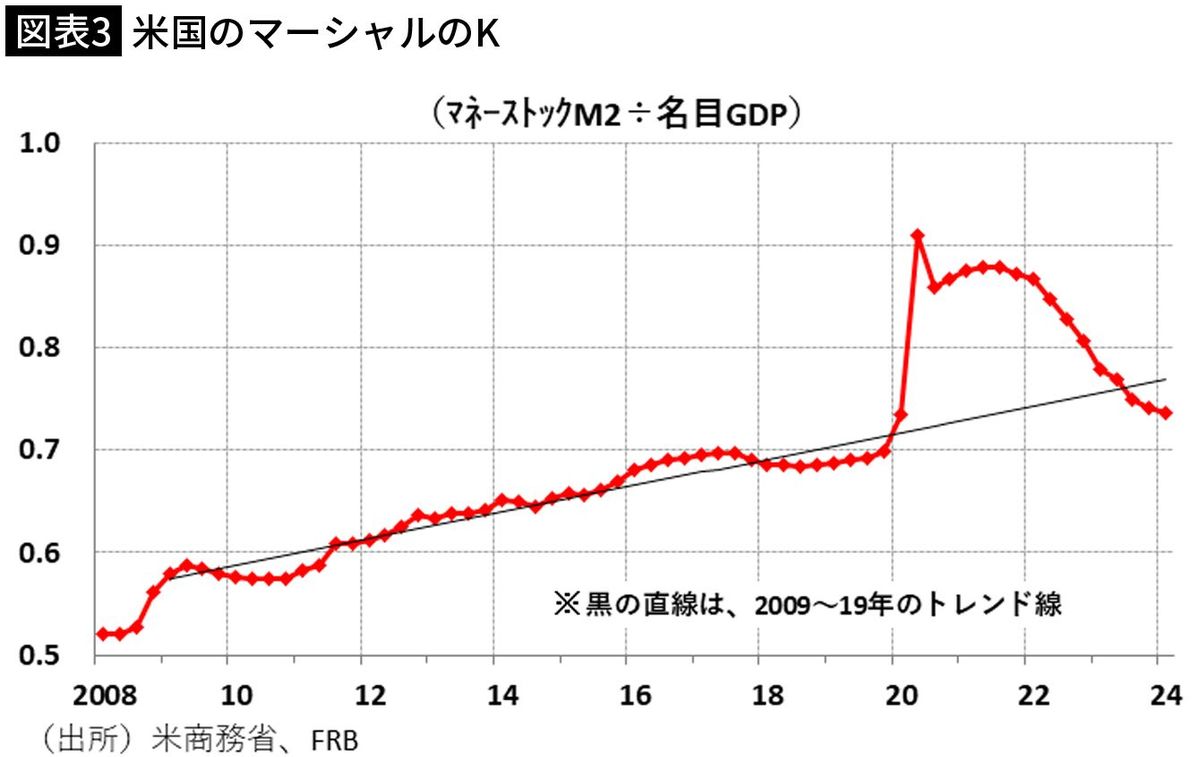

金融緩和の程度を資金供給の観点で測る代表的な指標に「マーシャルのK」がある。資金の供給量(マネーストック)が経済規模(名目GDP)の何倍になっているのかを示したシンプルな指標であるが、日本の平成バブル期にはマーシャルのKがトレンドを大きく上回り、過剰な資金供給が株価や地価を経済合理性で説明できない水準まで押し上げたことを示すなど、マネーによる経済の歪みを確認する指標として一定の有効性がある。

■金利を引き上げても景気にブレーキがかからない

米国のマーシャルのKは、2020年に入り、リーマンショック後からのトレンドを大きく上回った(図表3)。コロナ禍で混乱する金融市場を安定化する目的で資金を大量に供給したためである。

その後、2022年からは利上げが進むにつれてトレンドに近づく形で徐々に低下、政策金利がピークに達した2023年7~9月にトレンドと交差、その後はトレンドを下回り資金供給が引き締め状態にあることが示されている。

つまり、資金供給面から見れば、昨年終盤になってようやく金融引き締め効果が表れたばかりであり、現在はまだ、それが強まりつつある段階だという見方ができる。

そのほか、米国の潜在成長率が上昇し、高金利への耐性が高まったとの見方も一部にはある。景気に中立的な金利は、大胆に単純化すれば潜在成長率と期待インフレ率の合計に等しくなる。これまで米国の潜在成長率は2%程度、期待インフレ率も2%で、中立金利は合わせて4%、つまり政策金利が4%を超えると景気は悪化する、ということであった。

ところが、AIなどITの活用により生産性が上昇し潜在成長率が高まったのではないか、という指摘もある。移民の拡大で労働力の増加ペースが加速すれば、それも加算される。仮に潜在成長率が3%へ上昇したとすれば、中立金利は5%となり、現在の5%台の政策金利では、さほど景気にブレーキが掛からない。

■アメリカ経済の強さを見誤った

いずれにしても、円高に転じるという予想が外れた原因は、突き詰めれば米国経済の強さを読み誤ったことである。したがって、今後のドル円相場を展望するうえでも、米国経済の先行きをどう見通すのかが最重要テーマとなる。

米国経済の現状を改めて点検すると、5月3日に発表された4月の雇用者数は前月比17.5万人の増加にとどまり、2月の23.6万人、3月の31.5万人から大きく減速した。失業率は3月の3.8%から4月は3.9%へ上昇し、平均時給は前年同月比+3.9%と約3年ぶりに4%を割り込み、いよいよ景気に減速の兆しが見え始めたという評価もできそうである。

こうした雇用拡大のペースダウンと賃金上昇の鈍化は、予想外の景気拡大を支えた「都合のよい」雇用増が一巡しつつある可能性を示しているとも言える。一方で、雇用の鈍化を受けて米国債10年物利回りが4月25日につけたピーク4.7%台から4.5%前後まで低下、NYダウ平均株価は再び4万ドルに迫る勢いで急回復している。

金融引き締めの継続で長期金利が低下し株価が上昇、個人消費を下支えするという「悪夢」が再現しそうな状況にあることも事実である。

とはいえ、先述の通り資金供給面から金融引き締め効果が本格化しつつあることも踏まえると、いよいよ米国経済は減速、インフレ圧力は弱まり、長期金利は今後数カ月のうちに4%近くまで低下していくとみて良いのではないだろうか。

■歴史的円安が終わりを迎えるタイミング

日本の長期金利はどうか。日銀は、円安の進行を受けて利上げや国債買入れ減額を期待する声もある中、4月25~26日の金融政策決定会合では現状の政策金利の水準(無担保コール翌日物金利0~0.1%)や長期国債の買入れ額の目途(月間6兆円程度)を維持した。

この決定を受けて、ドル円相場は一時1ドル=160円台まで円安が進行、その後、日本政府・日銀の介入とみられる動きで押し戻されたあと、米雇用統計の悪化を受けた長期金利低下も加わり151円台まで円高が進んだが、このところは介入効果の一巡もあり150円台後半まで円安方向に戻されている

ただ、日銀の植田和男総裁は、4月の金融政策決定会合後の記者会見で、今後、日本経済が想定通りの回復となれば、2025年度後半頃には2%の物価目標を達成し、政策金利を「中立金利」辺りまで引き上げることができるとした。同時に植田総裁は、現在の期待インフレ率を1%台半ばともしており、仮に潜在成長率が0.5%程度だとしても、日本の中立金利は両者を合わせた2%となる。

■今度こそ円高基調に転じると信じたい

もちろん、日銀は景気への影響に配慮し、慎重に利上げを進めていくであろうが、政策金利は今後1~2年の間に2%程度まで引き上げられ、そうした状況を織り込んで長期金利が年内に1%を超え、来年には2%まで上昇する可能性が十分にあろう。

そうなると、日米の長期金利差は、現在の3%台半ば程度から年末頃には3%を割り込んで縮小、最近の金利差とドル円相場の関係を当てはめると、1ドル=140円割れも視野に入ることになる。

もちろん、円安の背景には、貿易取引に伴う実需要因としての日本の貿易赤字もあり、赤字が続く限り円安圧力は残るが、雇用統計が示す米国景気減速の兆しが本物であり、日本経済が金利上昇に耐えて回復基調を維持できるのであれば、日米金利差の縮小による影響が勝り、ドル円相場は今度こそ円高基調に転じると信じたい。

----------

伊藤忠総研社長・チーフエコノミスト

1990年3月、大阪大学工学部応用物理学科卒業、2022年3月、法政大学大学院経済学研究科修了。1990年4月、第一勧業銀行(現みずほ銀行)入行。第一勧銀総合研究所(現みずほ総合研究所)、みずほ銀行総合コンサルティング部などを経て、2009年1月、伊藤忠商事入社、マクロ経済総括として内外政経情勢の調査業務に従事。2019年4月、伊藤忠総研へ出向。2023年4月より現職。テレビ東京「モーニングサテライト」でレギュラーコメンテーター、日経QUICK東京外為コメンテーター。

----------

(伊藤忠総研社長・チーフエコノミスト 武田 淳)

外部リンク

この記事に関連するニュース

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

日銀が「円安放置」するなら、来月のドル/円は160円台も?

トウシル / 2024年10月31日 9時43分

-

ドル/円153円台前半。152円台は個人投資家が買い待ち

トウシル / 2024年10月30日 9時45分

-

円を売らないことが「リスク」に? ドル/円 は151円台へ突入

トウシル / 2024年10月23日 11時19分

-

"意見コロコロ"石破首相に戦々恐々…国民が「次のショック」に怯える中、日銀はいつ利上げに踏み切るか

プレジデントオンライン / 2024年10月13日 10時15分

ランキング

-

1元交際女性に暴行しケガさせたか 元アイドルの男逮捕

日テレNEWS NNN / 2024年11月7日 14時32分

-

2自民衆院選大敗、両院議員懇談会で「2000万円問題」など批判…一方で即時の辞任要求はほとんどなし

読売新聞 / 2024年11月8日 7時16分

-

3腹部出血に興奮、過去公判にみる勝田容疑者の人格を形づくった「いじめ」と「自傷行為」

産経ニュース / 2024年11月7日 18時57分

-

4「大儲けするチャンス」好意寄せたアメリカ国籍の男名乗る者に105万円だまし取られる 札幌市

STVニュース北海道 / 2024年11月8日 7時40分

-

5「アメリカの会社でしたことなので」と否認 100億円近く売り上げか 動画投稿サイト「FC2」創業者の男を逮捕

ABCニュース / 2024年11月8日 12時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください