日経平均の「最高値」を喜んではいけない…「資産1億円」を築いた元会社員が指摘する「資産を減らす人」のNG行為

プレジデントオンライン / 2024年5月28日 9時15分

※写真はイメージです - 写真=iStock.com/chachamal

■投資で資産を増やすために重要な3つのこと

私の投資経験は20年間になりますが、そこで得た知見の中で、今後の資産形成を進めていく上でみなさんに胸に刻んでおいてほしいことを3つ、ここでお伝えします。

長く株式投資を続けていると、色々な悩みが頭から離れなくなり辛い時期が来るかもしれません。あらためて、自分がなぜ株式投資を始めようと思ったのか、思い起こす必要がでてくることもあるでしょう。

けれども、自分だけが悩まなくてはならないなどと心配する必要はありません。

私も数多くの失敗や悩みを経験して、試行錯誤しながら株式投資を続けてきています。誰もが向き合うことなのです。投資をしていて辛くなったらぜひ読み返してください。

▼胸に刻んでほしいこと その1

「投資家自身の年齢と同じ数値の%」で現金を保有する

資産運用におけるポートフォリオの考え方、作り方についてです。ポートフォリオとは、株式や債券、不動産、現金等の様々な資産の種類がある中で、どれを選択して、どのような割合で保有しているかという資産構成のことを意味します。

若い世代であれば、多少のリスクをとっても大きなリターンを求めたいと思う個人投資家も多いでしょう。逆に、退職後の生活を視野に入れた50代以降の個人投資家であれば、過度なリスクは避けたいところでしょう。

リスクをどの程度とるかについては、現金比率をどの程度確保するかという点に尽きると思います。

■25歳は現金比率25%、50歳は50%を守る

現金比率に正解はありません。ですが、若い時には失敗しても何度でもやり直しがききやすく、年を重ねるにつれて選択肢が限られていくことを踏まえると、「投資家自身の年齢と同じ数値の%」を現金で保有することは一つの解となるのではないでしょうか。

たとえば、25歳であれば25%を現金で保有して残りの75%を株式等で運用する。50歳であれば50%を現金で保有して残りの50%を株式等で運用する。というような具合です。

インフレが定着すると、物価の上昇分だけ現金の価値が毀損することになります。これまで1000円出せば6個買えていたカップラーメンが、5個しか買えなくなる、そんなインフレの時代が日本に訪れようとしています。

そのため、現金を保有し続けると物価上昇により価値が低減するため、株式を買っておこうという考え方もあると思います。

ただ、定期的に発生する株価の暴落に対処するためには、現金は極めて重要と言えるでしょう。精神安定剤という意味で、現金は株価暴落時において比類がないほど価値がでてくるのです。

■優良企業の株を長期間保有しているだけでいい

▼胸に刻んでほしいこと その2

長く続けていればリターンは自ずとついてくる

「株式投資において最も大切なことは何か?」と問われれば、迷わず「長く続けること」と回答します。

株式という歴史的なリターンの高いアセットクラスから実際に利益を得るためには、まずその大前提として株式を保有している必要があるのです。

株価は、短期的には買いたい人と売りたい人との需給で形成されます。したがって、想定以上に株価が下がることもあれば、想定を超えて株価が上昇することもよくあること。規則性のない株価の変動により、株価上昇の喜びと株価下落の悲しみとの間でメンタルの振れ幅は大きくなるでしょう。

これは株式投資を続けていく上で精神的に大きな負担となります。

その一方で、株式の長期的なリターンは長く保有すればするほどに平均値(6%台半ば)に収斂していきます。したがって、あれこれ考えずに優良企業の株を長期間保有していれば、期待リターンはプラスで、資産形成もできているでしょう。

しかしながら、前段のとおり、心理的な影響を受けることはまぬがれません。そこで、それを受け入れた上で、長く投資を続けられる環境づくりを意識しなければならないのです。

■短期的に儲けようと考えてはいけない

人は短期的な成果を重視する傾向にあります。これを行動経済学では、現在志向バイアス(目先の利益には当初の目的を忘れさせる強い力があること)と呼んでいます。

そのため、長期的な成果を達成するためには、短期的な成果にも留意しておいた方がよいでしょう。つまり、短期的な成果の積み重ねが、長期的な成果につながるような戦略を考えるのです。

たとえば、配当の記録をつけるのも一つです。受け取った配当額を記録として残しておけば、確かなリターンを「見える化」することができます。

また、1株でも投資した際には、年間の予想受け取り配当額の記録を更新するのもよいでしょう。NTTの株を1株買うと、予想受け取り配当額が5円増えて一歩前進する、といった感じです。

こうすることで、1株投資した瞬間に予想される受取配当総額が積み上がり、投資の成果を「見える化」することができます。

このようなことを地道に続けていけば、短期的な成果を日々実感しながら、時間の経過とともに馬鹿にできないほどの長期的な成果も実感できるようになるでしょう。

自分自身にとってどのような投資手法が長く続けやすいのか、ぜひ一度考えてみてください。長く投資を続けることさえできれば、いずれリターンはついてくるのですから。

■「株式投資に見逃し三振はない」

▼胸に刻んでほしいこと その3

勝てる条件を探す、あるいは揃うまで待つ

株式投資には無数の選択肢が存在しています。

必ず買わなくてはならないということはありません。また、自分が買いたいと思った時に、都合良く条件のよい投資先が見つかるとも限りません。バフェットは次のように言っています。

「株式投資に見逃し三振はない。」

つまり、買わないことも選択肢の一つなのです。焦って投資するとろくなことはありません。上手くいかなかった時に気持ちの整理が難しく、後悔によるストレスも大きくなります。単に金銭を失うだけでは済まないのです。

熟慮の上で、勝てる確率が高いと判断した時に投資をしておけば、幾分かは気持ちの整理がつけやすくなります。

上手くいかなかった際も、やるだけやった結果と受け入れられるでしょう。努力を怠らず自分の能力のすべてを出し切っての判断、そこに後悔する余地などあろうはずはありません。

投資における勝利の定義は人によって異なると思いますが、ここでは成果を配当にフォーカスし、一例として配当とPERをベースとした考え方を紹介していきます。

■投資先やタイミングをルール化する

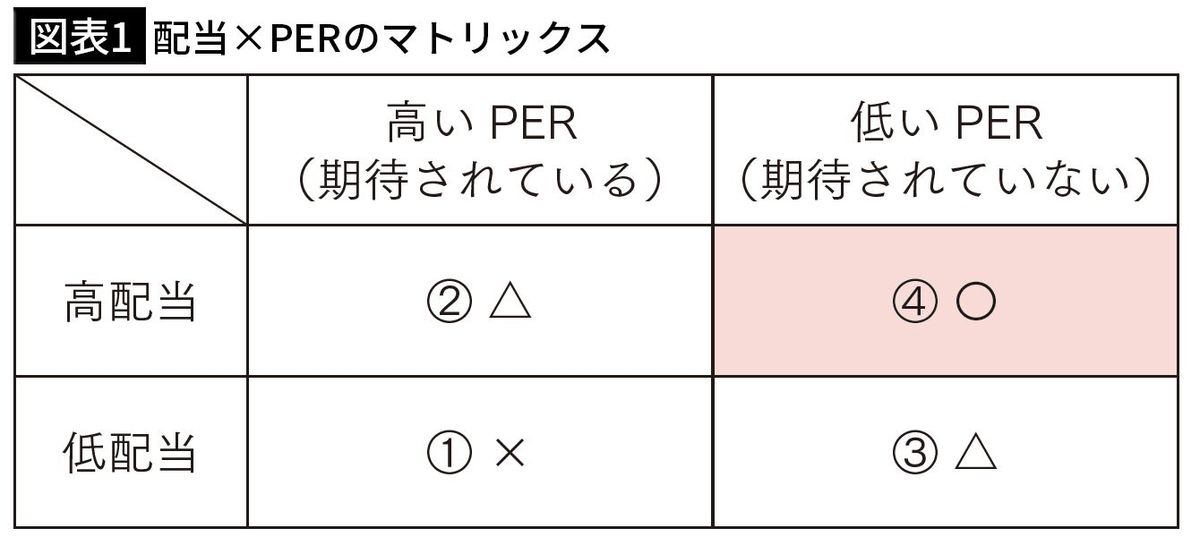

図表1をご覧ください。縦軸に配当を、横軸にPERを置いています。縦軸と横軸の条件の組み合わせで、どのような結果となるかを整理しています。

①低配当×高いPER ⇒ 配当利回りが低く、PERも高く割高

②高配当×高いPER ⇒ 配当利回りは高いが、PERが高く割高

③低配当×低いPER ⇒ 配当利回りは低いが、PERが低く割安

④高配当×低いPER ⇒ 配当利回りが高く、PERも低く割安

上記条件で最も投資妙味があるのが、配当利回りが高く、PERが低く割安となっている④となります。

次に、配当利回りは高いもののPERが高く既に割高で増配余地は少ない②と、配当利回りは低いもののPERが低く割安で今後の増配が期待できる③、が続きます。

最も魅力がないのが、配当利回りが低く、PERが高く既に割高となっている①となります。

このように条件を整理して、納得できる投資先が見つかれば投資する、見つからなければ投資しないとルールを設けておけば、一定程度の客観性は担保されます。

さらに、業績好調なのに株価が低迷している、連続増配銘柄で今後も毎年の増配が期待できるのに現時点でも高配当となっているなど、条件を付け加えていくことで、勝てる確率を上げていくことが可能でしょう。

■勝てる状況が整ったと思えた時だけ投資すればいい

孫子の兵法では次のような一文があります。

古(いにしえ)のいわゆる善く戦う者は、勝ち易(やす)きに勝つ者なり。

昔から戦の上手な人は、勝ちやすい機会を捉えてそこで勝利する、という意味ですね。株式投資でも同じことが言えます。

勝てる状況が整ったと思えた時だけ投資すればよいのです。そのために、事前に投資ルールの整理や資金管理など、準備をしっかりとしておくことは無駄にはならないでしょう。

----------

個人投資家

1977年、熊本県生まれ。2004年から株式投資を始める。2009年、ポートフォリオを大型配当株メインにスイッチ。以降は「どのような相場でも安定的に配当を受け取るには?」を日々模索し、安定的に資産を増やす。2022年の税引き後の手取り配当額は、282万5128円と過去最高を更新し、運用資産1億円を突破。近年は、19年間の投資生活で磨いた技術やノウハウをTwitterやブログにて発信。2023年3月、長年勤めた会社を早期退職し、オンラインサロンを開設。「途中で挫折することがないよう、焦らずゆっくりと」をモットーに投資教育をライフワークとする。著書に『オートモードで月に18.5万円が入ってくる「高配当」株投資』(KADOKAWA刊)。

----------

(個人投資家 長期株式投資)

外部リンク

この記事に関連するニュース

-

波乱の日本株!バリュー株・高配当株への投資チャンス到来か?

トウシル / 2024年8月22日 7時30分

-

東京ディズニー、3300億円「クルーズ船」就航へ。寄港地“有力候補”だけじゃない国内への影響

日刊SPA! / 2024年8月14日 8時52分

-

これさえ守れば株式が紙くずになる心配なし…"バフェット流"投資家が必ず見る「財務諸表のある項目」

プレジデントオンライン / 2024年8月9日 16時15分

-

日経平均の乱高下、どう行動すべき? 増配株投資家の「配当太郎」さんに聞く

マイナビニュース / 2024年8月6日 18時22分

-

年間2,000万円の配当金!配当利回り3.5%が絶対条件 高配当投資家・かんちさんインタビュー[後編]

トウシル / 2024年7月28日 11時0分

ランキング

-

1JT、米たばこ4位のベクターを買収 総額約3780億円

ロイター / 2024年8月21日 19時35分

-

2タンス預金が違法になるのはどんな時? 金額が大きいだけなら問題ないの?

ファイナンシャルフィールド / 2024年8月21日 2時0分

-

3ふるさと納税・初の1兆円突破も…“ポイント付与禁止”の波紋 専門家「どう考えても愚策」【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年8月21日 6時0分

-

4為替相場 22日(日本時間 8時)

共同通信 / 2024年8月22日 8時0分

-

5スシロー、北京に1号店 原発処理水の逆風も長蛇の列

共同通信 / 2024年8月21日 18時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください