「ここがダメなら日本経済も終わり」そんな銘柄を"ゴリラ握力"で掴め…年間240万円の配当を得る新NISA活用術

プレジデントオンライン / 2024年5月25日 15時15分

※写真はイメージです - 写真=iStock.com/bee32

※本稿は、配当太郎『新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資』(クロスメディア・パブリッシング)の一部を再編集したものです。

■新NISAのメリットは「無期限」で「非課税」になること

配当株投資とは、個人投資家の武器である時間軸を活用して、最低でも10年くらいのスパンで株数を増やし、地道に利益を積み上げていく投資法です。

莫大な元手がある人ならば話は別ですが、ほとんどの場合は、ある程度の時間をかけて、コツコツと株を買い進めていくことが基本となります。

その効率をアップさせて、配当株投資を後押ししてくれるのが、2024年1月にスタートした新NISAです。

本稿では、新NISAが「どのような恩恵をもたらしてくれるのか?」に焦点を当てて、配当株投資の上手な取り組み方をお伝えしていきます。

まずは、新NISAを活用するメリットを知ることが、配当株投資で成果を出すための第一歩となります。

新NISAには、積立・分散投資を目的とした一定の投資信託(ファンド)を対象とする「つみたて投資枠」と、上場株式やそれ以外の投資信託が対象の「成長投資枠」という2つの投資枠があります。

配当株投資では成長投資枠を活用しますが、つみたて投資枠にも共通する次の2つの変更点が、新NISAの注目ポイントといえます。

【変更点①】「非課税保有期間の無期限化」

【変更点②】「口座開設期間(投資に利用できる期間)の恒久化」

それぞれの特徴を、わかりやすく紹介します。

■利益拡大に直結するインパクトのある優遇措置

【変更点①】無期限で受け取る配当金に税金がかからない

「非課税保有期間の無期限化」は、私たちの利益拡大に直結するインパクトのある優遇措置です。

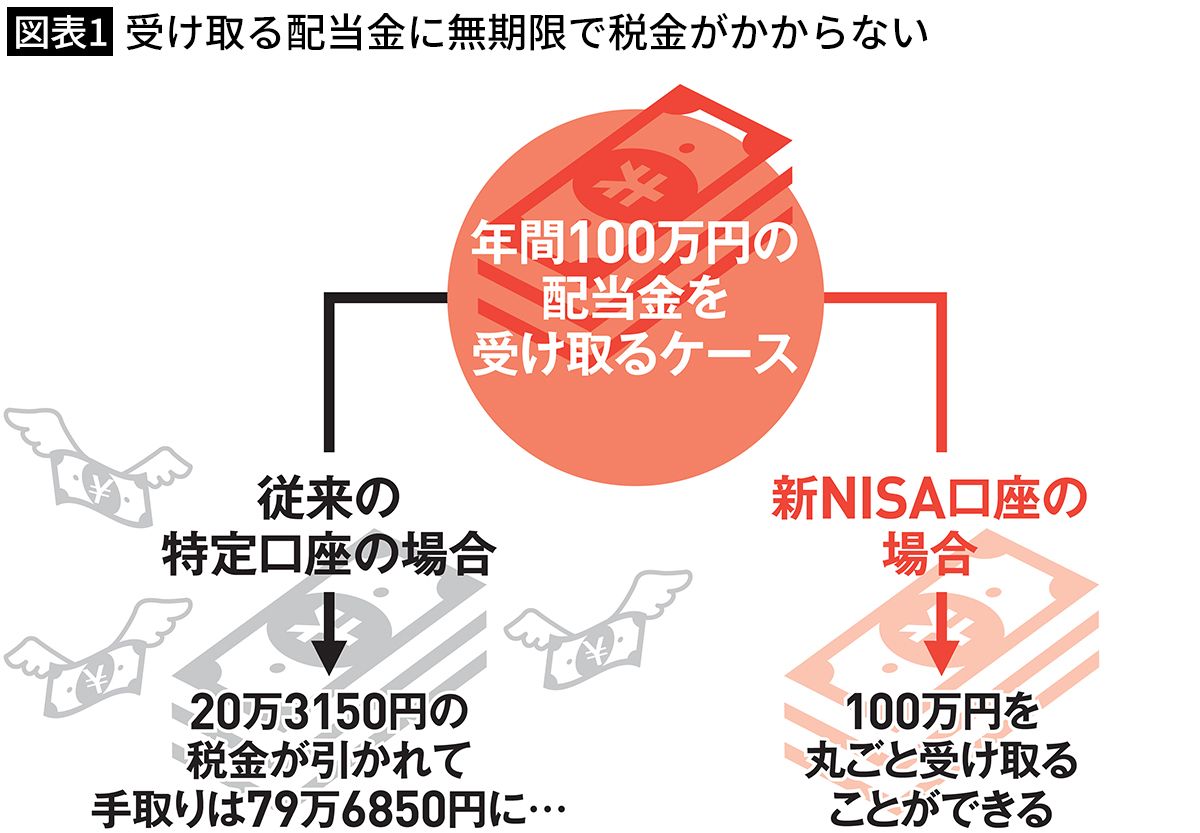

通常、株の売却益や配当金には、20.315%の税金(所得税・復興特別所得税15.315%+住民税5%)がかかりますが、証券会社などで申し込んだ新NISA口座で株を買って保有していれば、そこで得られた利益は非課税になります。

年間100万円の配当金を受け取る場合、新NISA口座以外の特定口座や一般口座では20万3150円の税金が引かれますが、新NISAであれば100万円を丸ごと受け取ることができるのです(図1参照)。

旧制度では、ロールオーバー(非課税期間終了後の口座移管)を除いて、成長投資枠の前身である一般NISAが5年、つみたてNISAには20年の非課税期間が設定されていましたが、新NISAには期限がありません。

受け取る配当金に「無期限で税金がかからない」という大きなメリットがあります。

■配当金ダルマが大きく育てば非課税の効果が一段と高まる

【変更点②】期限設定が廃止され、生涯を通じて新NISAを活用できる

旧制度では、一般NISAが2023年まで、つみたてNISAが2042年まで……と利用期限が設定されていましたが、それが廃止されたことで、長期的なライフプランに沿った新NISAの活用が可能になりました。

永続的に活用できるため、長期投資が前提となる配当株投資を進めるためには、大きなアドバンテージです。

極端なことをいえば、配当金を受け続けても、死ぬまで税金がかからないのですから、その効果は圧倒的です。

配当金ダルマが大きく育ってくれば、非課税の効果が一段と高まりますから、モチベーションの維持につながります。

配当株投資にとっては、有利な環境が整ったといえます。

■配当株投資で活用する「成長投資枠」の4つの注目ポイント

ここからは配当株投資で活用する「成長投資枠」にフォーカスして、その特徴をお伝えします。

新NISAの成長投資枠には、次のような4つのメリットがあります(図2参照)。

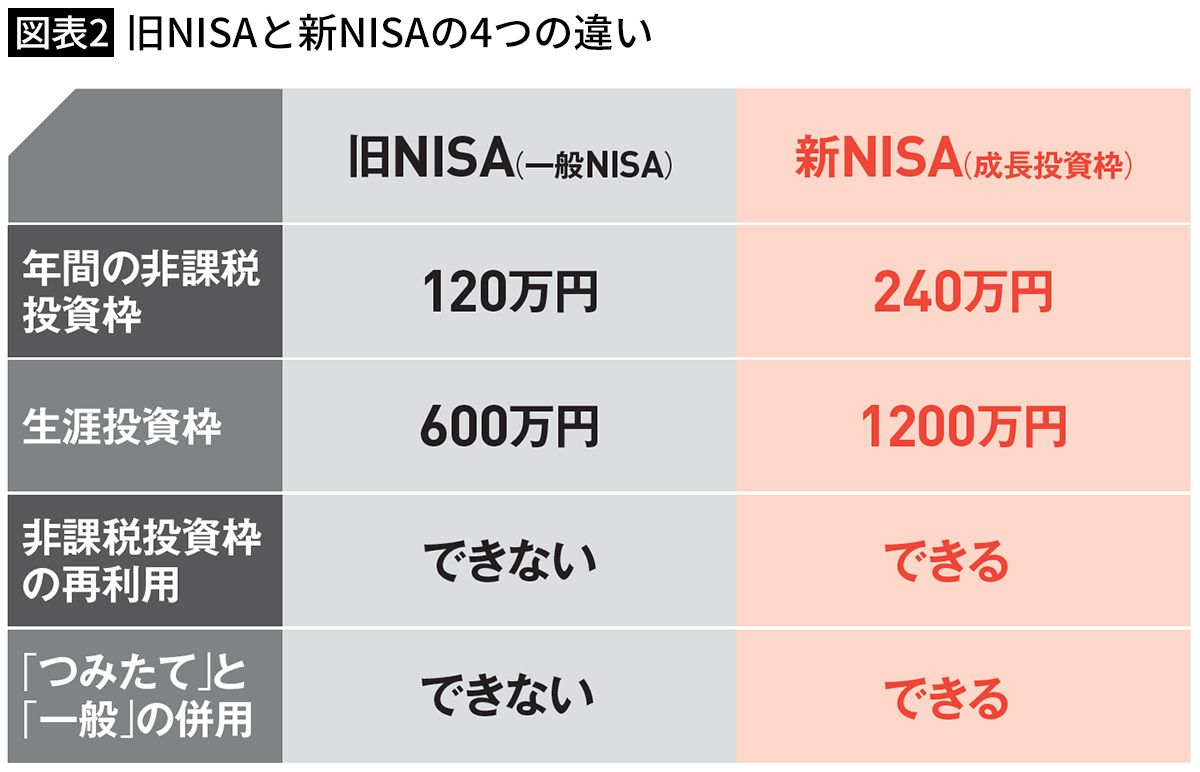

【メリット①】1年間に使える非課税投資枠は240万円

成長投資枠を使って株を買う場合には、非課税となる上限が年間240万円までと決まっています。

これは1年を通して株を購入した金額の累計となります。

旧制度の一般NISAの年間非課税枠は120万円でしたから、年間の限度額が2倍に引き上げられて使い勝手が良くなりました。

【メリット②】生涯で使える非課税投資枠は1200万円

新NISAを活用できる期間は恒久化されましたが、無制限に非課税投資枠が使えるわけではなく、生涯で使える上限額が1200万円と設定されています。

旧制度の一般NISAの上限600万円から、2倍に引き上げられました。

これは「生涯投資枠」と呼ばれるもので、非課税投資枠と同じく、株を購入した金額の累計でカウントされます。

資金的に余裕のある人は、この1200万円の生涯投資枠を最短5年で使い切ってしまう可能性もありますが(生涯投資枠1200万円÷年間非課税枠240万円=5年間)、多くの人にとっては余裕のある上限ではないでしょうか。

1200万円の生涯投資枠を使い切っても、株を保有している企業が配当金を出し続けてくれる限り、その恩恵を非課税のまま無期限で受け取ることができます。

■自分のライフスタイルやニーズに合わせた投資が可能に

【メリット③】生涯の非課税投資枠は再利用が可能

旧制度では、NISA口座で保有する株を売却すると、非課税投資枠の再利用ができませんでしたが、新NISAでは売却して空いた分の枠が翌年以降には復活して、再び新NISAを活用することができます。

子供の教育費や住宅購入などで、まとまったお金が必要になったときには、一部を売却してその資金にあて、余裕ができたら再び新NISAを使って投資を再開することができます。

自分のライフプランに合わせて、柔軟な活用が可能になりました。

【メリット④】「成長投資枠」と「つみたて投資枠」との併用が可能

旧制度では、一般NISAとつみたてNISAを同じ年に一緒に利用することは不可でしたが、新NISAでは、成長投資枠とつみたて投資枠の両方の枠を同時並行で併用することができます。

資金的に余裕があり、成長投資枠の利用が年間非課税投資額の240万円を超えそうな場合には、検討する価値があります。

大きくバージョンアップしたことで、新NISAは資産形成に役立つ強力な「武器」になったと考えています。

自分のライフスタイルやニーズに合わせた投資が可能になったことも、見逃せない変更点といえます。

■新NISA活用に潜む「2つの注意点」

旧制度と比較して、新NISAは格段に使いやすくなりましたが、それを上手に活用するためには、前もって注意しておくべきことがあります。

新NISAには、次のような2つの注意点が考えられます。

【注意点①】「損益通算」ができない

新NISAの「旨味」は、非課税枠が拡大され、その期限が無期限化されたことにありますが、こうしたメリットは利益が出て初めて享受できるものです。

株を持っている企業が配当金を出し続けてくれれば、ダイレクトに恩恵を受けることができますが、「無配」(配当金なし)になると非課税のメリットはありません。

その企業が無配になると、株価が大きく下落することもありますが、そうした状況で売却を考えた場合、特定口座や一般口座で利益が出ていたとしても、それらの課税口座と「損益通算」(損失と利益を相殺すること)ができません。

損益通算ができないことが、他の課税口座と大きく異なる点です。

【注意点②】確定申告で「損失の繰り越し」ができない

株式投資で損失が出た場合、確定申告をすれば、3年間の繰り越しで翌年以降の利益と相殺できる「上場株式等に係る譲渡損失の損益通算及び繰越控除」を受けることができますが、新NISAはこの控除を受けることができません。

新NISAでは、非課税口座で生じた損失は「ないもの」とみなされるため、損失の繰り越しができず、税制上の優遇措置は得られない仕組みになっています。

新NISAの一番の魅力は、非課税投資枠が大幅に拡大されたことにありますが、利益が上がっていなければ、非課税のメリットを受けることができず、損益通算や損失の繰り越しもできないため、何の恩恵も享受できないことになります。

企業の配当金があれば非課税の恩恵が受けられますが、無配が続いた場合は、何のメリットもありません。

利益が出なければ、新NISAの旨味は味わえない……。

これが新NISAを活用する際の最大の注意点といえます。

■「ここがダメになったら、日本経済も終わりだな」と思える企業を選ぶ

「利益が出なければ、新NISAのメリットを活かせない」ということは、利益さえ出れば、最大限にそのメリットを享受できるということです。

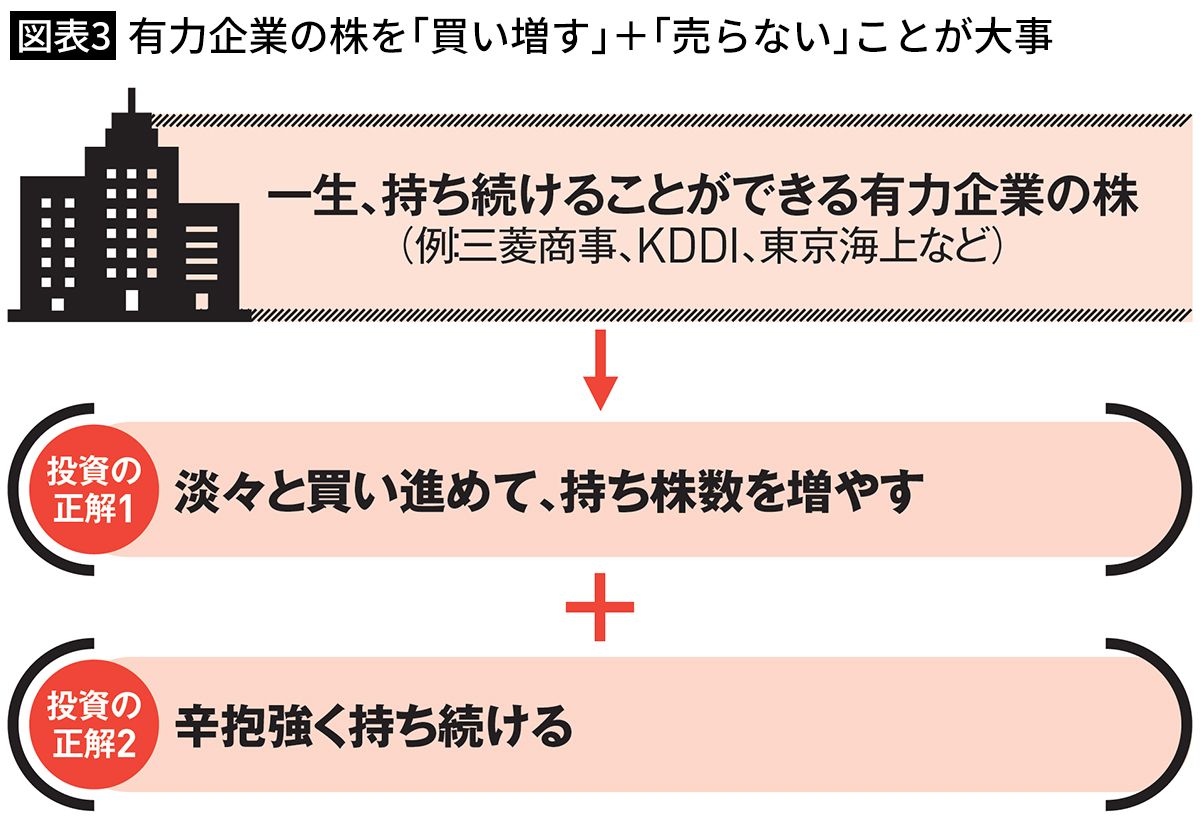

そのためには、現在も過去も業績が堅調で、多少の凸凹はありながらも、この先も配当金を出し続けて、増配の可能性も十分にある……と考えられる企業の株を買って持ち続け、持ち株数を増やしていくことが大切です。

新NISAの誕生によって、非課税投資枠が拡大され、永続的に非課税枠を活用できるようになったということは、配当株投資の成長エンジンである「増配」の恩恵を受けるチャンスが大幅に広がったことを意味しています。

このチャンスを上手に活かすことができれば、新NISAと配当株投資の両方のメリットを最大限に引き出すことになり、利益を積み重ねていくことができます。

どうすれば、そんなことが可能になるのか?

大事なポイントは、「この企業がダメになったら、日本経済も終わりだな」と思えるような「稼ぐチカラ」+「安定感」+「実績」のある企業を選んで、その企業の株を買い進めて、持ち続けることです。

配当株投資は、あくまでも「投資」ですから、不測の事態が起こって、自分の思惑通りにはいかないこともたくさんあります。

大地震や大型台風などの天変地異によって経済活動がストップしたり、リーマン・ショックやコロナ・ショックのような予期せぬアクシデントが起こることもあります。

世界情勢や景気の変化によって、企業の業績が急下降することも普通にありますが、そうした事態が起こっても、企業努力によってタフに切り抜けるような底力と実績のある企業を選ぶことが大切です。

その代表的な銘柄として、私の第1弾の著書『年間100万円の配当金が入ってくる最高の株式投資』では、時価総額1兆円を超える圧倒的な「稼ぐチカラ」を持つ15の注目企業を紹介しましたが、これらの企業は現在も安定した業績を維持しています。

第2弾となる本書では、コロナ・ショックの影響を懸念して掲載を見送った有力企業が無事に難局を乗り越えたことを受けて、新たに7社をプラスして、計22の「増配銘柄」の現時点の実力と今後の展望を紹介します。詳しくは、本書でお伝えしています。

「この企業の株ならば、一生、持ち続けられるな」と思えるような企業を選んで、自分の懐事情と相談しながら、淡々と株を買い進めて持ち株数を増やし、それを辛抱強く持ち続けることが、新NISAを活用して配当株投資を成功させる秘訣です(図3参照)。

自分が信頼できると思って買った企業の株を、ガッチリとホールド(保持)することを、私は「ゴリラ握力」と呼んでいます。

配当株投資では、有力企業の株を買い進めて持ち株数を増やすことと同じくらい、ゴリラ握力で保持し続けることが大切です。

----------

投資家

学生時代に株式投資を始め、リーマン・ショックを経て、配当株投資に目覚める。大型株を中心に投資し、保有銘柄の9割は配当金が年々増える「増配銘柄」が占める。Twitterのフォロワーは7万5000人超。毎日、配当株投資に関する情報を発信している。本書が初の著書となる。

----------

(投資家 配当 太郎)

外部リンク

この記事に関連するニュース

-

【新NISA】「投資枠めいっぱい使っている」人の割合は?

マイナビニュース / 2024年7月12日 15時41分

-

【NISA】「投資信託の分配金は非課税だから気にしなくていい」という人は知らない…非課税枠に関わる“意外な盲点”

Finasee / 2024年7月10日 11時0分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

特別インタビュー 中島淳一・前金融庁長官【前編】

新NISAは「80点」 資産所得倍増プラン決定への道程Finasee / 2024年6月25日 16時0分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

3「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

4東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

5永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください