銀行預金は「実質的にお金を減らす行為」である…「投資が怖い」と思う人に知ってほしいインフレの恐ろしさ

プレジデントオンライン / 2024年5月29日 16時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、鎌田恭幸『社会をよくする投資入門 経済的リターンと社会的インパクトの両立』(NewsPicksパブリッシング)の一部を再編集したものです。

■お金を増やすシンプルな3つの方法

あなたは何のために投資をするのか? 一般論として整理しておきたい。

一言でいえば「お金を増やすため」だ。それ以上でも、それ以下でもない。そうでなければ、銀行口座に寝かせておくほうが手間もかからない。

あなたがお金を増やす方法は、シンプルだ。

②使うお金を減らす

③いま使わないお金を投資に回す

この3つ、もしくはこれらの組み合わせだ。

このなかで、①収入の増加と②支出の抑制は、あなた自身が能動的に働きかけることによってお金が増える。対して③の投資はお金に働いてもらう。正確には、投資する先にある会社や人に働いてもらうことによって、お金が増えるといった違いがある。

■貯蓄だけでは購買力の維持と資産増加はできない

そして、あなたが実際に意識しているかいないかは別として、③の「いま使わないお金を投資に回す」ことには次の3つの意味合いが含まれている。

②維持する:いま使わないお金を物価の上昇に強い資産に替えて、お金の実質的な価値(購買力)を減らさないようにすること

③ 増やす:②に加えて、物価の上昇(インフレ)率を上回って、価値が上昇する可能性の高い資産を保有することによって、将来受けとるお金を増やすこと

このとき、なぜ銀行預金ではいけないのだろうか。答えは簡単で、①貯蓄だけであれば、タンス預金や銀行預金でもよいのだが、②購買力の維持と③資産価値の増加を満たそうとすると銀行預金ではかなわないからだ。実質的なお金の価値を維持することができないのだ。詳しく見てみよう。

■「銀行預金」はお金を減らす行為

仮にあなたがA銀行に100万円預けていたとしよう。いま、銀行預金の普通預金の金利は、0.02%だ。この100万円が2倍の200万円になるのに何年かかるだろうか?

答えは約3500年である。

気が遠くなる年数で一度や二度生まれ変わっても遠く及ばない。

「それでも構わない、お金が減らなければいい」という声も聞こえてきそうだ。

ところが、その場合に困ることは、生活するうえで必要な食料品や日用品、電車やバスなどのサービス料金が上がることだ。銀行預金にお金を預けただけでは、あなたのお金は実質的に減ってしまうことになるのだ。

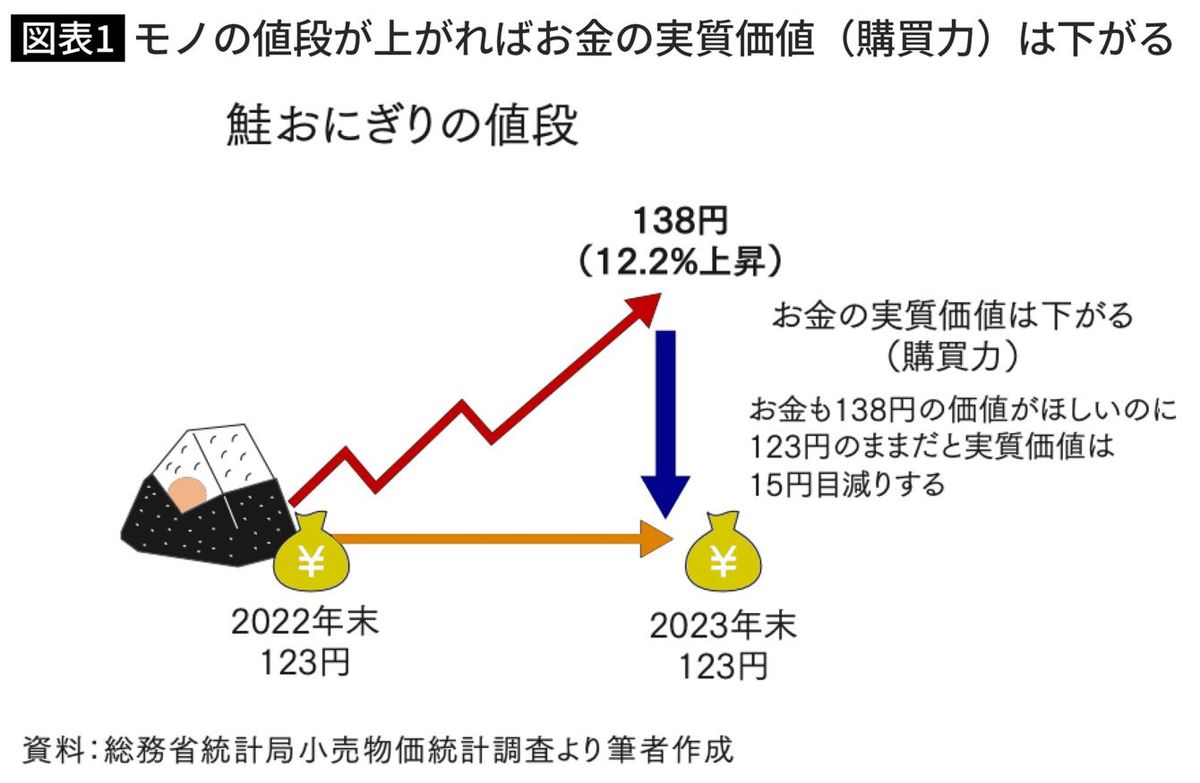

たとえば、あなたがコンビニに行って鮭おにぎりを買ったとしよう。値段は138円だ。あなたは、お金を払いながら、「このところ食品の値段がずいぶんと上がってきたなあ」と実感する。1年前は123円で買えていたからそう感じるのも無理もない。鮭おにぎりの値段は、10%以上値上がりしているのだ(図表1)。

■物価上昇に強い投資が必要な理由

話をわかりやすくするためにあえて極端な話をするが、仮に1個100円だったおにぎりの値段が、これから10年間10%ずつ値上がりしたらお金の価値はどうなるだろうか。おにぎりの値段は259円になり、100万円で1万個買えていたおにぎりは、10年後には3861個しか買うことができなくなる。

10年後に同じ1万個のおにぎりを買うためには、いまの100万円は、物価の上昇を上回る、少なくとも259万円までお金を増やしておく必要がある(図表2)。

これが物価上昇に強い投資が必要とされる理由だ。

■投資初心者は「投資信託」から始めたい

あなたが投資でお金を増やそうと思ったときには、何を選択すればよいだろうか。

一般的には、債券、株式、不動産、金などの商品への投資が考えられる。これらを投資対象にした投資信託のような投資商品も候補になるだろう。もちろん、ワインや絵画、骨とう品といった嗜好品も対象になり得るが、目利きや売買の難易度から考えると、第一の選択肢にはなりにくい。

一方で、不動産に投資しようとするとある程度まとまったお金が必要となる。時間も手間もかかる。さらに株式を例にとれば、日本だけでも4000社近くある上場会社のなかから、特定の投資先を選択するのも簡単ではない。仮に、これと決めて投資をしたとしても、投資先の数が少ないと、株価の変動率は大きくなる。短期間で2倍に増えることもあれば、逆に半値になることも日常茶飯事だ。

そこで、個人にとって、身近な投資商品の1つが投資信託だ。

投資信託とは、たくさんの人からお金を預かり、さまざまな有価証券に分散投資をしてお金を増やし、その利益を投資家であるお客様に還元する投資商品だ。投資信託は、商品にもよるが1000円〜1万円といった少額からの投資が可能だ。

多くの投資家から集めたお金をひとつの信託財産にまとめて、運用の専門家である運用会社(投信委託会社)が、それぞれの投資信託の運用方針に従って株式や債券などに投資する。利益や損失は投資家それぞれの投資金額に応じて配分される仕組みになっている。

少額から投資ができる、投資先を自分で選ぶ手間が省ける、少額でも幅広い有価証券に投資ができるので収益の安定性も高まる。

もちろん短期的なリスクはあるものの、株式や株式を中心に投資をする投資信託は、預金や債券よりも、長期的に見て物価の上昇率を上回ってお金が増える可能性が高い。

また、換金のしやすさの点でも株式投資は欠かすことができない。

■株式投資が物価上昇に強い理由

では、なぜ株式投資は物価の上昇に強いのだろうか。そのことを示すことは比較的容易だ。

株価がそもそもの「物価」を左右する企業活動と、切っても切れない関係にあるからだ。

会社は、物価の上昇分を商品やサービスの値段に上乗せして販売することによって、株価の元となる売上や利益を高めようとする。通常、会社はモノやサービスをつくるうえで必要な原材料や輸送費、電気代などが値上がりしたら、そのぶん、商品やサービスに価格転嫁して売上を伸ばそうとする。

その一方で、経営努力を行ってコスト削減にも取り組み利益を伸ばす努力をする。その結果、会社の売上や利益の増加につながり、利益が増えれば株価は上昇する。

先ほどのコンビニのおにぎりの例で考えてみよう。足元でおにぎりが値上がりした背景には、電気代や輸送費、人手不足による人件費の高騰などが背景にある。消費者はモノの値段が上がれば購入を手控えるものだが、おにぎりくらいであればわざわざ家で作って持ち歩くのも面倒だし、「数十円の値上がりだったら仕方ないか」と、ついいままで通り買ってしまう。もしかすると値上がりに気づきもしないかもしれない。

そのうち、こだわりのある高価で美味しそうなおにぎりまで登場すると、一度食べてみたいとつい手が伸びてしまう。こうしてコンビニを運営する会社は、うまく消費者の心理をついた新商品を出してくる。

その結果、物価は上がっても、それ以上に売上や利益は成長し、株価も上昇する。

■長期で見ればインフレ率を上回るリターンがある

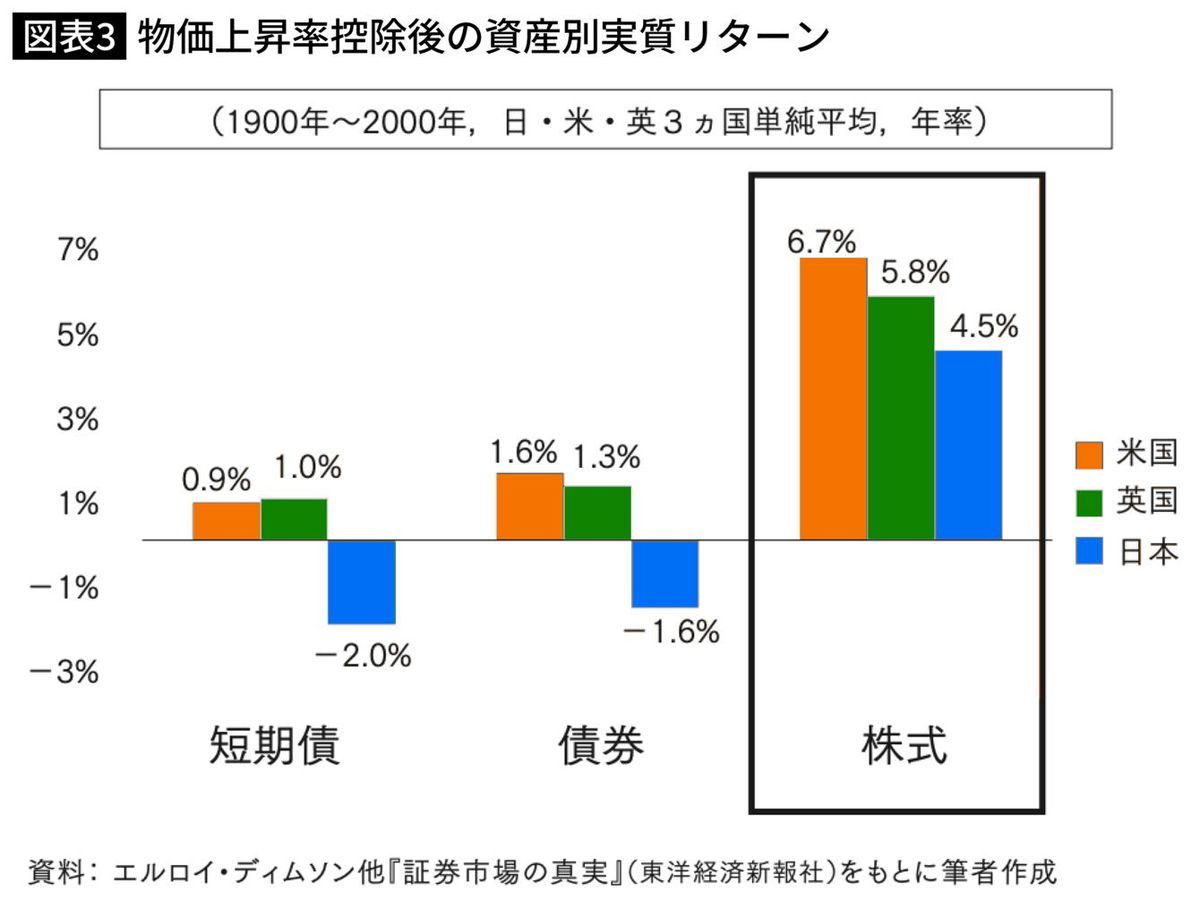

もちろん長い歴史のなかでは、物価の上昇が起きない時期もあれば戦後の日本やオイルショック時のように急激な物価上昇(ハイパーインフレ)に苦しむ時期もあり、株式投資の成果がどの期間をとっても常に良好というわけではない。しかし、長期で見た場合、株式のリターンが、物価上昇(インフレ)率を概ね5%前後(年平均)上回っているという事実は、重要な示唆だ(図表3)。

つまり、お金の実質的な価値である「購買力を維持」し、将来お金に換金できる「資産の価値を高める」投資対象は、「株式」と(株式の集まりである)「株式型の投資信託」が中心となる。

■法則に則っての投資は難しくない

このように理屈で考えれば、株式投資は理にかなっているのだが、世の中にはなぜ投資に不安を感じる人が多いのだろうか。それは、「投資」と「投機」を混同していることにあるのではないだろうか。

「投機」とは、たとえば、一日のなかで株式や為替の取引を何度も何度もくり返す日計り取引のように、短期的な価格の変動に着目した値段のサヤ取りなどで、プロでもその値動きを予測できず利益を出し続けることは難しい。

一方、「投資」とは、実態としての価値に着目し、その価値が長期的に増える傾向を見込むものであり、そこには一定の「法則性」を見いだすことができる。

たとえば、株価が基本的に会社の業績に連動すること、値動きの異なる複数の株式や投資商品を組み合わせて保有することによってそのリターンが安定する「分散投資の効果」、長期で投資を継続すれば時間の経過とともに雪だるま式に利益がふくらむ「複利の効果」などだ。それらの法則に則って投資を行うことはさほど難しいことではない。そのため、プロはもとより、個人であっても実践しやすいものといえる。

とりわけ株式投資において着目すべき「価値」とは、会社の本業における活動そのものだ。そして、株価は、短期的な変動はあったとしても、中長期的には業績に代表される実態としての会社の価値に収斂する傾向にある。これは自然の動きであり、明確な法則だ。

投資とは、価格(株価)ではなく、「価値」に投資するものである。リターン(利益)は、価値から生まれ、株価(価格)は価値に収斂する。このことは肝に銘じておきたい。

----------

鎌倉投信 代表取締役社長

1965年島根生まれ。 35年にわたり年金などの資産運用に携わる。 大学卒業後、三井信託銀行(現:三井住友信託銀行)に入行。バークレイズ・グローバル・インベスターズ信託銀行(現:ブラックロック・ジャパン)にて副社長を務める。 2008年11月に鎌倉投信株式会社を設立し、代表取締役社長に就任。 2010年、主として上場企業の株式を投資対象とした公募型の投資信託「結い2101(ゆいにいいちぜろいち)」の運用・販売を開始。2021年、これからの社会を創発する可能性を秘めたスタートアップを支援する私募型の有限責任投資事業組合「創発の莟」の運用を開始。 独自の視点で「いい会社」に投資し、その発展・成長を応援することを通じて「投資家の資産形成と社会の持続的発展の実現」をめざしている。

----------

(鎌倉投信 代表取締役社長 鎌田 恭幸)

外部リンク

この記事に関連するニュース

-

「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

-

日本が「大回復時代」に入ったのは明らか…経済の専門家が〈国内株高の加速〉を予測する“これだけの根拠”

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 10時15分

-

インフレに強い資産。株式・金・不動産のなかで、まずは株式を検討するべき理由

Finasee / 2024年6月24日 17時0分

-

日本経済「ゼロ成長」「ゼロ金利」から脱却か…銀行もようやく一息、今後の展望にも明るい兆し<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月22日 9時15分

-

子どもが社会人になって少しだけ生活に余裕が出てきました。投資をしてみたいです。これまで貯金一本だったミドル世代でも今から挑戦できますか?

ファイナンシャルフィールド / 2024年6月22日 7時30分

ランキング

-

1セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

-

2マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

3「レイバン」メーカー、人気ブランド「シュプリーム」を15億ドルで買収

ロイター / 2024年7月18日 8時34分

-

4東証、一時1000円近く下落 円高進行で輸出関連に売り

共同通信 / 2024年7月18日 11時58分

-

5永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください