年金受給者は「合法的に2重取り」できる…6月から実施の「定額減税」はなぜこんなに不公平な仕組みなのか

プレジデントオンライン / 2024年6月17日 9時15分

筆者作成

■「増税メガネ」で減税が決まった?

この6月から岸田政権肝いりの「定額減税」が始まりました。ただ仕組みが複雑でよくわからないという声を多く聞きます。

役所も同じく困惑しているようで、複雑な仕組みのせいもあって開始早々手続きミスが頻発しているようです。

定額減税の仕組みについて動画でも取り上げましたが、プレジデントオンラインでも改めて解説したいと思います。

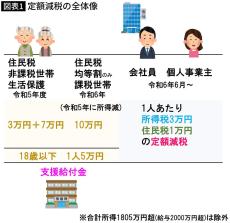

昨年、岸田首相をあてこすった「増税メガネ」という言葉が話題になりました。これがきっかけになったのか、政府は昨年末に物価高騰対策として1人4万円の「定額減税」の実施を発表しました。

もともと物価高騰対策として、住民税非課税世帯(生活保護世帯を含む)や、住民税均等割のみ課税世帯に給付金を支給していました。

ただ、一部の世帯だけ優遇するのは不公平だという議論があり、追加の給付が検討されていたところ、「給付金ではダメだ、減税しろ」という強い意志が働き、「4万円の定額減税」になったわけです。

■中身は「3万円の所得税減税」と「1万円の住民税減税」

「1人4万円の定額減税」ですが、中身は「3万円の所得税減税」と「1万円の住民税減税」に分けられます。

「所得税減税」については、会社員の場合、みなさんがお勤めの会社などが手続きします。「住民税減税」は原則、お住まいの市区町村が手続きすることになります。

ただ、「所得税・住民税の納付額が4万円に満たない場合」もあります。

「1人4万円の減税」のため、子どもなど扶養家族も減税されるわけですが、それは扶養している納税者の収入から減税されます。

そのため、納税者の所得が少ない場合、扶養家族が多い場合など、減税分を引ききれないケースも出てきますが、その場合は引ききれない分を「調整給付金」として給付されることになります。

今回の定額減税はこのような二重構造で実施されます。

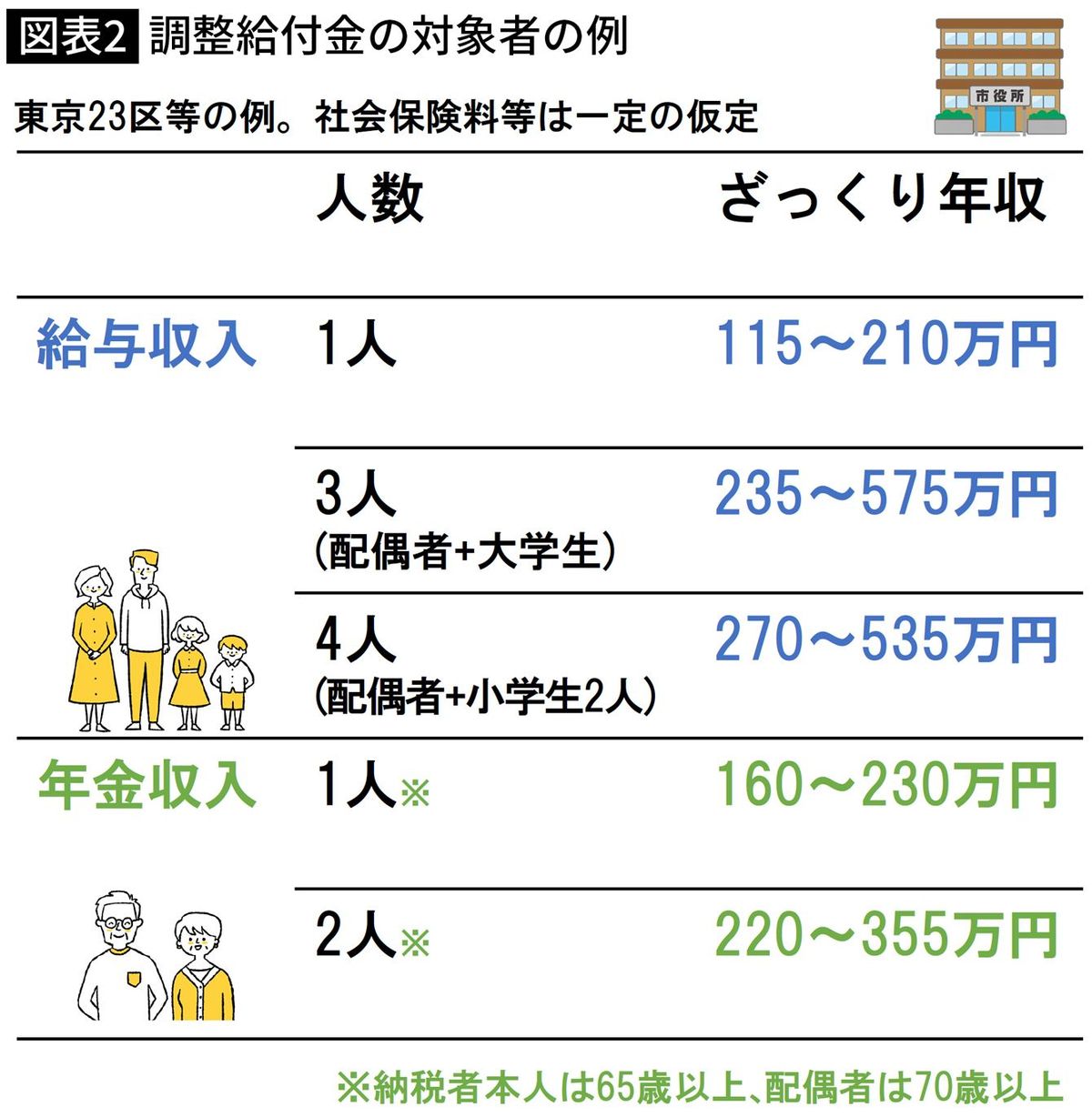

■控除が多い場合は「調整給付金」

「調整給付金」の対象は、たとえば以下のような方々です。(東京23区での例、控除・社会保険料の額によって変わるため、あくまで概算の金額となります)

・給与収入、3人家族(配偶者+大学生の子ども)で年収235万~575万円

・給与収入、4人家族(配偶者+小学生2人)年収270万~535万円

・年金収入、1人世帯で年収160万~230万円

・年金収入、2人世帯で年収220万~355万円 など

これらの人員構成にかかわらず、3200万人が対象となる見込みです。

■所得税と住民税にはズレがある

所得税減税の額は、扶養家族の人数によって変わります。

配偶者が扶養に入った場合、子どもが生まれた場合、亡くなった場合など、扶養家族が増減する場合もありますが、所得税減税については今年の年末調整の時点、「令和6年12月31日」時点で判定されます。

ただ、住民税は所得税と違い、基本的に一年遅れで税金を支払います。そのため、住民税減税の額は、昨年末、「令和5年12月31日」時点の扶養の状況で決まります。

この「1年のズレ」の間に、お子さんが生まれたり、あるいは家族が出国したりした場合、「所得税減税は受けられるが、住民税減税は受けられない」ため、「1人あたり4万円減税」とならないケースもある、ということです。

しかも、この「調整給付金」は自治体にもよりますが、自分から申請しないともらえません。そのため、自分が「調整給付金」の対象かどうか、しっかり確認したほうがいいと思います。

自治体の現場も混乱していてミスも起きていますので、市区町村からの通知を鵜吞みにせず、自分で確かめる必要があります。

■所得税減税は6月の給与、住民税減税は11カ月分割

では「定額減税」はどのような流れで実施されるのかをご説明していきます。

会社員・パートなど給与収入がある方の場合、6月の給与や賞与で「3万円の所得税減税」が実施されます。これを「月次減税」といいます。

もし所得税納付額が3万円以下で、6月給与では引ききれなかった場合、7月、8月も引かれます。

また、12月の年末調整で再計算され、減税額が3万円に足りない場合はさらに減税されます。これを「年調減税」といいます。

一方、「1万円の住民税減税」はどうなるでしょうか。こちらは、まず「6月の住民税を0円」にした上で、「住民税の支払い予定額から1万円を引いた額」を、7月から翌年5月までの11カ月間に分割して徴収します。

所得税減税は6月から年末、住民税減税は時間をかけて来年5月まで徐々に減税するという、なんともバラバラな仕組みになっているわけです。

ちなみに副業をしている場合は、年末調整時に「給与所得者の扶養控除等(異動)申告書(マル扶)」を提出した会社で定額減税されます。「マル扶」を複数の会社に提出している人は間違いですのでご注意ください。

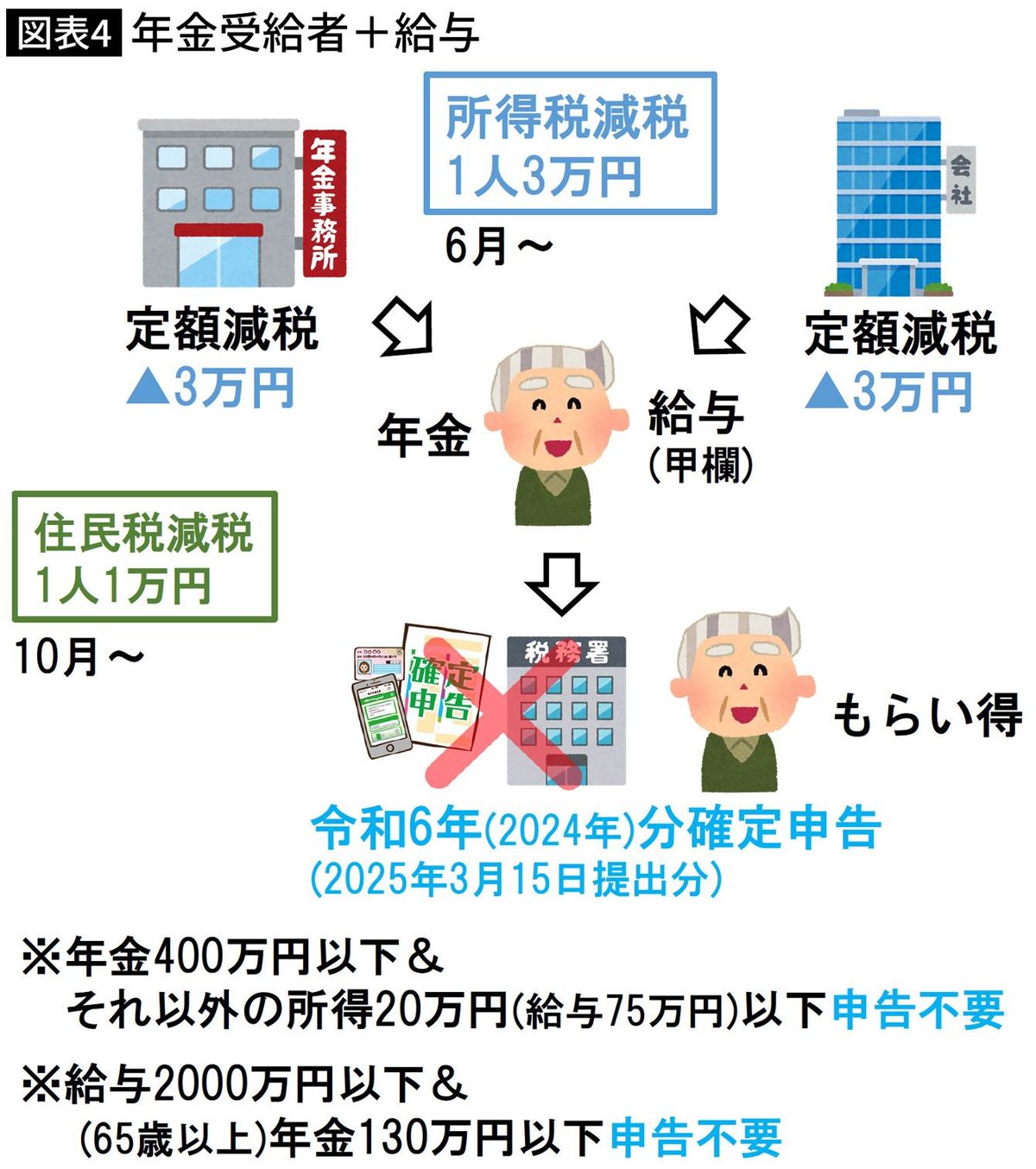

■年金受給者かつ働いている人は「2重取り」が可能

以上は給与収入がある人の場合でしたが、年金受給者の場合はどうなるでしょうか。

年金受給者の場合、6月の年金で「3万円の所得税減税」が実施されます。

ただ、年金をもらいながら働いている人も多いと思います。

その場合、結論から言うと「2重取り」が可能です。

6月の年金で「3万円の所得税減税」を受ける上、勤務先の会社の給与でも「所得税減税」を受けます。

本来、減税が重複した分は、「令和6年分の確定申告」で「3万円増税」されて取り戻される仕組みになっています。

ただ、年金収入が年400万円以下、それ以外の所得が年20万円以下の人の場合、

あるいは給与収入が年2000万円以下、年金収入が年130万円以下の人の場合、確定申告は不要です。

3万円増税されるために申告する必要はありませんから、これらに該当する方は「もらい得」になります。

ただ、年金をもらいながら働いている場合、給与が高くないため、「会社の給与での所得税減税は数千円程度」だと想定されますので、3万円まるまる2重取りになるケースは多くはないと思われます。

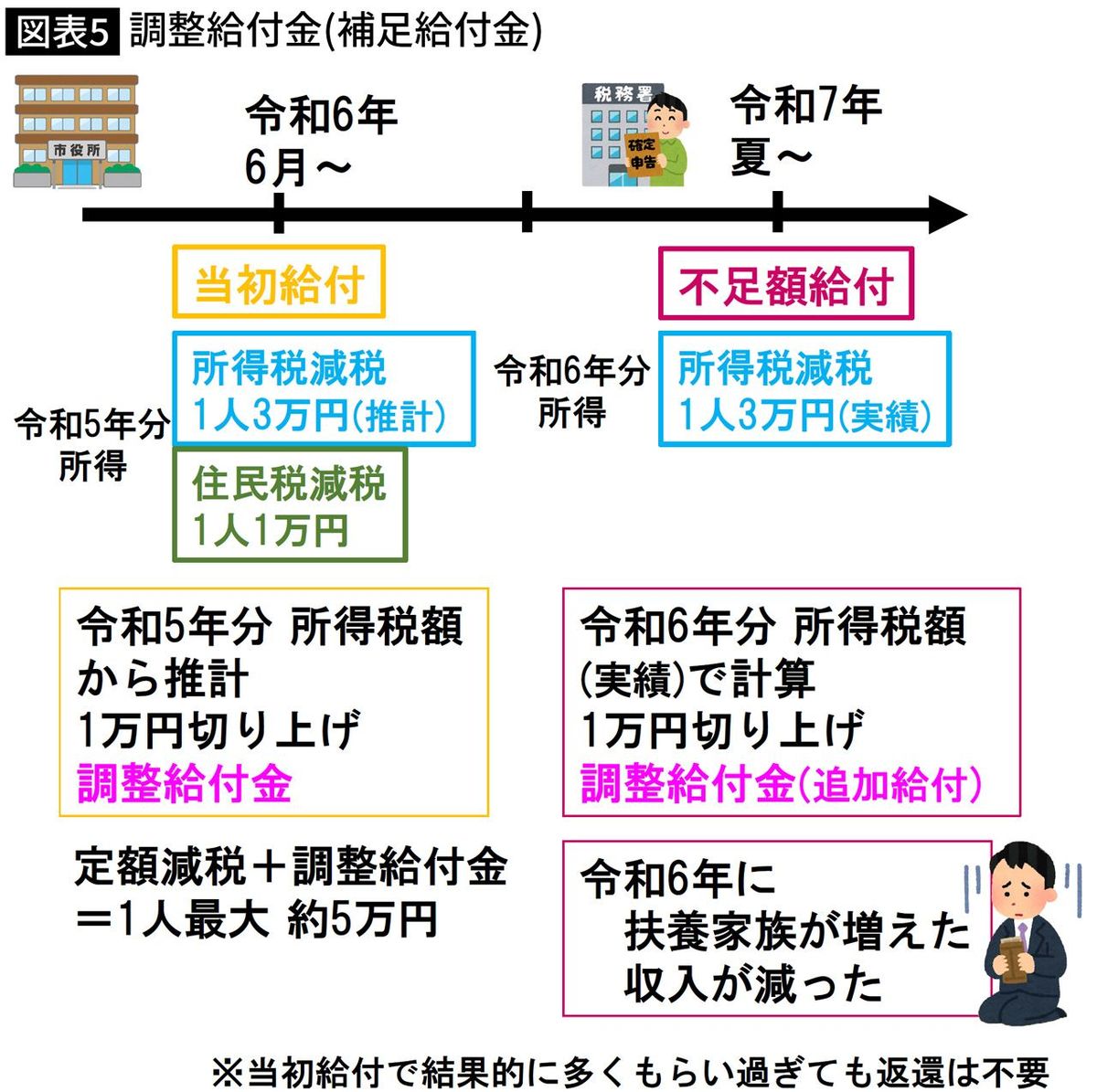

■「調整給付金」は今年と来年の2回を予定

さて、控除が多い等で「定額減税」が引ききれない場合、「調整給付金」が支給されます。

「調整給付金」は、今年6月以降と、来年夏の2回が予定されています。

今年6月からの「調整給付金」では、「3万円の所得税減税」を引ききれない分を、「1万円切り上げ」で計算し、前もって給付します。

例えば「子どもが3人いる4人世帯、昨年の所得税額が1万9700円の人」の場合を考えてみます。

この場合、「所得税減税の総額」は「3万円×4人=12万円」となります。

ただ、昨年の収入ベースだと所得税を1万9700円しか納めておらず、引ききれません。

「1万9700円-12万円=-10万3000円」も減税しきれない額が発生します。

そのため、「10万3000円を切り上げて11万円」として、「調整給付金11万円を今年6月に支払う」、ということになります。

■「1人5万円近くもらう人」も出てくる

2回目の調整給付金は令和7年夏頃に実施されます。対象は、「令和6年中に収入が減り、さらに給付金の支給が必要になった方」などです。

令和6年の実績の所得税額で計算し、再度1万円切り上げで給付金が支給されます。

なお、調整給付金は「1万円ごと切り上げ」のため、もらえる「調整給付金」は上振れします。なので、定額減税で「1人5万円近くもらう人」も出てくることになります。

このあたりが今回の定額減税制度の非常に不思議な部分です。

ちなみに「調整給付金」は所得税減税の分も含めて、手続きは市区町村で行います。申請方法は市区町村ごとに異なり、実施時期も異なりますので、お住まいの市区町村HPなどを確認してください。

■ふるさと納税・iDeCo・住宅ローン控除は影響なし

定額減税についてよく寄せられる質問について回答します。

「ふるさと納税をすると住民税が減るが、定額減税される額にも影響するのか」という質問をいただくことがあります。

結論から言うと、ふるさと納税は定額減税に影響しません。

定額減税は「令和6年分の住民税」、今年のふるさと納税に影響があるのは「令和7年分の住民税」だからです。

医療費控除や寄付金、iDeCo、住宅ローン控除といった、よく使われる節税対策も同様に定額減税には影響しません。

ただ、控除が多い方の場合、定額減税が引ききれず、調整給付金をもらう場合があるため、注意が必要です。

■「給付金と2重取り」が可能

「物価高騰対策の支援給付金(7万円・10万円)をもらっていますが、定額減税の対象になるでしょうか」という質問もよくあります。

住民税非課税世帯を対象とした支援給付金は、今回の定額減税とは別の制度ですので、今年から収入が増えた場合などは重複して受け取ることが可能です。

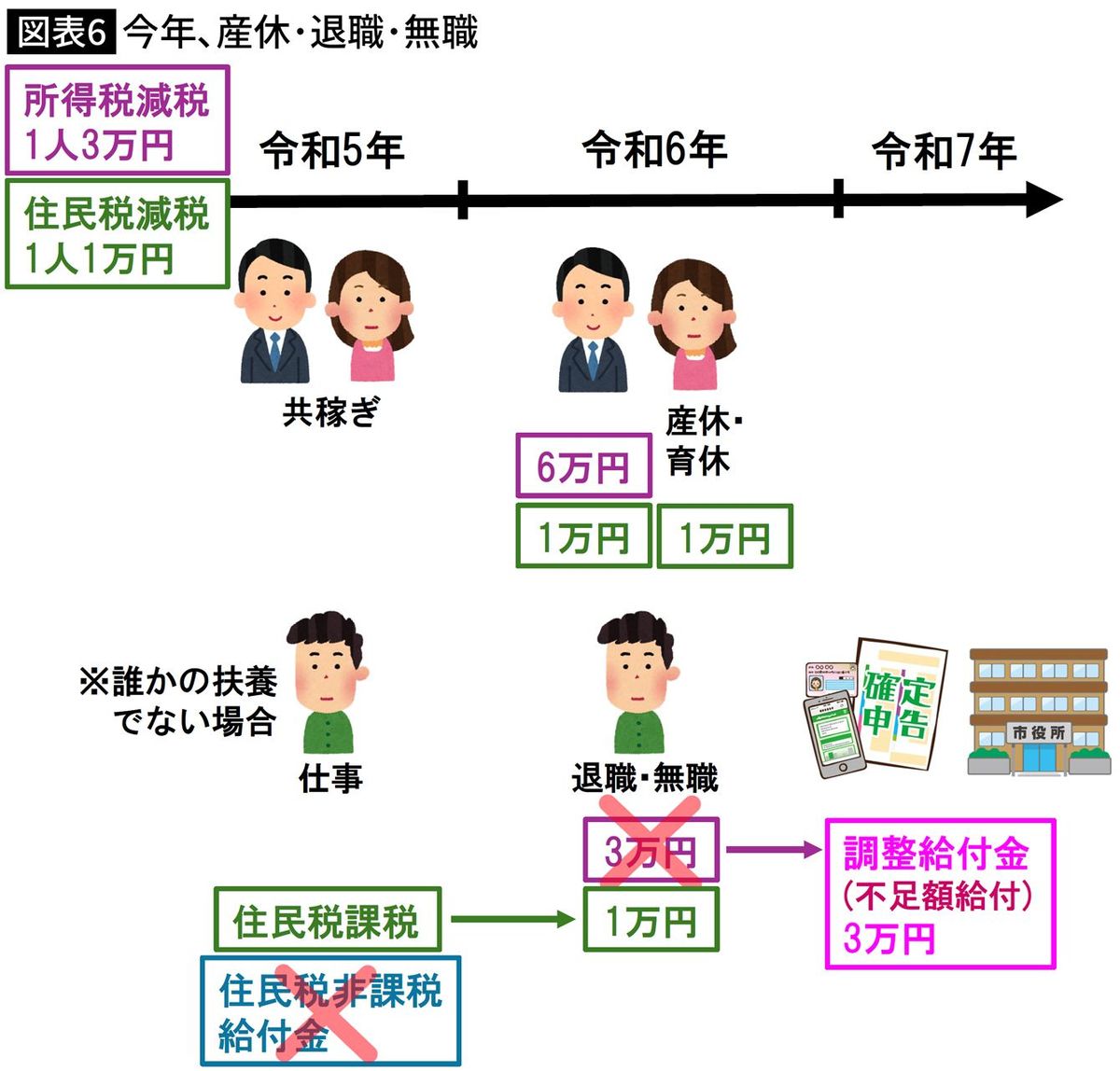

「夫婦で、令和5年中は共稼ぎ、令和6年から妻が産休、夫の扶養に入った」という場合はどうなるでしょうか。

所得税減税については、令和6年末の時点で判断されます。令和6年から産休に入り、夫の扶養に入ったわけですから、そのことを会社に伝えれば、「妻は夫の扶養」と判定されます。したがって、「今年6月の時点で、夫の給与で2人分の所得税減税が受けられます。

しかし住民税については「扶養かどうかは令和5年末の時点で判定」されます。

そのため、上記のケースだと、妻は扶養家族とみなされません。夫、妻それぞれの住民税において「1万円の住民税減税」を受けることになります。

■新卒の場合は親の住民税が減税される

では「今年退職して無職になった場合」はどうなるでしょうか。

住民税は「令和5年分」の住民税を1年遅れで今年払う仕組みです。そのため、退職していても、今年支払う住民税から1万円が定額減税されます。

一方、所得税減税については、令和6年末の時点で判定されます。給与収入がないため、令和6年分の確定申告(令和7年2~3月)で、3万円減税されることになります。

また、引ききれない場合は、さらに調整給付金が支給されることになります。

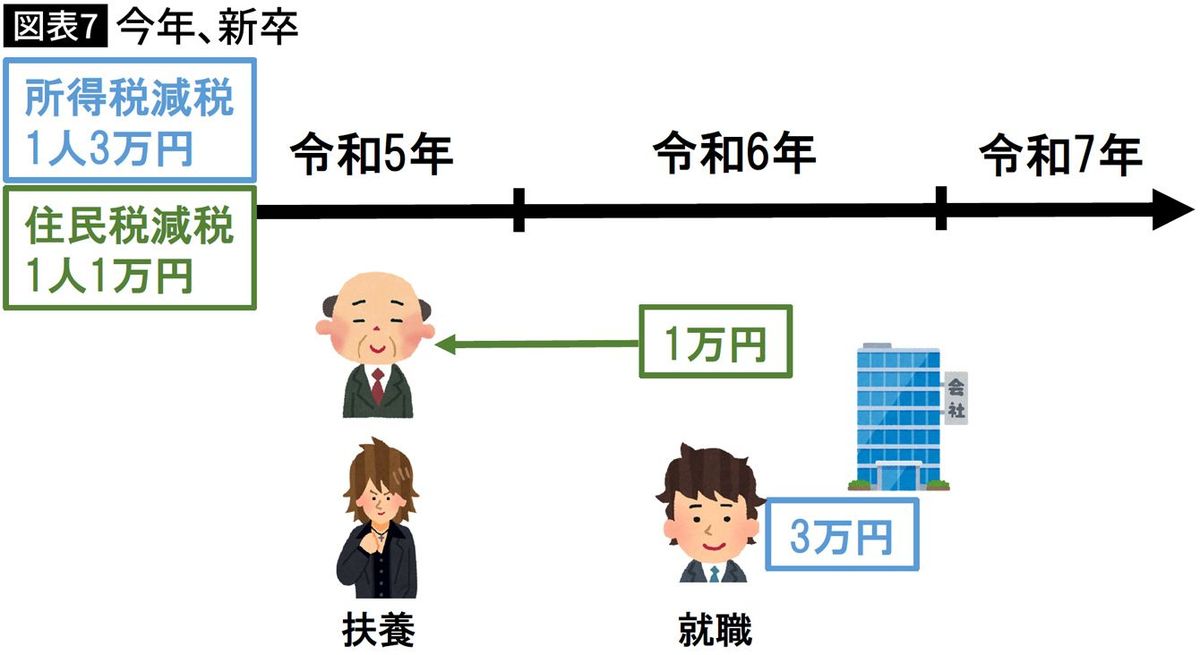

ほか、「新卒で今年就職した」場合はどうなるでしょうか。

「3万円の所得税減税」は、就職した会社の6月給与で減税されることになります。

ただ、住民税については、昨年まで親の扶養に入っていたことになるので、新卒1年間は住民税ゼロとなります。

そのため、「1万円の住民税減税」は、親の住民税から引かれることになります。

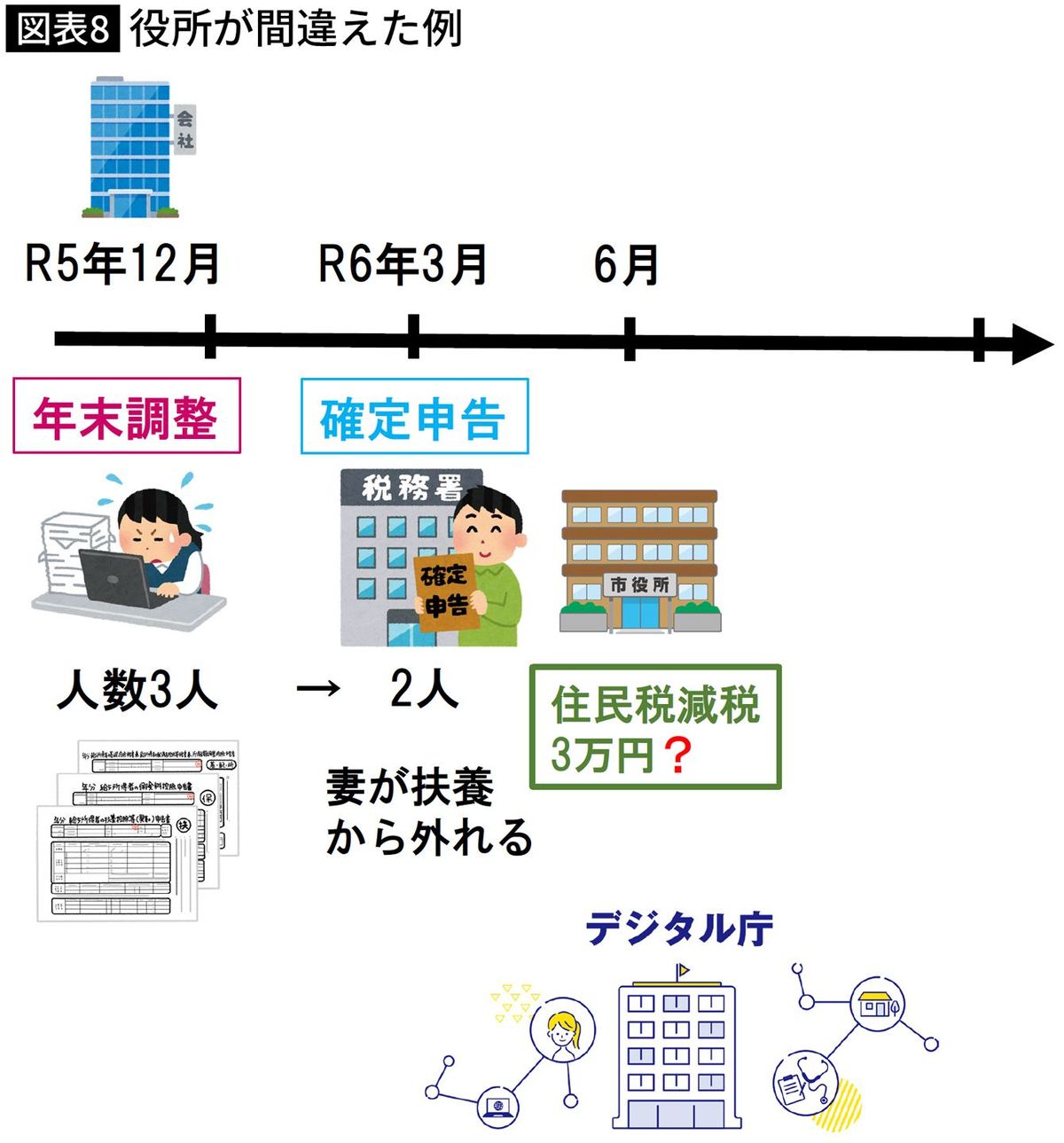

■デジタル庁ソフトが計算ミスをしていた

こうした複雑な仕組みが災いしたのか、役所がミスするケースも出ています。

私が把握している中で、次のような事例がありました。

「妻と子供、扶養家族3人の家族で、令和5年の年末調整で『扶養3人』と申告していた。その後、妻の収入が多かったことがわかり、令和6年3月の確定申告で『扶養家族2人』に訂正した。

しかし、住民税の通知書を見ると、『扶養3人』で住民税の定額減税が計算されていた。つまり『扶養3人→2人』の訂正が反映されていなかった」

なぜこんなことが起きるのでしょうか。実は住民税の定額減税については、デジタル庁が作った専用ソフトを使って計算している市区町村が多いようです。

そのソフトの入力時点において「扶養3人→2人」への訂正が反映されておらず、計算ミスが発生したと思われます。

このように、役所の計算が間違っているケースも否定できませんので、各自、給与明細や住民税の通知書をしっかりチェックするようにしましょう。

----------

公認会計士・税理士・作家

公認会計士・税理士、芸能文化税理士法人 会長。著書『さおだけ屋はなぜ潰れないのか?』(光文社)はベストセラーに。YouTube「オタク会計士ch」は登録者数80万人を超える。

----------

(公認会計士・税理士・作家 山田 真哉)

外部リンク

この記事に関連するニュース

-

6月から始まった「定額減税」。夫婦・子ども2人の家庭だといくら減税されるの?

ファイナンシャルフィールド / 2024年6月28日 1時40分

-

「年収103万円のパート主婦」なら定額減税2重取りが可能…天国と地獄を分ける「合計所得」とは何か

プレジデントオンライン / 2024年6月25日 9時15分

-

【2024年6月から実施】公的年金を受給している人の定額減税、どこに注意する?

オールアバウト / 2024年6月17日 19時30分

-

【定額減税】「年収400万円」で扶養家族4人なら、「5人×4万円=20万円」の減税分は受けられない!? その分「還付」を受けられるって本当? 年収で「損」しないのか解説

ファイナンシャルフィールド / 2024年6月15日 2時20分

-

【定額減税のギモン】「パートで働く私の減税は夫から?それとも私の給与から?」「ふるさと納税の限度額への影響は?」税理士がズバリ回答 意外な落とし穴に要注意!

MBSニュース / 2024年6月6日 14時28分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください