「賃貸と持ち家、どちらがお得か」と考えることが間違い…不動産屋が絶対に教えてくれない「住まい選びの鉄則」

プレジデントオンライン / 2024年6月14日 10時15分

※写真はイメージです - 写真=iStock.com/sommart

※本稿は、千日太郎『不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)の一部を再編集したものです。

■賃借対照表で考える「賃貸・持ち家」問題

物件に関して、「賃貸が得か? 持ち家が得か?」という話題は尽きません。さまざまな有識者がさまざまな観点から、どちらのほうがいいと言っている雑誌やウェブの記事を見かけますが、私の本音としては、実は「損か得かなんて、どちらでもいい」と思ってます。大切なところにフォーカスすれば、「賃貸か、持ち家か」は、それほど重要なことではありません。

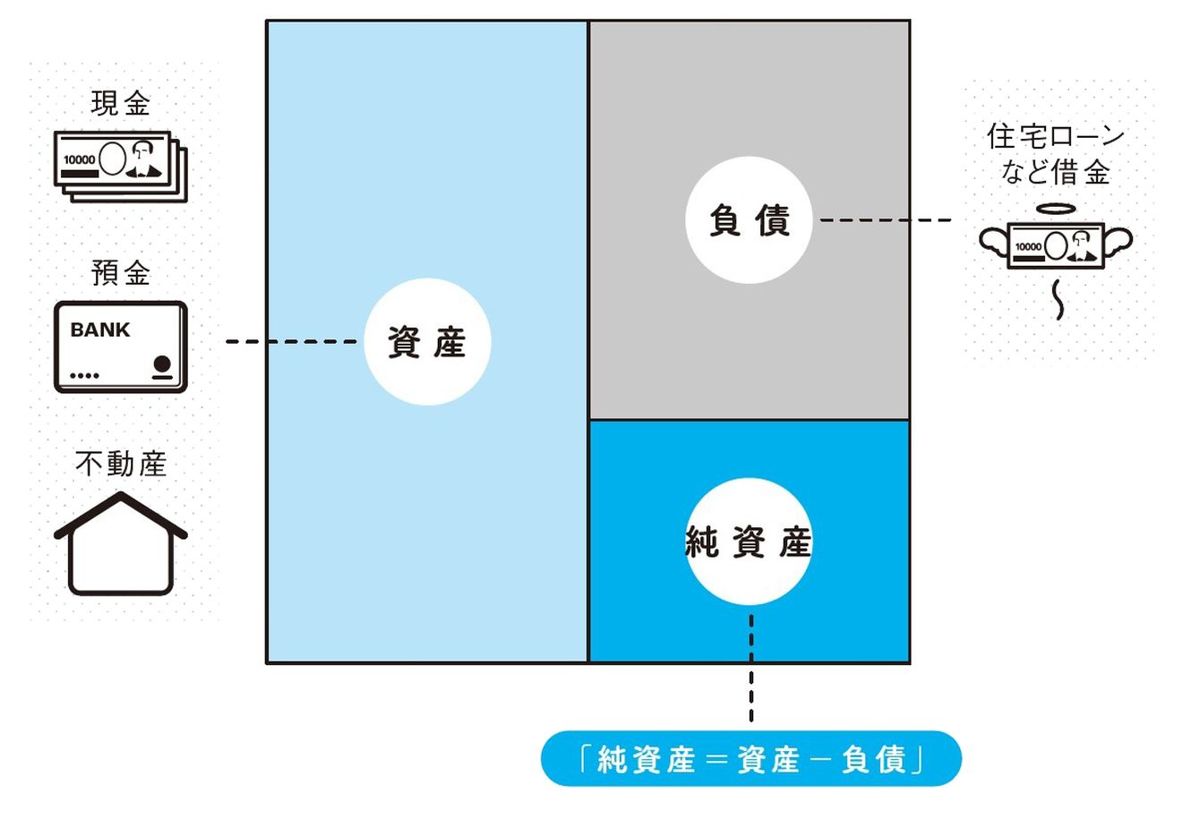

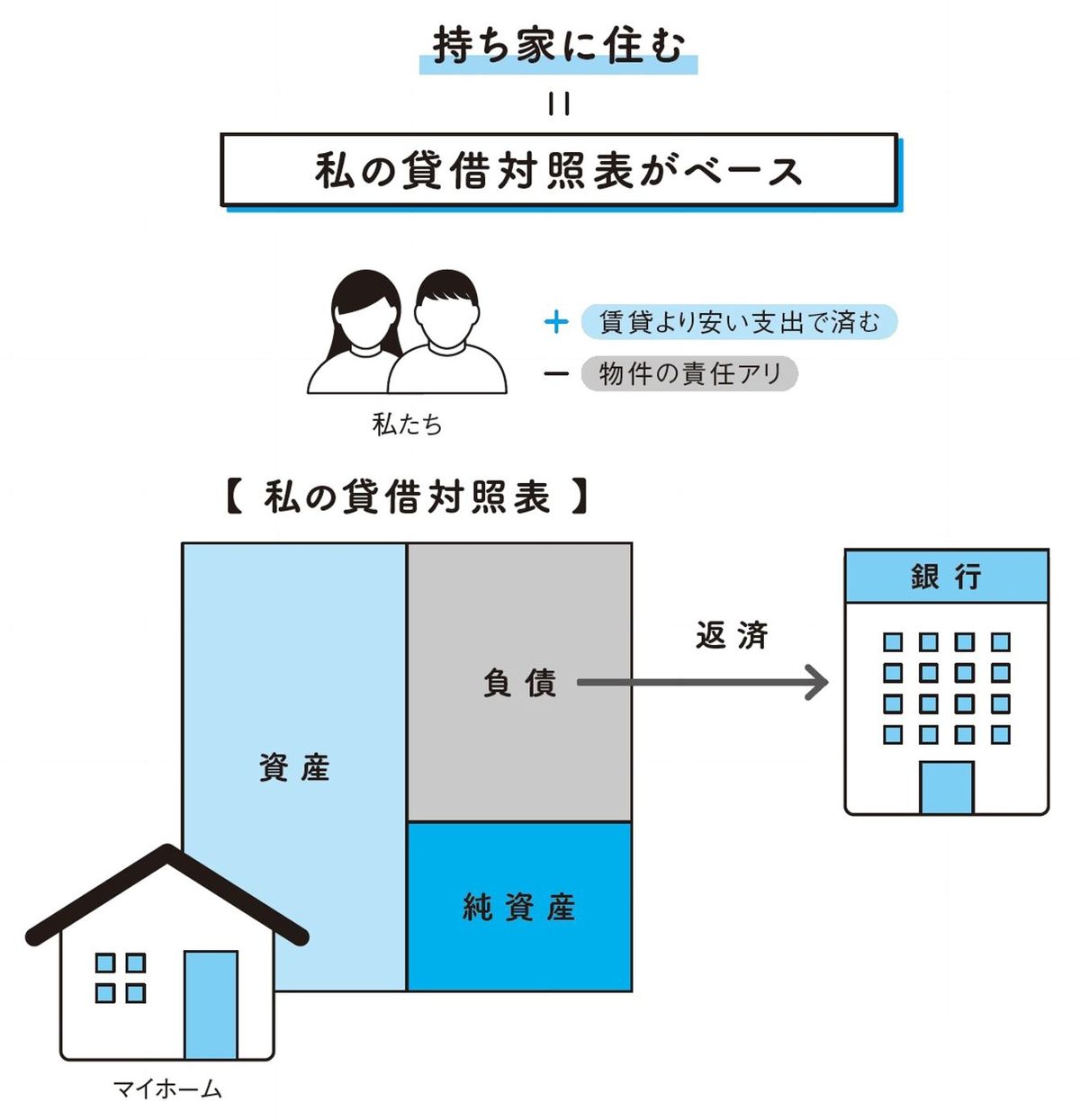

賃貸住宅に住むことは「他人が所有する家に自分と家族が住むこと」であり、持ち家に住むことは「自分が所有する家に自分と家族が住むこと」です。どちらが得か問題は「貸借対照表」(画像1)で考えると明白になります。「貸借対照表」はバランスシートとも呼ばれ、企業の財務状態を明らかにするために、資産・負債・純資産の状況を表した決算書のひとつのことです。

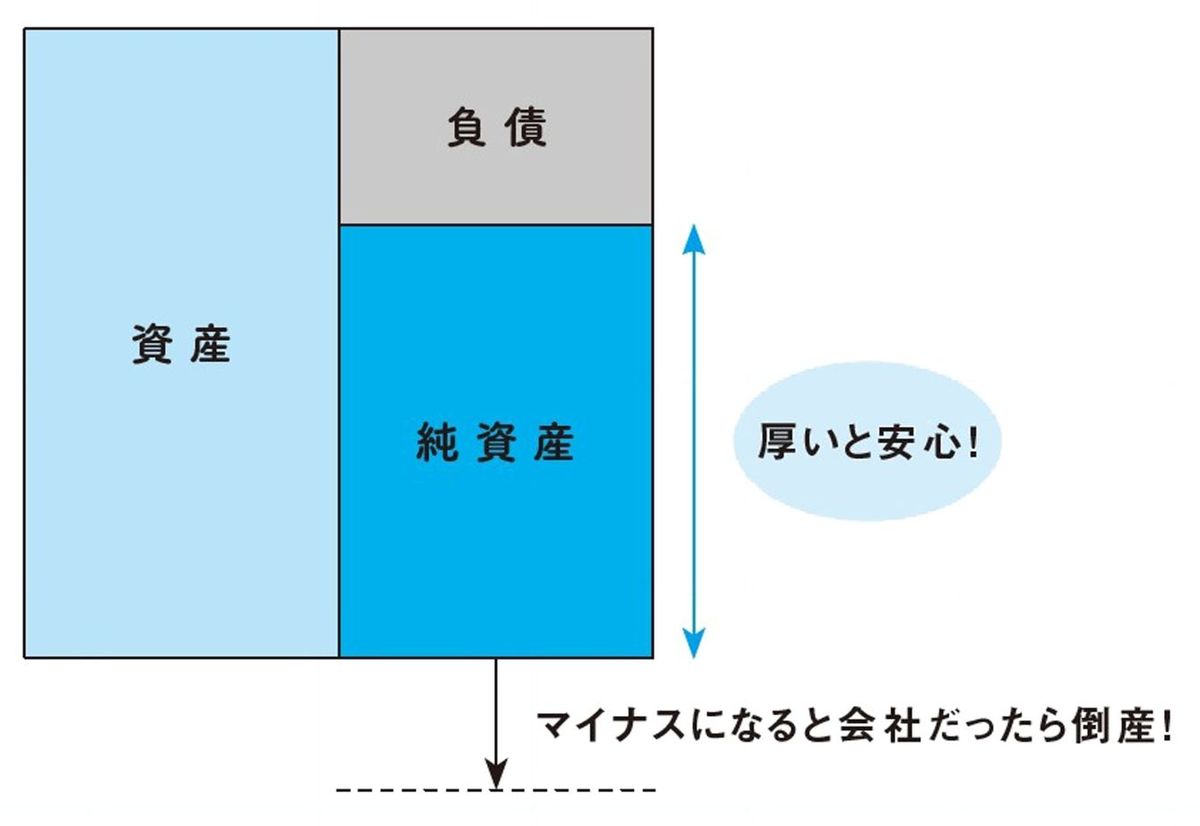

左側の「資産」は財産のことで、所有している現金、預金、不動産がこれに当たります。右上の「負債」は借金のことで、住宅ローンなどがこれに当たります。右下の「純資産」は「資産」から「負債」を引いた差額になります。

「純資産」が厚いと安心ですが、逆にマイナスになった場合は「債務超過」と言われる状態になり、企業であれば倒産をしてしまいます。個人になると、融資を受けることができなくなったり、債務整理をして、最悪の場合は自己破産が必要になる可能性も出てきます。

■賃貸は家を所有するよりも費用がかかる

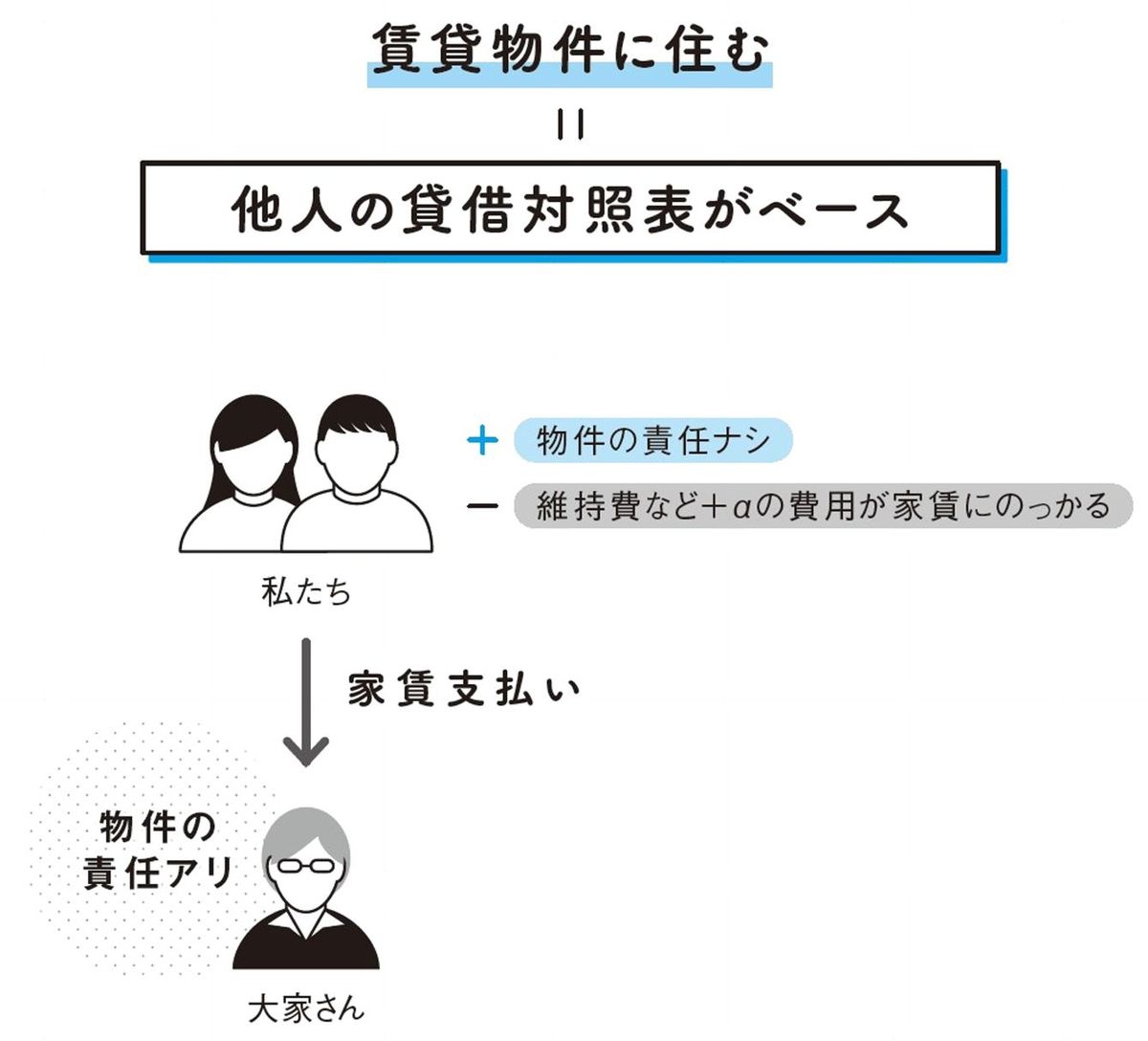

賃貸物件に住むということは、「他人の貸借対照表の資産に対して使用料を払う」ということになります。

そもそも、不動産賃貸業の仕組みについて、簡単にご説明しましょう。不動産賃貸業は銀行から融資を受けて不動産を購入した人(いわゆる大家さん)が、それを他人に貸して、その家賃で銀行から借りたローンを返済していくというビジネスモデルです。

大家さんは銀行への返済と同時に、大家さん自身への取り分をプラスした家賃を部屋を借りる人(借主)に請求します。家の修繕も借主からの家賃で賄われています。

目には見えませんが、大家さんが購入した不動産を維持するために必要な費用プラスαを借主から家賃として得ていることになります。自分で家を所有するよりも高い支出を負担することになることが、賃貸物件のデメリットと言えるでしょう。また、病気やケガなどで家賃が払えない事態になった際は、退去しなければなりません。

一方、賃貸物件のメリットとしては、借主は自分好みの立地や築年数や間取り、納得できる月々の家賃を自分で選べるということです。家賃を払い続けることさえできれば、住み続けることができます。もちろん、嫌になればいつでも出ていき、違う賃貸物件を借りればいいだけのことです。所有することの責任から自由だということがメリットに当たるでしょう。

■債務超過になっても追い出されはしない

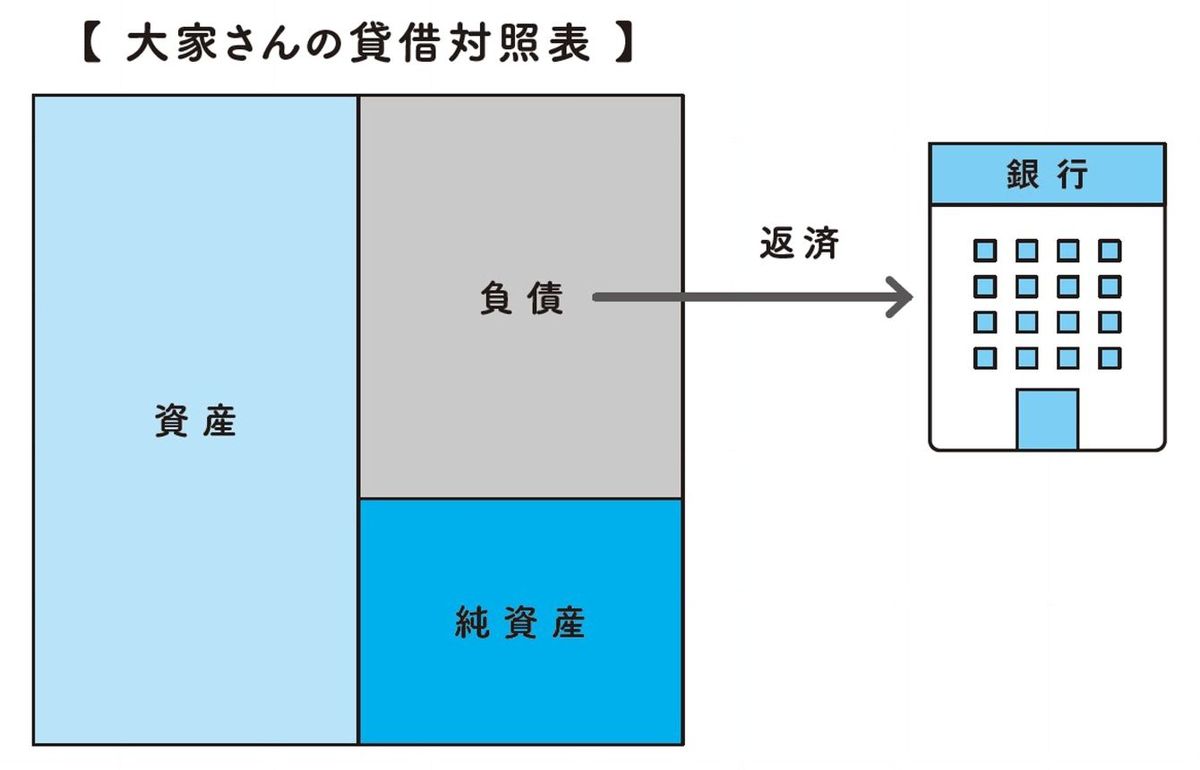

持ち家に住むということは、自分の貸借対照表を持つということです。「負債(=住宅ローン)」を自分で銀行に返済していきます。

それは、自分が大家さんになることではありません。大家さんは銀行への返済プラスαを借主から家賃として請求していますが、住宅ローンの支払いは、家賃ではなく自分の収入から支払うものです。

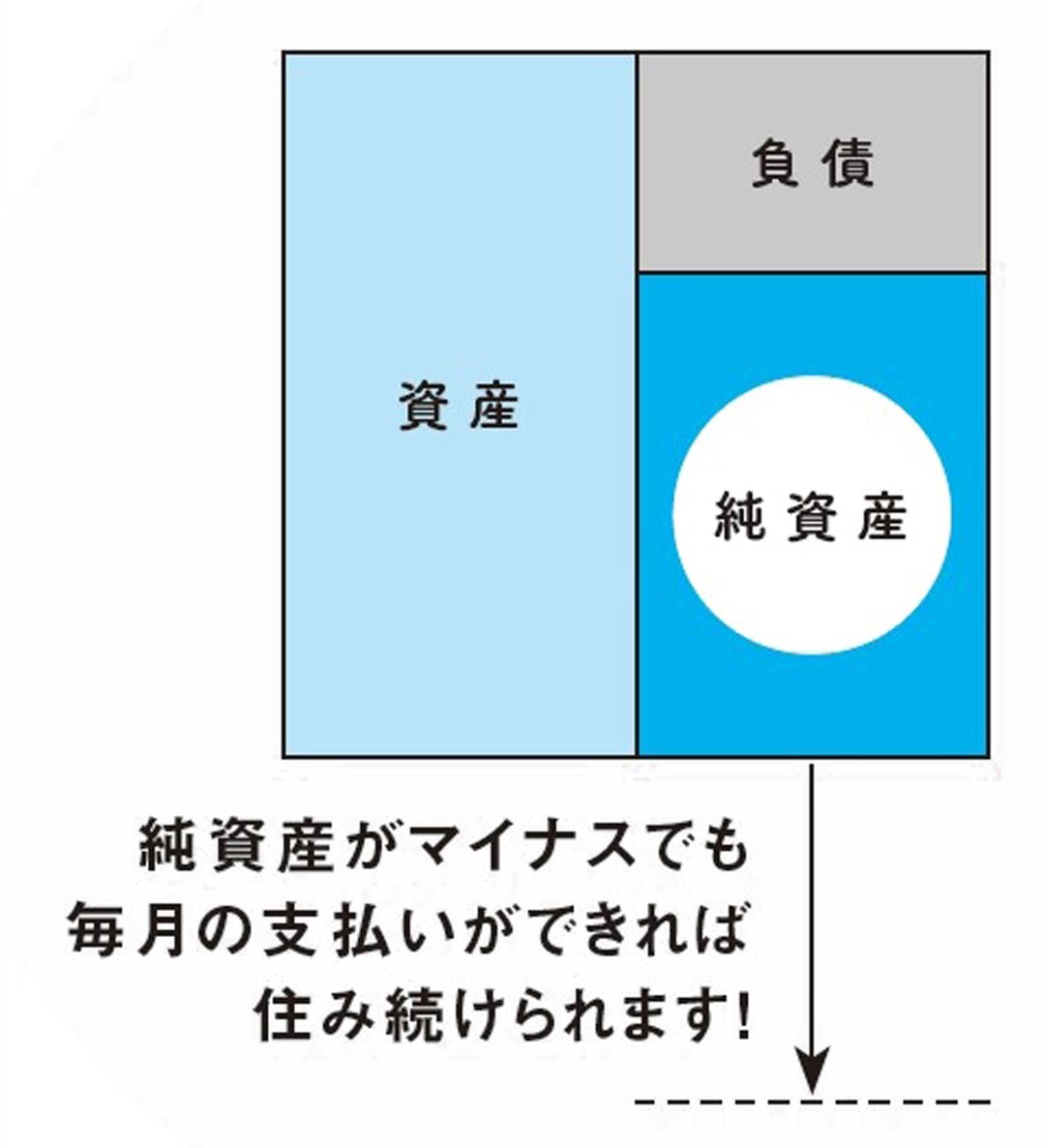

たとえ、この貸借対照表が債務超過になったとしても、毎月の住宅ローンを払える収入さえあれば、そのまま住み続けることができます。企業のように倒産することはありませんので、ご安心ください。

■嫌になっても簡単には離れられない

貸借対照表の意味が出てくるのは、住むことを前提にしていない状況になったときです。今住んでいる家を売って、新しい家に住み替えをするときや、住宅ローンの返済ができなくなったため、家を手放すときになります。

メリットとしては、賃貸物件に住むより安い支出で済むことです。賃貸物件は銀行への返済プラスαを大家さんに支払わねばなりませんが、持ち家なら純粋に銀行への返済だけでいいからです。

デメリットとしては、住宅ローンの債務を負い、不動産所有にともなう責任を負うことです。何らかの理由で購入した家が嫌になったとしても、簡単にその家から離れることはできません。

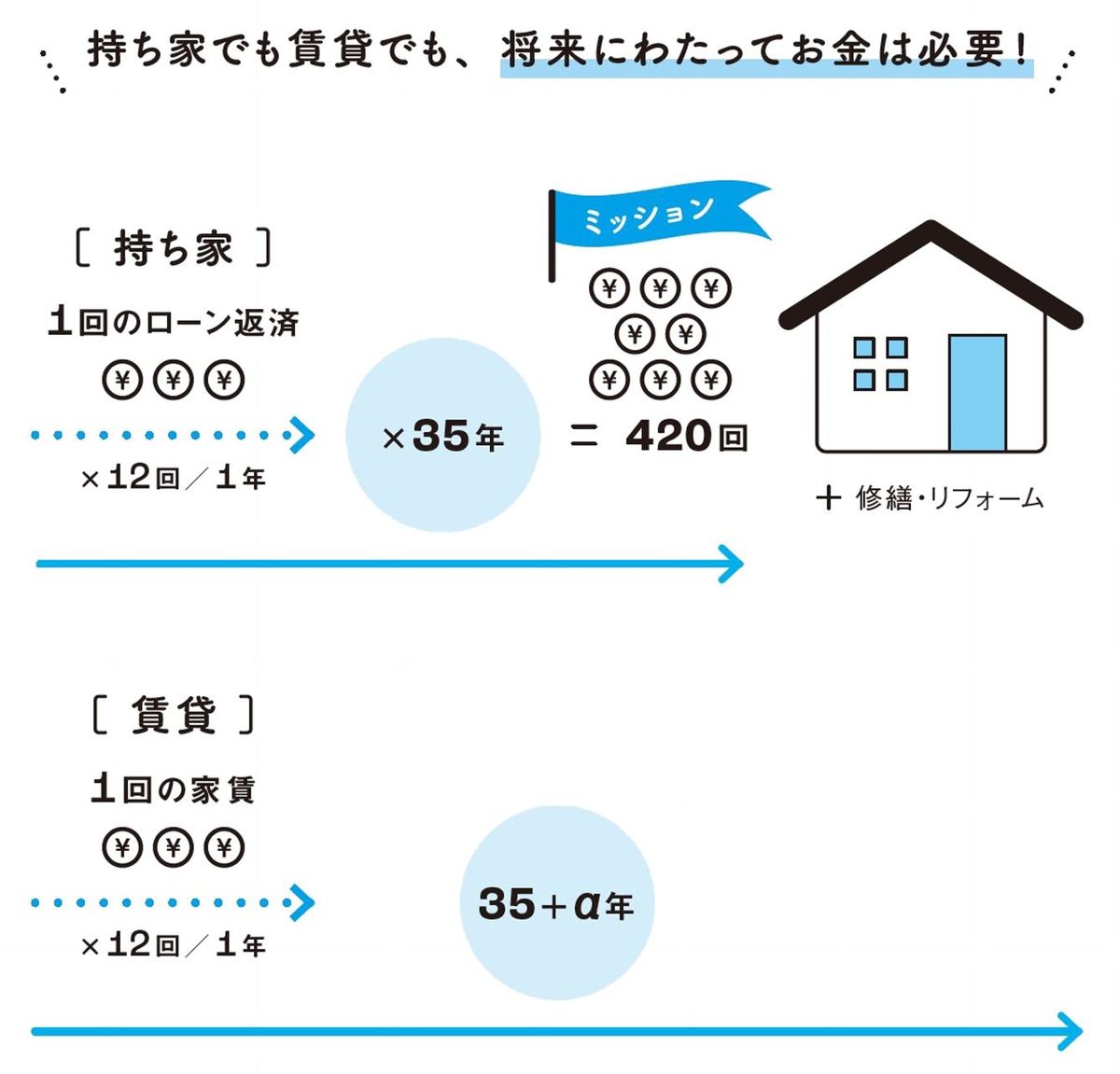

■420回、お金を支払い続けられるか

住宅ローンで家を購入することの定義を聞かれたとき、私は「35年ローンならば、420回、銀行に決まった金額を払うこと」と答えるようにしています。もちろん、これが正確ではないことは十分承知のうえですが、誰にでも当てはまる本質と言えます。

毎月決まった日までに、トータル420回もお金を振り込むと考えると、気の遠くなるような話です。要は、住宅ローンで家を購入するということは、自分と家族の人生と生活を守るための「貯金」という資産と、その源泉になる「収入」に対して、妥協のない意思決定が求められるということです。

仕事をして収入が得られる現役世代だけでなく、リタイア後も生きていく限りはどこかに住まないといけません。住宅ローンという420回のミッションをしっかりと達成し、老後も生活し続けられるよう、妥協のない資金計画を練らねばなりません。建物の老化に伴う修繕やリフォームなどが必要になる可能性も高いですから。

もちろん賃貸物件に住む際にも、家賃を払い続けなければなりません。持ち家であろうが賃貸物件であろうが、将来にわたり、お金は必要だということです。つまり、「賃貸が得? 持ち家が得?」という損得勘定で考えることはナンセンスなのです。本当に大切なことにフォーカスすれば、どちらが得かという問いは、それほど重要ではないのです。

----------

公認会計士

オフィス千日代表社員。1972年生まれ。神戸商科大学(現在の兵庫県立大学)卒業後、大阪の監査法人へ入社。資格も名前を伏せて開始した「千日のブログ 家と住宅ローンのはてな? に答える」が評判を呼び、住宅ローン、不動産分野で人気の高いブロガーとして現在に至る。一般の人からの相談を受けつけ、回答をインターネットに公表する「千日の住宅ローン無料相談ドットコム」でも活動する。著書に『住宅ローンで「絶対に損したくない人」が読む本』、『家を買うときに「お金で損したくない人」が読む本』(いずれも日本実業出版社)がある。

----------

(公認会計士 千日 太郎)

外部リンク

この記事に関連するニュース

-

平気で「住宅ペアローン組む人」の危険すぎる盲点 「地獄を見る人も…」あなたは本当に大丈夫?

東洋経済オンライン / 2024年7月19日 12時0分

-

カナダ・トロントで空き物件急増、ローン金利高く売却殺到

ロイター / 2024年7月18日 13時42分

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

【持ち家と賃貸】どっちがトクで安心か? まずは、人生で「住宅に何を求めるのか」を考える

ファイナンシャルフィールド / 2024年7月14日 12時0分

-

生活費の相談をしたところ、「リースバックしかない」と言われました。しかし娘や妻と住んでいた家を、手放したくありません。他に方法はないのでしょうか?

ファイナンシャルフィールド / 2024年6月25日 22時40分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください