年収1000万40歳は4910万円、年収400万35歳は2742万円が限界…年齢・年収別「マイホーム価格」早見表

プレジデントオンライン / 2024年6月16日 9時15分

※写真はイメージです - 写真=iStock.com/masamasa3

※本稿は、千日太郎『不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)の一部を再編集したものです。

■広告に書かれているのは「オトリ価格」

「今の自分の収入で、いったい自分はどれくらいの価格の家が買えるのか」ということが気になるとは思いますが、実は単純に年収だけでは判断がつかないのです。これから、無理なく完済できる住宅ローンの4つのルールをご紹介します。

このルールを知ることで、「人生のプロジェクト」として自分が将来も見越して払うことのできるだいたいの金額を計算することができるようになります。

ルールは次の4つになります。

ルール2 返済額が一定になる「元利均等返済方式」

ルール3 シミュレーションの金利は「固定金利」

ルール4 定年時のローン残高は「1000万円以下」

前述したように、不動産会社のチラシやネット広告で書かれている家の価格は、お客を来店させるまでの「オトリ」です。本来はこうした「オトリ」に書かれている価格以上に費用がかかります。それを踏まえて、これら4つのルールを知ったうえでシミュレーションすれば、家の本当の価格がわかり、自分の買える家の価格もわかってくるのです。

ひとつずつ詳しく説明していきます。

■「返済負担率」は35~45%以内に

住宅ローンを無理なく返済していくには、自分に適した「返済負担率」を認識することが大切です。住宅ローンの「返済負担率」とは、税込み収入に占める1年間の返済総額の割合のことです。これは「返済負担率=1年間の返済総額÷額面年収×100」という計算式で求めることができます。

民間金融機関で住宅ローンの審査を受ける場合、この計算式によって導き出された返済負担率の上限はだいたい35〜45%以内が多くなっています。ただし、この数値はあくまで上限だということを覚えておいてください。

年収の高い人なら返済負担率が高くても返済することができますが、平均的な年収の人が45%もの返済負担率の住宅ローンを組むことはかなり危険です。

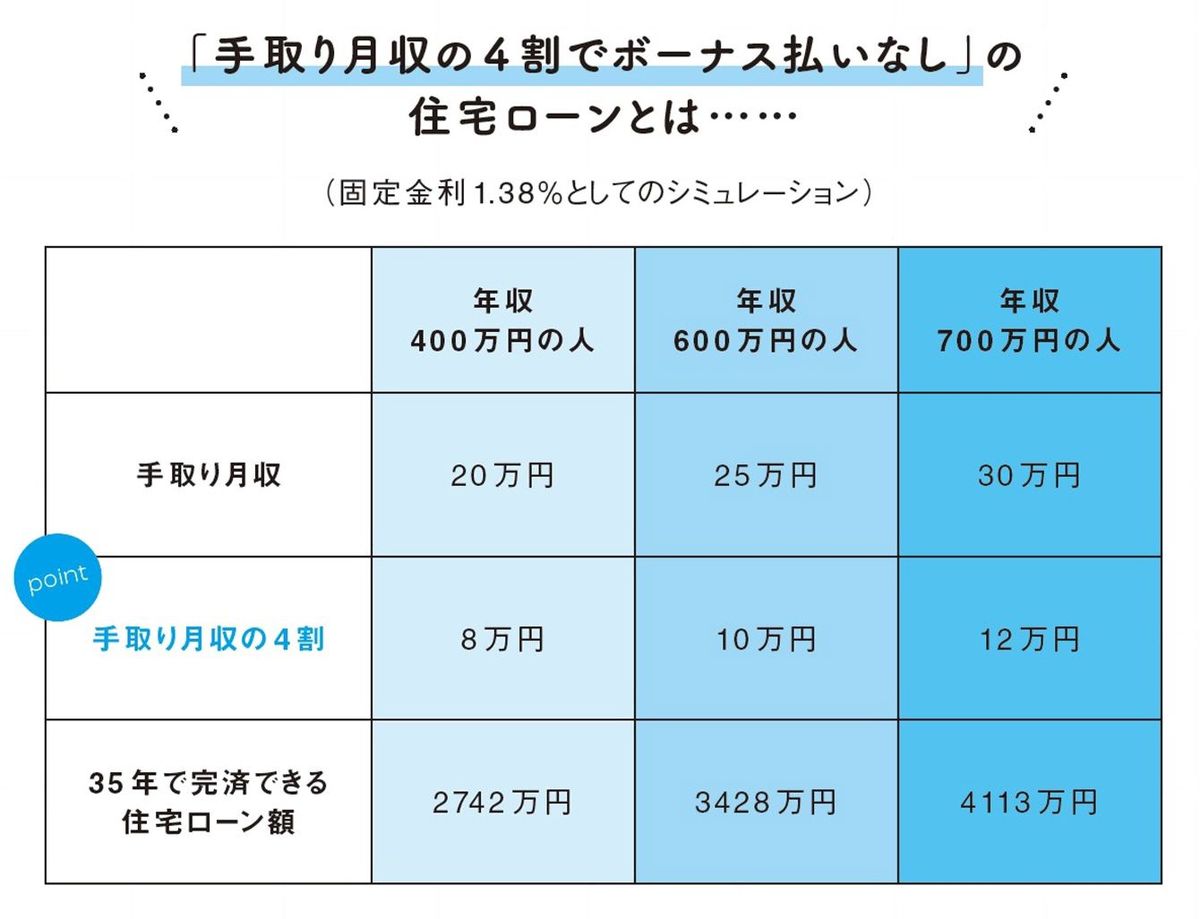

■年収400万円の人は「月8万以内」に設定

そして、この返済負担率の導き出し方は、ボーナス込みの「額面年収」での計算式になります。住宅ローンの支払いは月ごとになるので、社会保障や年金などを差し引いた「手取り月収」をベースに判断することが賢明です。ですので、私は毎月の返済額を「手取り月収の4割以下」にすることをオススメしています。

それでも月々の支払いが厳しいという人もいるかもしれませんが、今後収入が上がっていくことが見込まれているなら、4割まで設定してもいいと思います。住宅ローンをボーナス払いしないようにする件に関しては、本稿の後半で詳しく解説します。

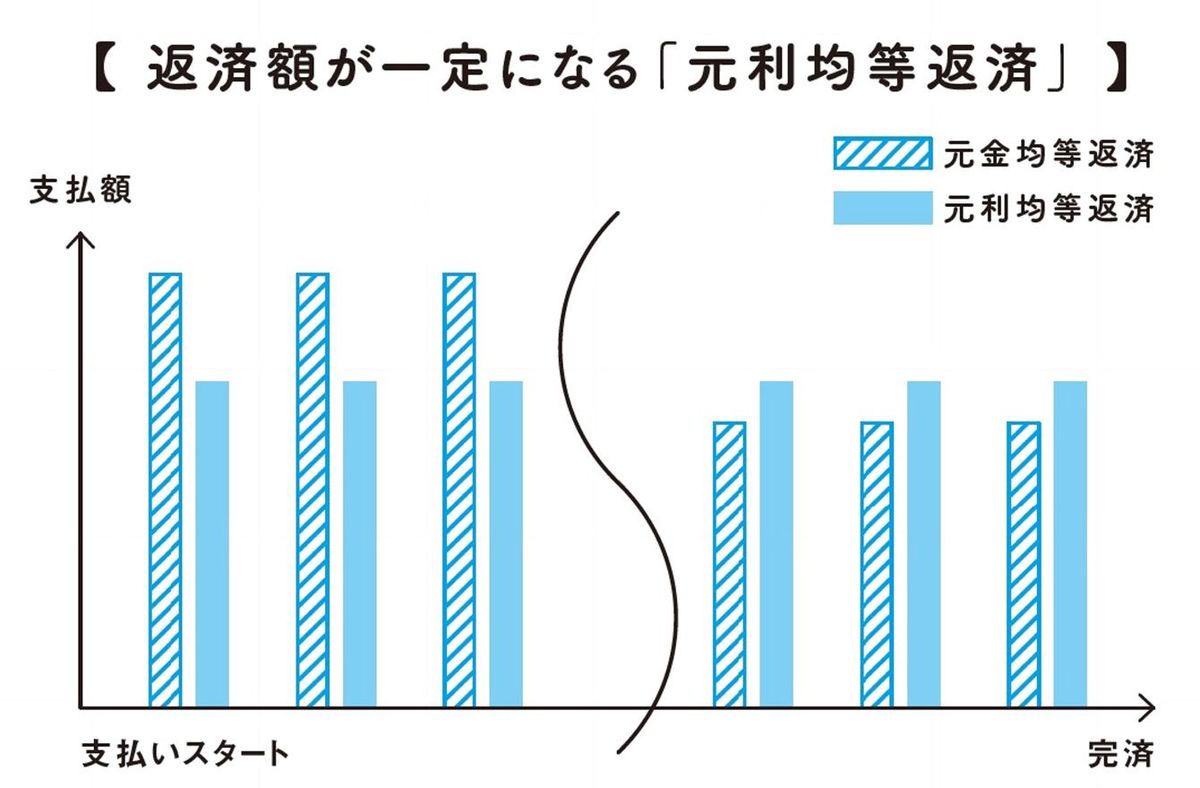

■「元利均等返済方式」は資金計画を立てやすい

住宅ローンの支払い方法には、「元利均等返済方式」と「元金均等返済方式」の2種類があります。私は、毎月の返済額が一定になるように計算された「元利均等返済方式」をオススメしています。

「元利均等返済方式」とは、返済額は一定に見えますが、返済が進むほど元金が減るため利息額が減っていき、その分、元金の返済額が増えていく支払い方法です。毎月の返済額が同じなので、資金計画が立てやすいメリットがあります。こちらは本書のP128で詳細に説明しています。

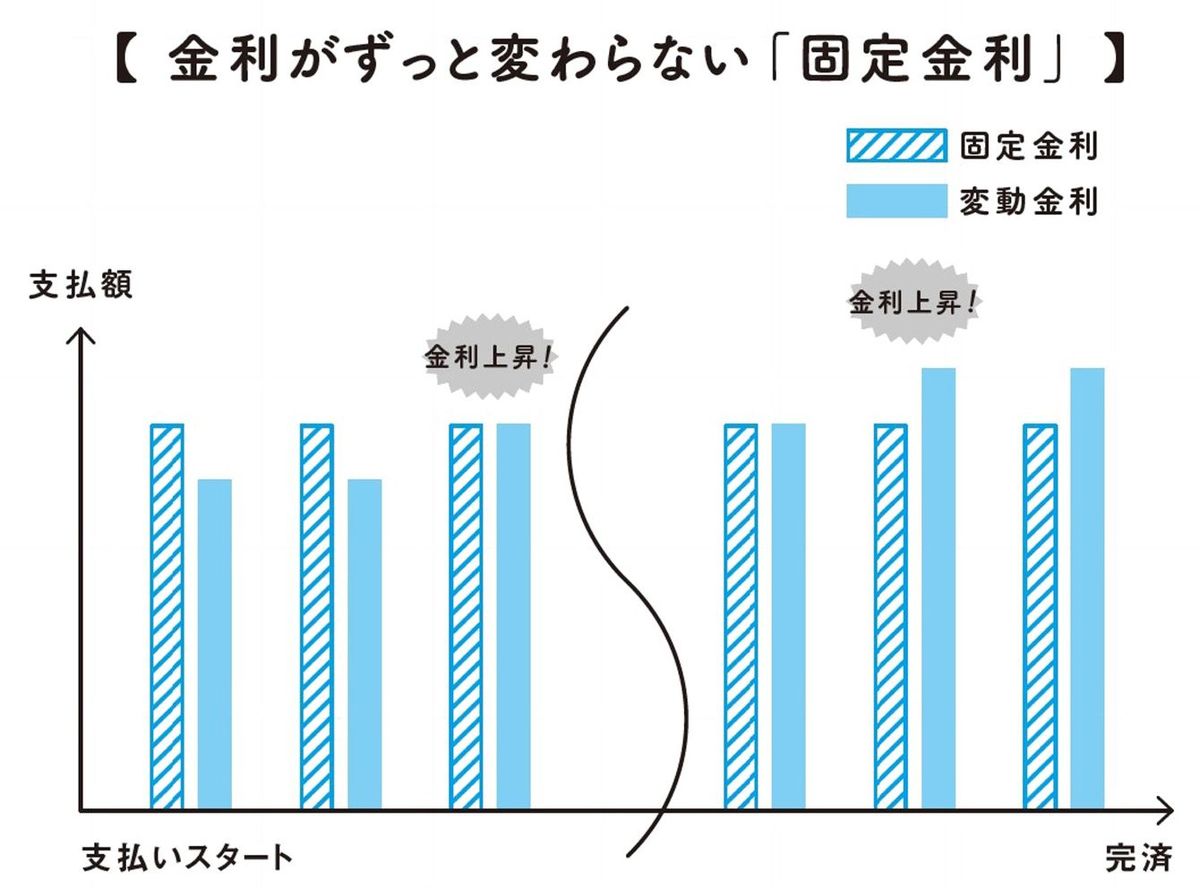

住宅ローンをシミュレーションする場合、「変動金利」か「固定金利」かを選択します。今は変動金利のほうが低金利なので、多くの金額を借りられるように思えます。しかし、変動金利は文字通り、銀行の都合によって否応なしに変動します。金利が上がるかもしれないリスクには、貯蓄で備えるしかありません。

変動金利で住宅ローンを組む場合は、毎月の支払額の4分の1を貯蓄し続けること、毎月の支払いと貯蓄の合計を手取り収入の4割以下に抑えることをオススメしています。

変動金利に対して、固定金利ならば金利上昇のリスク対策をせずとも大丈夫です。毎月の住宅ローン返済額がいくらなら、自分が無理なく返済していけるかをシミュレーションする場合、金利が変わらない固定金利で計算するようにしましょう。

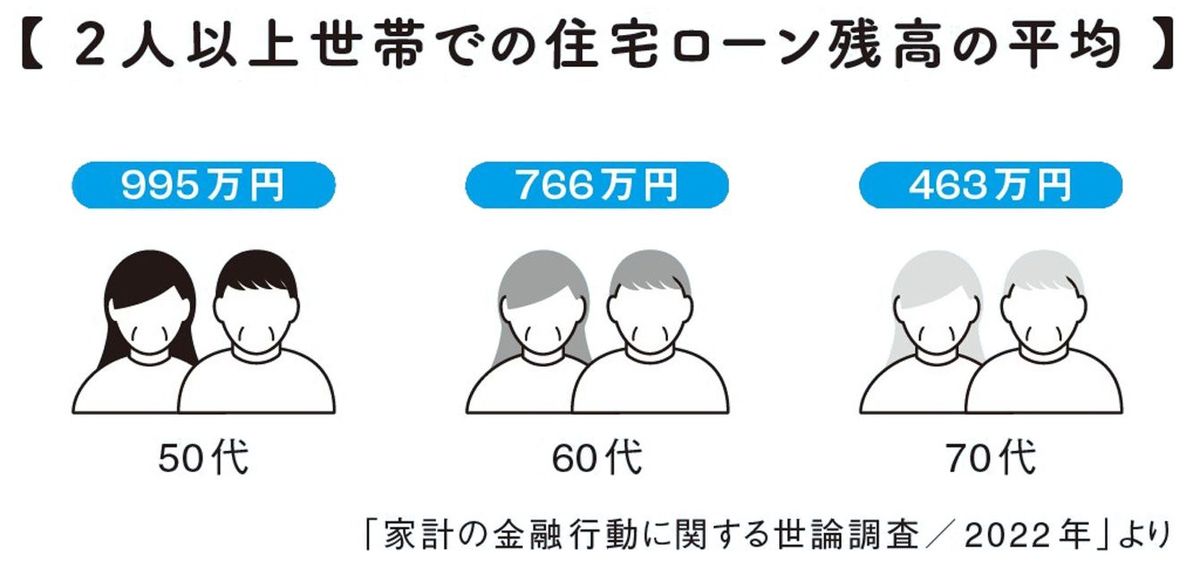

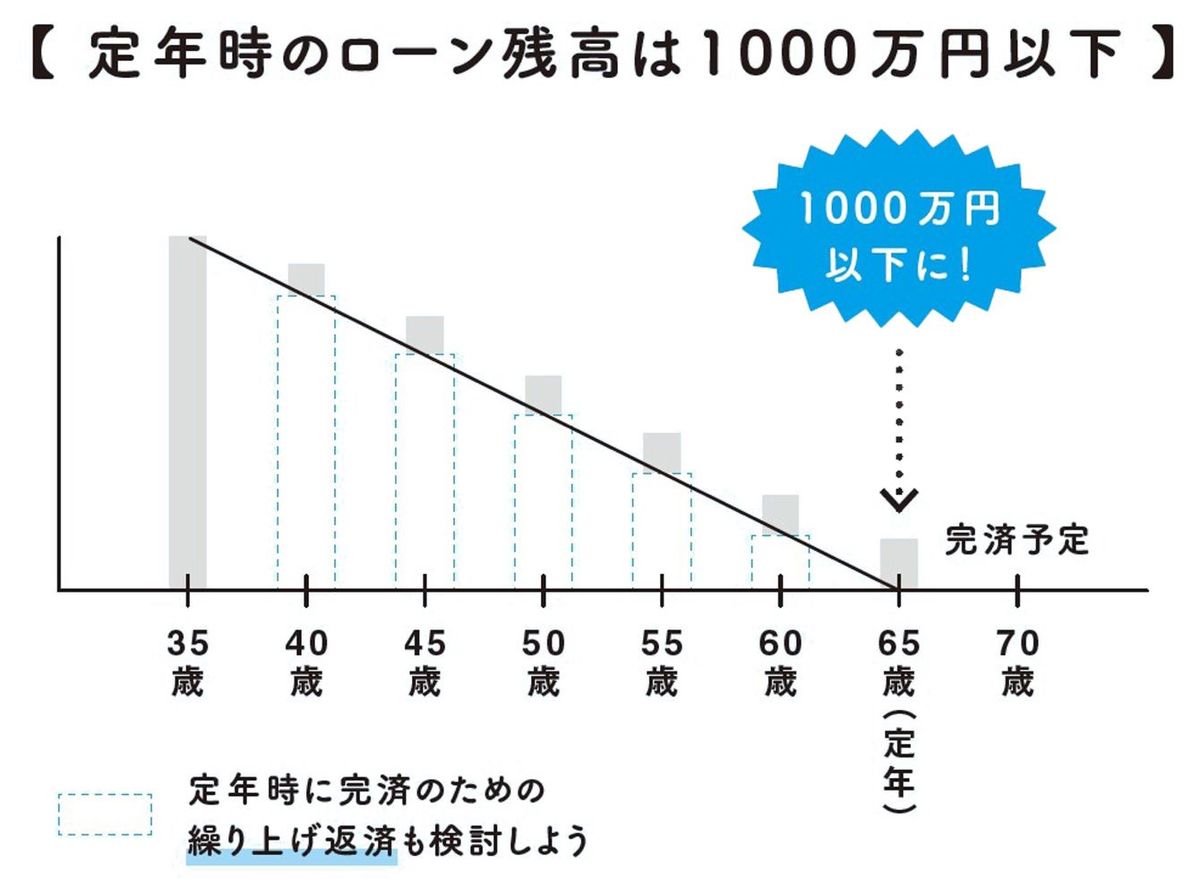

■60代の平均ローン残高は766万円

自分が何歳のときにマイホームを買い住宅ローンを開始するか、何年間をかけて毎月いくら返済していくかによって、ローン完済時の年齢も当然変わります。

例えば35年ローンで考えてみると、30代以降に家を購入した人は、ローン完済より先に定年退職を迎える人が多いはずです。たとえ定年した後も働き続ける人生プランだとしても、「60歳または65歳で定年したときに住宅ローンの残高がいくらになるか」は必ず把握しておくべきです。

金融広報中央委員会の「家計の金融行動に関する世論調査/2022年」によると、2人以上世帯での住宅ローン残高の平均は、世帯主の年齢別で、50代が995万円、60代が766万円、70代が463万円となっています。

定年時に残高が1000万円を超える住宅ローンは、非常に危険です。現役時代と比べると、定年後の収入は確実に下がります。人によっては、残金を現役時代のうちに繰り上げ返済しておかなければ、定年後に住宅ローンを払い続けることが難しくなる場合もあるでしょう。

ですから、現役時代の貯蓄で住宅ローンを完済できるようにして、余剰資金は老後資金に回すような資金計画を立てるべきなのです。住宅ローンを組む当初から、「定年時のローン残高は1000万円以下」ということを守れる計画を立てていきましょう。

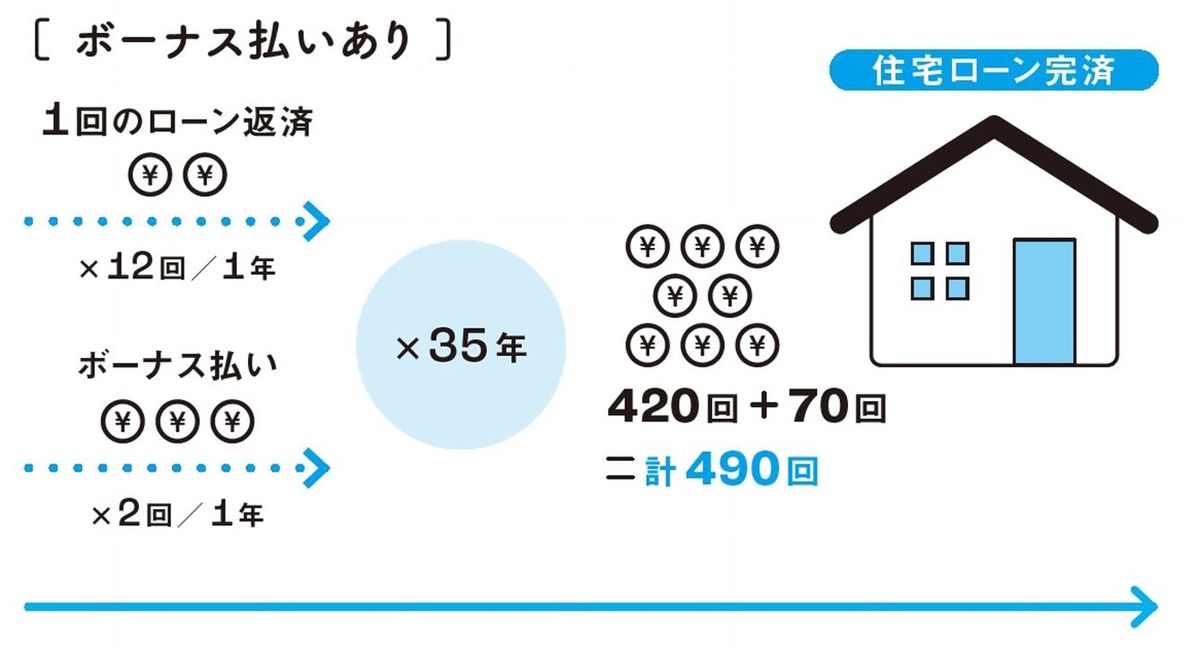

■「ボーナスで返済すればいい」は危険すぎる

住宅ローンは若いときから返済を開始すれば、それだけ早く完済できます。しかし、若いときには頭金を用意できなかったり、収入が低いためシミュレーションをしたときに自分の欲しい家が買えなかったりなど、長期のローンを組むには決断が難しい側面があります。

また、自分の支払い能力よりも高い家を購入した人も、考えるのは「ボーナス払いで返済すればいい」ということだと思います。

しかし、ボーナス払いを念頭に置いた住宅ローンを組むことほど危険なことはありません。企業の規模にかかわらず、会社の経営状態が悪くなれば、経営者は従業員のボーナスを削減します。出向、転籍、転職などによってボーナスの支給額も変わってくるでしょう。

しかも、ボーナス払いは35年間で合計420回の支払いに加え、夏と冬の1年に2回の合計70回の支払いが加わることになります。合計490回も支払うことになるということは、難易度が上がるのです。

■安全なローン返済の「大原則」

いちばん安全なローン返済の考え方は、収入に変動があっても、返済は一定にすることと、最も収入の少ない月に合わせて住宅ローンの返済額を決めることです。一度決めた住宅ローンの条件は、最後まで変わりません。イレギュラーな出来事やアクシデント、リスクに強い資金計画を立てることが必要だと思えば、どれだけボーナス払いが危険なことかは明白でしょう。

家の購入時、自分の残りの勤務期間が35年もないのに、ローンを組む最長期間の35年のシミュレーションで計算されてしまうことは、よくあることです。それは、毎月の住宅ローン返済額の負担が少なく見えるため、買主の心理的ハードルが下がるうえ、金融機関の審査に通りやすくなるためです。

「60歳または65歳で定年したときに住宅ローンの残高がいくらになるか」は必ず把握しておくべきだというお話は前述の通りです。その金額を定年時までに繰り上げ返済しないと、収入が安定している現役時代に住宅ローンが終わりません。

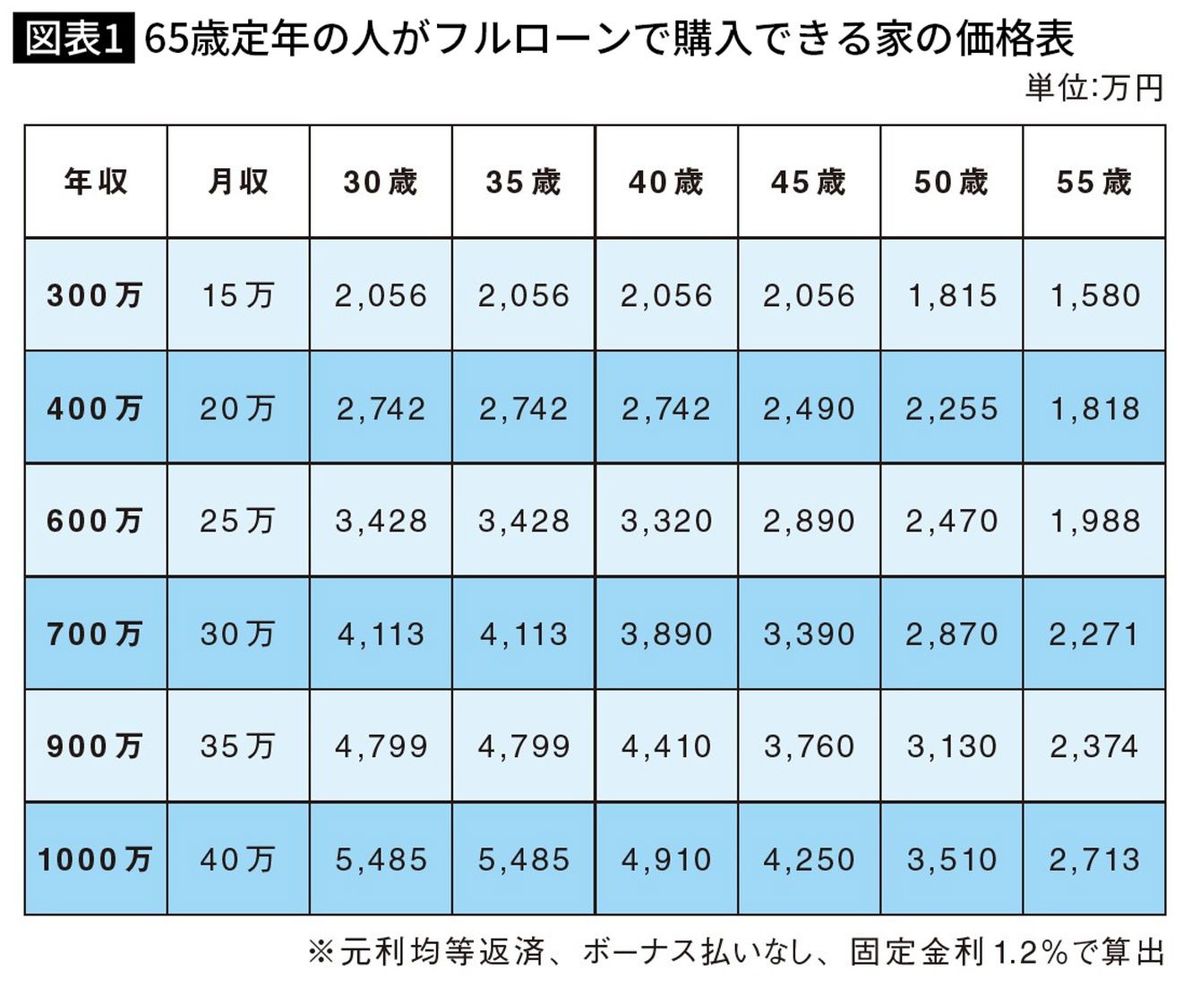

■年齢・年収別の「マイホーム価格」早見表

そこで、「親が退職金でローンを完済したから、自分も退職金で払えばいい」と思う人もいるかと思いますが、それも非常に危険な考え方です。

親世代は景気も良く、定年までひとつの企業で働き続ければ、老後の生活は保障されていました。多くの企業が退職金をきちんと支払い、老後の年金も潤沢に支払われていました。しかし、景気は悪くなり、企業に余力はなくなっているうえ、少子高齢化は進み、今後、年金の支給額が上がることはないでしょう。

親と同じようなマネープランを考えているようなら、今すぐに考えを改めましょう。退職金は住宅ローン返済額として考えず、老後資金に充てるようにすることがベターです。

無理なく完済できる住宅ローンの4つのルールに基づき、65歳定年の人がフルローンで購入できる家の価格が図表1になります。60歳定年の場合は、5歳若い箇所をチェックしましょう。

この表以上の金額の家を購入してはいけないわけではありませんが、その分だけ大きなリスクを伴います。ボーナス払いや退職金をアテにするのはNGだと説明しました。それなら自分の収入以上の家をどうすれば購入できるか(月の返済をプラスαで捻出するために節約する、共働きにして世帯収入を増やすなど)も考えていきましょう。

----------

公認会計士

オフィス千日代表社員。1972年生まれ。神戸商科大学(現在の兵庫県立大学)卒業後、大阪の監査法人へ入社。資格も名前を伏せて開始した「千日のブログ 家と住宅ローンのはてな? に答える」が評判を呼び、住宅ローン、不動産分野で人気の高いブロガーとして現在に至る。一般の人からの相談を受けつけ、回答をインターネットに公表する「千日の住宅ローン無料相談ドットコム」でも活動する。著書に『住宅ローンで「絶対に損したくない人」が読む本』、『家を買うときに「お金で損したくない人」が読む本』(いずれも日本実業出版社)がある。

----------

(公認会計士 千日 太郎)

外部リンク

この記事に関連するニュース

-

42歳専業主婦、貯金25万円。夫の会社が倒産して収入が半分になってしまいました

オールアバウト / 2024年6月25日 22時20分

-

63歳で住宅ローンが残り「800万円」です。2年後に定年の予定ですが、早めに「繰上げ返済」すべきですか? 年金を受給しながらの返済は避けるべきでしょうか…?

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

-

「賃貸と持ち家、どちらがお得か」と考えることが間違い…不動産屋が絶対に教えてくれない「住まい選びの鉄則」

プレジデントオンライン / 2024年6月14日 10時15分

-

51歳パート、住宅ローン残高は約2500万円。完済は夫80歳時です

オールアバウト / 2024年6月6日 22時20分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください