認知症になると「認知症保険」は請求できない…「老後の備え」をうたう人気商品のとんでもない落とし穴

プレジデントオンライン / 2024年6月16日 9時15分

※写真はイメージです - 写真=iStock.com/koumaru

■認知症保険は「老後の備え」になるのか

先日、政府は認知症高齢者数の推計を公表しました。2025年には高齢者の12.9%にあたる471万人に、2040年には584万人に、さらに2060年には645万人に達するとのこと。認知症の予備軍と言われる軽度認知障害(MCI)も含めた2060年の罹患者数は1277万人で、高齢者のおよそ2.8人に1人にあたります。なかなかインパクトのある数字です。

・認知症になったらどうしよう

・家族の手を煩わすことになるのはツライ

・お金がすごくかかることになるのか心配だ

・親が認知症になったら仕事を続けられないかもしれない

認知症についての心配は、ざっとそんなところでしょう。罹患自体は完全回避が困難なので心配しても仕方ありませんが、家族の手を煩わす、お金がかかる、介護離職の心配については公的介護保険という支えがあります。受けられるサービスや自己負担の金額、手続き方法などを具体的に知れば、過剰な不安が払しょくされますし、自分に合った適切な準備を進めることにつながるでしょう。

ただ、公的介護保険については案外、知らない人が少なくないのかもしれません。故・高島忠夫さんを介護していた俳優の高嶋政宏さんは、介護開始から10年近く公的介護保険を知らなかったといいます。そのためすべての介護費用を実費負担し、かなりの財産処分を余儀なくされたと話題になりました。すでに創設から24年を経た公的介護保険ですが、親の介護不安を口にしながら公的介護保険の内容どころか存在すら知らなかった人に、私自身何人か出会っています。

■保険金を請求できなくなる恐れも

知らなければなお、民間の生保会社の「認知症保険」は気になる存在かもしれません。

認知症保険は、認知症で所定の介護状態になったときなどに保険金が支払われ、介護費用の負担軽減を図るものです。ただ保障を受けるには、いうまでもなく相応の保険料を負担する必要があります。高齢化が進み、高齢者でも社会保険料負担が増すなか、保険金を受け取るためにさらに保険料を負担し続けることが家計にとって適切な行動であるかは、慎重に判断する必要があります。

さらに注意が必要なのは、本人が認知症になり保険金を請求できなくなるおそれがあることです。認知症に限らず保険で備えるときは、保険金を確実に受け取るための準備があわせて必要になります。

今回は、認知症への備えに保険が「必要」なのかを判断するための「3つのポイント」を詳しくお伝えします。

■保険の要否を判断する「3つのポイント」

ポイント1 要介護となった65歳の人は誰でも公的サービスを受けられる

まず、認知症に罹患して介護が必要になったときには公的サービスを受けられます。

2000年、わが国で公的介護保険がスタートしました。これまで家族が担っていた介護を、家族ではなく社会全体で担うしくみで、市区町村が要介護と認定した65歳以上の人は、介護状況に応じたサービスをいつでも受けることができます。末期がんや脳血管疾患などの特定疾病に罹患して要介護となった40歳以上の人もサービスを利用できます。

公的介護保険では、ひと月に受けられるサービスの利用限度額が要介護度別に定められており、利用者はその1割~3割を、所得に応じた自己負担でサービスを利用します。サービスには自宅で受ける「居宅サービス」と、施設で受ける「施設サービス」があり、居宅サービスの場合、1カ月あたりのサービスの量(利用限度額)は図表1のとおりです。

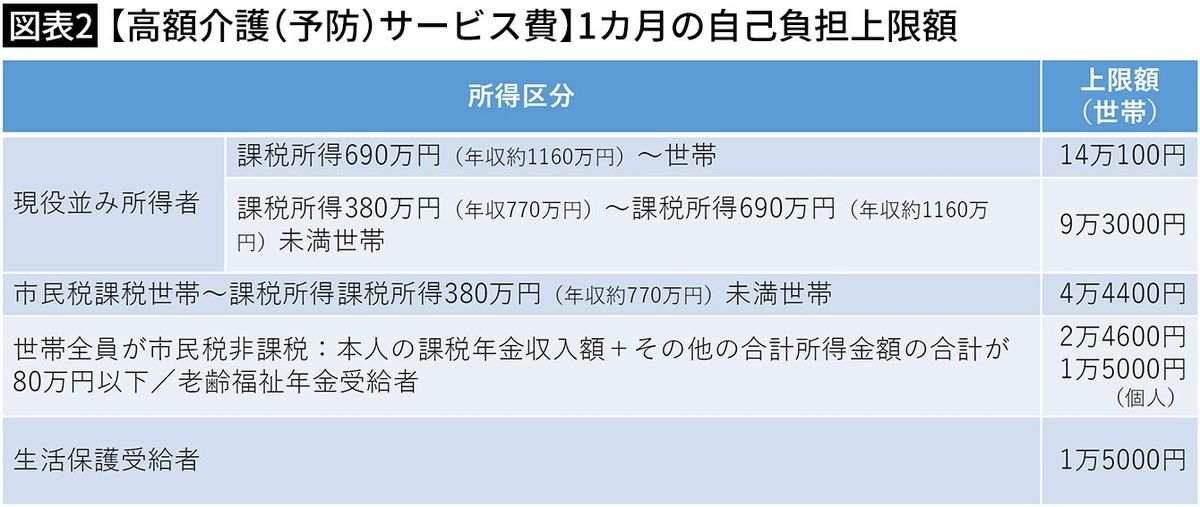

たとえば、要介護3と認定されている場合、ひと月で27万480円を上限としたサービスを受けられます。よって上限額までサービスを受けた自己負担割合2割の人の月あたりの自己負担額は、27万480円×2割=5万4096円と計算できます。ただし、ひと月に支払った自己負担額の合計が所得区分に応じた限度額を超えると、超えた分が払い戻される「高額介護(予防)サービス費制度」があるため負担は軽減されます。

前述の例でみると、年収770万円未満の市民税課税世帯の自己負担上限額は4万4400円ですから、約1万円の払い戻しを受けられます。公的医療保険における「高額療養費制度」と同様、実際の負担がどの程度かは事前に把握できるのです。

■医療と介護の「自己負担」を軽減させる制度がある

高齢者は介護サービスだけでなく、同時に医療を受けたりして、ダブルの負担となることも多いですが、この場合はまた別に自己負担を軽減できる制度があります。

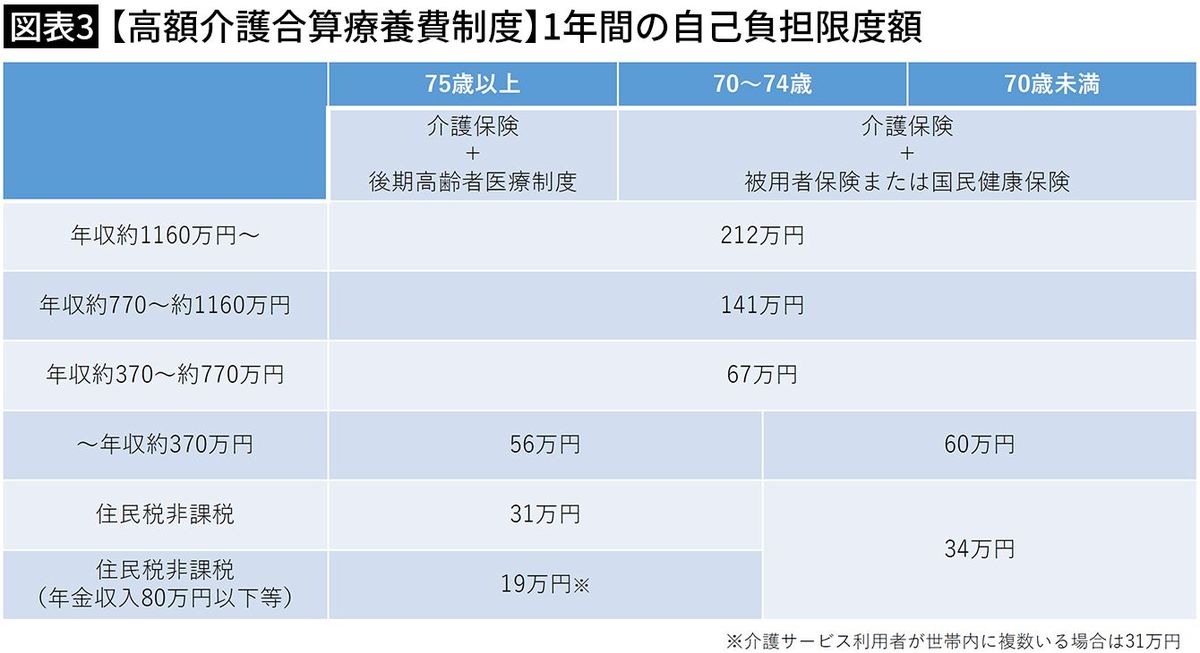

公的医療保険で高額療養費の支給を受けたあとの自己負担と、公的介護保険で高額介護(予防)サービス費制度を利用したあとの自己負担の合計額が、1年間(8月1日~翌7月31日)で限度額を超えたときは、「高額医療合算療養費制度」による払い戻しを受けられます。図表3の通り、年収と年齢に応じて上限額が決まります。

たとえば、前述の例と同様、年収770万円未満の住民税課税世帯の医療費および介護費の自己負担上限額は年齢を問わず年間合計67万円となり、これを超える負担をした場合、払い戻しを受けられます。医療と介護のダブル負担となる場合も、実際の負担はあらかじめ把握できます。

なお、入院時の差額ベッド料や食事療養費、居住費などは医療保険・介護保険のいずれも払い戻し対象ではなく別枠で負担します。

知らない故か、介護費用のイメージと現実の負担にはかなりギャップがあるようです。一般世帯にむけた調査(※)では、世帯主または配偶者が要介護状態となったとき、公的介護保険の範囲外で必要と考える費用が平均約15万8千円との回答に対し、公的介護保険の自己負担を含む月あたりの実際の介護費用の平均額は8万3千円に収まります。不安を増大させないためには、やはり知識が必要だということでしょう。

※生命保険文化センター「生命保険に関する全国実態調査」2021年度

■右肩上がりで増える介護保険料、子ども・子育て支援金…

ポイント2 家計負担を増やさず先々に備えるべき

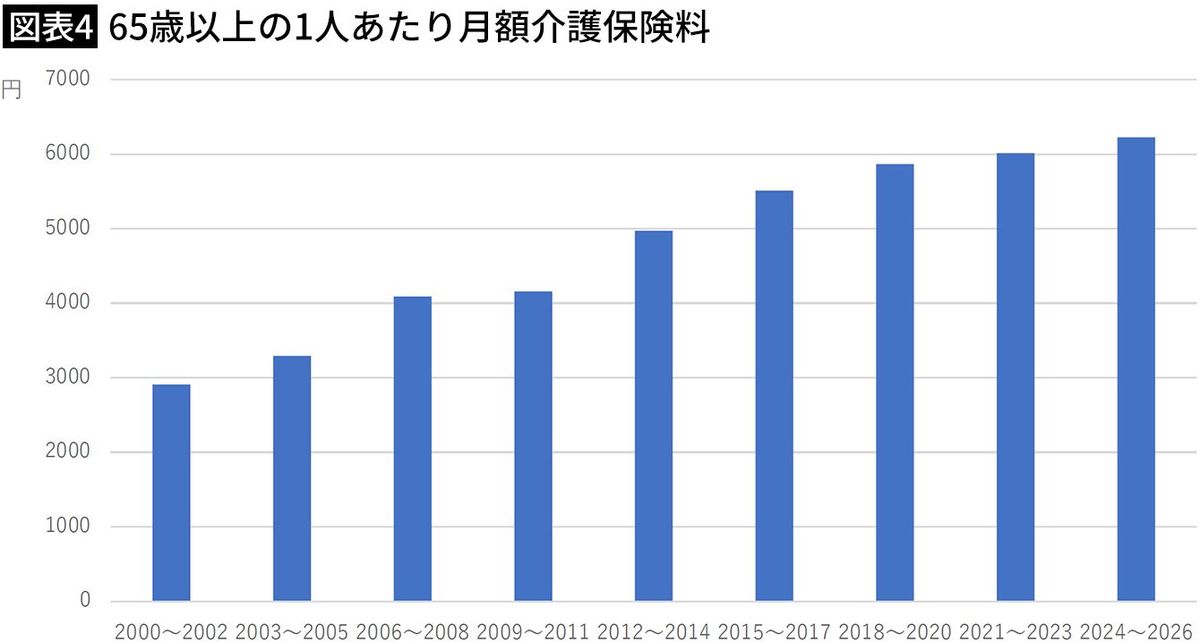

これらの給付を得るためには負担も必要です。公的介護保険制度の財源は50%が公費、残り50%が40歳以上の人が負担する保険料で賄われます。高齢者が負担する介護保険料は3年に一度見直され、国が決める基準額をもとに各市区町村や広域連合が決めます。よって住むところにより保険料は異なります。

高齢者が増え続けていることから、制度が始まった2000年以降、介護保険料は上がり続けてきました。2024年度から65歳以上の高齢者が負担する介護保険料は、全国平均で過去最高となり、今後もさらに上がると推計されています。

公的介護保険だけではありません。2008年に後期高齢者医療制度が創設され、75歳以上の高齢者は新たな医療保険料を負担することになりました。財源は公費5割、現役世代が負担する支援金が4割、高齢者の保険料が1割ですが、高齢者1人あたりの保険料は、2年ごとの見直しで引き上げられてきており、制度創設当初の1.2倍に膨らんでいます。

さらに先日参院で可決、成立した少子化対策関連法案に盛り込まれた「子ども・子育て支援金」が2026年から開始する見込みで、公的医療保険と合わせて高齢者からも支援金が徴収されます。

■「民間保険の保険料」が老後の備えを削ってしまう

65歳以上高齢無職夫婦世帯の家計を調べてみると(※)、2000年の直接税・社会保険料などの非消費支出は年間約31万円でした。ところが2022年は約38万円と2000年と比べ約7万円のアップ。保険加入以前に、高齢者もすでに多くの保険料を負担しているのです。

※総務省統計局「家計調査年報」

社会保険料負担の増大で可処分所得が減少するだけでなく、最近は物価上昇で家計への圧力も高まっています。高齢化が進行するなか、この傾向が当面続くと考えるのであれば、さらに民間保険に加入して、長期にわたり保険料を支出し続けることには、まずは慎重であるべきでしょう。

ポイント3 認知症の人は自分自身で保険金を請求できない

認知症保険は、一定の認知症と診断されると、保険金が支払われる保険です。一口に認知症保険といっても保険金を年金形式で支払うタイプや外貨建てで運用されるものなどいろいろなものがあります。

認知症と診断確定されると保険金が支払われる診断一時金タイプを例にしましょう。これは、認知機能検査や画像検査で所定の認知症と医師に初めて確定診断されたとき保険金を受け取れ、保険金を受け取ると契約は消滅します。認知症の前段階といわれる軽度認知障害(MCI)で保険金を支払う商品もあります。

■保険金が支払われる要件はバラバラ

ここで定義される認知症とは、厚生労働大臣官房統計情報部編「疾病、障害及び死因の統計分類提要ICD-10(2013年版)準拠」に記載された一定のものを指す場合が多いようです。脳内に後天的に起きた器質的な病変や損傷によって認知症を発症するもので、アルツハイマー型認知症や血管型認知症、レビー小体型認知症、前頭側頭型認知症など代表的な認知症などが対象となります。他方で、加齢による脳の衰えで起こる年相応の物忘れや、アルコール性認知症には保険金が支払われません。あくまでも約款に定められている認知症が対象ということです。

ただ、保険金が支払われる所定要件はよく確認する必要があります。該当する認知症と確定診断されれば支払われる商品もあれば、要介護認定までが要件となる商品もあります。確定診断かつ「認知症高齢者の日常生活自立度判定基準」の自立度が比較的低い状態にあり、さらに要介護認定を受けていることを要件とする商品もあります。

また、契約してもすぐ保障が始まるわけではありません。多くの商品は契約から180日・1年間といった一定期間が待期期間となり、期間内に確定診断された認知症に保険金が支払われず契約無効となったり、2年以内に確定診断されると既払保険料相当額を払い戻し、契約消滅としたりします。

■「診断一時金」で100万円がもらえるが…

保険料はどうでしょうか。いくつかの生保会社の場合、診断一時金100万円の50歳男性の月額保険料は1000円前後、保険料は終身払いです。

そもそも、100万円は必ずしも保険でないと用意できない金額ではないでしょう。他方で十分な保障を確保しようとすれば、支払う保険料もかさむことになります。

70代以上の世帯が支払っている生命保険料は現在、年間30万円を超えています。ひとつひとつはさほどでもない保険料だったとしても、複数の保険に生涯にわたり加入すれば、その後もそれなりの金額を負担し続けることになります。

前述のように、認知症で介護状態となれば所得に応じた公的給付があり、自己負担には上限もあります。公的給付が不十分で、かつ手元のお金で対応できないからこそ保険が必要になる、損害賠償や生活基盤喪失リスクとは、リスクの質が異なるのです。

認知症に罹患する以外にも、家計がダメージを負う事態は起き得ます。手元のお金を厚くしておき、認知症も含めさまざまな事態に対処しうるようにしておくのがまずは基本です。

■認知症保険の最大の落とし穴

それより注意が必要なのは、保険に入って備える場合、自分が認知症になると保険金請求ができなくなるおそれがあることです。

死亡保険は本人が死亡したとき、あらかじめ決められた死亡保険受取人が保険金を受け取ります。一方で認知症保険をはじめ、医療保険や高度障害保険金など本人が受取人となる保険もあります。しかし本人が意思表示できず法的な手続きや契約などができなくなると、保険金は請求できません。

本人に代わり保険金を請求する「指定代理請求人」を事前に本人が指定しておけば、こうした事態は防げます。配偶者と3親等以内の親族などが一般的ですが、生保会社で異なります。同性パートナー等を指定できる場合もあります。契約時、または契約の途中でも指定は可能ですが、本人が認知症になってから指定はできません。離婚したり、指定代理請求人が認知症になったり、死亡したりした場合には、新たに指定し直さなくてはなりません。

ただ、保険金請求はできますが、指定代理請求人は本人の保険を解約したり、契約内容を変更したりする手続き等はできません。手続きが必要になったときは、現状では成年後見人を立てるしかないのです。その場合、裁判所への申立てや費用負担が必要で、手間とお金がかかります。

■「元気なうちに保険じまい」も重要な備え

保険は入ったところで安心ではないのです。請求時に思いを巡らせ検討しなくてはせっかく加入した保険も生かすことはできません。保険があるがために、さらなる手間がかかることすらあるわけです。

すでに加入している保険についても、状況が変化したら見直しは必要であり、すでに役割を終えたり、必要性が薄かったり、家計負担が過大だったりしたら解約も選択肢になります。認知症に備え保険に加入、ではなく「元気なうちに保険じまい」も、認知症対策のひとつなのです。

----------

FP&社会福祉士事務所 Office Shimizu 代表

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、ファイナンシャルプランニング業務を開始。2001年、代理店での10年間の経験を生かし独立、のち生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『どんな災害でもお金とくらしを守る』(小学館クリエイティブ)、『地震保険はこうして決めなさい』(ダイヤモンド社)、『あなたにとって「本当に必要な保険」』(講談社)などがある。財務省「地震保険制度等研究会」委員。社会福祉士。

----------

(FP&社会福祉士事務所 Office Shimizu 代表 清水 香)

外部リンク

この記事に関連するニュース

-

「老後に貯金が必要」は大ウソ…和田秀樹「死ぬまで人生を楽しむために本当に必要な"たったこれだけの金額"」

プレジデントオンライン / 2024年6月28日 15時15分

-

家計の負担が大きく増えています。会社員でもできる節税策を教えてください(第1回目)

ファイナンシャルフィールド / 2024年6月25日 22時0分

-

高齢化が進み、高くなる「介護保険料」。所得額や居住地でかなりの差がある?

ファイナンシャルフィールド / 2024年6月24日 3時20分

-

義両親の壮絶介護で「このままではあなたが倒れる」…「親不孝と言われても」老人ホーム入居を決めたワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月20日 18時0分

-

額面から手取りを計算するには?月給・年収からのシミュレーションも紹介!

楽天お金の総合案内 みんなのマネ活 / 2024年6月19日 10時0分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください