「日経平均4万円台」はまぐれではない…「金利のある世界」が日本株にとって追い風になるこれだけの理由

プレジデントオンライン / 2024年6月17日 10時15分

日経平均株価4万1000円台を示すモニター=2024年3月22日午前、東京都中央区 - 写真=時事通信フォト

■4万円台から一転、3万6000円台まで下落

春先以降、日本株の上昇が止まっている。代表的な株価指数である日経平均株価は、1989年末に記録した3万8915円の史上最高値を今年2月に突破し、3月には4万円台に乗せた。しかし4月に入ると日本株は調整色を強め、日経平均株価は一時3万6000円台まで下落。その後、株価はやや持ち直したものの、日経平均株価は5月も4万円台を取り戻すことなく、6月にかけて3万8000円前後で推移している。

一般的に、株式市場が「弱気相場」に転じたとされる目安は、直近の高値から2割以上の株価下落だが、日経平均株価の直近高値(4万1087円、3月22日)から安値(3万6733円、4月19日)までの下落率は11%にとどまっており、投資家心理が冷え込むほどの下落ではない。むしろ、一時的に過熱した株式相場が、適正な水準に向けて調整したようにも見える。

問題は、現在の株価水準が「適正」かどうか、である。企業の実力に見合った株価水準かどうかを判断する際には、株価収益率(PER、Price Earnings Ratio)が用いられるケースが多い。PERは、株価が1株当たり純利益の何倍かを示しており、過去の平均的なPER水準と比較して、PERが高ければ株価は割高、逆に低ければ割安と評価される。

■日本株は割高でも「警戒水準」ではない

日経平均株価のPERは、現時点(6月7日)で28倍である。一方、過去5年間の平均PERは25倍、過去10年間の平均でも22倍であり、現在のPERは割高である。

もっとも、PERが過去の平均水準から乖離していることを、必ずしも否定的に捉える必要はない。株価は、投資家の期待や不安を先取りして動く傾向がある。もし、投資家の業績拡大期待が根強く、PERが割高だったとしても、実際に投資家の期待通りに業績が拡大すれば、当時の株価は「適正」だったことになる。株価が割高かどうか、ではなく、割高さが過大(過小)かどうかを判断する際の目安として、PERは非常に有用である。

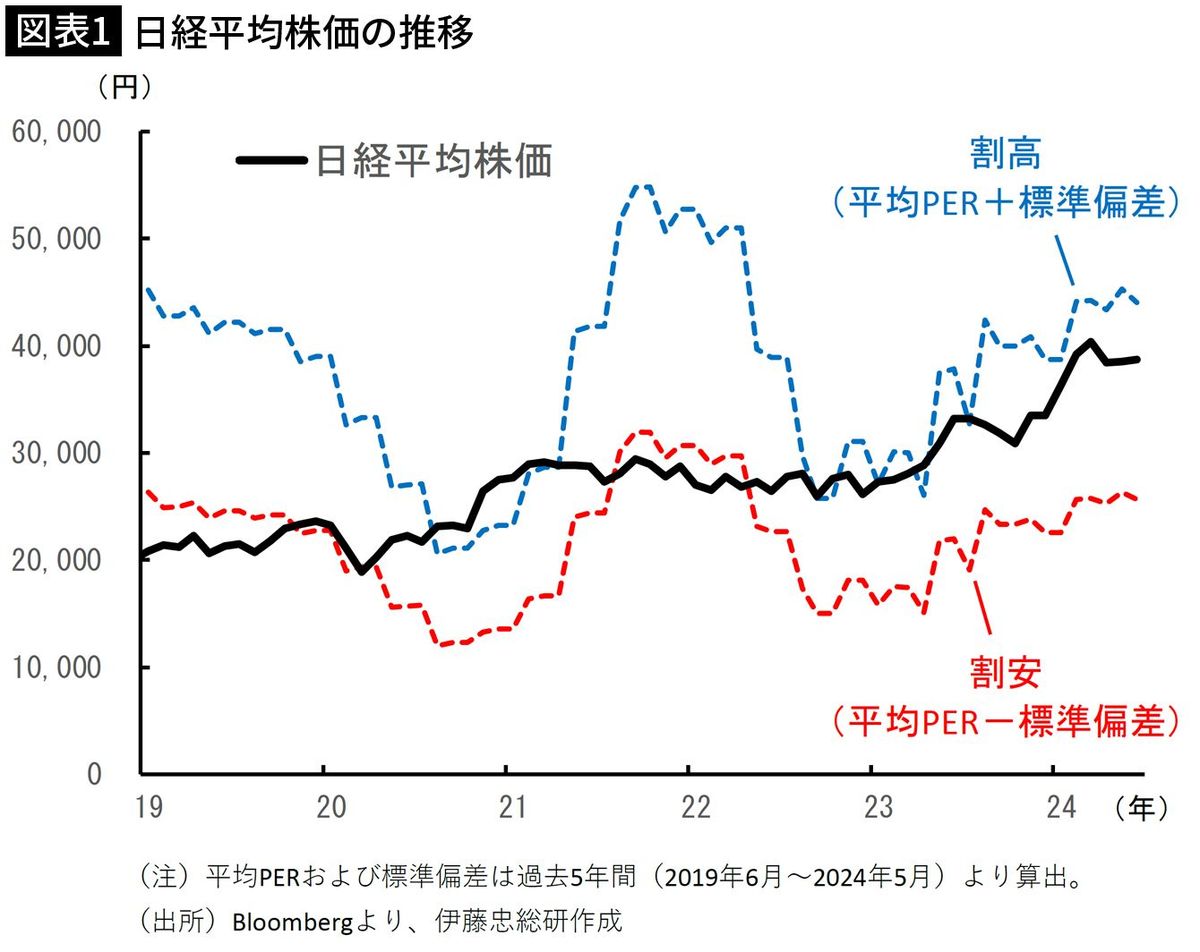

PERの値動きの大きさは、標準偏差で測られることが多い。PERが平均水準から標準偏差の範囲を超えて上下動すると、過度な割高・割安と判断される。現在の日経平均株価のPER(28倍)は、平均PER(25倍、過去5年)に標準偏差の水準(7倍)を上乗せした水準(32倍)には達していない。現在の日本株は、将来の業績拡大期待を織り込んだ水準ではあるものの、過度に割高な水準ではないと評価できる。(図表1)

■金利上昇が株安に波及する2つの経路

問題は、業績拡大が投資家の期待通りに実現するかどうか、である。日本株の直近高値(3月22日)から現在(6月7日現在)にかけて、株価の下落が際立っている銘柄群をみると、検査不正問題が嫌気されている自動車メーカーに加えて、不動産や建設など、金利の上昇が業績悪化に繋がりやすい銘柄が多い。

今年5月、長期金利(新発10年国債利回り)が2013年以来11年ぶりに1%を超えた。根強いインフレ圧力を背景に、日本銀行は利上げを実施するとの観測が強まっているが、今後さらに金利が上昇すれば、金利敏感セクターを中心に企業業績が一段と悪化し、日本株の下落圧力は一段と強まりかねない。

加えて、金利が上昇すると、株価は業績との比較ではなく、安全資産(国債)の利回りと比較した割高感が強まる。株式から得られる収益水準(配当や値上がり益)は変わらなくとも、投資家が要求する株式の投資利回りが相応に大きくなるため、株価はより高い利回りに見合った水準への調整圧力、すなわち下落圧力が生じることになる。

■ニュースでよく聞く「長期金利の上昇で株価が下落した」の真意

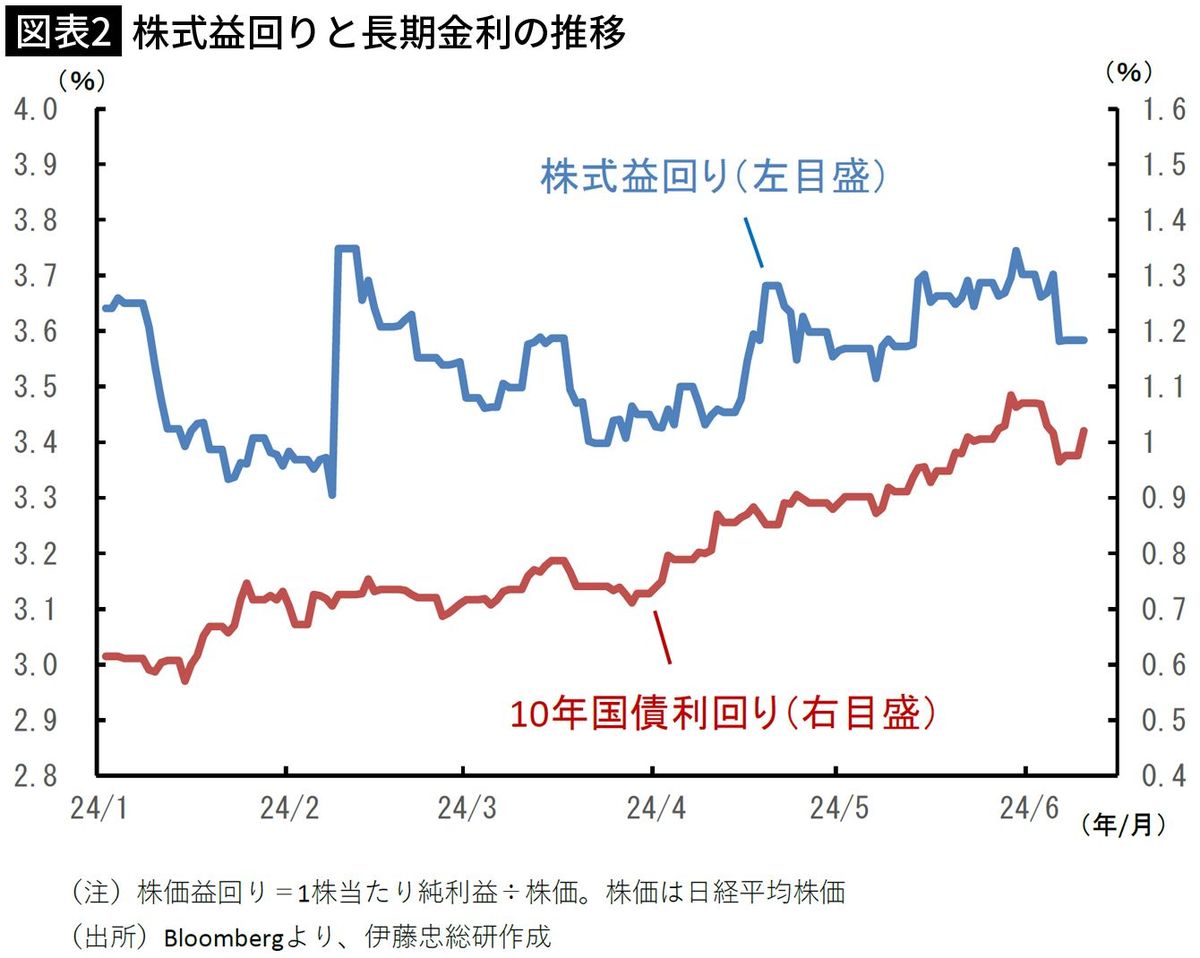

投資家が要求する株式の投資利回りは、1株当たり純利益を株価で割った「株式益回り」で表現される。PERの逆数(1÷PER)でもある株式益回りと、国債利回りとの格差は「イールドスプレッド」と呼ばれる。

イールドスプレッドを一定と仮定すれば、金利の上昇は株式益回りの上昇、すなわちPERの低下に直結する。よく新聞やニュースで「長期金利が上昇したため、株価が下落した」と報じられるが、それはイールドスプレッドが変わらないことを前提とした、株式の相対的な割高感の高まりを指摘しているケースが多い。長期金利と企業業績の関係性は短期的には無視され、株価の下落によって割高感が調整されるという構図である。(図表2)

■「金利のある世界」は日本株に追い風となる可能性

本来、長期金利の上昇が企業業績の拡大を伴っていれば、株式の割高感が強まることはなく、イールドスプレッドの恒等式にも矛盾しない。日銀は今年3月にマイナス金利解除などの金融政策変更に踏み切ったが、今後も緩和的な金融環境を維持するという政策スタンスを明らかにしている。企業業績の悪化に繋がらない程度の慎重な利上げペースであれば、長期金利の上昇も限定的にとどまり、かつ企業業績の拡大も持続するだろう。

日銀の慎重な金融政策スタンスを前提とすれば、景気や企業業績の拡大を伴った「金利のある世界」は、株価に逆風とはならない。むしろ、日本でも中長期的にインフレが定着すれば、株式相場には追い風となる。インフレの中長期的な高まりは、イールドスプレッドの趨勢的な低下をもたらすためだ。

イールドスプレッドの低下傾向は、すでに世界的な現象となっている。2020年のコロナ禍以降、世界中のどの中央銀行も想定できなかった高インフレが発生した。日本を除く主要先進国の中銀は、急速かつ大幅な利上げを余儀なくされ、国債を含めた債券価格が大幅に下落した。

インフレ時代において、債券は決して安全な資産ではないことを、世界中の投資家は再認識したのである。むしろ、株式などのリスク性資産のほうがインフレに強く、投資対象としての魅力が高まった。国債に比べ、以前ほど高い利回りではなくとも、株式を保有したいという投資家が増えた結果、イールドスプレッドが縮小した、というわけだ。

■4万2000円まで上昇する“実力”がある

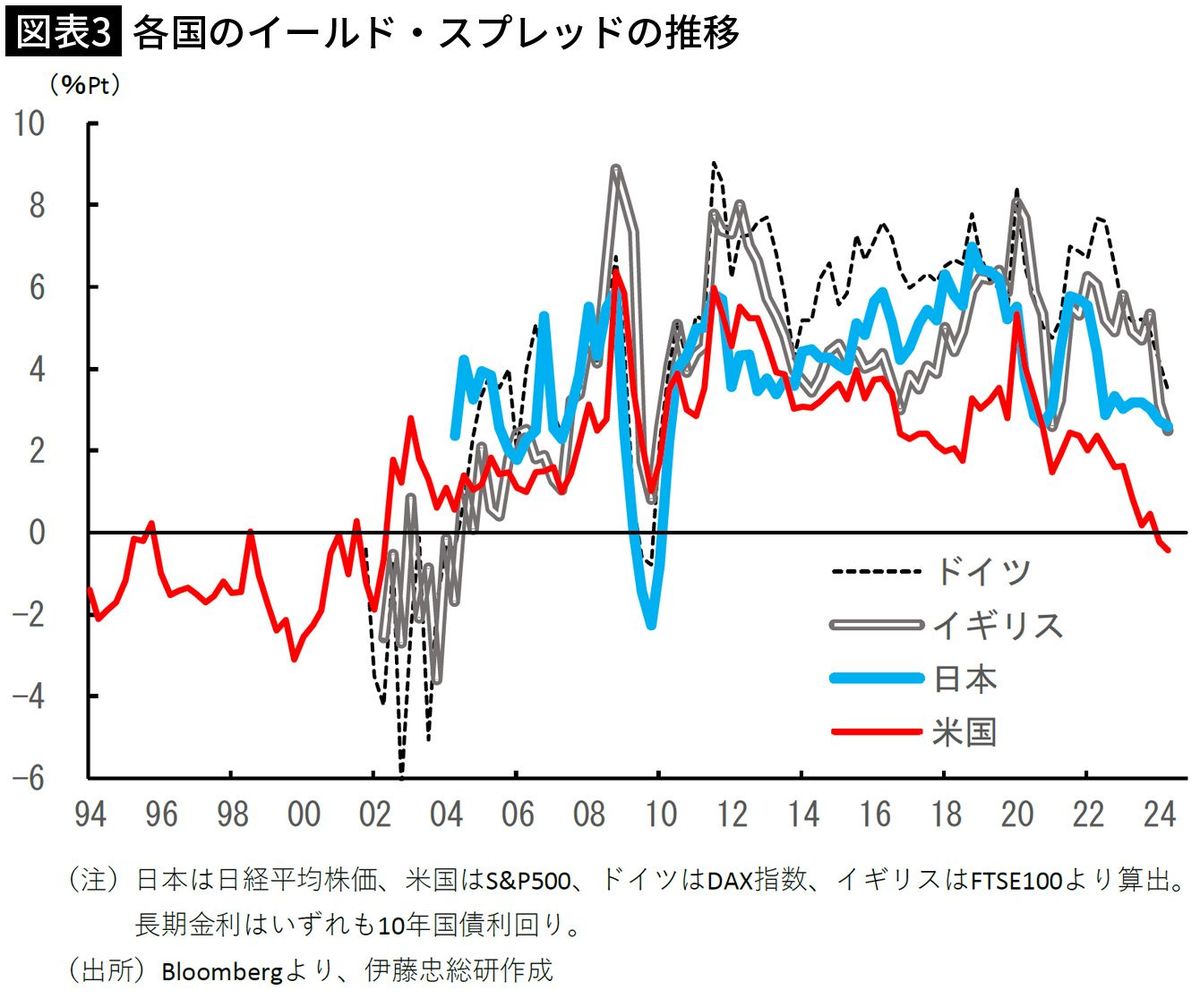

イールドスプレッドの縮小で先行する米国は、既に足元で、株式益回りが国債利回りを下回る「マイナスのイールドスプレッド」となっている。欧州でも、英国やドイツなどでイールドスプレッドが軒並み縮小している。

日本も例外ではない。日経平均株価のイールドスプレッドは、コロナ禍が発生する前の2019年に概ね6%Ptだったが、直近では2%Ptまで縮小している。(図表3)

イールドスプレッドの縮小傾向は、PERの中長期的な水準を上方シフトさせる効果を持つ。日経平均株価の平均イールドスプレッド(過去5年間)は足元、年▲0.7%Ptのペースで縮小しており、今後も同じペースで縮小が進めば、日経平均株価の適正水準は、現在よりも約20%高い4万2000円台へと押し上げられる計算となる。

上記の試算は、長期金利上昇によるマイナスの影響が、企業業績の拡大によって相殺されるという前提の下に成り立っている。長期金利の過度な上昇は、短期的には株価の調整圧力を強め、中長期的にも企業業績の悪化からデフレ圧力の再燃をもたらすおそれがある。

その防波堤になりうるのが、日銀である。日銀は現在、長期国債を大量に保有している。長期金利の過度な上昇を招くことなく、インフレ時代に見合った金利水準を実現するという極めて困難な役割を、日銀は今後、担うことになるのである。

----------

伊藤忠総研マクロ経済センター長・主席研究員

1971年生まれ、兵庫県西宮市出身。94年、慶應義塾大学法学部政治学科卒業。2001年、中央大学大学院経済学研究科博士前期課程修了。1994年、山一証券入社、その後は富士通総研コンサルタント、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)投資調査部研究員、しんきんアセットマネジメント投信チーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミストなどを経て、2024年4月から現職。マクロ経済総括、日本経済(企業部門)、貿易動向、株式市場を担当している。

----------

(伊藤忠総研マクロ経済センター長・主席研究員 宮嵜 浩)

外部リンク

この記事に関連するニュース

-

三菱UFJ・三井住友FG「買い」継続。金利上昇が追い風、二期連続の最高益(窪田真之)

トウシル / 2024年11月19日 8時0分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

与党大敗後の日経平均上昇はもう限界?米大統領選と米国株を総点検!(土信田雅之)

トウシル / 2024年11月1日 8時0分

ランキング

-

1「“確率”の問題は“数学I”の範囲外」 受験生の指摘で発覚 島根県立大学の入試で出題ミス 島根県出雲市

日本海テレビ / 2024年11月24日 11時51分

-

2ビシネスホテル“強盗” 自称会社員の少年を逮捕 群馬・高崎市

日テレNEWS NNN / 2024年11月24日 13時15分

-

3党員不適切登録の自民・田畑裕明衆院議員、社員が架空党員にされたか尋ねた社長に「党費はあなたが払ったことにして」

読売新聞 / 2024年11月24日 10時57分

-

4セブン&アイ「9兆円MBO案に潜む“危険な賭け”」。非上場で外資による買収は回避できるけど

日刊SPA! / 2024年11月24日 8時52分

-

5車動き出し下敷き、71歳妻死亡 群馬の温泉旅館駐車場

共同通信 / 2024年11月24日 1時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください