損をしない「守りの投資」が老後のリスクになる…「企業型確定拠出年金」でサラリーマンがやってはいけないこと

プレジデントオンライン / 2024年6月18日 9時15分

※写真はイメージです - 写真=iStock.com/macgyverhh

※本稿は、今福啓之『投資信託業界歴30年の父親が娘とその夫に伝える 資産形成の本音の話』(星海社新書)の一部を再編集したものです。

■「アセット」は「アロケート」しなくていい

最初に考えるべきは毎月の積立金額。つまりいかに「本気の積立」を2人で平等にセットできるか。そして2番目に考えるのが投資資産の決定。難しい言葉で言うとアセットアロケーションだよ、って話だったよね。

少し前に話したように、投資信託には「株式だけに投資します!」っていう株式ファンドから、「株だけじゃ何なんで、債券で守りも入れときます!」のバランスファンド、「株なんて怖いもの一切入れません!」という債券ファンドまで色々あって、色々ありすぎて日本で何千本もある。

そうした中、株式ファンドと債券ファンドとその他にも……など複数を上手い具合に組み合わせることをアセットアロケーション(資産配分)と言ったりする。

でも君たちは20年後とか30年後をゴールとした積立を考えているわけなので、シンプルに株式100%の株式ファンドだけでいいよ、と言っておく。

つまり、「アセット」は「アロケート」しなくていい、株式というアセットへの「全振り」でいいということだ。

あ、でも責任は取らないからね。僕のこの一連の話は父親の一意見としてフラットに聞いて、あとは2人で相談して納得して決めてくれれば、結論は何でもいい。

■結局、投資は運頼み

前にも言ったけど、細かい違いはあれど「預金に放置のノーアクション」に比べれば素晴らしいアクションとなるはずだし、乱暴に言えばどれも大体同じ方向に動くものだし、結局のところ今後の市場環境頼みという意味では運次第なんだからさ。

ただ長期戦において、中途半端な腹の括り方だとブレて失敗してしまう可能性が高いので、君たちには前向きに潔く、株式100%のファンドにする「覚悟」を持ってもらいたいと思っている。

ちなみにウチの会社は「前を向く人の、投資信託。」ってコピーをここ何年も使ってるんだけどね、それって「投資信託は一度は元本割れしますよ」っていうのが暗黙の前提になってるコピーなんだよね。

■「元本割れ」は必ずやって来る

そう、投資信託って、いつかは必ず元本割れすると思ってないといけない商品なんだよね。

だって、買った今日がその後を含めてたまたま最安値の日で、翌日から上がる一方だったという「奇跡の人」以外は、明日か1年後か10年後かはわからないけど、必ず買値を下回る嫌な日を経験するわけじゃない。

それはどんなに安心を謳っている投信だって基本、同じ。

どこかで一度は元本割れの期間を経験するのが投資信託の宿命なの。投資信託を買うってことは、そういう嫌な日が来るのをわかっていて、でも長期的には報われることを信じて、嫌な時期のストレスを前向きに受け入れて頑張ります! っていうことなのよ。

能天気だけど尊い「前向きな覚悟」「意志ある楽観主義」によって成り立つ人生設計の一大プロジェクトなんだよね。

だから中途半端にあれこれ混ぜて覚悟が曖昧になるよりは、シンプルに株式100%の株式ファンドでいいと思うわけ。

僕の本棚を見て気付いているかもしれないけど、いや絶対興味なくて見たことないと思うけど、僕は投信業界に入って以降、明らかに無駄っぽいもの以外の投資関連本をずっと読んでるんだよね。仕事として。

その中で、どの本だったかは忘れてしまったんだけど、ある海外の翻訳本に「卵は複数の籠(かご)でなく、ひとつの籠に入れておけばよい。大事なのは入れたことを忘れておくことの方だ」みたいなことが書いてあった。

■資産配分を気にしてはいけない

一般的には逆のことが格言的に言われてるのよ。「卵はひとつに盛るな。複数の籠に分けて運べ」ってね。その本ではそれに異を唱えているってわけ。

「複数の籠」とか言って神経質になるのではなく、ひとつの籠に株式を入れて、入れてること自体を忘れとく方が余程いい、ってね。本当にその通りだと思った。

世の中にはそういう格言的なフワっとしたイメージ論か、あるいは逆に「長期投資はリスクを減らす」「資産配分が成果の9割を決める」「アインシュタインも認めた複利の力が長期投資のメリット」など、学術的っぽいことを表層的に受け売りした人が多いせいで、誤解されて広まったような話が多い。

一方では「アセットアロケーション」「シャープレシオ」「リバランス」といった、プロ由来で正しいものの、普通の人には理解や実践が困難な技術論も多いんだよね。できないことを勉強しても時間がもったいない。

君たちはそういうのはすべて気にしないでいい。そんな勉強はしたくないだろうし、してほしくない。ネットもYouTubeも見ずに、もっと楽しいことや大事なことに時間を使った方がいい。ひとつの籠に株式の投資信託を入れて、入れたことを忘れて、仕事と生活の充実にエネルギーを注いでもらいたいと思う。

株は確かに怖いけど、とにかく他のものと混ぜればOKって話でもない暑苦しい精神論になっちゃったので話を戻すけど、株だけでは怖いからと色々なものを混ぜる分散投資には、デメリットもあるって話なのよ。

簡単に言えば「たくさんのものに分散すればするほど、リスクは確かに分散されるが、リターンの方も分散されて凡庸(ぼんよう)になりがち」ということ。

■「バランスファンド」が正解とは限らない

確かに「株100%」なんて怖い感じがするから、たくさんのものに分散したくなるのは人情だよね。

具体的には株とは性質が異なる債券と混ぜるのがいいとされている。1つの投信の中で最初から混ざってるタイプを「バランスファンド」っていうんだけど、確かに日々の値動きはマイルドになることが多い。

でもね、株全体が仮に10年後に何と2倍になったとしても、株と債券に例えば半々に分散するバランスファンドでは、その基準価額、投信の値段だね、は2倍にはなれてないわけですよ。

株だけに100%投資するタイプのファンドなら基本的にその恩恵に100%あずかれるわけだけど、株に50%、債券に50%と分散するバランスファンドだったら、株式のせっかくの2倍の上昇は半分の50%上昇分しかゲットできないことになるでしょ。わかるよね。

混ぜれば正解かっていうと、そう簡単じゃない。目的による。

君たちの目的が「20年後にしっかりした額のお金を手にした余裕ある大人な家族になっている」ってことなんだとしたら、株100%の株式ファンドにするというのが、君たちにとってのアセットアロケーションだと僕は思う。

全然アセットをアロケートしてないけどね。ただ、親とはいえしょせんは他人の意見だから、決めるのは自分たちでよろしく。

■積立投資のリスクを2つに分けて考える

株100%の投資信託にすればいいよ、って話をした。なぜそんな決めつけを、責任も取れないくせに言うのか。それを話してみたいと思う。

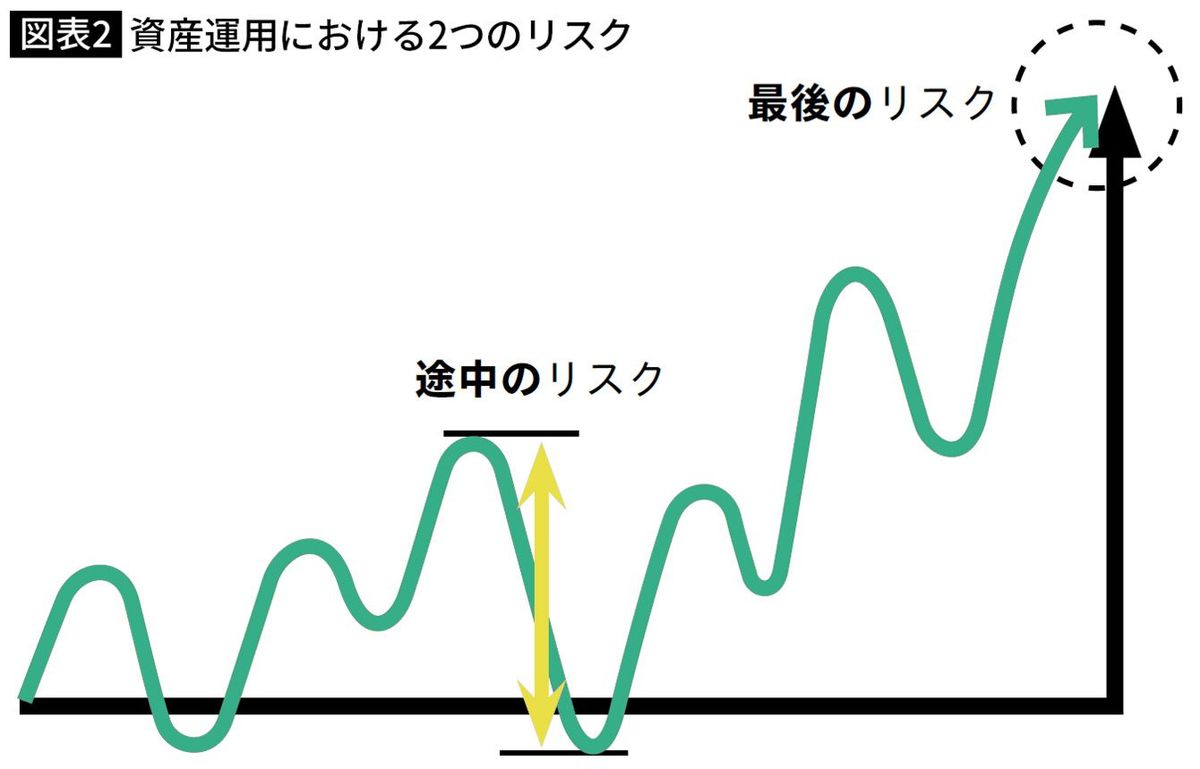

2人にはぜひリスクを「途中のリスク」と「最後のリスク」の2つに分けて考える、という理解を持ってほしい。

これは、確か僕がウチの会社に転職した直後くらいに思いついたものなんだけど、それ以来、実は資産運用で一番大事な考え方なんじゃないかと思っていて、あちこちで言いふらしている自分史上最大級の自画自賛ワードなんだよね。

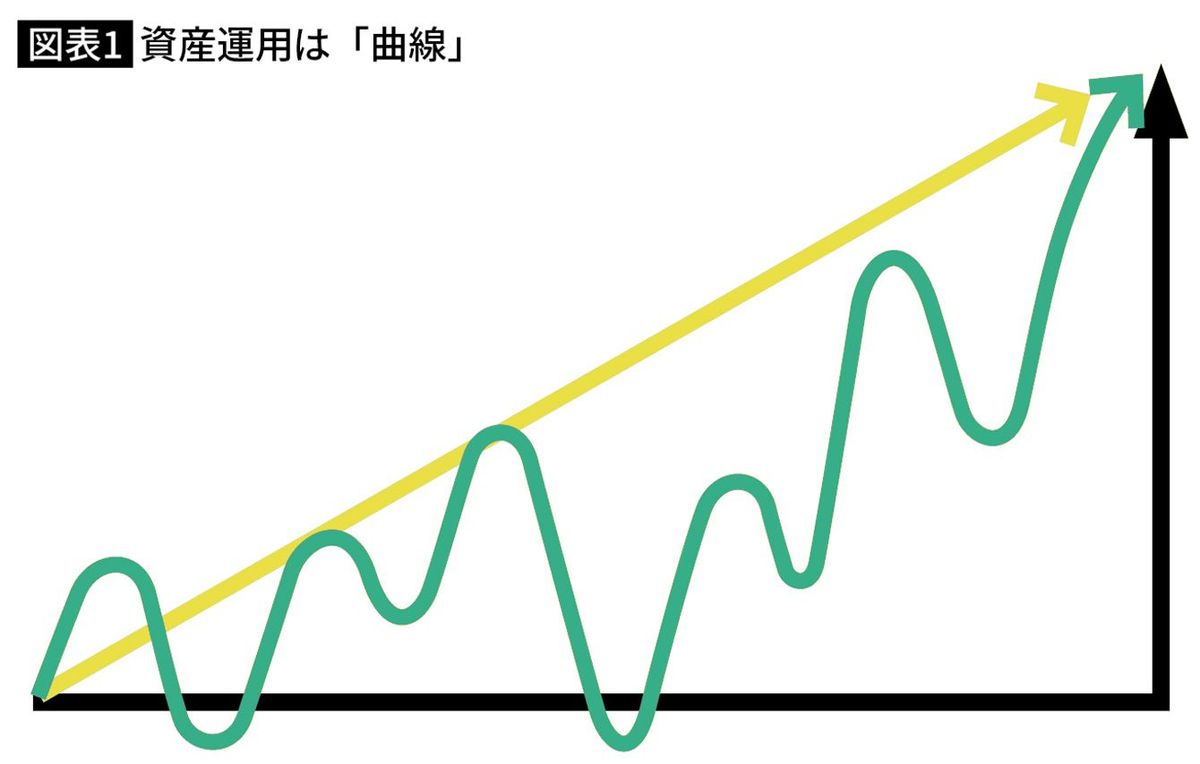

まず、次ページの絵を見て。

投資信託の基準価額でもいいし、その中身である株式の値動きでもいいんだけど、とにかく資産運用って、この絵の通りに曲線なんだよ。当たり前じゃんと思うかもしれないけどさ。

本当は直線がいいよね。直線ってつまり預貯金だよね。スタートからゴールまで直線で推移するからノーストレス、下に曲がることはないということは元本割れはない。最高ですよ。

■資産運用は「直線をあきらめて、曲線を受け入れる」こと

でも今の預貯金金利は恐ろしく低いから、この絵みたいな角度の直線のはずは絶対なくって、地を這うほぼ真っ平の線になるわけ。

それが嫌だから、それじゃあ将来を描くことができないから僕や君たちはこの「直線の世界」を捨てるわけだ。直線にこだわっていたら未来は無いから、嫌だけど曲線を選ぶわけ。自らの目的のために「直線をあきらめて、曲線を受け入れる」――これが、リスクのあるもので資産を運用することの本質だと思う。

曲線を使って遊ぶのが好きな人もいる。売ったり買ったりと。曲線の振幅が大きいとギャンブル的な売買には確かに面白いんだろうね。ギャンブルって言うと悪く聞こえちゃうけど、趣味としての投資と考えれば全然悪いことじゃない。

でも僕らはそういう目的ではないわけだ。している「ゲームの種類」が違うってことだ。

■「真のリスク」は含み損ではない

なんてカッコいいこと言ってはみても、必ずやってくる元本割れの期間はそりゃ嫌ですよ。積立を始めて時間が経つほど元本が大きくなるから、損の実額も大きくなってキツイのよ。

まだ積立元本が10万円の時なら、2割下がったといっても2万円だけど、100万円積立したあとの2割は20万円だし、500万円だったら100万円の「含み損」を見ることになる。

100万円の含み損なんて聞くと「ヒー!」って思うだろうね。「そんなのムリ! やっぱ株式のファンドなんて嫌!」って思うかもね。

でもね、君たちにとっての「真のリスク」は実はココじゃないのよ。

僕や君たちが本当は嫌な曲線を受け入れるのは、曲線を受け入れてでも、その先に到達したいゴール、目的があるからだったよね。

君たちにとってのそれは、20年、30年後に「人生のハンドル」を自分たちが握っている実感を持った、余裕ある大人になっていることだと思う。つまり、君たちにとっての「真のリスク」とは「その夢が叶ってないまま20年後30年後を迎えていること」じゃないだろうか。

金銭的余裕はあまりなく、相変わらず上司や会社に人生のハンドルを握られた状態のまま歳をとってしまっていることじゃないだろうか。

■資産運用の目的は「人生の選択肢」を増やすこと

別に大金を作って仕事を早くに辞めるべきとは全然思ってないからね。

数年前にFIRE(Financial Independence, Retire Early/金銭的自立と早期退職)という海外発のムーブメントがあったけど、そんなに早くに仕事辞めたらボケそうだし、会社の仕事が嫌だからお金を貯めようなんて動機は悲しすぎる。

仕事が楽しくなければ家庭も生活も充実しづらいというのは、昭和の僕だけに限らない真実だと思う。

でも「何ならいつでも辞められる」「どちらかが1年くらい休んでも全然平気」と思えるようなお金を持った2人なら、やっぱりハンドルを握って自分で人生を運転している感覚があるだろう。人生の選択肢をたくさん持った2人になっていることだろう。

そんなワクワクするような未来を達成することが君たちにとっての資産運用の目的であり、その目的が全然達成されていないことがリスクだ。

つまり途中の100万円のマイナスは、めちゃめちゃ大きなストレスではあるが「真のリスク」ではない。

■「途中のリスク」はノイズ

今話した将来の目的が達成されない可能性の度合いが、次ページの絵にある「最後のリスク」であり、マイナス100万円の方は、目的達成の過程で避けては通れない「途中のリスク」だってことね。

資産運用におけるリスクをこの2つに分けて理解することを強く勧めたいんだよね。完全なオリジナルワードなんだけど、すごく大事な考え方だと思うから。

投信の基準価額は1日に1回計算されて発表されるんだけど、上か下かにとにかく変動する。すごく気になる。でもそれはすべて「途中のリスク」なんだよね。株式市場が下がった日には新聞やニュースが騒がしくなるし、悪いムードが続くと毎度深刻な相場解説が増えてくるんだけど、「すべては途中のリスクに関することさ」と思ってほしい。

「曲線を受け入れたんだから当たり前で仕方ないこと。自分には関係ないノイズだから無視、無視!」と思える人が、最終的に目的を達成できる人になる。

■会社の確定拠出年金に潜む大問題

ところでさ、今まで聞いたことなかったけど、2人の会社には確定拠出年金の制度はあるんだっけ。

企業型確定拠出年金、DCとか日本版401kと言われることもあるかな。簡単に言えば退職金制度ですな。君たちの会社が給料の他に君たちの老後のために毎月お金を出してくれてて、退職時に渡してくれるもの。

お金は会社が出してくれるんだけど、退職時までの運用方法は個人に委ねられていて、具体的には会社が用意したリストから投資信託を選ぶの。

これ、皆で最初に会社の説明会を聞くんだけど、よくわからなくて「怖いから元本確保型っていうコレにしとこ。株のファンドなんて怖いし」ってなってる人が結構いるらしいね。

これね、かなりヤバイんです。企業を超えた大きな問題とされてる。

2人の確定拠出年金の中身、どうなってるかわかる? 多分、机の引き出しのどこかに「DCナントカ」っていうウェブサイトの案内の紙があるはずだから探してアクセスしてごらん。そこに何のファンドを選んで、今どうなってるかが出てるから。

でも多分パスワードとかがわからなくてログインできなかったりするんだよね。

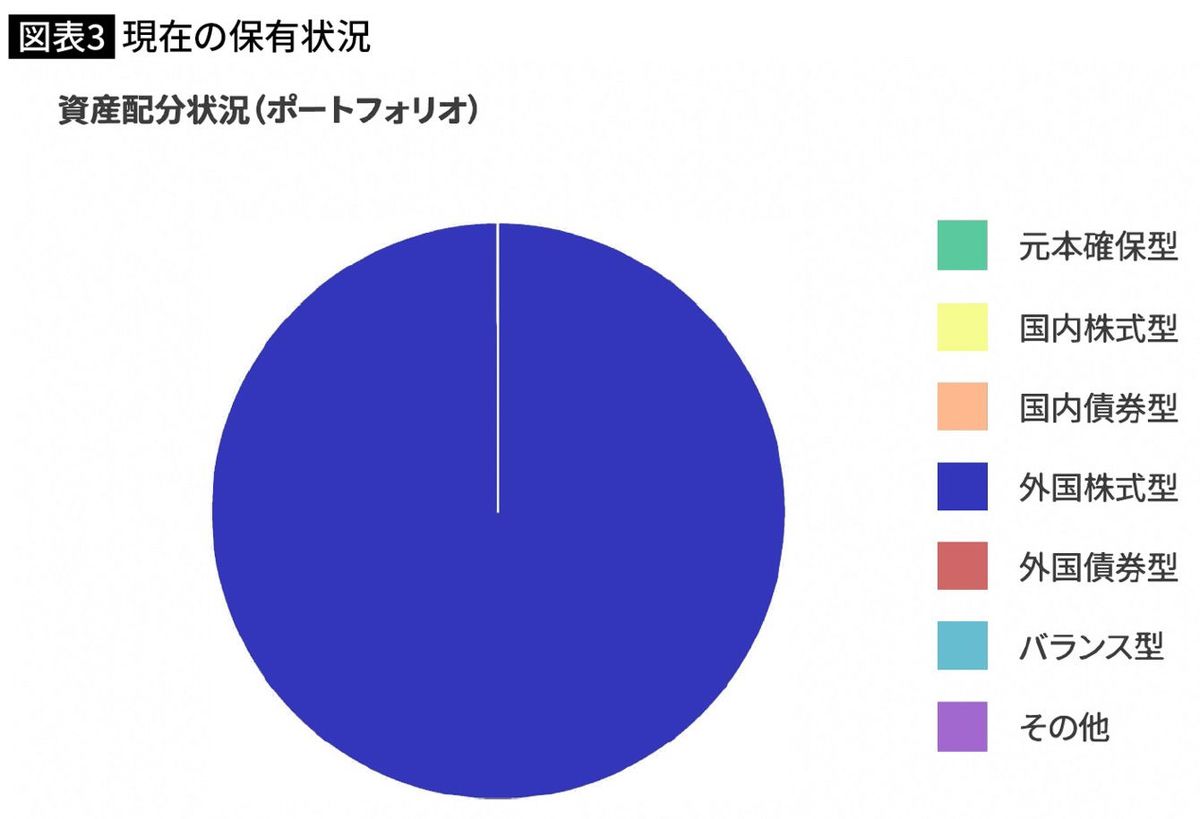

僕の確定拠出年金を公開しよう

ちなみに、これが僕のDCの中身。

資産配分状況(ポートフォリオ)の円グラフを見てほしい。「外国株式型」の一色であることがわかる。

この手の円グラフは普通、複数の資産にアセットアロケーションされたカラフルなもので、したがってファンドは最低でも3つ以上が選ばれていることが暗黙の理解にあると思う。

■低リスク型、元本保証型の「守りの投資」が退職時のリスクに

前の外資系運用会社で2000年に始まったDCのセットアップにあたり、僕は一切の分散をせず、株式100%の1本のファンドだけにした。その後の転職ではDCのメリットであるポータビリティ性を活かして持ち歩き、20年以上ずっとこの状態でそれぞれの会社からお金を入れてもらってきた。退職金だからね、DCは。

なぜ海外株式ファンド1本を貫いてきたか。それはDCとは原則として60歳になるまで換金できない制度だから。

つまり「途中のリスク」をあれこれ気にしても、どのみちロックされていて現金化できないんだから仕方ないやと考えたわけ。それよりも、DCにとっての「最後のリスク」とはリタイア時に十分なお金に成長していないことだと考えた。リタイアする時に拠出金が思い切り増えてないと困ると思ったわけ。

会社が毎月お金を拠出してくれ、商品選択は社員に委ねられているのがDCだよね。そこで「何となく怖いから」と、リストにある低リスク型の投資信託とか元本確保型の商品とかを選んでしまっている人がすごく多いらしい。それって「途中のリスク」を恐れるがあまりに、若いうちに「最後のリスク」を確定してしまっている行為だと思う。

つまり、退職する時に以前の制度で退職した諸先輩よりも大幅に少ない退職金、あるいは退職年金の原資しか手にできない人になる可能性を知らずに選択してしまっているわけ。

さてさて、2人は自分のDCのサイトにアクセスできそうかな。え? やっぱりパスワードがわからない。なるほど。人事とかにサイト名を聞いてアクセスして、パスワードを再設定だな。はい、頑張って。

----------

日興アセットマネジメントシニアマネージングディレクター

1990年、野村證券入社。支店営業、研修部、金融法人部を経て2000年にフィデリティ投信入社。2007年に日興アセットマネジメント入社。ピクテ投信(現ピクテ・ジャパン)執行役員を経て、2016年より再び日興アセットマネジメント。日本証券アナリスト協会検定会員。著書に『投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話』(星海社新書)がある。

----------

(日興アセットマネジメントシニアマネージングディレクター 今福 啓之)

外部リンク

この記事に関連するニュース

-

「30代は保守的?」企業型DCの資産配分、65万人のデータからわかった意外な事実

Finasee / 2024年6月28日 11時0分

-

オルカンとS&P500には「宿命的な課題」がある…新NISAの大人気商品が抱える「高株価&大型株偏重」という懸念

プレジデントオンライン / 2024年6月20日 9時15分

-

お金が雪だるま式に増える「複利の魔法」を信じるな…投資のプロ「悪いけど投資に複利効果なんてない」の真意

プレジデントオンライン / 2024年6月19日 9時15分

-

「ええっ! 退職金で投資信託一気買い!?」…初心者シニア投資家の、恐ろし過ぎる投資行動【経済評論家が警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月16日 9時15分

-

「株高市場で本格的な資金投入は控えたい」資産8850万円・62歳男性が新NISA投資に慎重な理由

オールアバウト / 2024年6月4日 6時10分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

4カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください