お金が雪だるま式に増える「複利の魔法」を信じるな…投資のプロ「悪いけど投資に複利効果なんてない」の真意

プレジデントオンライン / 2024年6月19日 9時15分

※写真はイメージです - 写真=iStock.com/arthon meekodong

※本稿は、今福啓之『投資信託業界歴30年の父親が娘とその夫に伝える 資産形成の本音の話』(星海社新書)の一部を再編集したものです。

■投資に「複利効果」を持ち込んではいけない

投資って宗教みたいなところがある、って話を前にしたじゃない。

元本保証じゃなく、結局は運に左右されるという意味では何かを信じるみたいな部分は大事だという話。でも、自分で理解できないことを信じようとする必要はない。

例えば「投資には『複利』の力が重要です。複利はアインシュタインが人類最大の発明と言ったくらい重要なことです」みたいな話がある。

何だかカッコいいけど、意味わかるだろうか。そもそも「複利」なんて知らないよね? うん、無理しないでいいから。今は高校で投資を学ぶようになったらしいから常識になるんだろうけど、君たちは知らなくて当たり前だ。

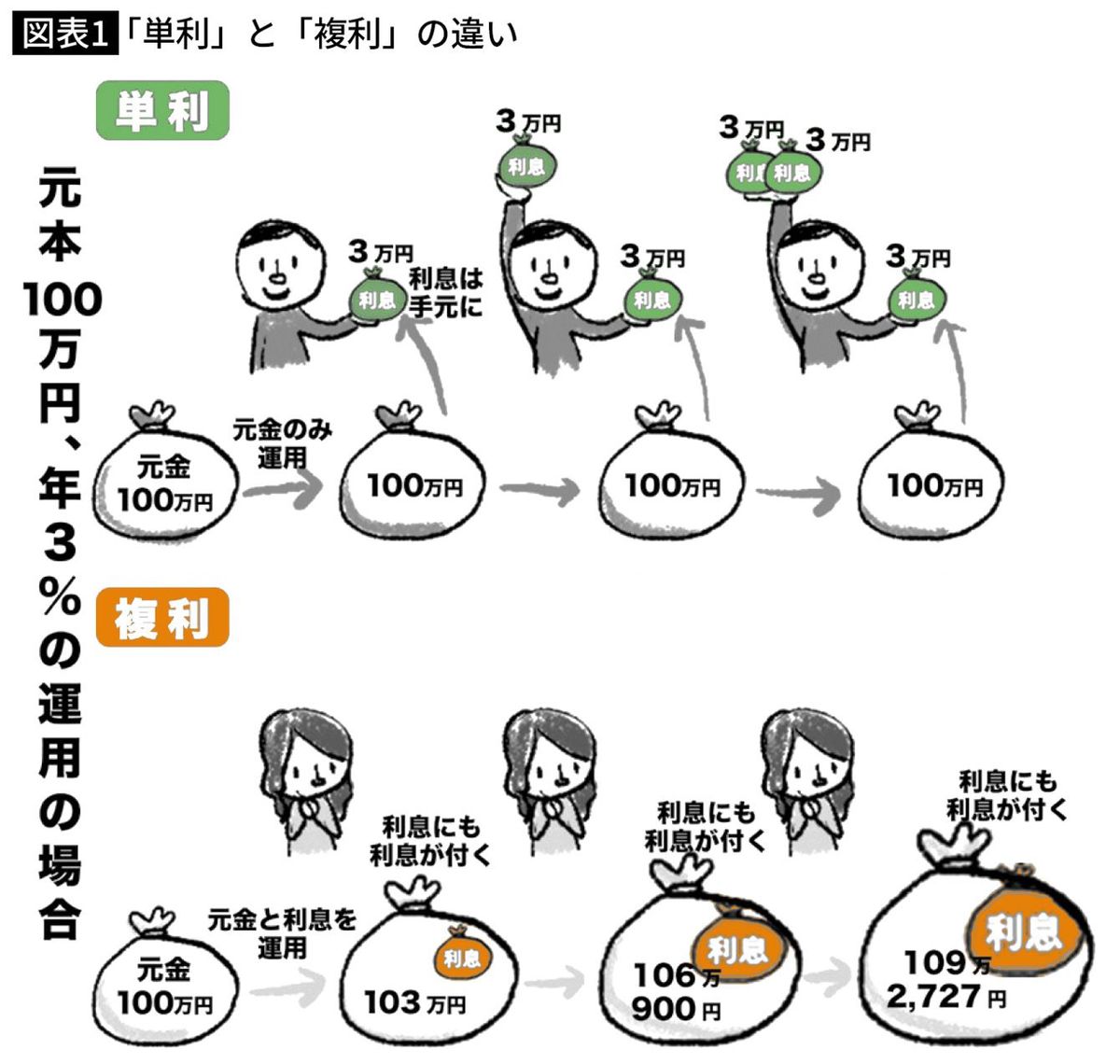

こういうこと。1年目に出た利息を放っておかずに、元本に加えて2年目も運用すると雪だるま式に増えるよ。長期になればなるほど恐ろしいほどの差になるよ――。はい、これが複利の一般的な説明です。

ただしここには重要な前提が2つあって、まず「利息」が固定。例えば年利3%なら、100万円預ければ1年後に3万円付きますってことと、もうひとつは毎年あるいは毎期、その利息はずっと受け取れるということ。

そう、つまり「複利」って基本、預貯金における利息の取り扱い方法の話なんだよね。銀行に定期預金を預けに行ったら「どちらにしますか?」と聞かれる類の話なわけ。

■2つの前提が当てはまらない

一方、僕らがずっと話してきた投資には、この2つの前提がまったく当てはまらないよね。というか真逆だ。定期的で固定の現金が出てくるものではないし、1年などに区切って考えてみたところで、プラスの年もあればマイナスの年もある。

だから投資に「複利の力がスゴイ」などといった話を持ち込んではいけない。

でも投資教育的なコンテンツには「複利の力を活かすために長期投資を!」と書いてあったり、ネット上では「何年くらいから複利効果が効いてくるのでしょうか?」みたいな質問を見かけたりする。

最近では「NISAで複利効果を期待するには早めに上限まで埋めた方がいいんですよね?」みたいな話題も目にする。うん、それぞれ色んな点で修正が必要だ。

■投資のリターンは「買った時と売った時の差」で決まる

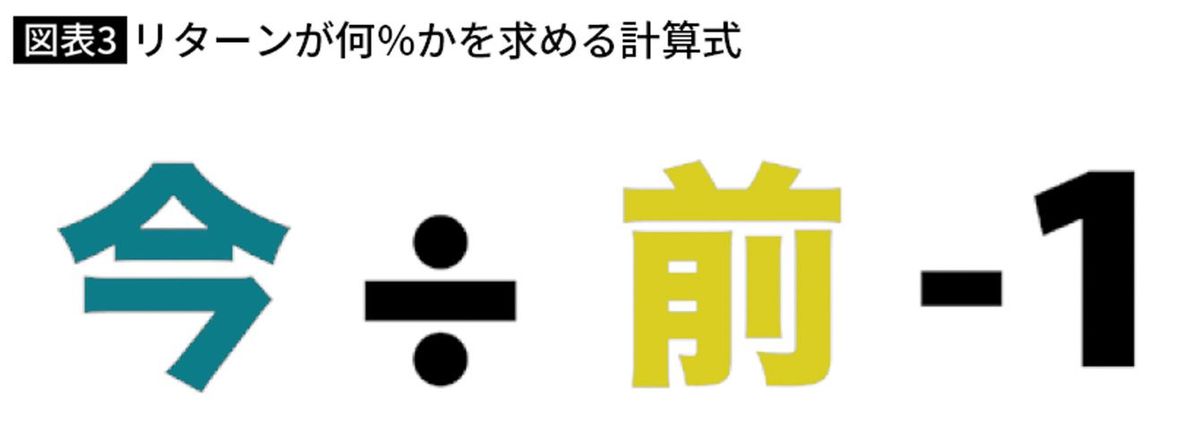

何度か話してきたように、投資におけるリターンとは極めてシンプルで、「買った時と売った時の差」なんだよね。物事を難しく考えてはいけない。買った時と売る時の2時点が大事であり、ずっと上に下にと動くだけのその途中に複利も単利もない。

そういえば、その前に基本となるリターンの計算方法を教えてなかったな。これはすごく大事で、色んなことを自分で納得するベースになるので是非こういう風に覚えてほしい。

はい、「今÷前ー1」。

これを覚えとけば一生役に立つよ。

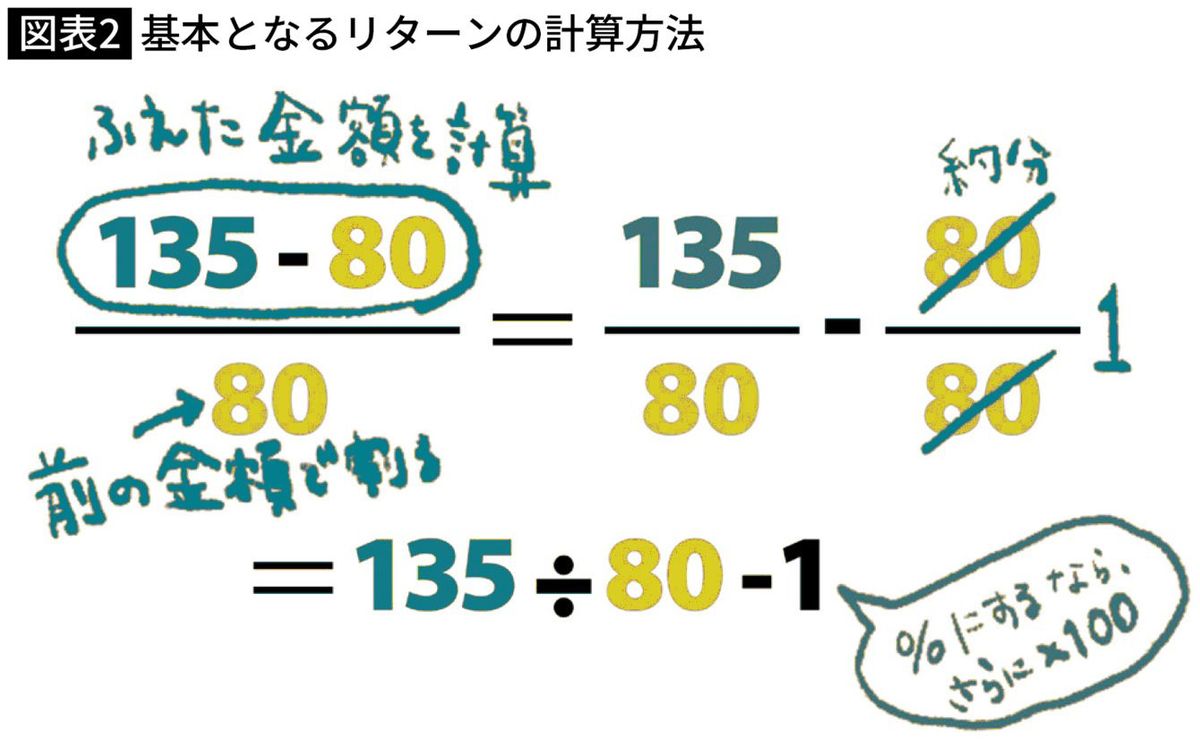

急に言われても困るか。少し説明するかね。例えば100万円が120万円になったら「リターン」は何%? 馬鹿にするなって顔してるな。そうだよね、20%ってすぐわかるよね。じゃあ80万円が135万円だったらどう? すぐは答えられないでしょ?

じゃスマホの計算機で計算してごらん。どう? すぐに式が浮かぶだろうか。こういう計算になるんじゃないかな。まず利益はいくらか。

80万円が135万円に増えたんだから135-80で55万円だよね。

それが「元本」の何パーセントに相当するかがリターンなので、55万円を最初の80万円で割り算すればいいよね。つまり135-80を80で割ればいい。

■日々の値動きはノイズ、すべて無視でいい

そしてこの式は右下のように約分されるので、最終的には135÷80-1と簡単にできるよね。なんか懐かしいな。小学生の時にさ、苦手な算数を頑張ろうって朝に早起きして一緒に勉強したよね……。――と感傷に浸ってても気持ち悪いので結論。

投資のリターンが何パーセントだったかは、「今」つまり135万円を、「前」つまり当初元本の80万円で割って、その後に1を引くことで求めることができる。135÷80-1=0.6875なので、パーセント表示なら100を掛けて68.75%、つまり80万円が135万円になった投資のリターンは68.75%と表現されるわけだ。はいこれ、絶対覚えておいて。

投資の場合はリターンがプラスのことばかりじゃなくマイナスのリターンってのもあるので、どちらでどちらを割り算するかを間違えると大変なの。

だから僕は今でも、エクセルで計算する時なんかは、必ず心の中で「今÷前」って言いながらやってる。で最後に必ず1を引く。「今÷前-1」と覚えておけば間違いない。

これって、どんな投資にも共通する基本の考え方なんだよね。

前にも「途中は無視無視、『途中のリスク』と『最後のリスク』の峻別を」――なんて話をしたのを覚えてるかもしれないけど、投資の成否とはこの式でも示されているように、最初と最後、つまり「前」と「今」とで決まるわけ。

途中は毎日変動するんだから無視。短期視点の人などが動かす「ムード」なんか気にしない。

アインシュタインだか複利効果だかは知らないけど、最後にしっかり上がっているかどうかだけが大事。つまり「今」と「前」の割り算の結果がすべて――。自分が理解できることに煎じ詰めるなら、こういうことなのよ。

■年数を考慮しない生のリターンか、年率なのか

ほんとはもうこれで十分なんだけど、一応計算の続きの話をしておこうかな。80万円が135万円になるのにちょうど1年だったとしたら、さっきの68.75%はそのまま「年利」になるよね。「年率」という言い方もする。

「この投資のリターンは年率68.75%でした」って感じ。じゃあもし、10年かかって135万円になったんだとしたら、どう表現すべきだろうか。

そう、金融の慣習としては「年利に換算」するのが一般的なんだよね。銀行の預金金利もローン金利も「年率何パーセント」という言い方をするじゃない。そうやって同じモノサシで揃えることではじめて横比較ができるので、金融商品では「年率」がデフォルトなわけ。

さて、10年かかって68.75%になったこの投資は、「年率何パーセント」なんだろうか。

実はこの年率に換算する方法にもまた、「単利」と「複利」というのが出てきてしまう。ただし今度は、預貯金で実際に出る利息の扱い方ではなく、年率換算をする際の計算上の「お作法」、「どういう仮定を置いて計算するか」の話でしかない。

10年の68.75%という結果を年率に直すにあたって、「固定金利だと仮定した場合に、利息を運用しないで横に積んできた単利運用だったと仮定しますか? それとも利息を元本に組み入れる複利運用で増えてきたと仮定しますか?」という話なんだ。

■実際は単利も、複利もない

実際には利息が出るわけでもなければ、価格が上がったり下がったりした結果として10年後に135万円になっているだけなので、単利も複利もないというのは既に話した通り。

単に年率換算の計算をするために、どちらかに仮定を置きましょうね、という話だ。具体的には、68.75%を10年だからと10で単純に割り算した6.875%とするのが「単利方式による年率換算」で、ルート10するのが「複利方式による年率換算」だ。

具体的には135÷80のルート10から1を引いた5.372%となる。なぜルートをするかわかる? 説明が必要だよね。

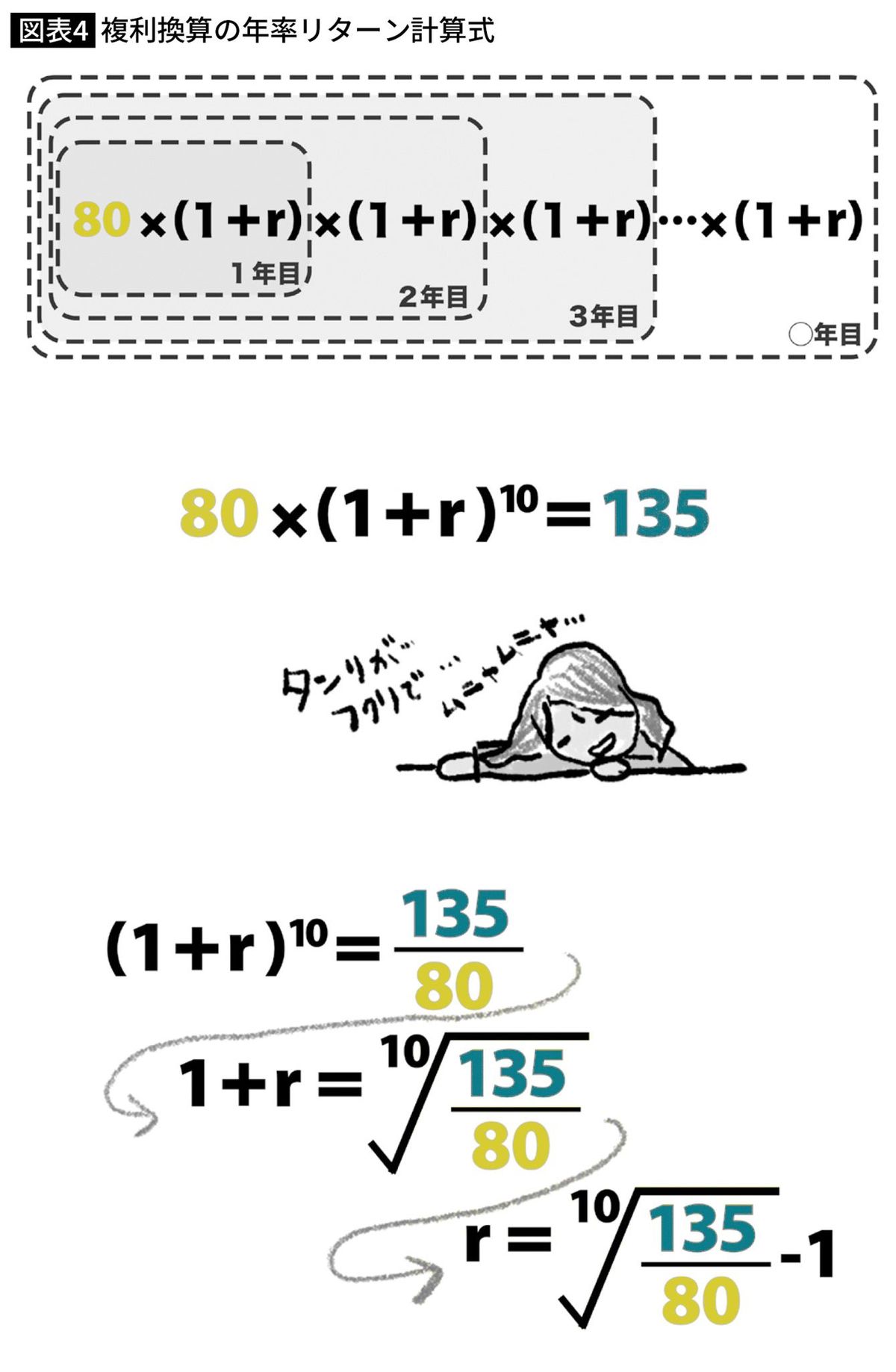

まず、80万円を年率何パーセントかの金利で運用したらどういう式になると思う?

1年後には80万円+「80万円×○%」の金額になってるよね。式を簡単にすると80で括ってあげて「80×(1+○)」だよね。さて、では2年後は?

複利運用だったと仮定するのだから、2年目はこの増えた金額にまた○%の運用がされるとして{80×(1+○)}×(1+○)と書けるよね。そして3年目はさらに――。ということで、絵にするとこうなる(次ページ)。○をリターンのrと置いてみた。

こんな風にして増えてきた80万円が10年後にいくらになったんだっけ? 135万円だったよね。つまり左のような式になる。これを展開してrを求めよう。それが複利換算の年率リターンだ。

■単利換算よりも複利換算の値は常に小さくなる

こうやって求めたrの値が、さっき言った5.372%だったわけ。ルート10なんて手計算できないから、もちろんエクセルでさっき計算しといたの。

整理しようかね。80万円が10年後に135万円になった投資の結果は、年数を考慮しない計算だと135÷80-1=68.75%のリターンとなる。

金融の作法である年率でそれを表現すれば、簡便法としての単利換算なら「÷10」をした年率6.875%であり、金融のデフォルトである複利換算ならルート10した年率5.372%となる。

ひとつ気付いてほしいのは、年率換算の値は常に単利換算(6.875%)よりも複利換算(5.372%)の方が値が小さくなることだ。

これは計算を行う際に複利という、単利に比べて増え方が速い方法を仮定したのだから当たり前のこと。より小さいパワーでも同じ135万円まで増える方法を計算の前提に置いたから、ということだね。

■預金は事前に決まっているが、投資は最後にしか決まらない

さて、もうおわかりの通り、この3つは全部同じことを違う表現で言っているだけだよね。つまりリターンの数字を見る時には、それが年数を考慮しない生のリターンなのか、年率なのか。年率の場合には単利換算なのか複利換算なのか、といった前提条件の確認が欠かせない。

ネット上には投信の過去リターンを論じた個人のブログや動画が溢れているし、どこかの業者がやっている情報ポータルみたいなのも一見便利なんだけど、こうした数字を扱うにあたっての理解や配慮が明らかに足りないのが結構ある。

期間も書いていなければ計算方法も書いてない。それでは何もわからないし、それで何かを比較しても間違いになる。

いやいや、勉強すればきっとどこかで目にするだろう単利と複利について、かなり突っ込んだ説明をしちゃったな。

ひとことで言えば「預金は事前に決まっているが、投資は最後にしか決まらない」っていう当たり前の話なんだよ。預金みたいに毎年固定の利率が付いて、それが元本に加わって複利で増えていくわけはなく、上に下にと変動しながら増えた結果を「後から」複利換算すると何パーセント相当だったかという話でしかない。

「今」が、どれくらい「前」より上がっているか――という極めてシンプルな話なのに、それを「複利の魔法」みたいな話で曖昧に論じるのがイケてないと常々思っててね。

----------

日興アセットマネジメントシニアマネージングディレクター

1990年、野村證券入社。支店営業、研修部、金融法人部を経て2000年にフィデリティ投信入社。2007年に日興アセットマネジメント入社。ピクテ投信(現ピクテ・ジャパン)執行役員を経て、2016年より再び日興アセットマネジメント。日本証券アナリスト協会検定会員。著書に『投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話』(星海社新書)がある。

----------

(日興アセットマネジメントシニアマネージングディレクター 今福 啓之)

外部リンク

この記事に関連するニュース

-

投資信託「以外」のほったらかし投資の選択肢とは 年利10%ならおよそ「7年で資産が倍」になる

東洋経済オンライン / 2024年7月21日 9時0分

-

定期預金に預けるときの金利は、複利になりますか? 1年と5年では金利の付き方は違いますか?

オールアバウト / 2024年7月20日 11時30分

-

Q. 投資信託は複利効果が大きいと聞きましたが、投資信託の複利はいつ発生するのでしょうか?

オールアバウト / 2024年7月12日 12時20分

-

お金を増やして豊かに暮らせる人・お金を減らして生活に困る人…明暗を分けるのは「知識の差」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

ランキング

-

1円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

4システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

5コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください