オルカンとS&P500には「宿命的な課題」がある…新NISAの大人気商品が抱える「高株価&大型株偏重」という懸念

プレジデントオンライン / 2024年6月20日 9時15分

※写真はイメージです - 写真=iStock.com/monzenmachi

※本稿は、今福啓之『投資信託業界歴30年の父親が娘とその夫に伝える 資産形成の本音の話』(星海社新書)の一部を再編集したものです。

■インデックス投資だけでは十分でない

インデックスファンドは指数への連動をめざしているのであって、投資家から預かったお金を増やすことをめざしてはいない。

そしてその指数自体も、市場の今をキャプチャ(捉える)し続けることが使命の経済指標のようなものであって、決して指数の成長をめざして作られているわけではない。これは2人にもう一度思い出してもらいたい、とても大事なポイントだな。

その大原則を理解した上で、それでもS&P500やオール・カントリー(オルカン)などの海外株式インデックスのファンドは、ベースとして持っておくべきファンドだと言っておく。ただ、あえて「ベースとして」と言ったのは、それだけでは十分でないと僕は思っているから。

どの本もYouTuberもきっと「低コストのインデックスファンドを積立で買ってほったらかしにしておきましょう」としか言っていないと思うけど、思い切って僕の持論を話そうと思う。

まずインデックスには、宿命的な課題というか盲点があると思っていて、投資する君たちの時間軸が長ければ長いほど、本気であればあるほど、それは重要だと思っているんだよね。

■機関投資家の「パッシブ集中」が起きている

それは、これまで何度か触れてきた「時価総額加重方式」のこと。

S&P500もオール・カントリーも、メジャーな指数は時価総額加重方式で計算されている。何度も話したけど、時価総額とは「株価×発行済株式数」のことだから、たくさん株式を発行してきた大きな企業が、投資家に評価されて高い株価になればなるほど時価総額は大きくなる。

創立間もない企業は、創業者が持っていた株式を上場時に一般の人に放出した株数プラスアルファ程度の株式数しかないから、株価が多少高くなったとしても時価総額はそんなに大きくない。株価も低い企業であれば、もちろん時価総額は小さい。

この時価総額というものが大きければ大きいほど、指数に占める割合が高くなる計算方法が「時価総額加重方式」だ。

もうひとつの計算方法が「単純平均方式」で、日経平均株価なんかがそうだ。細かな調整方法は置いておいて単純化すると、225社の株価を足して225で割るといった感じ。

どっちも一長一短あるんだけど、数年前からは特に、時価総額加重方式の問題が大きくなっていると思ってる。それは、何度も出てきた「GAFAM集中」に加えて、機関投資家の「パッシブ集中」が重なって起こってきた数年だからだ。

■なぜグーグルやアマゾンの時価総額が巨大化しているのか

「パッシブ」とはインデックスと言い換えてもいい言葉で、「機関投資家」とは年金基金とか銀行とか、ウチのような運用会社とか、とにかく仕事として株式市場にお金を投じている巨大な投資家のこと。つまり、日本でインデックス投資が流行っているのとは比べ物にならないくらいの巨額のお金が、世界中のプロの投資家からインデックス投資に向かってきた、という意味だ。

「GAFAM集中」の方はもうわかるよね。グーグルとかアマゾンとかマイクロソフトとかの米国の巨大IT銘柄の時価総額が突出して大きくなり、S&P500はもちろんオール・カントリー指数にも大きなインパクトを与えるようになっていることね。

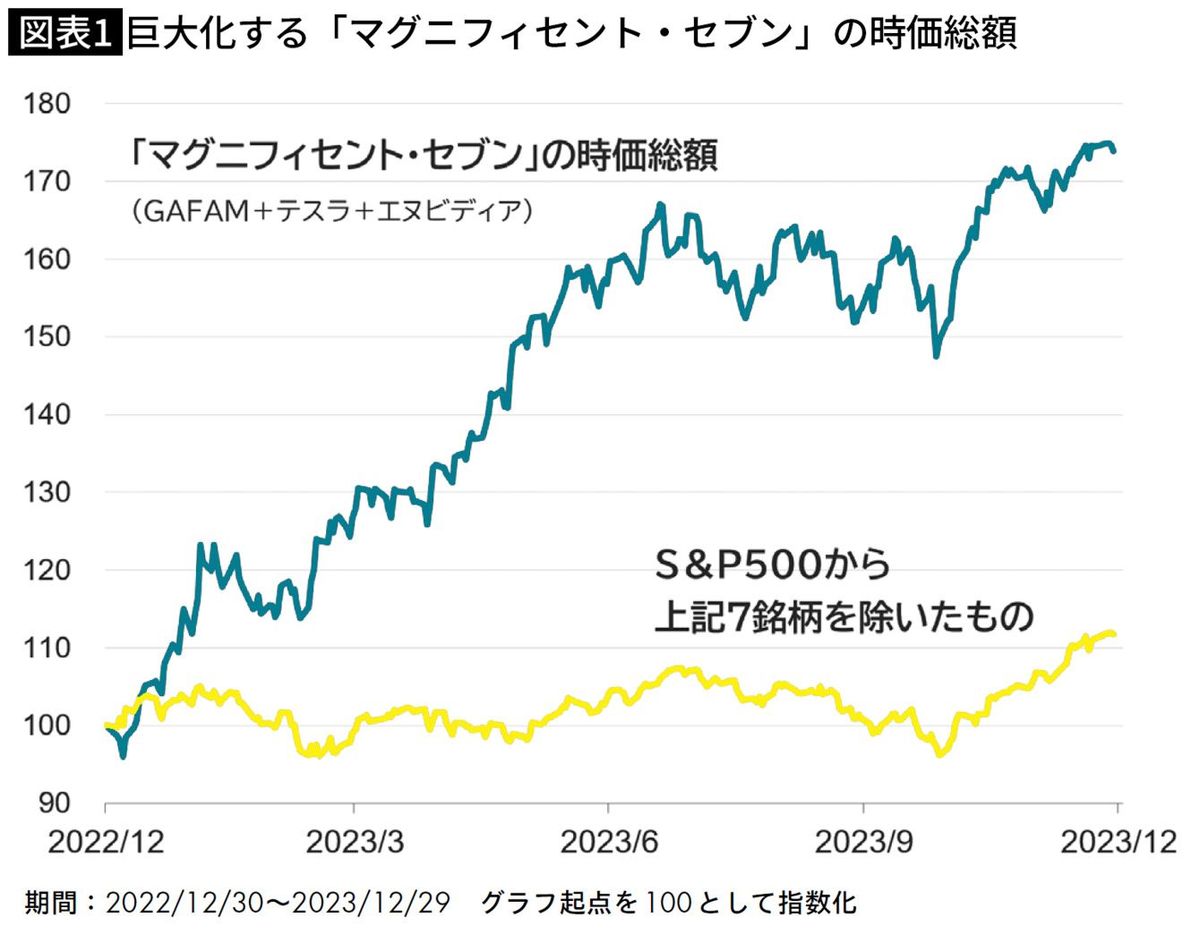

2023年初からの短い期間のグラフではあるけど、このグラフはこの問題を端的に表しているんじゃないだろうか。

S&P500は数多くの米企業から一定の要件を満たした優良500社の平均株価では確かにあるものの、GAFAMなど限られた銘柄に過度に引っ張られている様子がわかるよね。上位7銘柄を除いた指数をあえて作ってみたら、こんな横這いのグラフになるんだから。

■「高株価の人気の大企業に重きを置いた投資」になっている

グラフにある「マグニフィセント・セブン」とは2023年に米国で言われるようになった、人気銘柄群の新しいニックネームなんだ。

それまでのGAFAM(グーグル〈アルファベット〉、アマゾン、フェイスブック〈メタ〉、アップル、マイクロソフト)に電気自動車のテスラとAI時代の半導体メーカーのエヌビディアを加えた7銘柄のこと。マグニフィセント、壮大なる7銘柄という意味らしい。

これが意味するのは、広く分散されていて安心感すら抱かせるインデックス投資の一般的なイメージとは裏腹に、まるで「AI&ITテーマ株投資」のようになっているインデックス投資の現状だ。

これはいい悪いの話ではなく、時価総額の大小で重みを付けて計算するというルールに則ると、その時々の「高株価の人気の大企業に重きを置いた投資」になるという、いわばインデックス投資の宿命だと思う。

それは昔からある課題ではあるけど、ここまで極端になった背景にはさっき言った機関投資家の「パッシブ集中」があると思う。

■「割高な銘柄」が過大評価され、「割安な銘柄」が過小評価されている

世界中で巨額なお金が皆この同じインデックス投資をすることによって、この状況が加速しているんだと思う。2023年に出た海外の行動経済学の本の邦訳版ではこんな風に表現されていた。同じことを言っていると思う。

『個人投資家にとって賢明なアプローチであると考えられているインデックス投資は、その根底に行動上のガンを抱えている。S&P500のような時価総額加重平均型インデックスを買うと、(ITバブルピークの)2000年にはそのうち50%近くをハイテク株で、(リーマン・ショック直前の)2008年には40%近くを金融株で保有することになる』

『富の法則 一生「投資」で迷わない行動科学の超メソッド』ダニエル・クロスビー(徳間書店)※カッコ内は筆者 参考文献

投資の成功のカギは、できるだけ株式を「安く買って高く売る」だよね。もちろんとっても難しいことだから、僕はそんなチャレンジを自分でしようとは思わないけど真理だろう。でも、時価総額加重方式のインデックスの中で起こっていることは、逆の「高く買って安く売る」だと、この本は言っている。

時価総額の大きな銘柄がさらに人気になって株価が上がると、インデックスに占める比率はさらに高くなる。機関投資家や我々個人投資家のインデックス投資へのマネーの流入は、それらの株をさらに上昇させることになる。もしかしたら既に割高な株価になっているのかもしれないけど、インデックスの中での力、比率は自動的に大きくなっていく。

■投資の成功のカギは「安く買って高く売る」なのに…

逆に、株価が下がって割安になった株は、本当は買って増やしておきたいところだが、インデックスの中では時価総額の低下に伴って比率は自動的に下がり力を失っていく。――確かに「安く買って高く売る」とは逆のことが起こっていると言えるかもしれない。

長々と小難しいことを言ってきたが、つまり僕は、世界的な機関投資家のインデックス志向や、特に日本で顕著なインデックス投資ブームに対して、そこはかとない居心地の悪さを感じているんだと思う。

皆で一緒になって、一部の銘柄に傾斜した「歴史的に割高な」株式投資を行っている側面があるのではないか? という心配。もし僕の感覚が多少なりとも正しいとしたら、指数を信じて長期の積立投資を行った君たちの「献身や忍耐」は十分に報われない、つまり過去に比べて低いリターンしか得られない可能性がある。

君たちの皮算用計画では少なくとも年5%、できれば8%あったら最高、と考えていたはずなので、もしそのレベルのリターンが達成できないとすると、「人生のハンドルを握る」という目的が達成されないことになる。

つまり「最後のリスク」が顕在化してしまう。そうしたモヤっとした心配を僕は現在のインデックス投資に抱いていて、だから「ベースとして」という言い方をしているんだと思う。

■「オルカンはインドの成長も押さえられる」は理解が違う

巷ではまだ「やっぱりS&P500が最強!」「いやいや○○さんが本でオール・カントリー1本が賢いと言っていた!」という議論が盛んみたいだけど、そのモヤっとした心配からすると、「良くも悪くもGAFAM頼みという意味ではどっちもほとんど一緒だよな」というのが僕の理解。

「いやいや、オール・カントリーは国の調整をしてくれるから、今後のインドの成長なんかも押さえられるでしょ」と言うかもしれないけど、それは違う。

インドに限らず、色んな国の色んな企業を押さえてはいるけど、ファンド側が良きに計らって「調整してくれる」わけでは、まったくない。

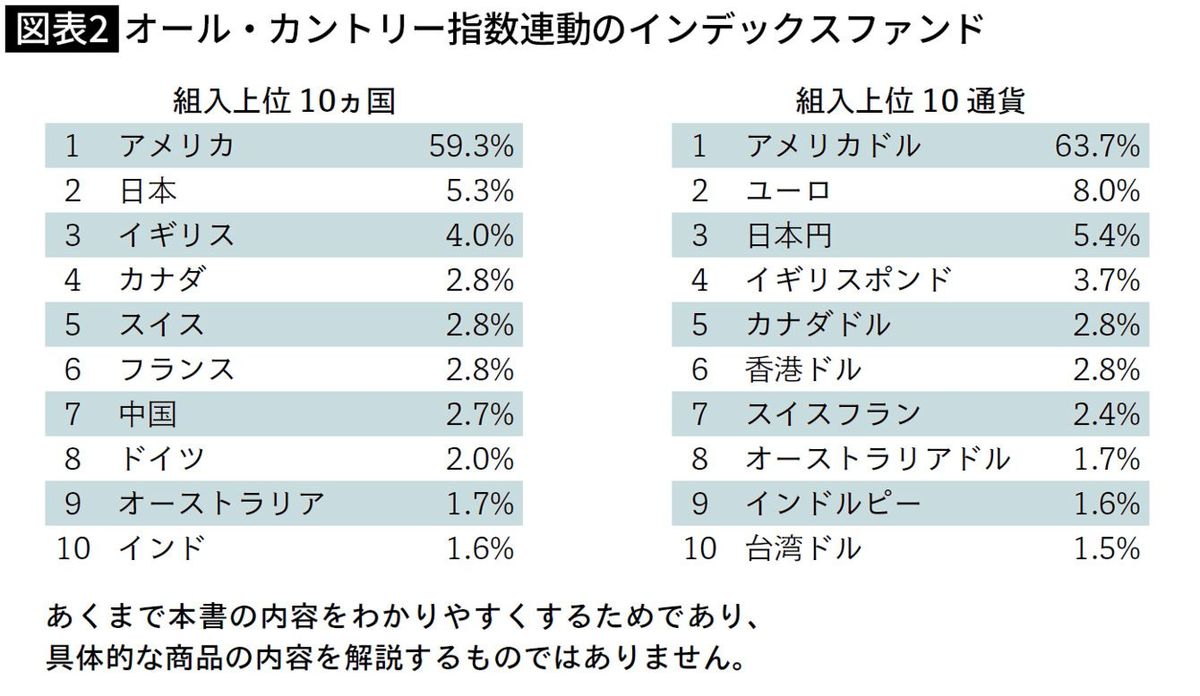

これはまたさっきとは多少違う話なので説明するね。少し前に、あるオール・カントリーのインデックスファンドの月次報告書を見せたことがあったよね。そうそうこれ。左の上位10ヵ国でも右の10通貨でもわかる通り、インド株がオール・カントリー指数に占める比率は今1.6%しかない。

ということはつまり、もし今から1年間でインド株全体がドーンと2倍になったとしても、オール・カントリー指数に対しては1・6%分しか寄与できない。2倍になるということは100%のリターンということなので、まさにその1・6%分。基準価額が10000円ならわずか160円の上昇でしかない。

■「算数的なシンプルな仕組み」を理解できているか

インド株が2倍になった1年後には、オール・カントリーにおけるインド比率は、他の国の企業の株価動向にもよるけど、今の1・6%ではなく2%とかになっているかもしれないね。

それでもまだわずか2%なんだよね。しかし既にこの1年でインド株自体は2倍になってしまった。「おいしいところ」は終わってしまったかもしれない。

いやいや、まだまだこれから。次の1年もそこからさらに2倍になるかもしれないね。はい、確かに。だとしても、その100%上昇の恩恵は、指数に占めるインド比率である2%分の200円しか獲れないんだよね。

もし君たちがインドの今からの成長を資産運用に取り込みたいと思うのなら、オール・カントリーの中の1.6%の比率としてではなく、別途インド株のファンドをそれなりの金額で買わないと、その望みは叶わない。

別にインドのファンドを買うべきだと言ってるわけじゃないからね。ただ、そうした算数的なシンプルな仕組みの理解を持った上で、いい悪いを考えてほしいってことなの。ネットの情報の中には、果たしてどこまでこうしたことを理解して発信しているのか、怪しいのも多いしさ。

■資産運用計画の設計図を描くことが必要

さて、ようやく結論言うけど、インデックス投資を考えるにあたっては、今のインドの例で話したようなチューニング、補正が必要なんじゃないだろうか。

つまりインデックス投資をベース(基盤)にしつつ、自らの方針による補正をして資産運用計画の設計図を描くことが必要なんじゃないかな。

インデックス投資の問題点、というか構造上の避けられない盲点、現在特に強まっている懸念についてネガティブな話ばかりをしてきたけど、じゃあそれに代わる賢いやり方があるのかというと、やっぱりないんだよね。

今のインデックス投資ブームとそれが引き起こしているかもしれない課題と心配は感じつつも、資産運用計画のベースとして、インデックス投資が最も「無難」であることは変わらない。

ベースとして選ぶ指数は、オール・カントリーでもS&P500でもどっちでもいいと思う。ただ、GAFAM比率を下げておくという意味だけでいえば、オール・カントリーの方が適しているかもね。

その上で、どういう方針でチューニングしていくか。残念ながら唯一の正解はなくて、自分で考えないと絶対にダメ。2つの考え方だけ整理しておきたいと思う。

■インデックスの盲点を補正する「2つのアイデア」

ひとつの考え方は今インドの例で話したような、国・地域の観点からの補正。オール・カントリーのあの時点の月次報告書でインドは1.6%だったけど、日本だってわずか5.3%なんだよね。

日本株の今後について正直僕はよくわからないけど、近年、日本株の投資魅力が全体として高まっているとは言われている。ただ、その恩恵にあずかるためには5.3%では明らかに足りない。

日本株の比率を増やす補正をすると、全体における為替リスクが減るのはいいね。だって、S&P500にしてもオール・カントリーにしても、もし現地で株価が2割上がっても為替が2割円高になっちゃったらチャラだからさ。投資信託の基準価額としては上がらない。日本株の比率が高くなればなるほど、その為替で振らされる割合が減るわけだ。

もうひとつの考え方は、前に話した「コンセプトファンド」による補正だと思う。

仮想敵としてのベンチマークを設けず、ただただ、将来の世の中がどう変わるかから逆算して今を見るっていう投資。つまり今はまだ時価総額が小さな企業の方にこそ注目する投資なので、まさにインデックス投資の真逆だよね。

インデックス投資の盲点を補正するには、いい組み合わせ相手だ。

----------

日興アセットマネジメントシニアマネージングディレクター

1990年、野村證券入社。支店営業、研修部、金融法人部を経て2000年にフィデリティ投信入社。2007年に日興アセットマネジメント入社。ピクテ投信(現ピクテ・ジャパン)執行役員を経て、2016年より再び日興アセットマネジメント。日本証券アナリスト協会検定会員。著書に『投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話』(星海社新書)がある。

----------

(日興アセットマネジメントシニアマネージングディレクター 今福 啓之)

外部リンク

この記事に関連するニュース

-

1カ月で約7万円増!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年7月3日 7時30分

-

オルカンより“上”を狙える?6月リリースの注目のETFと投資信託3選

MONEYPLUS / 2024年6月29日 7時30分

-

毎月2万円以下なら「オルカン」と「S&P500」はお勧めしない…新NISAで「素人が本当に買うべき金融商品」とは

プレジデントオンライン / 2024年6月7日 8時15分

-

新NISAを始めたい人、始めたけど不安な人に正直FPヒッシー先生が伝えたいこと

Finasee / 2024年6月5日 12時0分

-

50万円突破!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年6月4日 7時30分

ランキング

-

120年ぶりの新紙幣に期待と困惑 “完全キャッシュレス”に移行の店舗も

日テレNEWS NNN / 2024年7月2日 22時4分

-

2小田急線「都会にある秘境駅」が利用者数の最下位から脱出!超巨大ターミナルから「わずか700m」

乗りものニュース / 2024年7月1日 14時42分

-

3カチンコチンの「天然水ゼリー」が好調 膨大な自販機データから分かってきたこと

ITmedia ビジネスオンライン / 2024年6月30日 6時30分

-

4「7月3日の新紙幣発行」で消費活動に一部支障も? 新紙幣関連の詐欺・トラブルにも要注意

東洋経済オンライン / 2024年7月2日 8時30分

-

5イオン「トップバリュ」値下げ累計120品目に 「だし香るたこ焼」など新たに32品目

ORICON NEWS / 2024年7月2日 16時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください