安全で堅実な投資対象となる「超優良企業」は日本に15社しかない…株価が下がっても安心な投資の始め方

プレジデントオンライン / 2024年6月22日 16時15分

※写真はイメージです - 写真=iStock.com/winhorse

※本稿は、榊原正幸『1冊でまるわかり 50歳からのトレーダー入門』(PHPビジネス新書)の一部を再編集したものです。

■ステップ1 投資対象企業を約230社にしぼる

まず投資対象企業は、「国際優良企業群」と「財務優良企業群」に限定します。「国際優良企業群」と「財務優良企業群」の定義と選別基準の詳細(なぜこういった選別が重要なのかなど)については、『現役大学教授が教える「お金の増やし方」の教科書』(PHP研究所)などの、過去の拙著をご参照ください。ここには、「国際優良企業群」と「財務優良企業群」の選別基準だけを掲載します。

☆国際優良企業の選別基準

〈第1基準〉毎年10月31日において、東証のTOPIX Core30とTOPIX Large70に該当する大企業

〈第2基準〉海外売上高比率が30%以上

〈第3基準〉1日平均の売買代金が30億円以上

〈第4基準〉BPS(1株当たり純資産)の値が500円以上、かつ、自己資本比率が30%以上

☆財務優良企業の選別基準

〈第1基準〉東証プライム市場上場企業

〈第2基準〉純資産額が500億円以上

〈第3基準〉1日平均の売買代金が1億円以上(純資産額が1000億円未満の企業のみに適用する基準)

〈第4基準〉BPSの値が1000円以上、かつ、自己資本比率が60%以上

これらの基準を満たす企業はいずれも超優良企業であり、投資対象企業の数は「約230社」です。上場企業の数は、東証プライム市場だけでも1650社以上ありますが、その中でも国際的に活躍する優良企業と財務的に優良な企業を230社程度にしぼり込みました。

これらの企業以外は見る必要がありません。そして、このようにして投資対象企業を一定の基準を満たした優良企業にしぼり込むことで、投資をしていても「安心できる」というのが重要なポイントです。

私は株式投資が大好きですし、お金を増やすための重要なツールだと思っているのですが、その反面、「株価なんていつどうなるのかわからない面が多いし、有名企業だってつぶれることもある」とも思っています。でもだからといって、「わからないし怖いから、株式投資なんてやめておこう」とは全く思いません。

株価がめちゃくちゃな動きをせず、財務内容を見てもどう考えてもつぶれないような超優良企業だけを選んで投資すれば、安全で堅実な株式投資ができるのです。

■ステップ2 投資対象企業を高配当な15社にしぼる

次に、前述の約230社の中から「2023年末までの過去15年間にわたって安定的で高水準の配当を支払っている企業」をしぼり込みます。

各企業の配当履歴は、企業のIR情報に基づいて調べます(「IR」はInvestor Relationsの略で、「投資家に伝えるべき情報」という意味です)。「安定的で高水準の配当」というのは、次のように定義します。

または、

・リーマン・ショック直後の時期(2008年と2009年)とコロナショックの時期(2020年と2021年)を除いて、減配した年度が2会計年度以上なく、かつ、配当額が横ばいか増配傾向にある

・原則として、配当利回りが「3.75%」以上ある

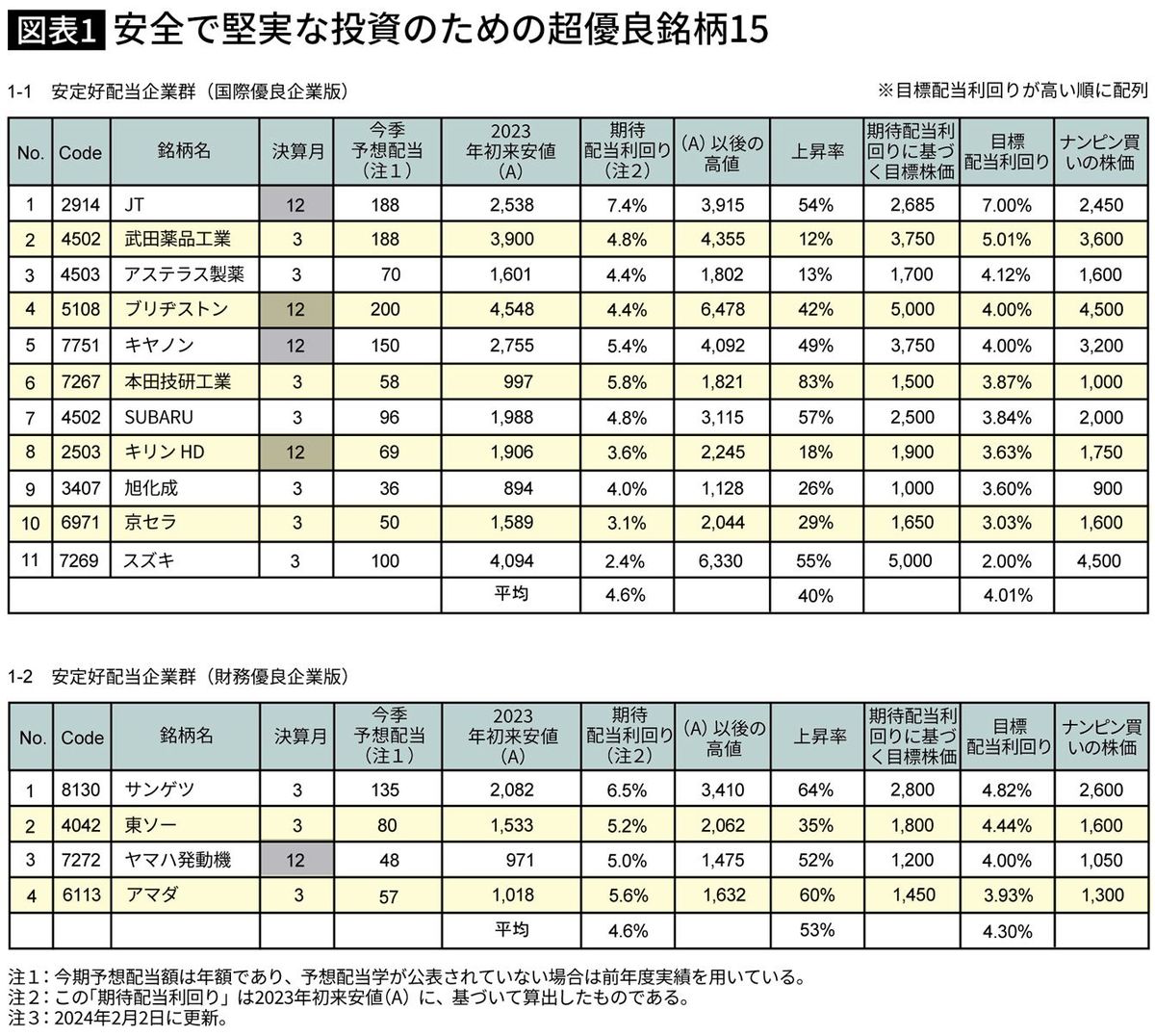

「配当利回りが3.75%」というのは、概(おおむ)ね「税引き後で3%」を意味しており、それを「高水準の配当」の目処としています。2024年2月2日の時点で私が調べた限りでは、さきに述べた「国際優良企業群」及び「財務優良企業群」の中で、この条件を満たす企業は15社です。安定的に高水準な配当を支払ってきているその15社を、配当利回りが高い順でまとめました(図表1)。

■ステップ3 「買いの目標株価」と「ナンピン買いの目標株価」を決める

次に、投資対象企業(15社)の「買いの目標株価」と「ナンピン買いの目標株価」を決めます。それぞれ、過去5年分の株価チャートを見て決めていきます。

「買いの目標株価」は「1年に1度か2度付く安値」を目処とします。そして「ナンピン買いの目標株価」は、「5年に1度か2度付く安値」を目処とします。「買いの目標株価(最初の買い値)」から1~2割程度下がったところが「ナンピン買いの目標株価」になることが多いです。

なお、「5年に1度か2度付く安値」を見つける際には、「コロナショックの時期の安値」は除きます。2020年3月中旬前後に付いたコロナショックの時期の安値は「異常な安値」なので、それは度外視するのです。

ただし、これだけではシンプル過ぎます。このシンプルな方法で「買いの目標株価」と「ナンピン買いの目標株価」を見つけたら、その株価で「PBR(株価純資産倍率)」と「配当利回り(一株あたり配当金÷株価)」を計算します。

なぜここで「PBR」の値と「配当利回り」の値を見るのかというと、これらの指標は「株価の下支えとなる水準」を示すことが多いからです。そして、ここで「PER(株価収益率)」の値を参照しない理由は、「PER」の値というのは、年度によって大きなブレが起こりやすく、株価の下支えとして機能しないことがあるからです。

そして、企業ごとの「過去の安値」における「PBR」の値と「配当利回り」の値が求められたら、株価チャートを見て決めた「買いの目標株価」と「ナンピン買いの目標株価」が、その「過去の安値」と比べても、「PBR」の値と「配当利回り」の面から見て遜色(そんしょく)がないかどうかを確認します。

このように、企業ごとの「過去の安値におけるPBRの値と配当利回りの値」を求めるのは、けっこう手間がかかります。しかしその手間を惜しんではいけません。世の中に「ラクに儲(もう)かる方法」などないのです。この過去データの調査はしっかりと手間をかけましょう。

こうして、過去の安値の事例と比較しながら「買いの目標株価」と「ナンピン買いの目標株価」の「PBR」の値と「配当利回り」の値に遜色がないことを確認し、「買いの目標株価」と「ナンピン買いの目標株価」を決めます。

■ステップ4 安定高配当銘柄のデータ一覧表の作成とその運用

ここまでの作業が終わったら、各銘柄を株価が「買いの目標株価」に近い銘柄から順に並べ直し、「安定高配当銘柄のデータの一覧表」を作成します。『1冊でまるわかり 50歳からのトレーダー入門』には、一例として2024年2月2日時点の株価で作成したこの一覧表を収録しています。この表は2~3週間に一度くらいの頻度で更新すればよいでしょう。

この表の銘柄の順番は、株価の変動に応じてかなり変動します。すなわち、表の上の方に載っている銘柄でも数週間もすると下の方に行って、その代わりに下の方にあった銘柄が上に上がってくるのです。

ですから、表の上の方に載っていた銘柄の株価が上がってきていたら、売るタイミングということです。そしてその時に、かつて表の下の方に載っていた銘柄の株価が下がってきていたら、それを買いの対象にすればよい、ということなのです。

もちろん、順調に株価が上がっていかないケースもあります。その場合には、あらかじめ決めてあった「ナンピン株価」で買い増しをします。

「ナンピン株価」はすでに述べた方法で、主に株価チャートを使って決めるのですが、もっと単純に決めたい場合には、「目標株価(最初の買い値)から1割程度下がったところ」を「ナンピン株価」にするという方法もあります。そのくらいまでの下落は前もって想定しておき、下がっても売らずに買い増しをするのです。

そしてこのようにナンピン水準まで株価が下がった場合も、株価が戻ったら徐々に売り上がっていきましょう。株価がトントンかプラスになるのを待って、そこで売り抜けていくのです。トントンかプラスでしか売らないので、負けることはないわけです。

■この手法なら株価が下がっても安心していられる

もしも半年や1年といった比較的長い間、塩漬けになったとしても、手取りで「3~5%」の配当利回りは確保できていますので、利息代わりに配当をもらうと考えれば、それはそれで(「年率3~5%」の)手堅い運用にはなっているのです。ですから、株価が下がっている銘柄も安心して持ち続けることができます。

実は株価というのは、下がることを恐れるものではありません。株価が下がれば下がったなりの対処の仕方はありますし、下がったものは通常は上がります(下がり続ける株はありません)。

ただ「株価が少ししか動かない」状況が、実は一番困ります。対処のしようがないからです。というわけで、私が怖いのは「株価が下がること」ではなく、「株価が少ししか動かないこと」なのです。

かなり詳しく説明しました! おわかりいただけましたでしょうか?

あとは、「実践あるのみ!」です。

----------

会計学博士

1961年、名古屋市生まれ。名古屋大学経済学部、大学院経済学研究科を経て、同大学経済学部助手。東北大学経済学部助教授、同大学院経済学研究科教授、青山学院大学大学院国際マネジメント研究科教授を経て、21年3月に退任。現在はファイナンシャル教育の普及活動を続けている。著書に『株式投資「必勝ゼミ」』(PHP研究所)の他、『現役大学教授が教える「お金の増やし方」の教科書』(PHP研究所)、『会計の得する知識と株式投資の必勝法』(税務経理協会)などがある。

----------

(会計学博士 榊原 正幸)

外部リンク

この記事に関連するニュース

-

〈初心者向け〉資産運用を開始する前に知っておきたい「金融商品」の最低限の基礎知識【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

専門家や評論家のオススメはうまく行かない?株式投資の銘柄選びはシンプルでよい理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月27日 11時0分

-

税の優遇措置なんてオマケでしかない…新NISAブームで株投資を始める人たちが絶対に知るべきこと

プレジデントオンライン / 2024年6月19日 16時15分

-

金利低下で上昇が期待できるハイテク日本株5選

トウシル / 2024年6月18日 18時30分

-

新NISAで中小型株!PBR1倍未満でも株価頑強な高配当銘柄9選

トウシル / 2024年6月4日 18時4分

ランキング

-

1ローソン、7月24日上場廃止 KDDIとポイント経済圏の拡大などを目指す

ITmedia ビジネスオンライン / 2024年7月3日 17時46分

-

2バナナ・パイン・マンゴーが… 軒並み値上がりの“ワケ” 試す人が増えている国産バナナとは…!【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月3日 21時19分

-

3メルカリの「単発バイトアプリ」利用者伸ばす世相 「何が利点なのか」利用者と店舗の声を聞いた

東洋経済オンライン / 2024年7月3日 13時30分

-

4「新札ゲットできました」新紙幣求め銀行やATMに行列 導入の狙いは「偽造防止の強化」と「使いやすさ向上」 1万円札は渋沢栄一 5000円札は津田梅子 1000円札は北里柴三郎

TBS NEWS DIG Powered by JNN / 2024年7月3日 12時8分

-

5auカブコム証券、顧客に二重で入金…返金を求める方針

読売新聞 / 2024年7月3日 19時16分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください