能力や勤勉さで劣っているわけではない…日本人の「労働生産性」がG7でぶっちぎりの最下位になった根本原因

プレジデントオンライン / 2024年6月27日 17時15分

※写真はイメージです - 写真=iStock.com/kokouu

※本稿は、デロイトトーマツグループ『価値循環の成長戦略』(日経BP)の一部を再編集したものです。

■「失われた30年」から脱却するために必要な力

今、世界の熱い視線が日本に注がれている。長期にわたって低迷してきた日本経済に、再成長の兆しが見えてきたためだ。海外投資家による日本株への投資が増加し、2024年の春闘では高水準の賃上げの実現に期待が集まった。

「賃上げ→消費拡大→物価上昇→企業の収益増加→さらなる賃上げ」という力強い「好循環」を生み出していくには、何にも増して、人々が物価上昇を上回るほど「稼げる」ようになるかどうかが問われてくる。

一人ひとりの稼ぐ力、いわば個の付加価値(1人当たりの付加価値)が高まることによってこそ、賃金と物価が安定的に上昇する「好循環」が本格的に回り始め、いよいよ「失われた30年」といわれる長期停滞から抜け出すシナリオが実現可能になる。

足元で動き始めた賃上げの動きを、一過性に終わらせずに“持続的”な賃上げにつなげるには、過去から続く長期停滞からの脱却というハードルを越えなければならない。

■長年にわたって賃金が上昇しない原因

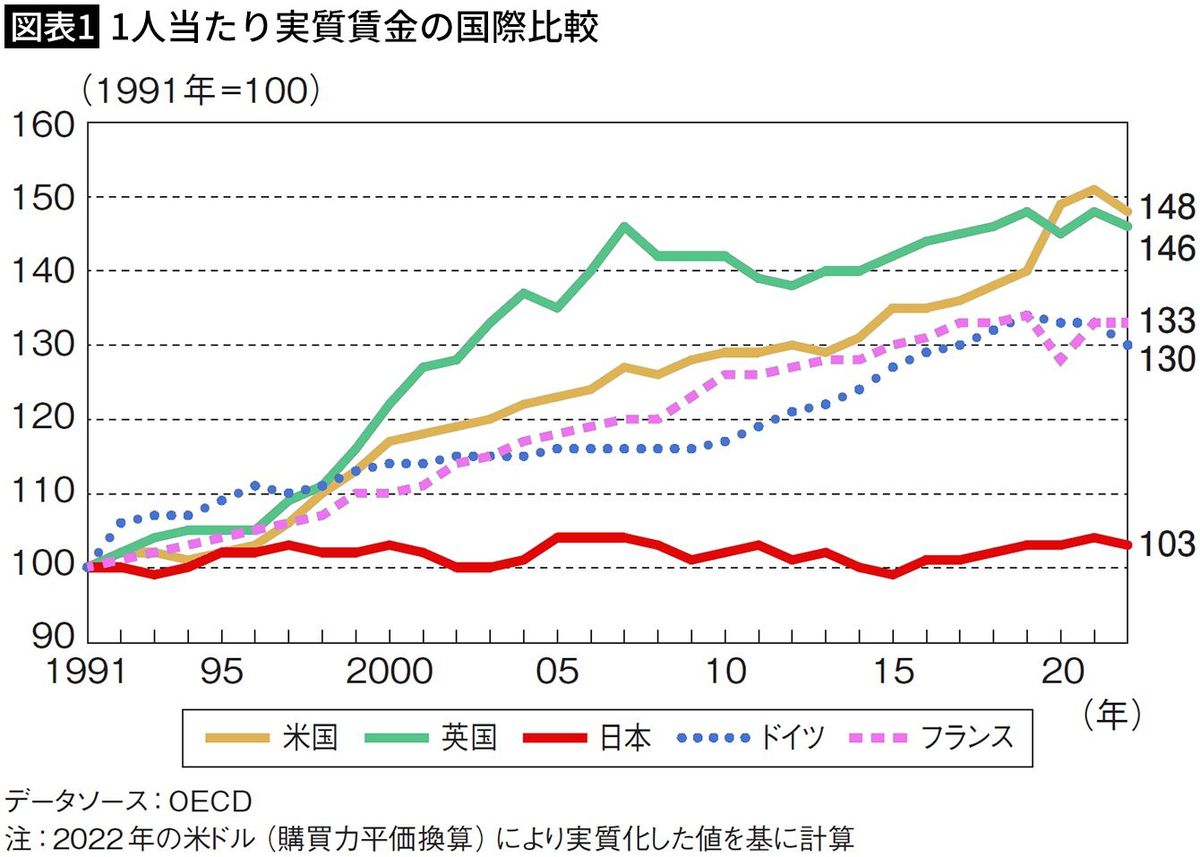

しかし、現実はそう簡単ではない。ここで日本の賃金の状況を振り返ってみよう。2023年の賃上げが「30年ぶり」と騒がれた通り、過去30年間、日本企業が雇用の維持を最優先した結果、賃金の伸びはほとんど見られずに他国に大きく水をあけられてきた(図表1)。いわば、日本の「一人負け」とも言えるような賃金上昇率の伸び悩みが続いてきたのだ。

では、長年にわたって賃金が上昇しない原因は何だったのか。

まず、そもそも賃金はどのようにして決まるのか。賃金を決定する要因は、端的には「付加価値」と「労働分配率」だ。

ここで言う付加価値とは、製品やサービスなどの売上金額から原材料費や外注費などを差し引いたものであり、付加価値のうち給料などとして働き手に分配された割合が労働分配率である。

つまり賃金は、「賃金=付加価値×労働分配率」で概算できる。仮に労働分配率が一定の場合、付加価値が高くなれば賃金は上がる。言い換えると、「1人当たり付加価値」を高めれば高めるほど、賃金上昇につながりやすいという構造である。

では日本において、働き手が生み出す1人当たり付加価値はどのように推移してきたのだろうか。

■「1人当たり付加価値」は世界最低クラス

国全体で考えると、国内総生産(GDP)とはその国で生み出された付加価値の総和として定義される。よってGDPを就業者数で割ることで、就業者1人当たりの付加価値(就業者1人当たりの労働生産性)を見ることができる。

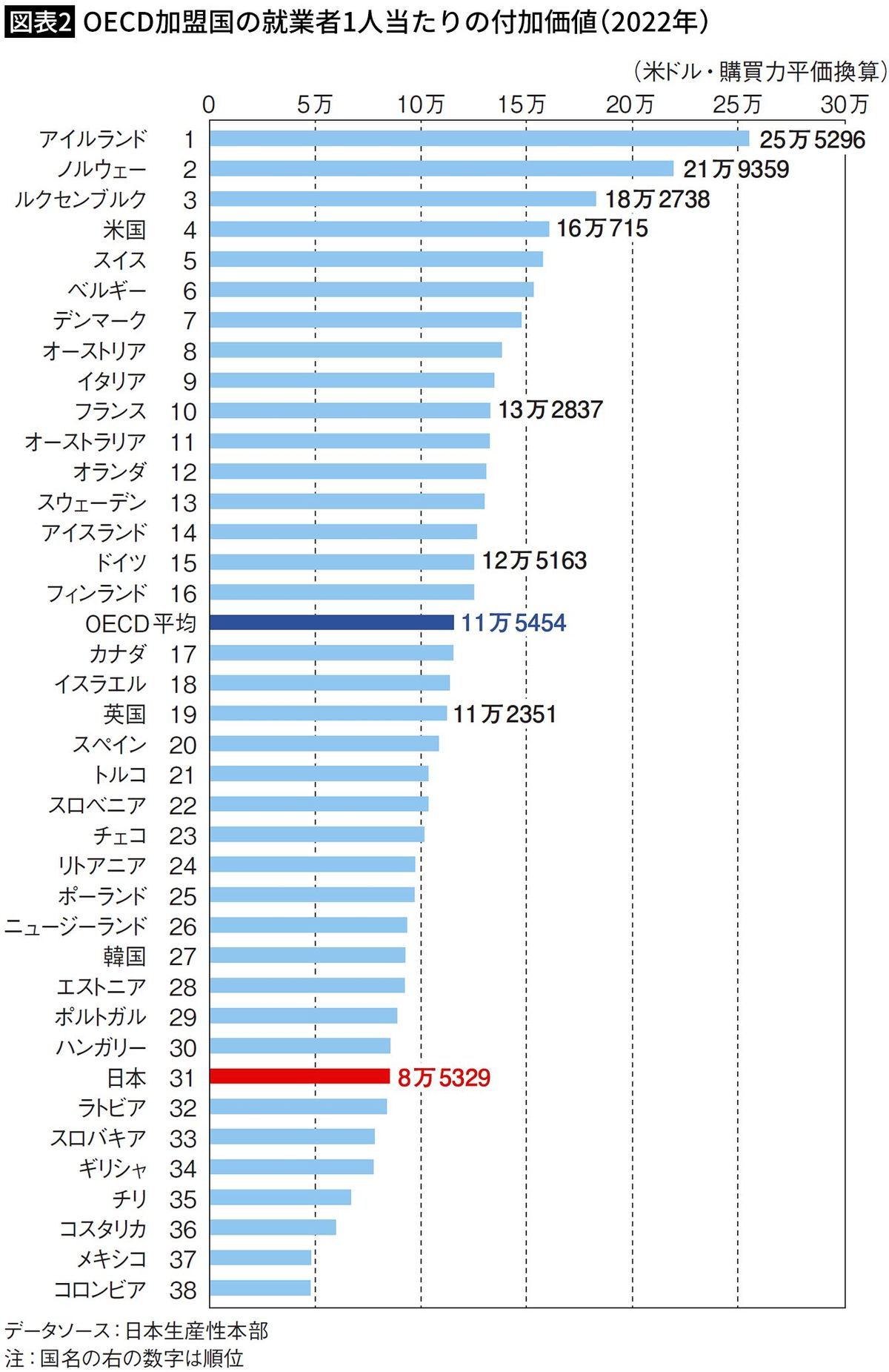

日本生産性本部によると、日本の就業者1人当たり付加価値は、2022年時点で8万5329ドル(購買力平価換算では833万円、図表2)。

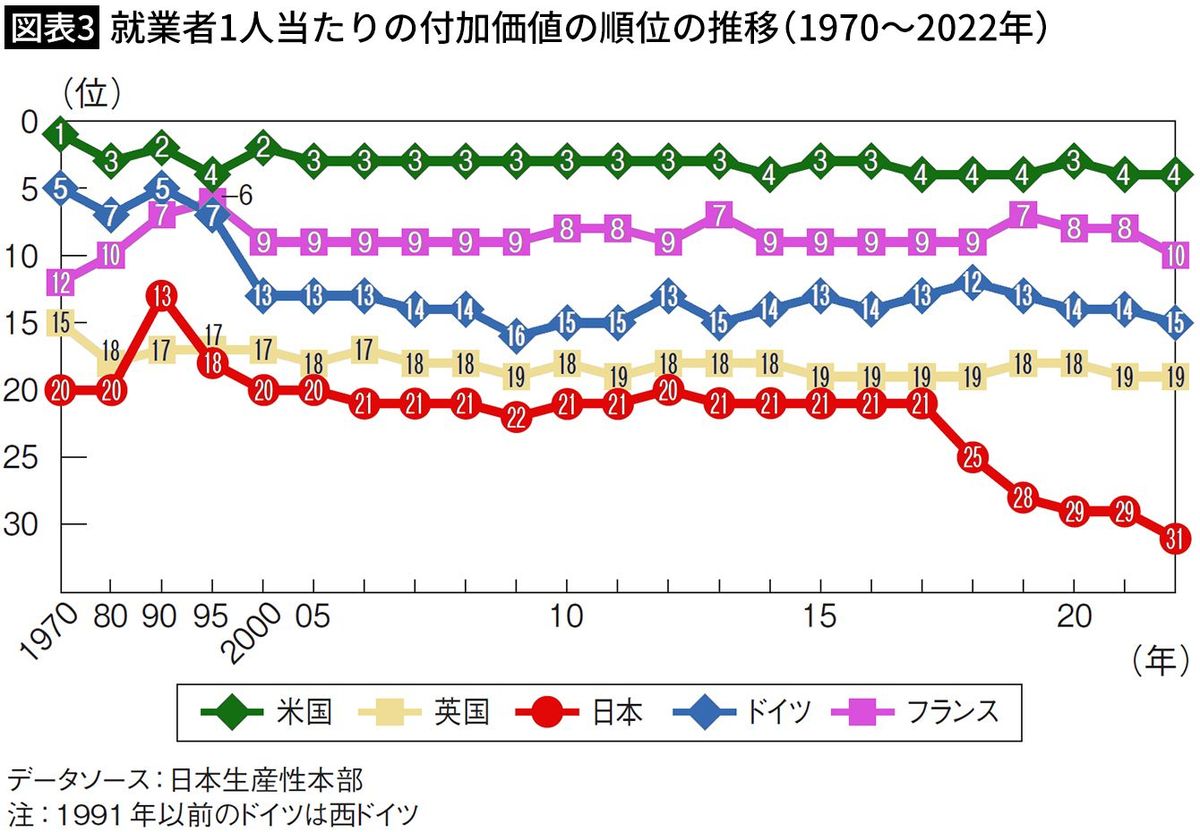

経済協力開発機構(OECD)加盟の38カ国中の順位で見ても、1970年以降で最も低い31位に落ち込んでいる(図表3)。

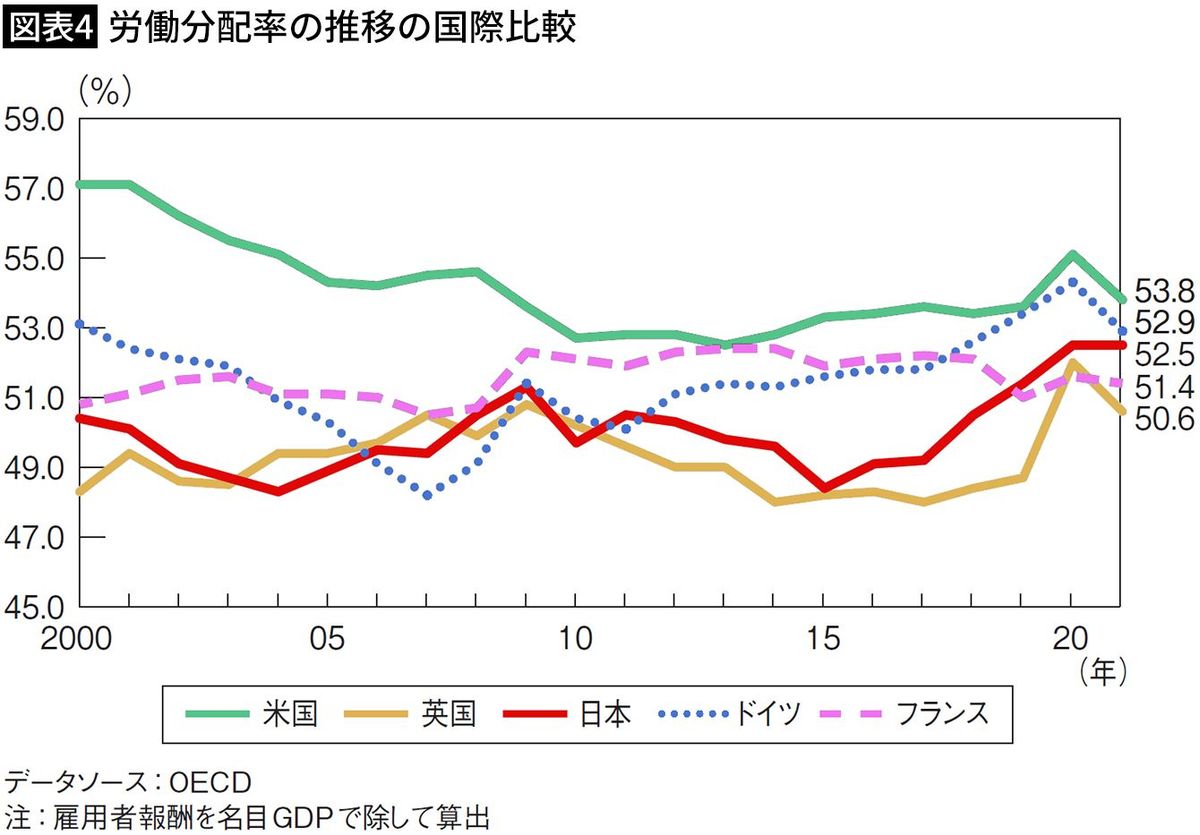

一方、賃金を決めるもう1つの要因である「労働分配率」の水準は、他国と比較して大きく下回っているとはいえない(図表4)。つまり、日本の賃金が伸び悩んできた大きな原因は、就業者1人当たり付加価値が伸びていないことにあると考えられる。

■「タコつぼ」から抜けられない

図表3の就業者1人当たり付加価値(1人当たり労働生産性)について改めて過去を振り返ると、日本の労働生産性の低さは70年代からずっと続いてきていることが分かる。

つまり、こうした日本の低生産性の背景には、一過性ではなく長年にわたって定着している日本社会の構造的な特質がある。

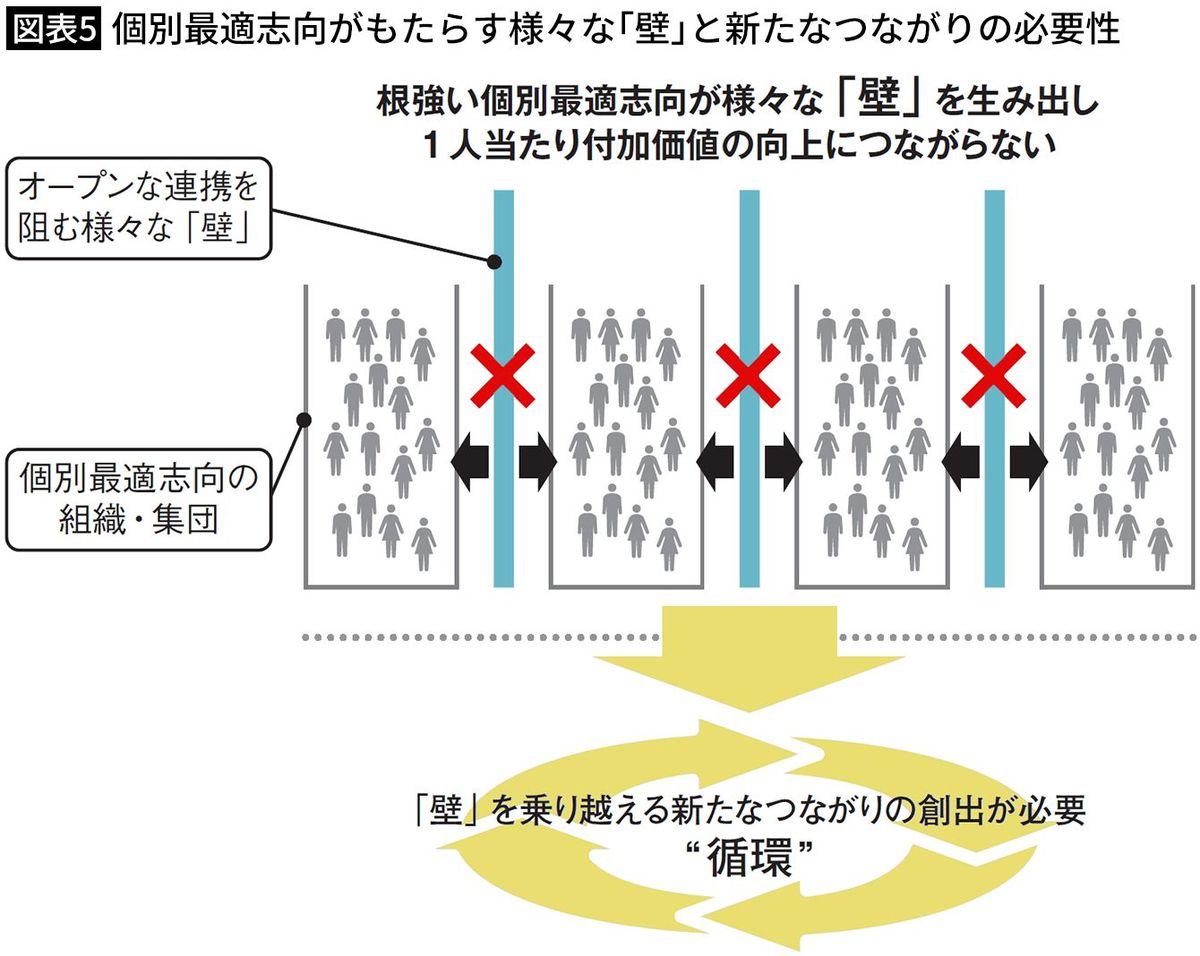

この大きな原因としてまず考えられるのは、企業や行政をはじめとする日本の組織に特有の「自前主義」に裏打ちされた個別最適志向だ。

最近でも、生産性を高めるためにデジタル化を進めようとすると、企業や自治体がそれぞれ自前のITシステムをつくり込んでいるため、相互にデータを共有するのに苦労し、なかなか期待される効果が表れないという話がよく聞かれる。

この例に代表されるように、日本では従来から多くの経済活動の領域において、自前主義と、そこから派生する個別最適の発想が根強い。いわば“タコつぼ化”された状態から抜けきれないことで、多様な相手とのオープンな連携が妨げられ、縦割り組織特有のセクショナリズムと非効率に陥りがちだ。

個別最適の追求が、異なる組織や業界の間を隔てる「壁」を生み、それが企業の生産性や収益性の向上の足かせとなって、働き手1人当たりの付加価値を低い水準に押しとどめてきたと考えられる(図表5)。

■「世界第2の経済大国」の陰に隠れていた大問題

それでも、高度成長期には人口増加に伴って経済全体の規模も拡大を続けたため、各企業や組織が自前の仕組みや設備で個別に自己完結していても、その総和がプラスであれば経済全体が成長し、「一億総中流」と呼ばれたように多くの国民も成長の果実を享受している実感することができた。

つまり、「世界第2の経済大国」というステータスの陰に隠れて、1人当たり付加価値の低さは正面から問題視されてこなかったのだ。

しかし、日本の人口減少傾向が明らかになってきた局面では、こうした継続的な市場拡大の前提が崩れる。バブル経済崩壊以降はOECD加盟国内で1人当たり付加価値の順位が下降線をたどり、さらにここ数年は、毎年順位が下がり続け、先述のように2022年には過去最低の31位となった。

主要7カ国(G7)の中では圧倒的な最下位であり、お隣の韓国にも抜かれ、今やOECD加盟38カ国の「下から数える」ほうが早い位置になっている(図表2参照)。

■人口増加をあてにした成長

なぜ、日本の1人当たり付加価値の国際的な順位は「底割れ」するまでになってしまったのか。一人ひとりの日本人の能力や勤勉さが、過去数十年の間に他国に比べて著しく劣化したとは考えにくい。

実は、この期間に日本企業の経営のあり方に根本的な変化があったのだ。こうした変化の背景には、人口減少予測とそれに由来する「成長期待の低下」がある。

多くの日本企業は、高度経済成長期以来、人口増加に伴う市場拡大を前提にして、「いかに良いモノをより安く大量に供給できるか」を競いながら成長してきた。つまり、人口増加に伴う需要増が成長の源泉だった。

■だから日本でイノベーションは起きない

こうした「成功体験」の裏返しとして、1990年代後半以降、日本の人口減少傾向が明らかになると、多くの企業が「今後市場が縮小する」との予測の下に日本国内での投資を抑制し、より成長が見込める海外展開に経営資源をシフトさせてきた。

いわば、国内市場に対する成長期待が著しく低下したのである。その結果、企業は、製造設備などのモノへの投資だけでなく、日本国内でのヒトへの投資(=賃上げ)も抑え込んできたのだ。

本来であれば、企業の積極的な投資が新たな市場を開拓し、それに呼応して個人の旺盛な消費が新たな市場をより一層拡大させる。これが経済を回転させるエネルギーとなる。ところが人口減少を目の前にして多くの企業が「守り」に入った結果、企業も個人も経済活動を委縮させてしまい、新たな市場やこれまでにない付加価値を創出するようなイノベーションは起こりづらくなっていった。

人口減少そのものというよりも、むしろ「今後の人口減少予測」に由来する成長期待の低下が、「空気」のように日本全体を覆い尽くした。その結果、企業の投資を起点とする「将来に向けた市場の創出」に自己抑制がかかり、ヒト・モノ・カネの動きが著しく停滞してしまったのだ。

今の日本に求められているのは、こうした「空気」を変えるために長年続いてきた構造的な特質に目を向け、そこに立ちはだかる様々な「壁」を乗り越えて、人口減少下でも1人当たり付加価値を向上させ得る新たな成長戦略を打ち出すことである。

■人口減少下で成長する企業に求められる戦略軸とは

では、これから日本企業が国内の成熟市場で成長するすべはあるのだろうか。

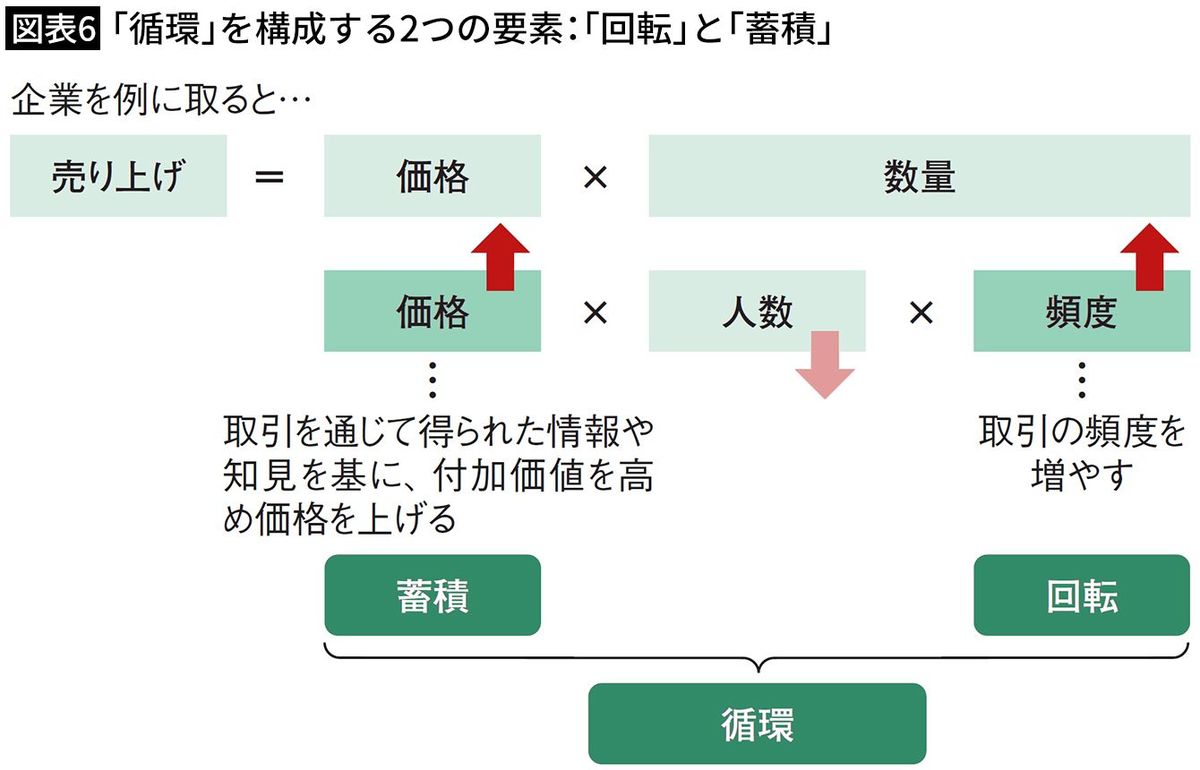

そこで柱となる要素が「頻度」と「価格」である。

企業活動に即して説明すると、売り上げは「価格×数量」で決まる。そして、数量は「人数×頻度」に分解できるので、「売り上げ=価格×人数×頻度」(図表6参照)となる。

人口増加局面であれば、人数(顧客数)が増えれば、頻度や価格を増やさなくても売り上げが伸びて成長できた。しかし、「人数」の増加が期待できない人口減少局面に成長を続けるには、「人数」に依存する発想を転換して「頻度」あるいは「価格」を上げることが重要になる。

つまり、「良いモノをより安く、多くの人に売る」ことを是とした時代から、「良いモノをより高く、繰り返し使ってくれる人に売る」ことを目指す時代に、企業の成長戦略の基軸が大きくシフトしつつあるのだ。

■高成長企業の分析から見えてきた3つの成長パターン

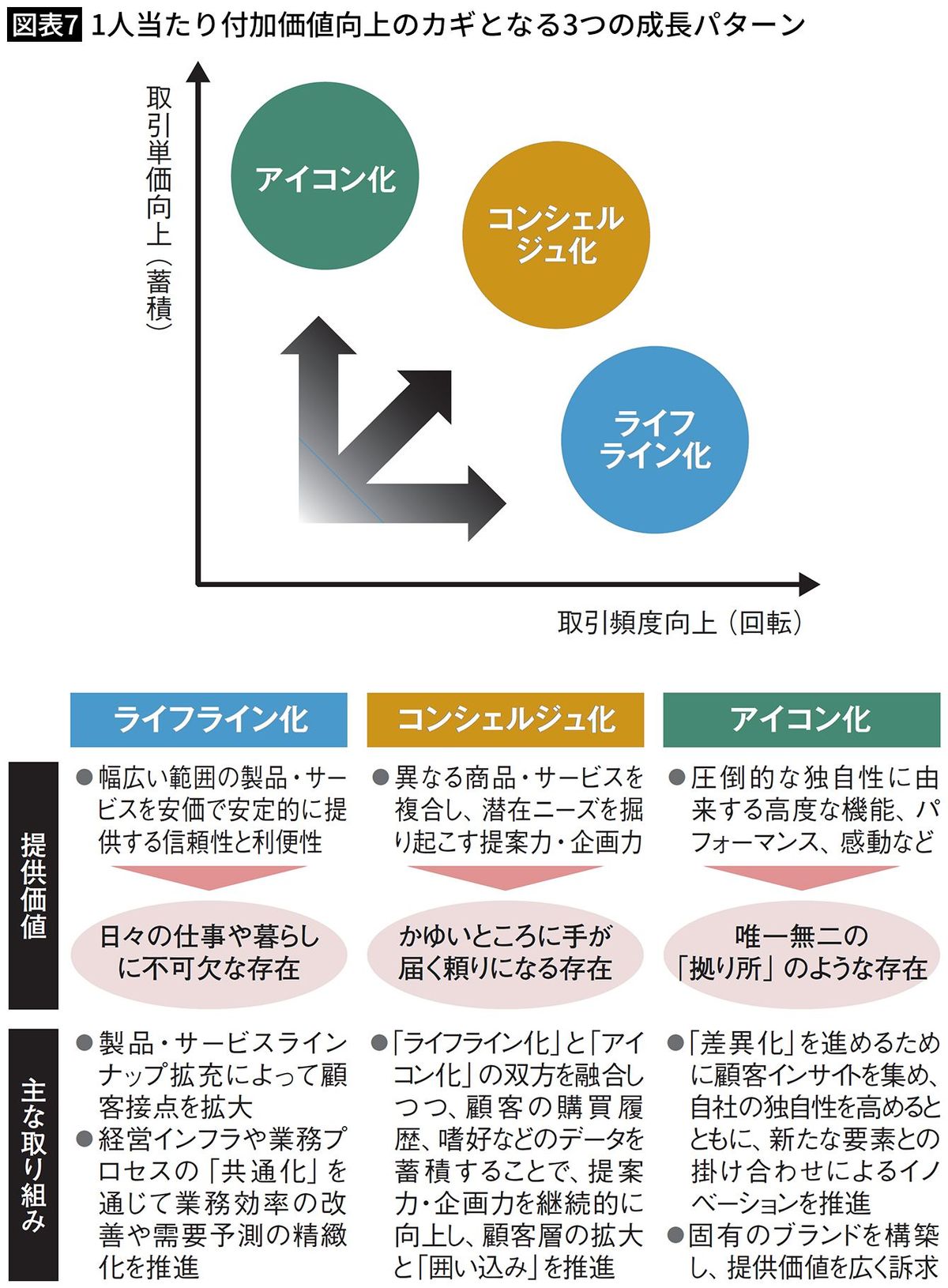

1人当たりの付加価値を高めている先行例としては、どのような企業が挙げられるのか。

本書では、東京証券取引所の上場企業を対象に、1人当たり付加価値を持続的に高めている「高成長企業」19社を抽出した。

それらの「高成長企業」の成長パターンについて類型化すると、「共通化」を通じて頻度(回転)を増すことに重きを置くパターンの「ライフライン化」、「蓄積」をてこに「差異化」を通じて価格を高めることに重きを置くパターンの「アイコン化」、それらの中間に位置するパターンとなる「コンシェルジュ化」という3つのパターンに分類することができた(図表7参照)。

この3つの成長パターンはあくまでも基本類型であり、実際には様々なバリエーションがあり得るだろう。各企業には、自社を取り巻く顧客ニーズや市場環境などに即して、これらの間の最適なバランスを見極めることが求められる。

----------

デロイトトーマツグループ執行役

1971(昭和46)年生まれ。早稲田大学大学院公共経営研究科修了。中央大学ビジネススクール、事業構想大学院大学客員教授。経済同友会幹事、政府の研究会委員、テレビの報道番組コメンテーターなど、産学官メディアで豊富な経験を持つ。

----------

(デロイトトーマツグループ執行役 松江 英夫)

外部リンク

この記事に関連するニュース

-

なぜ「年収130万円の壁」がいまだに存在するのか…日本人を貧しくさせる「年収の壁」という大問題

プレジデントオンライン / 2024年6月22日 10時15分

-

骨太方針、構造的賃上げが鍵 首相「新たなステージに歩み進める」=諮問会議

ロイター / 2024年6月11日 18時45分

-

賃上げに喜ぶ日本人を襲いかねない「今後の展開」 販売価格に転嫁される賃上げは何を意味するか

東洋経済オンライン / 2024年6月9日 10時0分

-

日米欧の実質賃金推移とその特徴

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月9日 7時0分

-

日本生産性本部会長・茂木友三郎の「政治改革、経済再生は国民の意識改革と共に」

財界オンライン / 2024年6月6日 18時0分

ランキング

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください