もらえる金額が月12万5000円→月6万5000円に…「年収400万円の23歳」会社員とフリーランス"老後の決定的違い"

プレジデントオンライン / 2024年6月28日 10時15分

※写真はイメージです - 写真=iStock.com/MonthiraYodtiwong

■フリーランスとは税法上は「個人事業主」

働き方が多様化する中で、いつかは会社勤めではなく、時間や職種に縛られず自由な働き方ができる個人事業主になりたいと思っている方もいるのではないでしょうか。

個人事業主は自由な働き方ができる反面、会社員よりも自分で作業をしたり、支払いをしたり、備えていく必要があります。

個人事業主と会社員で、特に大きな差が出るのが将来もらえる年金面。

そんな年金について試算もしながら、個人事業主と会社員の違いについてや、個人事業主として備えていくべきことをお話ししていきます。

個人で働いている人のことを、個人事業主と言うだけでなく、一般的にはフリーランスと言ったりもしますよね。フリーランスと個人事業主とは同じ人のことを指していても、言葉の意味としては全く異なります。

まずフリーランスとは法令上の定義ではなく、組織に属さない「働き方」のことを指し、次に個人事業主とは継続して事業を行い個人の税法上の区分のことを指します。フリーランスとして働くということは、税法上では個人事業主として扱われるということになります。

■会社員とは税金や社会保険料の納め方も異なる

会社員と個人事業主(フリーランス)の違いとしては、まずは働き方や仕事、収入の得方が異なります。

働き方としては、会社員は所属する組織の規定に基づいた勤務時間や規則に応じて働きますが、個人事業主は時間や働き方は人それぞれです。完全に自由という場合もあれば、特定の組織とだけ取引をし、そこのルールに従って働くという場合もあることでしょう。

また、収入の得方についても会社員であれば月給いくらという形で月単位での給与収入として受け取るのが一般的ですが、個人事業主は取引先ごと、仕事ごとに金額も異なり、事業収入という形で受け取るのが一般的です。

そして、税金や社会保険料の納め方にも大きな違いがあります。

会社員であれば所得税や住民税などの税金、健康保険や年金保険などの社会保険は基本的には会社がお給料から天引きをして代わりに納付してくれますが、個人事業主はこれらを自分で納付しなければなりません。

確定申告であったり、自分で納付書を基に納付したりと、自分自身で作業をし、それぞれ支払っていく必要があります。

■個人事業主は「厚生年金」に加入していない

さらに、健康保険や年金で受け取れる金額についても違いがあるのです。

会社で健康保険に加入していると、病気やけがで一定の日数休んでしまった場合にお給料の約2/3が給付される傷病手当金や、出産のタイミングで働くことができなかった場合に給付される出産手当金などがありますが、個人事業主はこれらを受け取ることができません。

そして、年金については受給額に差が出ます。

日本の年金制度は2階建てと言われていて、1階部分が20歳以上の人全員が加入する国民年金、2階部分が会社員の方などが加入する厚生年金です。会社員の方は1階にも2階にも加入していることになるので、その分受給額も増えるというわけです。

少し前には老後2000万円問題なども話題になりましたが、年金というと、気になるのが将来いくらもらえるのか。そのもらえる金額に、会社員と個人事業主では差があるということになります。

実際に会社員と個人事業主が将来もらえる年金額の試算をしてみたいと思います。

■「公的年金シミュレーター」での試算が手軽

年金の試算にはいくつか方法があります。

マイナンバーカードを持っていたり、ユーザー登録をしている場合にはねんきんネットでの試算が可能です。ねんきんネットでは今までの納付状況に応じて試算が反映されるので、より実態に沿ったシミュレーションをすることができます。

しかし、サイトなどにログインせずサクッとシミュレーションをしたい! という方も多いはず。そこでおすすめなのが厚生労働省が公開している公的年金シミュレーターです。

公的年金シミュレーターは生年月日や働き方・暮らし方を入力するだけで、登録は不要で年金額のシミュレーションができます(※)。

※本来の年金制度を簡略化して試算しているため、実際の支給額とは異なる場合があります。

今回はこの公的年金シミュレーターを使い、会社員と個人事業主の場合の将来の年金受給額を試算してみたいと思います。

2001年1月1日生まれの年収400万円の人が23歳から働いて60歳定年(59歳まで就労)、65歳から年金受給開始を前提とした場合、会社員とフリーランスで金額はどう変わるのかを試算しました。

まず、会社員の場合です。

シミュレーション結果は年間150万円となりました。月額にすると12万5000円です。

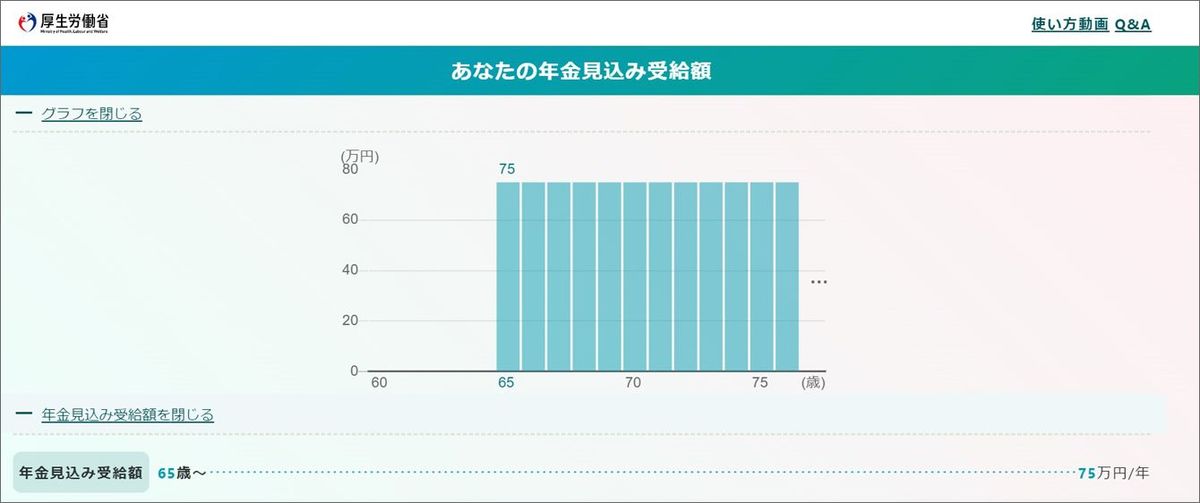

次に、個人事業主の場合(付加年金の納付なし)です。

シミュレーション結果は75万円となりました。月額6万2500円です。

つまり、個人事業主は会社員の半分! 結果を見て驚いた方も多いのではないでしょうか。

国民年金だけの個人事業主と、国民年金と厚生年金にも加入している会社員とでは、受給金額にこれだけの差があるのです。

■個人事業主が老後に備えるなら「NISAとiDeCo」

会社員と比べて、将来もらえる年金という面では圧倒的に少なくなってしまう個人事業主としての働き方。

ですが、せっかく個人事業主になるための準備をしている人が、年金が少なくなるからと言って、個人事業主になるのをやめるというわけにもいかないはず。年金のことを考えると、個人事業主は老後に自分で備えていく必要があります。

個人事業主として、老後に備えるためにまず考えていきたいのがNISAとiDeCoです。

NISAは投資の制度で、通常投資の利益に対しては約20%の税金がかかるところ、税金がかからず投資をすることができ、利益をそのまま受け取ることができます。もちろん投資なのでマイナスになるリスクもありますが、お金を増やす手段として、ぜひ活用したいところ。

NISAは月100円から始められ、一定の条件はありますが株式や投資信託などさまざまな投資商品を買うことができ、買った投資商品はいつでも売却をすることができるので、比較的すぐに使えるお金として備えていくことができます。

iDeCoは自分で掛け金を拠出して備えていく年金で、60歳以降に受け取ることができます。どの商品で運用していくのか自分で選べることや、受け取るときに税制の優遇があるだけでなく、運用している利益が非課税で、掛け金を拠出している現役時代も掛け金が所得控除になるというメリットもあります。

個人事業主なら月5000円以上6万8000円までの中で毎月の掛け金を設定することができますが、一度始めたら原則60歳まで途中でお金を引き出すことができないため、始めるタイミングに注意が必要です。

■個人事業主こそ試算をして備えることが大切

そのほか、個人事業主のための退職金の積み立て制度である小規模企業共済もあります。月1000円から拠出することができ、掛け金は全額所得控除となります。細かい条件はありますが、事業をやめたときなどに今までの掛け金を受け取ることができるので、万が一の時の備えとしての選択肢の一つになります。

会社員と比べて、圧倒的に自分で備えていかなければならない個人事業主。一方で簡単にお給料アップとはいかない会社員と比べて、個人事業主は自分自身で仕事を増やす工夫をすることで、収入をアップすることもできます。

個人事業主こそしっかりと試算をして、どのくらいの金額を備えていくべきかを明確にしつつ、働き方を考えて貯金や資産運用で備えていくことが大切です。

今回はずっと会社員、ずっと個人事業主といった場合でシミュレーションしていきましたが、昇給や収入の増加などで年収に変化があった場合は、将来もらえる年金額も変化します。また、最初は会社員として働き、途中から個人事業主になるケースもあるはず。

公的年金シミュレーターでは、そういった働き方や収入の変化といった条件を追加してシミュレーションしていくこともできます。

多様な働き方の選択肢があり、自分に合った働き方を考えていく中で、年金についてもしっかりと考えていくようにしましょう。

----------

金融教育活動家

1990年生まれ。経営学修士(MBA)、ファイナンシャルプランナー(AFP)などを取得し、「やさしいお金の専門家/金融教育活動家」として活動。「誰よりも等身大の目線でわかりやすく」をモットーにお金の知識を啓蒙、金融教育の普及に取り組んでいる。日本金融教育推進協会代表理事。著書に『ミレニアル世代のお金のリアル』(フォレスト出版)。

----------

(金融教育活動家 横川 楓)

外部リンク

この記事に関連するニュース

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

年収600万円の50代の男です。年金「月額10万円」はもらえるでしょうか?

ファイナンシャルフィールド / 2024年6月22日 4時10分

-

夫の年収が100万円下がります。定年退職まであと10年… 将来の年金額もガクッと下がるのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 7時0分

-

40年間、専業主婦として頑張ってきました。年金額がすごく少なくなりそうですが、増やすにはどうしたらいいですか?

ファイナンシャルフィールド / 2024年6月9日 10時10分

-

将来の年金が月3万円とか、とても少なくなる可能性ってありますか?

ファイナンシャルフィールド / 2024年6月2日 5時30分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

5ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください