「新NISAで増やしたお金」を自分で使えるとは限らない…自分の財産を守るために知っておくべき"重要知識"

プレジデントオンライン / 2024年6月26日 10時15分

■急増していく「おひとりさま」

今年4月、国立社会保障・人口問題研究所は、2020年の国勢調査を基に「日本の世帯数の将来推計(全国推計)―令和6(2024)年推計―」を公表しました。

中でも注目を集めたのが、2020年に38.0%だった単独世帯が、2050年には44.3%を占めるまでになるというものです。そして、男性高齢単独世帯の6割が未婚で、近親者のいない高齢単独世帯が急増すると予測しています。

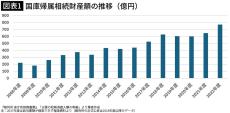

そのことがリアルに伝わってくるのが、国庫帰属相続財産の推移です。国庫帰属相続財産とは、法定相続人がいないとか、いたとしても全員が相続を放棄したなどの事情で「相続人不存在」となり、亡くなった人の財産が国に帰属したもののことで、2008年度には約222億円でしたが、2022年度は約770億円に増加しています(図表1)。

この中には、お金の行き先を決めないまま亡くなった人の財産も含まれていると考えられます。自分で判断できるうちに、財産をどのように使って誰に遺したいか、どうやって最期を迎えたいかを決め、身近な人にも伝えておく必要があります。

■エンディングノートだけでは望みは叶わない

自分が亡くなったときに備えて、自分の想いを家族などに伝えるため、エンディングノートを作成する人も多いようです。

エンディングノートとは、これまでの自分の人生を振り返り、これからの望む暮らしの在り方を整理するものです。エンディングノートを書くことは、暮らしとお金のシミュレーションをするための入り口として有効ですが、書いただけで望みが叶うわけではありません。実効性を担保するための仕掛けをしておくことが大切です。

ここでは、思い描いていた暮らしが、暗転するきっかけになるかもしれない「終末期医療」のことと、暮らしを支えてくれる「お金」のことに絞ってみていきます。

■新NISAの出口戦略は十人十色

まず、「お金」について見ていきます。

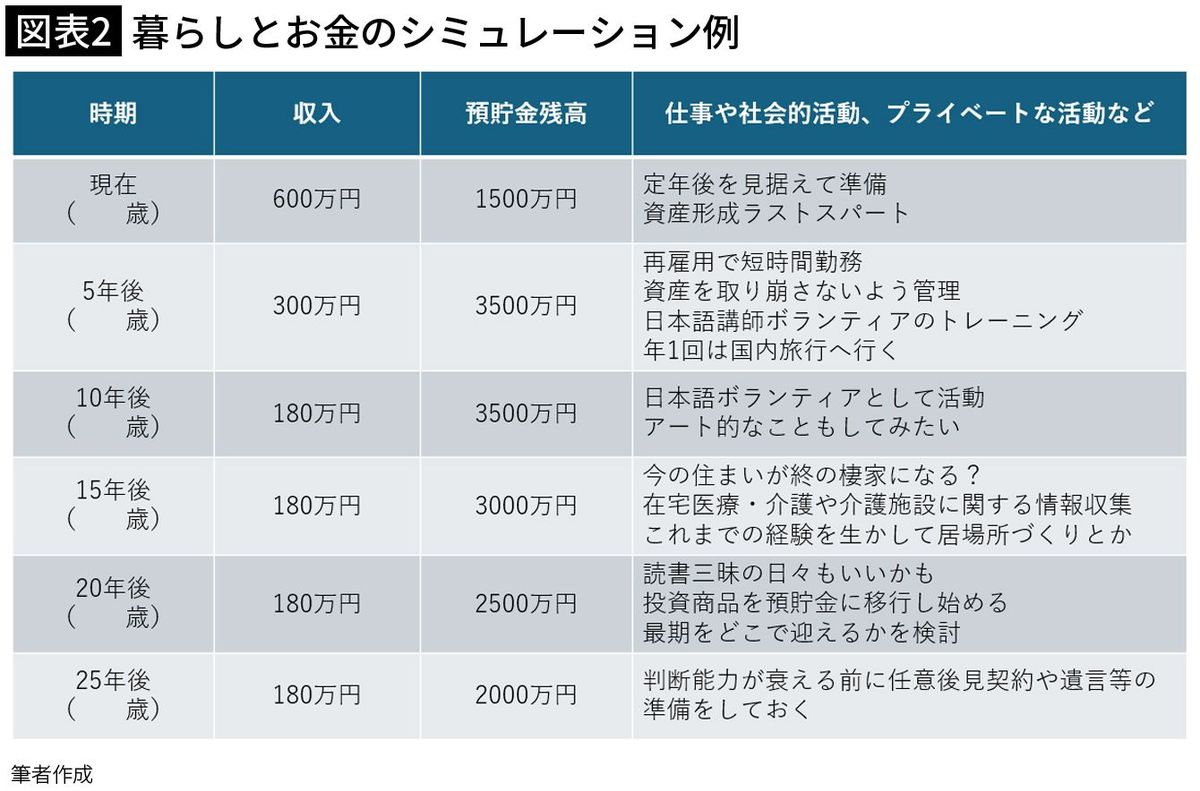

新NISA(少額投資非課税制度)がスタートし、資産形成に対する意識は高まっていますが、お金は自分の望む暮らしを実現するための手段です。望み通りに使えるように準備しておかなくては本末転倒。私は、自分が最期を迎える時までの「暮らしとお金のシミュレーション」を時系列に沿って作成することをお勧めしています。

シミュレーションにあたっては、現在から将来に向けて、時系列で金融資産の残高と行動計画を具体的に整理してください(図表2)。

自分がやりたいと思っていたことや、これまでの人生でやり残したことにリベンジするなど、まずは時系列に関係なく、「やりたいことリスト」をランダムに書き出してみます。そして、それぞれの「やりたいこと」にかかる(かけたい)時間やお金を見積もり、時系列の行動計画に織り込んでいきます。

以前だと、金融資産といえば預貯金という人が多かったのですが、今後は新NISAなど複数の投資商品を保有する人が増えてくると思われます。とくに、新NISAでは非課税保有期間が無期限となったので、出口戦略は一人ひとり異なってきます。

■認知症になったら本人でも売却できない

「この株式は自分の代では使わず、相続させる」と決めているのであればともかく、老後の生活費や医療、介護の費用に充てようと思っている人は、そのままでは使うことができません。どこかのタイミングで売却して預貯金に移動させる必要があります。

暮らしとお金のシミュレーションには、投資商品の売却も織り込む必要があります。しかし、売却は本人の判断能力があることが前提です。金融機関では、認知症などで判断能力を失った人の取引が制限されます。投資商品どころか、年金振込口座や生活費の出し入れに使う口座にもアクセスすることができなくなります。そうなったときにも、自分のお金を自分のために使えるような準備をしておかなくてはなりません。

〈準備ゼロで「親が認知症になる」と絶望的…家族が資産を守るために入っておくべき「頭の保険」とは〉でも述べましたが、判断能力のあるうちに、自分が認知症になったときに自分に代わってやってほしいことを、信頼できる人に託して契約する方法があります。

■「任意後見契約」を結ぶと安心だが…

「任意後見契約」というもので、将来、認知症などになったときに後見が開始します。判断能力はあるけれど、病気などで日常的なお金の出し入れや財産管理などが不自由になることもあるでしょう。そのような場合に備えて、「財産管理等委任契約」を任意後見契約とセットで契約しておくとさらに安心です。

いずれも契約時には公正証書作成料(1.5~2万円程度)がかかるほか、契約書作成などを専門家に依頼すると、数万~数十万円というまとまった費用がかかることも二の足を踏む原因の一つかもしれません。たとえ契約したとしても、認知症になることなく人生を終えたなら、契約は無駄になってしまいますので、なかなか悩ましい問題です。

今の高齢者は子どもがいる人が多く、「そんなことにお金をかけなくても、子どもたちが何とかしてくれる」と考えてしまうようです。しかし、準備をしないまま親が認知症になると、口座から生活費をおろすこともできず、法定後見を利用せざるをえなくなり、会ったこともない専門家が後見人に選任されることもあります。

■民間保険も無駄になる可能性がある

結局、不測の事態に備えて、民間の医療保険や介護保険に加入し、たとえ掛け捨てになったとしても、数十年にわたって保険料を払い続ける、という選択肢が有力に思えます。しかし、認知症になってしまえば、保険金や給付金の受取りや契約内容の変更などの手続きもできなくなります。

指定代理請求人制度や契約者代理制度などもありますが、代理人になれるのは保険会社が定める一定の親族などに限られますし、可能な手続きにも限界があります。せっかく加入した保険をしっかり活用するにも、任意後見契約を結び、保険に関する事務を委任しておく必要がありそうです。

認知症にならなければ任意後見契約は無駄になるといいましたが、介護にならず入院もあまりしないまま亡くなると、無駄になるのは保険も同じ。任意後見契約も自分の暮らしを守る保険と考えてはどうでしょうか。

しかし、任意後見の利用はまだまだ普及に至っていません。2023年の成年後見制度全体(※)の申立件数は4万951件、そのうち任意後見監督人の申立件数は871件にすぎません。成年後見制度自体の硬直性を指摘する声もあり、現在、法改正に向けて議論が進んでいる最中です。将来的にもっと利用しやすくなる可能性があるので、動向に注目です。

※成年後見制度には法定後見の「後見」「保佐」「補助」と任意後見がある

■医療を受けずに最期を迎えられる人は稀

次に、終末医療についてです。

高齢になると医療と無関係で過ごせる人はほとんどいないでしょう。普段は自立して暮らしていても、複数の持病を抱えて通院している人は珍しくはありません。そして、何かのきっかけで入院し、回復して自宅に戻ったけれどまた入院して、といったことを繰り返すことは多いものです。

本人の意識がはっきりしていれば、医師らの説明を聞いたうえで、自分の意思に基づいて治療を行うことができますが、認知症などで意思が伝えられない状態になったときはどうすればよいでしょうか。

■万が一の場合、延命を望むかどうか

エンディングノートには、「延命治療」や「終末期の医療」などについて記入する項目があります。終末期医療に関する情報を収集し、家族や親しい人とも話し合いながら、自分自身の考えを徐々にまとめておくとよいでしょう。

考えがまとまったら、「少しでも長く命を引き延ばしたいので、できる限りの治療を希望します」とか、「延命のみを目的とする医療行為は望みませんが、緩和ケアで苦痛は取り除いてください」など、自分の意思を書き記してください。

突然、救急搬送される事態になるかもしれません。エンディングノートの該当部分を、「終末期医療に関する事前指示書」などのタイトルをつけて、すぐわかるようにしておきましょう。防災グッズに保険証やお薬手帳、処方薬などをポーチなどに入れて持ち出せるようにしている人は多いので、それと一緒に保管しておき、救急隊が来たときに一緒に持ち出せるようにしておくと安心です。

意識がない場合に備えて、家族や親しい人にその存在と場所をあらかじめ伝えておき、後で病院に届けてもらえるようにしておくとよいでしょう。

延命治療といってもさまざまで、「拒否する」「希望する」の二者択一で済むわけではありません。ここでは、病院や施設で記入を求められる意向確認書などの項目に従って、延命治療とはどのようなものかを見ていきます。

■できるだけ自然な状態で死を迎えるには

① 痛みについて

強い鎮痛薬(麻薬系鎮痛薬など)で痛みを抑えると、意識の低下が多く見られ、鎮静剤は副作用で呼吸が抑えられることがあります。ある程度痛みがあっても、できるだけ自然な状態で死を迎えたい、強い薬で意識レベルを低下させることは避けたいという場合、「自然のままで」と希望します。

② 心臓マッサージなどの心肺蘇生

死が迫ったときに行われる心臓マッサージ、気管挿管、気管切開、人工呼吸器の装着、昇圧剤の投与といった医療行為のことです。回復の見込みがない状態で気管挿管による人工呼吸器を装着すると、その後、家族が要望しても人工呼吸器を外すことは困難です。

③ 鼻チューブによる栄養補給

鼻からチューブを胃まで入れて、流動物を流し込んで栄養補給をすることです。本人の苦痛が大きく、自分で管を抜いてしまうことが多いため、手足の拘束を必要とする場合があります。鼻腔の汚れが咽頭に運ばれて気道感染の原因となることがあります。

■「胃ろう」になったら終わり?

④ 胃ろう、腸ろうによる栄養補給

みぞおちから胃に通じる穴(胃ろう)を造り、器具を装着して直接胃に栄養剤を入れるものと、おなかの皮膚と小腸の間に穴(腸ろう)を造って細い管を通し、小腸に栄養剤を入れるものがあります。

鼻チューブに比べて喉の違和感がなく、自分で抜きにくいので安全性が高く、訪問看護などを利用することにより、自宅に帰って生活することもできます。口から必要量が食べられるようになれば、装着した器具を抜くと、ほとんどの胃ろう・腸ろうは自然にふさがります。

「口から食べられなくなったら終わり」といって胃ろうなどを忌避する人もいますが、嚥下機能が低下したときに誤嚥性肺炎を予防するため、緊急避難的に胃ろうを造ることもあります。

⑤ 末梢点滴(手足の血管からの点滴)

通常の点滴では、必要なカロリーの半分から3分の1程度しか入らないため、徐々に栄養失調になっていきます。血管が次第にもろく漏れやすくなるため、いずれ点滴はできなくなります。新陳代謝の機能が低下すると、余剰分が体内にたまり、むくみの原因となり、身体に負担をかけます。

■「こんなはずじゃなかった」と後悔したくない

⑥ 中心静脈による栄養補給

太い静脈に点滴チューブを通し、十分なカロリーと栄養を入れることです。太い管を入れるため、肺や血管を傷つけたり、感染を起こす危険があります。また、胸水や腹水を増加させ、気道分泌や尿量を増やし、かえって生存期間が短くなることがあります。

⑦ 点滴による水分補給

皮下輸液といい、皮膚の下の血管がないところに生理食塩水を点滴します。施設や自宅でも実施可能で、通常、数週間以内に、ほぼ自然な状態で最期を迎えます。

高齢の親が入院するときや老人ホームなどへの入所の際、延命治療に関する「意思確認書」や「事前指示書」などの書類への記入、署名を求められた経験をもつ人もいるのではないでしょうか。

ある日突然選択を迫られ、よく分からないままに署名をしてしまうと、本人は「こんなはずじゃなかった」、家族は「これでよかったのだろうか」と自分を責めたり、病院や施設への不信が募ることにもなりかねません。

■エンディングノートに本当に書くべきこと

また、体力を回復するまでの一時的な胃ろうの造設を、「延命治療はいらない」とかたくなに拒否して医療者を困惑させるケースもあります。一方、高齢の親の死期が近づいてきたとき、病院側に「延命治療はせずに安らかに死を迎えさせてあげたい」と伝えていた家族が、「心臓マッサージもしてもらえなかった」とか、「点滴もしてもらえず可哀想だった」と医師に怒りをぶつけるケースがあります。

延命治療はときに患者の負担や苦痛を助長することがあります。医師と患者側の延命治療に対する認識の違いや情報の格差を埋める作業が必要です。そのためにも延命治療についての情報を共有し、普段から家族で話し合い、意思を確認しておきましょう。

そのうえで、エンディングノートや事前指示書には、前述のように大きな方針だけ示しておき、「その時点で説明を聞いたうえで判断します」と一文を入れておいてもよいでしょう。「私が判断できないときは○○に決定を委ねます」と、信頼できる人の名前を入れておくと安心です。

■今後、自分で選択する機会は増えていく

実際に選択の場面に遭遇したときは、その治療を行うことで身体などにどのような変化が起こるのか、その後はどのような経過を辿るのか、反対に選ばなかったときはどうなるのかといったことを、納得のいくまで主治医に説明を求めてください。

一度書いた事前指示書などは何度でも書き直すことができます。身体の状態や気持ちの変化によって指示内容が変わることは珍しくありません。家族や医療者とよく話し合いながら、本人にとって後悔のない選択ができる環境が重要です。

厚生労働省では「人生の最終段階における医療・ケアの決定プロセスに関するガイドライン」を公表しています。2024年度の診療報酬改定では、このガイドラインなどの内容を踏まえ、入院した患者さんに対し、意思決定支援に関する指針を作成することが入院料算定の要件となりました。

医療と介護の連携の強化も打ち出されており、医療にせよ介護にせよ、自分の意思を表明し、自ら選択する機会は増えていきそうです。

----------

ファイナンシャルプランナー

1956年香川県生まれ。大手生命保険会社勤務の後、ファイナンシャルプランナー(FP)として独立。1996年から約5年間、公的機関において一般生活者対象のマネー相談を担当。現在は、金融機関に属さない独立系FP会社である生活設計塾クルーの創立メンバーとして、一人一人の暮らしに根差したマネープラン、保障設計等の相談業務に携わる。共働き夫婦からの相談も多く、個々の家庭の考え方や事情に合わせた親身な家計アドバイスが好評。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。講演・セミナー等の講師としても活動。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

認知症になると銀行口座が凍結される?親が診断を受ける前にやるべき5つのこと

MONEYPLUS / 2024年6月23日 18時0分

-

迷惑を最小限に抑える「理想の孤独死」を叶えるにはどうすればいいのか? 「早く見つけてもらう」ために活用すべき官民サービス、アプリなど

NEWSポストセブン / 2024年6月16日 11時13分

-

親の終活を手伝っています。もしもの時に備えて、息子の私が親の口座から預金を引き出せるようにしたいのですが、対策はありますか?

ファイナンシャルフィールド / 2024年6月12日 9時20分

-

今年60歳のおひとり様です。現在90歳の母と共に生活していますが、これからのお金のことを相談したいです

オールアバウト / 2024年6月10日 20時5分

-

高齢の「おひとりさま」はあらかじめ知っておくべし!…認知症に備える〈5つの財産管理方法〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月2日 11時15分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください